基于中国股市简化样本下的最优持股周期实证研究

2017-12-29田博黄凡

田博 黄凡

[摘 要] 中国股市中个人投资者占据了相当大的比例,在今天机构投资者日趋专业化的背景下,处于十分被动的地位,从数理金融学角度构建简单而可行的投资模型就变得非常重要。常用的基于道氏理论和波浪理论的股市周期分析都存在一定的缺陷:(1)都需要对历史数据进行长期回溯才能找到拐点,导致两个理论对于回溯股票市场运行虽然比较好,但对未来走向的预测则存在较大的迟延。(2)均使用跨年度连续的交易数据,而在实际操作中,无论是投资机构还是个人投资者均有意无意的使用年度收益这样一个横截面作为衡量投资回报的参考,这就人为形成了评价基准的错配,理论与实际存在脱节。(3)波浪理论本身存在非模型化的局限性,数浪时见仁见智,无法也难以建立统一的标准。

本文对中国股市投资者持股策略的探讨主要有几个特点:一是将考察时间范围从1992年以来延伸到最近时期,即1992年至2014年。二是针对个人投资者开展了投资行为调研,为从行为金融学角度更好理解中国股市个人投资者投资行为提供了佐证。三是将观察指标继续精简为持股周期这样一个时间序列指标,从而去除了对于历史数据回溯的要求,大幅精简了时间序列数据的比对分析,操作的指导性和可持续性更强。四是从实证上论证了以持股周期为观察指标的简化投资模型在中国市场是有效的,并且存在最优的持股周期。

[关键词] 股市;最优持股周期;实证研究

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2017. 01. 070

[中图分类号] F830.91 [文献标识码] A [文章编号] 1673 - 0194(2017)01- 0123- 03

1 行为金融学与个人投资行为研究调研

我们设计了一份个人投资者投资行为调查问卷,通过“问卷网”(www.wenjuan.com)向不特定用户开展调研、微信朋友圈直接邀请朋友参与调研等方式,共收回300份有效问卷,其中男性151人,占50.33%,女性149人,占49.67%。20万以下的投资者占84%,符合散户的基本特征。

1.1 风险偏好和预期收益

稳健及保守型投资者(希望每年股票投资收益在5%~20%间以下)占61%,但希望年化投资收益高于20%的投资者仍占到了39%。从股市长期的经验来看,这并不现实。

1.2 投资收益

问卷显示,2013年认为自己盈利的投资者占63%,2014年认为自己盈利的投资者占72%,过去5年盈利的占64%,过去10年盈利的占55%,表现出了强烈的盈利能力自信。但实际上2013年中国股市一路走低,过去5年中国股市一直在低位徘徊,这与投资者的良好自我感觉形成了强烈反差,这再一次验证了行为金融学的基本结论,就是人们往往会过度自信于自己的投资盈利能力。

2 持股周期投资简化模型设计

2.1 最优持股周期问题的提出

由于交易成本的存在,散户过于频繁的交易会很快地侵蚀投资者的利润。但另一方面,中国股市具备较大的波动性特征,长期持有一只股票也并不能使投资者的利益最大化。

以上证综合指数为例,从2001年6月至2011年12月间,指数经过十年后,重新回到了2200点附近,上涨幅度为零。排除成分股构成变化的因素后,指数的涨幅依旧非常低。

那么,这里面是否存在平衡点,也就是最优的持股周期,使得这部分投资者能够以较低的风险获得较为稳定回报呢?

2.2 持股周期投资模型的构建

综合人们会多次重复使用相同的交易逻辑进行交易的规律,以及数理金融学专注于市场价格这样一个客体的研究方法,这个操作范式可以最简化为:买入某只股票并持有固定期限,卖出后间隔固定期限后再次买入。范式里决定投资收益的是持有周期和卖出后再次买入的间隔周期。

假设条件:

(1)股票市场是基本有效的,股价充分反映了股票的所有信息。

(2)股票价格呈现持续的双向波动性。

(3)个人投资者的少量交易即时可以完成,同时对股票价格的影响忽略不计。

(4)不考虑分红对收益的贡献。

(5)考虑到中国企业会计年度,同时个人投资者习惯于使用年度收益,选择年度为投资区间。

持股周期投资简化模型:

(1)选择上证综合指数作为研究标的,使用每天的收盘价作为买入和卖出价;

(2)投资者始终以同样的持股周期和卖出买入时间间隔进行循环操作;

(3)每年的第一个交易日作为买入时点,最后一个交易日之前的卖出日作为年度收益结算时点。

最优持股周期的定义:

以复合年度收益率为观测对象,获得最大复合年度期望收益率的持股周期即为最优持股周期。

3 持股周期对于投资收益的影响分析

3.1 持股周期投资简化模型下投资收益

通过编程,将1991年~2013年期间的上证指数数据带入持股周期投资简化模型(以下简称简化投资模型)进行模拟运算分析,得出逐年的投资收益数据。

3.2 上证指数年度走势与不同持股周期组合的盈利之间关系

不同持股周期组合的盈利情况与大盘走势呈现较强的相关性:在指数单边上涨的年份如1991、1992、1996年,50%上的持股周期组合取得了盈利。而在指数单边下跌的年份里,如2001、2008、2011年,有超过60%甚至是90%以上的持股周期组合录得了亏损。

3.3 各类持股周期组合下的年度几何平均收益率

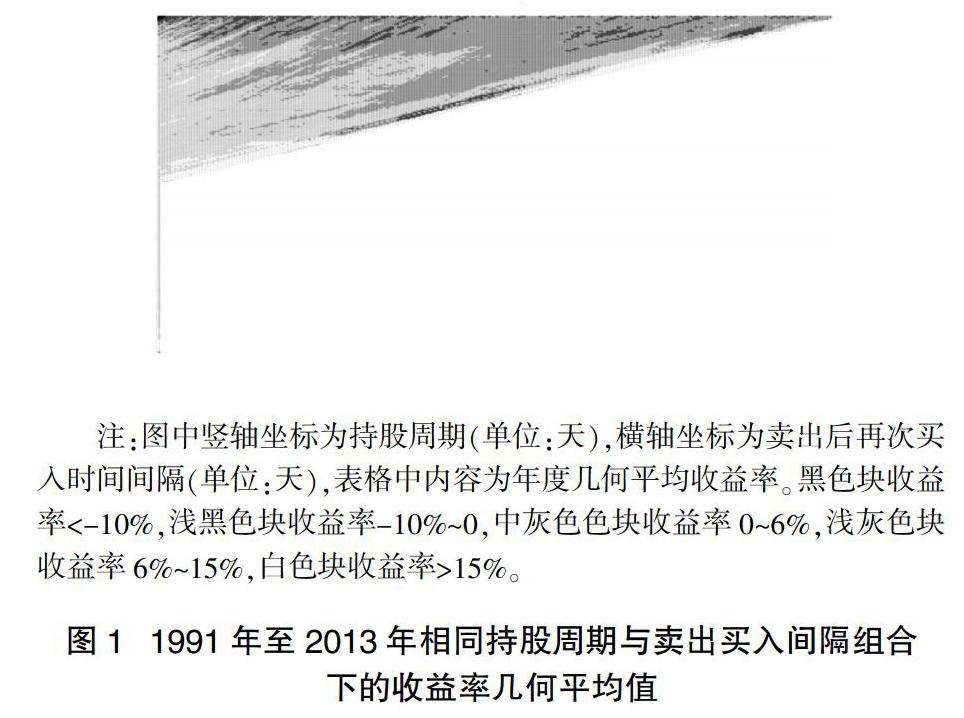

算术平均值在计算复合回报率时样本方差较大,存在失真现象,为更准确反映长期的投资盈利水平,对不同持股周期的年度收益率统计几何平均值如下:

注:图中竖轴坐标为持股周期(单位:天),横轴坐标为卖出后再次买入时间间隔(单位:天),表格中内容为年度几何平均收益率。黑色块收益率<-10%,浅黑色块收益率-10%~0,中灰色色块收益率0~6%,浅灰色块收益率6%~15%,白色块收益率>15%。

(1)持股周期在10天以下时,96.24%的复合增长率低于6%,考虑通货膨胀和融资成本,我们常说的超短线几乎全部都是亏损的。

(2)60天以下,91.06%以上持股周期的复合增长率都低于10%。绝大多数交易的复合增长率仍然亏损。

(3)60~120天时,复合增长率高于10%的比例快速增加至32.47%。

(4)120~180天时,盈利能力大幅提升,96.30%的组合盈利超过了10%。

(5)180~254天时,超过10%的持股周期下降到了74.67%。这类组合一年交易一次,交易税费最低,比较好地避免了大幅度亏损。但由于股票市场波动性的客观存在,过长的持股周期投资收益将由于股票市场的回调而下降。

3.4 最优持股周期

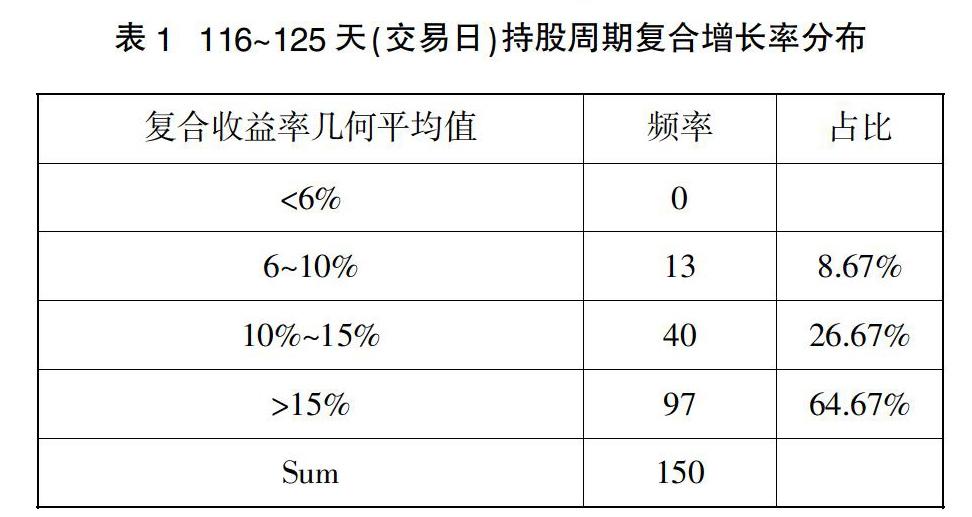

进一步筛选数据和拟合演算后,得到持股周期在116~125天(交易日)时的复合增长率分布情况:

从历史数据来看,116~125天(交易日)是中国股票市场的最优持股周期,这样的持股周期可以给投资者提供长期而可观的稳定投资回报,并且该投资回报与买入卖出股票间隔关联不大。

4 持股周期简化投资模型中其他因素对收益的影响分析

4.1 交易费率对投资收益的影响

选择单边上涨的2006年,单边下跌的2008年和震荡市的2012年进行交易费用的敏感性分析,交易费率的影响都是明显的,过于频繁的交易将严重侵蚀投资者的利润:

(1)对于高频率交易而言,无论何种市场走势,交易费用的影响都十分显著甚至是致命的。

(2)在震荡市里,交易费率的下降对于投资收益率的提升作用明显强于单边上涨市和单边下跌市。

4.2 择时对投资收益的影响

虽然市场走势不可以预见,但投资者依然可以利用诸如宏观经济走向、通货膨胀水平、社会融资成本变化趋势、市场总体市盈率水平及与成熟市场平均市盈率水平的比较、股票市场总市值与国民生产总值GDP之间比例、市场货币供应总量的变化趋势以及政府重大政策走向等因素对短期的股票市场走势进行预判,这有助于投资者找到相对的股票市场低点买入股票,获得较好的投资收益。

4.3 政策环境和参与主体对最优持股周期的影响

影响最优持股周期的主要因素有交易税费、上市公司分红状况、政策环境等。其中交易税费的比例高低,单向还是双向收取,影响最为直接。上市公司的分红状况对最优持股周期起到侧面引导作用。政策环境方面,一个有稳定预期、严厉打击内幕操作的股票市场,毫无疑问会增强投资者的持股信心,股市波动性会得到平抑,最优持股周期亦将延长。

研究所得出的中国股市最优持股周期为116~125天这样一个结论,既是鼓励个人投资者中长线投资,也反映出中国股市波动性过大,导致投资者长期投资并不能获取最优收益这样一个残酷现实。

5 结 语

本文采用数理金融学和行为金融学的研究方法,针对中国股市个人投资者开展了投资行为调研分析,设计了持股周期简化投资模型。通过对1991年至2013年历史数据的演算拟合,验证了固定持股周期与卖出买入时间间隔这样一个简化数理投资模型在中国股票市场是有效的,就对上证综指的分析研究而言,历史数据的拟合演算表明存在比较意义上的最优持股周期,即116~125天(交易日)。

主要参考文献

[1]Bry G,and C Boschan.Cyclical Analysis of Time Series:Selected Procedures and Computer Programs[M].NBER,NewYork,1971.

[2]Pagan A R and K A Sossounov.A Simple Framework for Analyzing Bull and Bear Markets[J].Journal of Applied Econometrics,2003,18(1):23-46.

[3]朱宁.投资者的敌人[M].北京:中信出版社,2014.

[4]黄凡.淡定才能富足:带你捍卫幸福的理财正道[M].北京:中国人民大学出版社,2013.