财税政策对新能源汽车制造企业研发投入影响的实证分析*

2017-12-29梅吟晨宋良荣

梅吟晨,宋良荣

(上海理工大学 管理学院,上海 200093)

财税政策对新能源汽车制造企业研发投入影响的实证分析*

梅吟晨,宋良荣

(上海理工大学 管理学院,上海 200093)

文章选取2012—2016年度沪深两市上市的新能源汽车制造企业为研究对象,重新选取指标和模型以分析财税政策对新能源汽车制造企业研发投入的影响。在指标选取方面,文章将所得税税负、流转税税负和政府补助强度作为解释变量,用研发投入密度作为被解释变量,企业规模、毛利率、资产负债率作为控制变量,运用多元线性回归模型来研究税收优惠和财政补助对新能源汽车制造企业研发投入的影响。文章的研究结果表明:税收优惠和财政补助政策能在一定程度上激励新能源汽车制造企业的研发投入。相对于流转税,所得税对新能源汽车制造企业研发投入的激励效果更加显著。在大力发展低碳经济的背景下,结合实证研究分析结果,建议从继续加大所得税税收优惠政策、完善流转税优惠政策、优化政府补贴方式等方面优化激励新能源汽车制造企业增加研发投入的财税政策。

税收优惠;财政补助;新能源汽车;制造业;研发投入

一、引言

在我国经济发展进入“新常态”的时代背景下,新能源汽车的低碳性、低能耗等特点顺应了低碳经济的发展趋势,发展以非常规燃料作为动力的新能源汽车产业对于优化我国产业结构、构建新型产业体系具有重要意义。我国于2010年发布了《关于加快培育和发展战略性新兴产业的决定》,将新能源汽车定位为七大战略性新兴产业之一。

我国的新能源汽车具有相对的技术优势和资源优势,但在主流领域如混合动力汽车、燃料汽车方面缺乏核心技术,与世界先进水平存在较大差距。对于新型的新能源汽车制造企业而言,研发投入是其发展的重要前提。从发达国家推动新能源汽车产业发展的经验来看,政府的政策扶持起着不可替代的主导作用,各国都积极出台了相关财税政策推动新能源汽车技术的研发投入。因此,研究财税政策对新能源汽车制造企业研发投入的影响具有重要的现实意义。

目前,学术界相关的研究大多侧重于新能源汽车企业的税收政策,或侧重于新能源汽车企业的研发投入,且规范性研究居多。本文在现有研究成果基础上,以沪深两市上市的新能源汽车制造企业为研究对象,重新选取指标和模型以分析财税政策对新能源汽车制造企业研发投入的影响。

二、激励研发投入的财税政策梳理

2017年1月6日,我国工业和信息化部公布了《新能源汽车生产企业及产品准入管理规定》,该规定第三条指出:“本规定所称新能源汽车,是指采用新型动力系统,完全或者主要依靠新型能源驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池汽车等。”为鼓励新能源汽车的发展,我国政府出台了多项财税激励政策。

(一)税收优惠政策

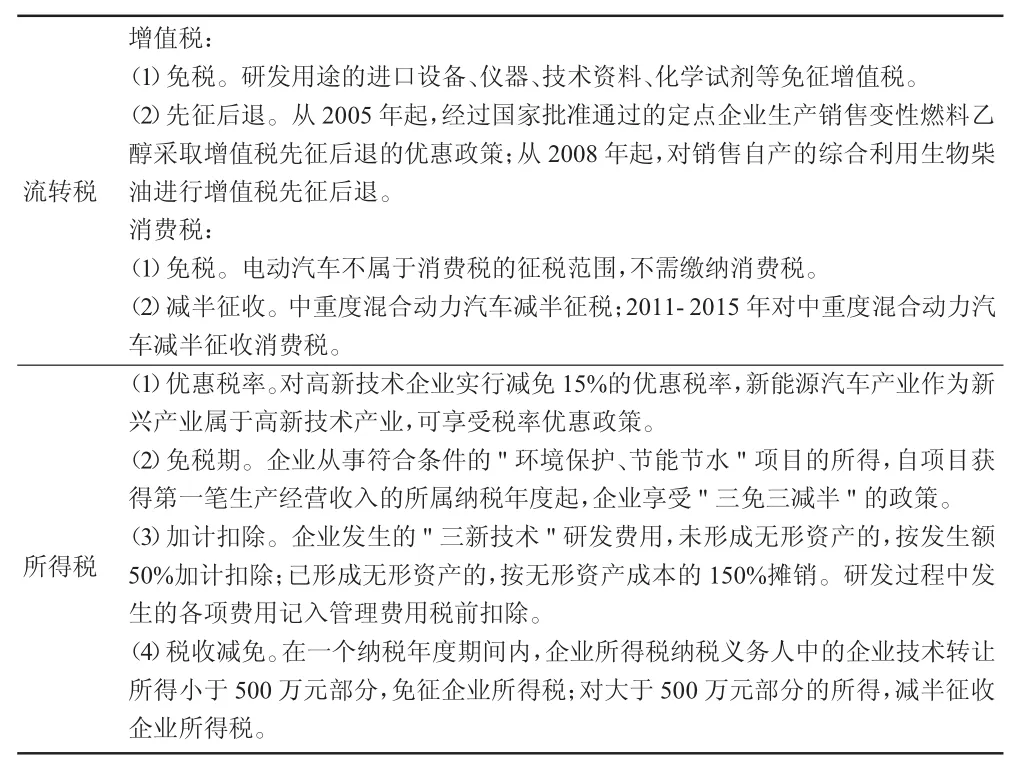

新能源汽车制造企业研发投入的税收优惠政策如表1所示。

表1 新能源汽车制造企业研发投入的税收优惠政策

(二)财政补贴政策

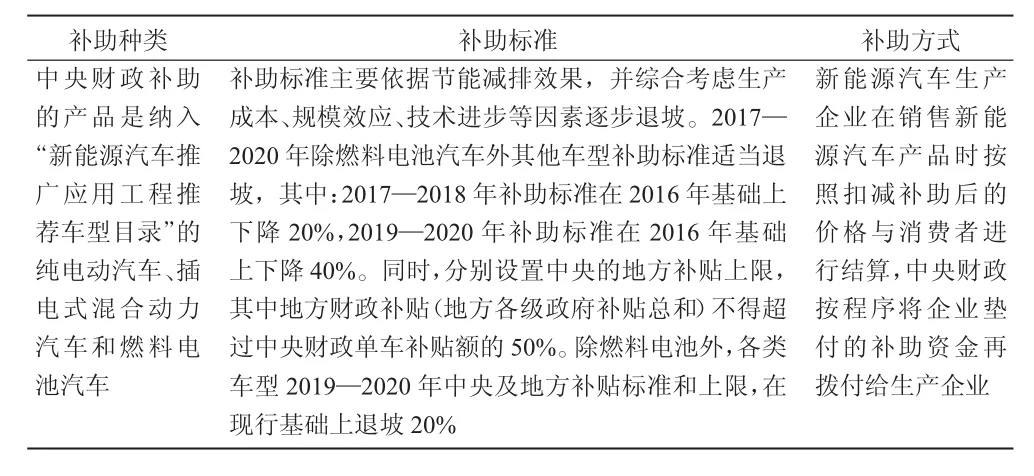

2015年4月,财政部发布了《2016—2020年新能源汽车推广应用财政支持政策的通知》。2016年12月,财政部、科技部、工业和信息化部、发展改革委发布了《财政部科技部工业和信息化部发展改革委关于调整新能源汽车推广应用财政补贴政策的通知》,使我国新能源汽车的补贴政策得到进一步的规范。新能源汽车的补贴政策如表2所示。

表2 新能源汽车的补贴政策

在中央财政补助基础上,各地方政府基于本地实际情况,出台了相应的新能源汽车补助政策。

三、理论分析和假设检验

企业的研发活动由于具有外部性、信息不对称和风险性,基于理性经济人假设的企业的研发活动的实际投入将低于最优水平,企业往往无法获得足够的支持,容易发生研发活动资金不足的情况。因此,政府有降低企业研发成本的责任,否则市场会影响企业开展研发活动和技术创新的积极性。而在政府能够采取的所有直接和间接政策工具中,税收政策具有不直接作用于市场机制配置资源的特点,因而可以不直接影响企业的研发相关决策。所以,财税政策在政府政策工具中具有举足轻重的作用。政府通过财政补贴和税收优惠政策以激励企业加大研发投入,从而实现科技的进步和创新,对于保持宏观经济的稳定以及促进产业结构的优化升级也具有重要的意义。国外的相关实证研究结果表明,税收优惠和财政补贴能够促进企业的研发投入。因此,本文提出如下假设一:

假设一:政府的税收优惠政策对新能源汽车制造企业的研发投入具有正的影响,即税负和企业研发投入负相关。

根据计税依据不同,新能源汽车制造企业的税收优惠分为企业所得税优惠和流转税优惠。在商品流通环节,流转税的税收优惠与新能源汽车企业的研发、生产和分配环节无关,而新能源汽车制造企业的所得税优惠在分配环节,属于结果征税方式,能够在一定程度上降低研发的成本及风险。因此,本文提出如下假设二:

假设二:所得税的税收优惠政策比流转税的税收优惠政策激励效果更显著。

政府给予新能源汽车制造企业的优惠政策主要包括税收优惠政策和财政补助政策,财政补助是新能源汽车制造企业从政府直接获得的补贴,而税收优惠是对企业应纳税额进行的优惠。财政补助是对企业研发项目的直接投资,针对企业研发项目直接发放,企业在接受财政补贴后也有可能会自提资金以加强研发投入,因此政府补助对企业研发投入具有较大影响。因此,本文提出如下假设三:

假设三:财政补助政策比税收优惠政策对新能源汽车制造企业研发水平的激励效应更显著。

四、实证研究设计

(一)样本的选取及来源

本文选取沪深新能源汽车概念股上市公司作为研究对象。在样本选择中,剔除研发费用、政府补助未披露的企业,以及利润总额或所得税费用不为正的上市公司,最终得到有效数据企业88家,有效样本数据440个。对得到的观测数值进行描述性统计、相关性分析、回归分析等方法,解释变量对被解释变量的影响程度和影响方向进行研究。

本文数据来源于巨潮资讯和国泰安数据库以及各公司的财务报表。本文数据处理和实证分析使用的统计软件为Stata14.0。

(二)变量的定义与计量

1.被解释变量

研发投入密度(RD):大多数文献在计量企业研发投入程度时,通常单纯以研发投入额或研发成果来衡量。本文关注于企业的研发投入的程度,所考虑的变量应当包含企业研发资金的投入以及研发人力资本的投入。然而,由于人力资本的投入的具体金额难以量化,而且上市公司对于研发人员投入部分的披露有限,将研发人力资本作为指标的可行性不强。因此,本文仅考察衡量企业研发资金的投入。根据以往的研究经验,研发投入强度的衡量主要分为使用年度研发投入与营业收入比值(顾群、翟淑萍,2011)、年度研发支出与总资产比值(庞清泉、徐欣,2010)、年度研发支出与营业利润比值(李邵萍、柳光明,2017)三种方式。因为研发投入受到企业本年度营业成果及盈利状况的影响,而本文考察新能源汽车制造企业的研发投入程度。通过综合考虑,本文采用研发投入与主营业务收入的比值作为衡量研发投入强度的变量。

2.解释变量

所得税税负(IT):所得税是新能源汽车制造企业在一定时期内,由于生产、经营等取得的可用货币计量的收入,扣除为取得这些收入所需各种耗费后的净额。

流转税税负(TT):流转税是对新能源汽车制造企业在商品生产,流转过程中的流转额收取的税额。流转税的优惠能间接促进新能源汽车制造企业的研发投入。由于无法直接从上市公司年报中获取流转税的数额,本文的流转税数据通过年报中教育附加税、城市维护建筑税所得。流转税税负=(教育附加税/教育附加税税率)/主营业务收入;或税率流转税=(城市维护建筑税/城市维护建筑税税率)/主营业务收入。

政府补助强度(FS):我国政府对于从事研发投入的企业的重点项目都会给予直接的财政补助。在财政补助的基础上,企业会相应加大对于该项目的研发投入。政府补助能够在一定程度上影响激励企业的研发。政府补助强度=政府补贴额/主营业务收入。

3.控制变量

企业规模(SIZE):企业在行业内的地位在一定程度上取决于其规模的大小,规模较大的企业往往具备更好的创新基础。本文以企业净资产的自然对数作为衡量企业规模的大小的指标。

毛利率(MLL):企业生产的产品的盈利能力越强,企业的行业竞争力就越强,而行业竞争力则需要创新能力的支持。因此,企业的研发投入与企业产品的市场竞争力的指标,毛利率=主营业务利润/主营业务成本。

净资产收益率(ROE):一般而言,企业的净资产收益率与其盈利能力正相关,资金越充足,进而能够为其创新活动提供更有力的保障,也越能激励企业研发投入的意愿。本文选取净资产收益率以衡量企业的盈利能力,净资产收益率=年末净利润/股东权益。

资产负债率(DR):企业的资产结构同样会影响到研发投入。一般而言,资产负债率越高,企业的盈利压力越大,企业对待研发活动会更加谨慎;当资产负债率较低时,较强的偿债能力能激励企业进行研发活动的投入。

综上所述,本文各个变量及其定义方法如表3所示。

表3 变量指标的定义

(三)实证模型构建

在上述变量基础上,为验证前文所提出的假设是否成立,在借鉴国内外文献的基础上,选用以上几个因素构建模型如下:

其中,α0为常数项,αi为系数项,εit为随机误差项。

五、实证结果及分析

(一)变量的描述性统计

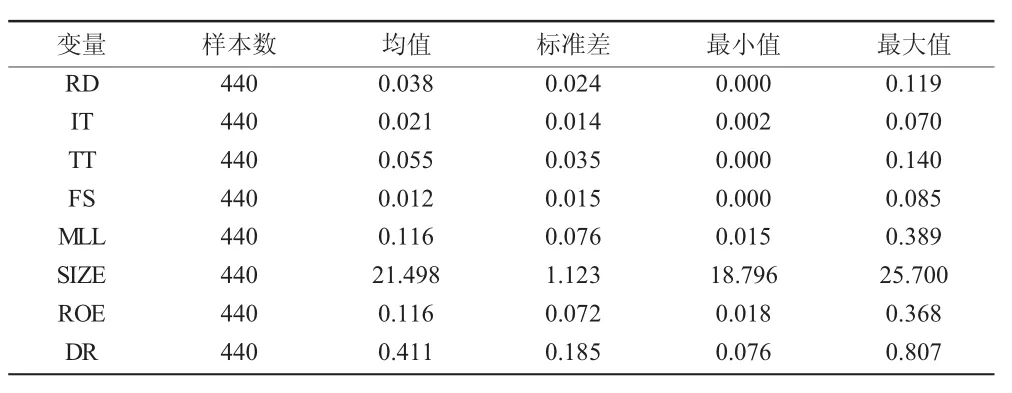

为了解数据的基本特征,对数据做描述性统计以了解数据的基本情况,对变量数据进行相关描述性统计,其中,包括观测数、极小值、极大值、均值、标准差。对数据进行缩尾处理,以避免由于变量的异常值带来的影响,进行缩尾处理后,对变量进行描述性统计分析的结果如表4所示。

表4 缩尾处理数据的描述性统计

新能源汽车制造企业的研发投入密度的均值为0.038,最大值为0.119,最大值和均值的研发投入密度相差很大,表明虽然同属新能源汽车制造企业,但是不同的企业之间的研发投入参差不齐,差异较大。解释变量中,企业所得税税负的均值为0.021,流转税税负均值为0.055,可见新能源汽车制造企业的流转税税负大于企业所得税的税负。从样本数据的描述性统计中也可以看出,新能源汽车制造企业的财政补助占营业收入的比例也比较大,政府投入强度的均值为0.012,且标准差较小,表明政府对新能源汽车制造企业的扶持力度较大,且补贴较为均匀。

(二)多元回归结果分析

在对样本进行描述性统计后,对数据进行相关性分析,由于本文的数据均为数值数据,因此,可以用皮尔逊相关系数对变量间的相关程度进行测量,皮尔逊相关系数公式如下:

为研究各变量之间的影响,对变量进行相关性分析,若被解释与解释变量之间相关性较高,则模型研究是有意义的,若自变量之间相关性过高,则变量之间的多重共线性较强,模型回归结果不可靠,为研究两两变量之间的相关关系,对两两变量之间进行相关性分析并检验相关性的显著性。

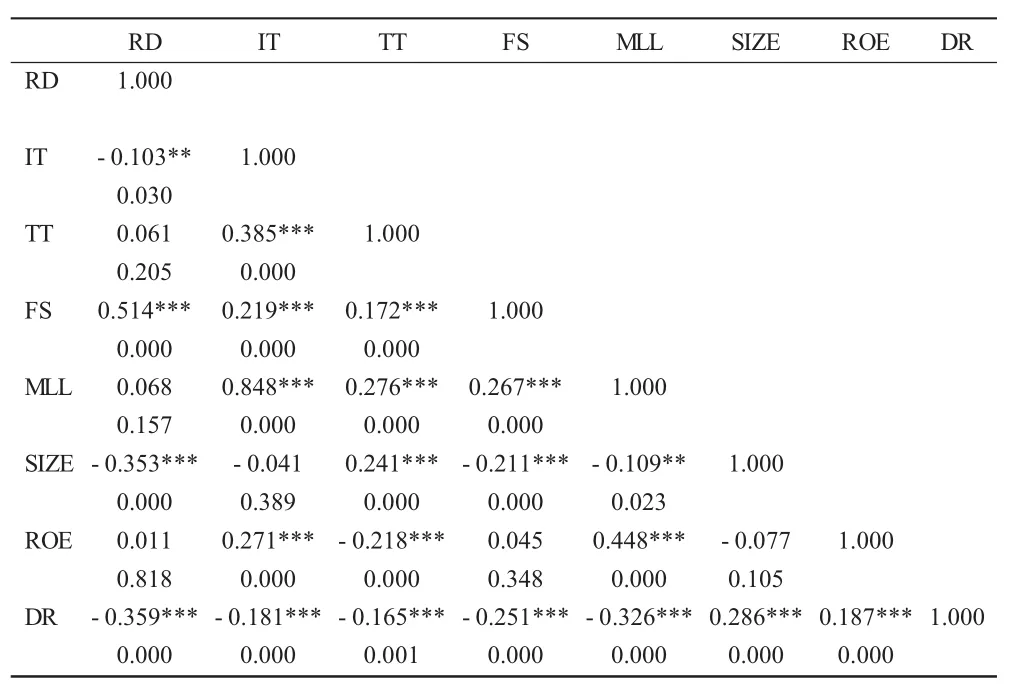

表5 相关性分析

可以看到,两两变量间的相关系数,除MLL外,解释变量与被解释变量两两之间的相关系数是显著的,MLL与IT达到强相关,变量之间可能会存在多重共线性,在后面的分析中进行相应检验。

表6 VIF检验

变量的VIF值均远远小于10,因此,变量间的多重共线性较弱,因此,继续进行变量的回归分析。

表7 模型检验结果

可以发现,模型在0.05的情况下拒绝不存在固定效应的原假设,固定效应模型优于混合模型,拒绝不存在个体随机效应的原假设,随机效应模型优于混合回归,拒绝存在随机效应的原假设,因此,经过两两比较,模型选择固定效应模型。

表8 固定效应模型结果

回归结果:调整R2为0.358 2,即模型解释了总体的35.82%,F值为4.40,对应的p值为0.000,在0.05的显著性水平下,整个模型是显著的。IT、FS、SIZE对RD有显著影响。首先,所得税税负与企业研发投入的相关系数为-0.207,说明所得税税负每减少1%,新能源汽车制造企业的研发投入会增加0.207%,假设一得到验证。其次,流转税税负与企业研发投入的相关系数为-0.011,没有通过显著性检验,验证了假设二。最后,新能源汽车制造企业的政府补助强度的系数为0.326,即政府补助每增加1%,可引起企业增加0.326%的研发投入,激励程度相对企业所得税的激励程度要高,假设三得到验证。

六、研究结论与对策建议

本文以2012—2016年度沪深两市上市的新能源汽车制造企业为研究对象,建立多元线性回归模型以考察财税政策对于新能源汽车制造企业的影响。根据模型的设计和分析,就沪深上市的新能源汽车制造企业而言,主要得到以下结论:

第一,所得税税负和流转税税负与新能源制造汽车研发投入的相关系数均为负,说明税收优惠能在一定程度上激励新能源汽车制造企业的研发投入。

第二,所得税税负与新能源汽车制造企业研发投入显著负相关,而流转税税负与企业研发投入没有通过显著性检验。这表明,相对于流转税而言,所得税优惠政策对新能源汽车制造企业研发投入的激励效果更加显著。

第三,政府补助强度与新能源汽车制造企业的研发投入显著负相关,且大于所得税税负和流转税税负的系数的绝对值,表明财政补助政策比税收优惠对新能源汽车制造企业研发水平的激励效应更显著。

根据以上结论,并借鉴相关文献,特提出建议:第一,进一步加大所得税优惠力度,比如降低新能源汽车制造企业所得税税率,适当提高新能源汽车制造企业的研发经费税前扣除比例等。第二,完善流转税优惠政策,如比照免税农产品的政策,对购入不能取得增值税专用发票的专利、非专利技术,按照13%进项税扣除率抵扣税。第三,优化政府补贴方式,例如对于新能源汽车制造企业不同技术含量的创新和发明实行差别补偿,同时鼓励地方财政支持新能源汽车制造企业相关配套技术的研究等。

[1]谢永清,2015.新能源产业税收支持政策探讨[J].合作经济与科技(22):187-188.

[2]方海洲,胡研,2009.促进新能源汽车快速发展的税收优惠政策影响分析[J].汽车科技(3):7-10.

[3]马春梅,2011.从国外的经验看我国新能源汽车的产业化发展[J].学术交流(12):89-91.

[4]李泉,王小雪.促进新能源汽车发展的财税政策研究——以上市汽车企业为例[J].经济与管理,2012,26(6):37-43.

[5]顾瑞兰.国新能源汽车产业发展的财税政策研究[D].财政部财政科学研究所,2013.

[6]李悦.新能源汽车企业R&D投入与税收政策的关联关系[J].技术经济,2016,35(4):32-36.

[7]廖家勤,孙小爽,2017.新能源汽车财税政策效应研究[J].税务与经济(1):86-93.

[8]李绍萍,李悦.税收对新能源汽车企业研发投入的影响研究[J].资源开发与市场,2016,32(9):1100-1103.

[9]潘明星,2006.促进企业自主创新的税收政策研究[J].山东财政学院学报(6):2-6.

[10]戴小勇,成力为.财政补贴政策对企业研发投入的门槛效应[J].科研管理,2014,35(6):68-76.

F812.4;F426.471

A

1004-2768(2017)11-0025-05

2017-08-31

*上海市高原学科《管理科学与工程》建设项目资助

梅吟晨(1993-),男,河南固始人,上海理工大学管理学院硕士研究生,研究方向:财政支出管理与政策行为;宋良荣(1966-),男,湖南新田人,上海理工大学管理学院教授、博士生导师,研究方向:内部控制与风险管理。

A 校对:T)