国有企业科技人员股权激励效应的影响研究

2017-12-29杨水利魏书妍王春嬉张娜玲

杨水利,魏书妍,王春嬉,张娜玲

(西安理工大学 经济与管理学院,陕西 西安 710048)

国有企业科技人员股权激励效应的影响研究

杨水利,魏书妍,王春嬉,张娜玲

(西安理工大学 经济与管理学院,陕西 西安 710048)

科技人员是企业技术创新和产品创新的主力军,是我国企业进入工业4.0时代的主要力量。文章以竞争型国有企业的科技人员为研究对象,以科技人员实施股权激励为基础,对国有企业、高层管理者、科技人员自身及非持股员工的激励效应的影响进行实证分析。研究表明,国有企业科技人员股权激励有助于提高企业的技术创新,有助于提高科技人员的满意度、忠诚度和努力意愿,但不利于提高高层管理者的努力意愿,对高层管理者的忠诚度以及非持股员工的努力意愿和忠诚度均没有显著的影响。

股权激励效应;科技人员;国有企业

一、引言

我国企业已进入工业4.0时代,企业的竞争也日益转向为技术创新和产品创新的竞争,国有企业作为国民经济发展的主导力量,是科技创新与产业技术创新的引领者。随着国有企业由制造型向技术型转变,吸收和培养核心人才成为企业具备独立的自主创新能力,掌握关键技术的关键。而掌握核心技术的科技人员是企业技术创新和产品创新的主力军,企业要吸引和留住科技人才,需要制定有相对竞争力的激励制度。目前,国有企业对科技人员的激励方式除按劳分配外,在科技成果转化产生经济效益后,多采用科技成果利润分成和成果知识产权收益提成的方式对科技人员的科技成果收益进行奖励。实际是对科技人员的短期激励,缺乏对科技人员技术创新和产品创新的长期激励制度。而股权激励是让渡部分股权给企业的科技人员,是对科技人员的长期激励方式。

自2005年我国企业开始实行股权激励改革试点,是实施企业自主创新、科技成果转化及激发科技人员创新力的重要举措。2016年1月,在《国有科技型企业股权和分红激励暂行办法》中提到应建立国有科技型企业自主创新和科技成果转化的激励分配机制,调动技术和管理人员的积极性和创造性,推动高新技术产业化和科技成果转化。对科技人员实施股权激励,可以将企业的创新与收益联系在一起,使得科技人员有更多的机会以知识创造财富。那么,如何维持国有企业的持续创新和核心竞争能力,如何促进国有企业的技术创新、产品创新和服务创新,及如何保证国有资产的保值增值,已成为企业及地方经济发展的关键。

基于此,以竞争型国有企业的科技人员为研究对象,探讨国有企业科技人员股权激励效应的影响问题,分析国有企业对科技人员实施股权激励,对企业、高层管理者、科技人员自身以及非持股员工产生的激励效应,以提高国有资本的运营效率,加快国有企业经济发展的步伐,这对加快建设创新型国家具有重要的理论意义和实践意义。

二、理论分析及研究假设

(一)科技人员实施股权激励对科技人员效应的研究假设

科技人员作为国有企业技术创新的中坚力量,通过对科技人员实施股权激励,提升科技人员的满意度、忠诚度和努力意愿,激发其工作的积极性和创新能动性,提升企业绩效。如国外学者Oyer等(2000)认为对员工实施股权激励,能有效激励员工,留住企业核心技术人才[1]。Brandes和Heisler(2003)调查发现,股权激励计划从20世纪90年代起表现出所授予激励对象的范围愈加广泛的特征,尤其在高科技行业中,以至于对核心技术人员和中层管理者等骨干员工实施股权激励已逐渐形成一种共识[2]。吴君(2010)认为对科技人员实施股权激励,将科技人员自身的利益和企业的效益联系在一起,提高科技人员忠诚度,充分调动科技人员的积极性和创造性,进而增强企业核心竞争力[3]。赵黎明等(2012)通过分析股权分配的满意度,认为创投和孵化器所持股份与其努力程度呈正相关关系[4]。故提出研究假设为:

H1a:股权激励有助于提高科技人员的满意度

H1b:股权激励有助于提高科技人员的忠诚度

H1c:股权激励有助于提高科技人员的努力意愿

(二)科技人员实施股权激励对企业效应的研究假设

国有企业对科技人员实施股权激励,有效地将科技人员的研发活动、未来预期的个人利益和企业的效益紧密地联系在一起,为企业创造更多的创新成果。如国外学者John等(2001)认为企业对特定员工实施股权激励可以吸引和留住人才,提升其工作的积极性,进而提升企业业绩[5]。周明建等(2006)认为满意度对工作绩效影响较大,忠诚度对工作绩效影响较小,对员工的行为影响较大[6]。付晓东(2007)认为区域因素的差异会形成性质各异、层次不同、各具特色的薪酬激励模式[7]。可英(2013)认为在民营企业中员工忠诚度与组织绩效呈正相关,且在企业的组织承诺和组织绩效的关系中起中介作用[8]。故提出研究假设为:

H2a:科技人员股权激励有助于提高企业技术创新

H2b:满意度在科技人员股权激励和企业技术创新的关系中具有中介作用

H2c:忠诚度在科技人员股权激励和企业技术创新的关系中具有中介作用

H2d:努力意愿在科技人员股权激励和企业技术创新的关系中具有中介作用

H2e:区域因素在科技人员股权激励和企业技术创新的关系中起调节作用

H2f:行业因素在科技人员股权激励和企业技术创新的关系中起调节作用

(三)科技人员实施股权激励对高层管理者效应的研究假设

我国颁布的相关股权激励政策规定的股权激励对象多数是掌握企业管理要素或技术要素的高层管理者和科技人员,明确规定股票授予总数不得超过企业股本总额的10%。因此,在企业授予股权数量一定的情况下,对科技人员实施股权激励,相应地对高层管理者授予的股权数量会随之减少,使得高层管理者有种“利益被侵占”的感觉,工作积极性降低,对企业利润产生影响。朱国军(2013)对我国153家创业板上市公司进行实证研究,发现持股比例对创新绩效存在显著抑制作用[9]。因此,合理分配国有企业科技人员与高层管理者的股权数量,通过衡量股权激励对科技人员与高层管理者的利益影响程度的大小决定其自身的行为,做出有利于企业整体利益与股东利益的决策,实现股权激励制度的有效运行,使其为企业业绩的上升而不断努力,充分调动其工作的创造性、积极性与主动性。

基于以上分析,提出的研究假设为:

H3a:科技人员股权激励不利于提高高层管理者的忠诚度

H3b:科技人员股权激励不利于提高高层管理者的努力意愿

(四)科技人员实施股权激励对非持股员工效应的研究假设

目前由于我国相关法律市场不健全,使得有些企业利用员工持股制度进行筹资活动,很难起到对高层管理者和科技人员等核心人才激励的作用,因此,国家在2005年以前不提倡采用员工持股计划。作为非持股员工,虽然未获得股权激励带来的收益,但随着企业技术创新水平的提升,企业经济效益也会得到提高,非持股员工同样可以从中获益,所以对科技人员实施股权激励间接地提高了非持股员工的工作积极性。故提出研究假设为:

H4a:科技人员股权激励有助于提高非持股员工的忠诚度

H4b:科技人员股权激励有助于提高非持股员工的努力意愿

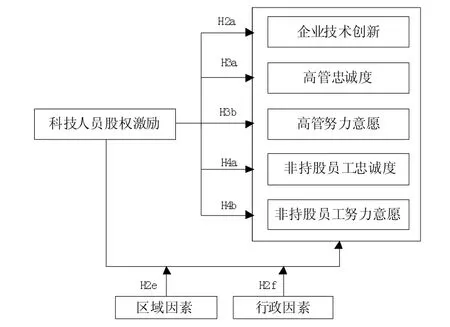

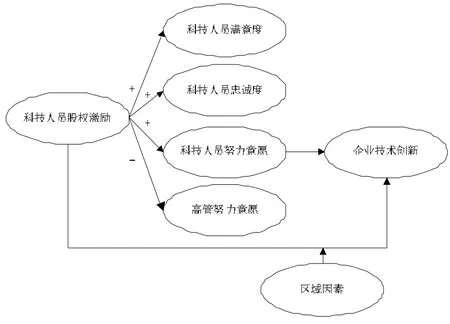

由上述假设可得区域因素、行政因素作为调节变量的概念模型如图1所示。

图1 调节变量概念模型

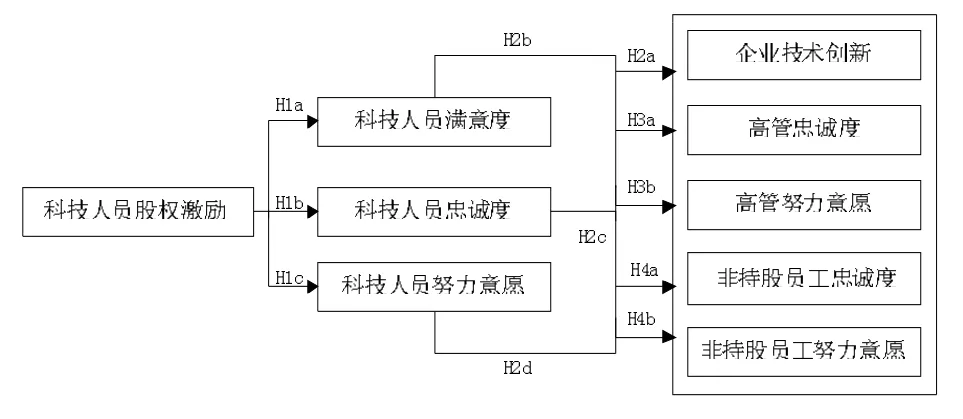

由上述假设可得科技人员满意度、忠诚度、努力意愿作为中介变量的概念模型如图2所示。

图2 中介变量概念模型

三、研究设计

(一)变量的定义与测量

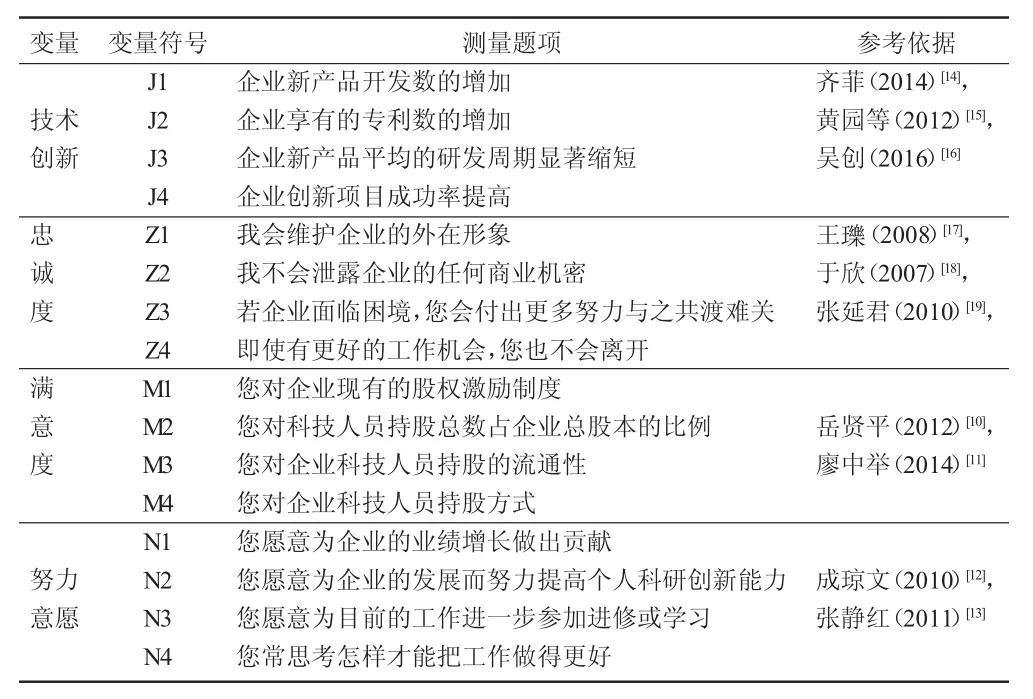

研究的自变量主要包括科技人员持股的绝对水平和相对水平,因变量从科技人员实施股权激励后对科技人员、企业、高层管理者、非持股员工的效应分析,主要包括科技创新、忠诚度、满意度[10-11]、努力意愿[12]等因素,控制变量主要包括区域因素和行业因素。

通过上述的理论分析,提出将技术创新作为衡量科技人员实施股权激励对于企业激励效应的变量,将科技人员的忠诚度、满意度、努力意愿作为科技人员自身激励效应的变量,将高层管理者的忠诚度和努力意愿作为科技人员股权激励对高层管理者效应的度量变量,将非持股员工的忠诚度和努力意愿作为科技人员股权激励对非持股员工效应的度量变量。由于研究目的和研究类型的不同,变量的测量题项如表1所示。

表1 变量的测量题项

(二)样本选取与数据来源

因研究中科技人员实施股权激励对企业、科技人员自身、高层管理者、非持股员工的激励效应的数据需要通过调查问卷来获取,所以必须首先利用小样本对问卷各题型进行净化修正,然后通过正式问卷的调查获得的结果才是最终有效的研究数据。由于数据获得的及时性,研究的小样本调研对象主要是西安及其周边地区的国有企业高层管理者及科技人员,问卷当场填写并收回,共发放100份,剔除无效问卷,最后回收有效问卷87份,有效率为87%。

选取2005—2016年4月间国泰安数据库中我国实施、公布股权激励方案的上市公司,除去公布实施股权激励已经退市、剔除业绩过差的ST和PT企业及年报被注册会计师出具的带强调事项段的保留意见、拒绝表示意见、否定意见等审计意见的上市公司,筛选得出公告、实施对核心技术人员的股权激励方案的企业共有876家,其中国有控股企业仅58家。从实施股权激励企业行业分布来看,实施、公布技术人员股权激励方案的企业分布在56个行业中。因此,研究大样本选取我国对科技人员实施股权激励的58家国有控股的上市企业。问卷主要采用电子发放和纸质发放两种方式对企业的科技人员、高层管理者、非持股员工进行调查。每家企业选择6~15名参加问卷调查,两种方式共发放问卷700份,剔除不合格问卷,获得有效问卷493份,其中,科技人员回收297份,高层管理者回收119份,非持股员工回收77份。

(三)信度与效度分析

通过对小样本数据采用Cronbach's Alpha系数法及SPSS19.0统计分析软件进行一致性程度检验及信度分析,分析结果显示各变量的Cronbach's Alpha值均大于0.8,说明各变量具有较高的一致性,不需要删除其相关测量题项。采用KOM检验,各潜变量的KOM检验值在0.718与0.817之间,均大于0.6,表明各潜变量的测量指标之间存在着较强的相关性。Bartlett球形度检验值都小于0.001,也表明各潜变量的测量变量之间构成的相关系数矩阵与单位零矩阵之间有明显的差异,说明其构成的调查问卷具有良好的结构效度。

运用SPSS19.0对大样本进行信度分析,结果显示满意度、忠诚度、努力意愿、技术创新的信度分别为 0.793、0.809、0.844、0.724,表明量表的总体信度较好。运用AMOS19.0对满意度、忠诚度、努力意愿、技术创新的信度进行验证性因子分析,结果显示各变量之间相互作用关系的拟合指标均在理想值区间,表明拟合程度较好,并且各变量之间的标准化路径系数均较大,所有路径在0.001水平下显著,说明模型的内在质量良好,具有良好的收敛效度。此样本数据较理想,可以进行实证检验。

四、实证研究

(一)独立样本T检验

高层管理者和科技人员作为国有企业的核心人才,对其实施股权激励都会影响到国有企业的技术创新水平,且高层管理者是否实施股权激励本身对高层管理者自身、科技人员和非持股员工的努力意愿和忠诚度也可能存在影响,因此,为了清楚鉴别科技人员股权激励对高层管理者、科技人员自身和非持股员工的努力意愿和忠诚度是否有影响,将上述总体样本按照企业对高层管理者是否实施股权激励的前提下,对科技人员是否实施股权激励分为以下四种情况。

情况1:在高层管理者实施股权激励的情况下,对科技人员未实施股权激励

情况2:在高层管理者实施股权激励的情况下,对科技人员实施股权激励

情况3:在高层管理者未实施股权激励的情况下,对科技人员未实施股权激励

情况4:在高层管理者未实施股权激励的情况下,对科技人员实施股权激励

鉴于国有企业的实际情况,一般对高层管理者没有实施股权激励的企业也不会对科技人员实施股权激励,因此,为了排除高层管理者股权激励对科技人员股权激励效应的影响,选取在高层管理者实施股权激励的情况下,对科技人员实施股权激励与未对科技人员实施股权激励的国有企业进行对比,分析科技人员股权激励的效应。以高层管理者实施股权激励的国有企业为样本,分析在高层管理者实施股权激励的情况下,科技人员实施股权激励后对国有企业技术创新的影响,对科技人员自身的努力意愿、满意度和忠诚度的影响,对国有企业高层管理者和非持股员工的努力意愿和忠诚度的影响。

1.科技人员的独立样本T检验。对于国有企业的科技人员,按照是否对科技人员实施股权激励将样本分为两组,第一组对科技人员实施股权激励,第二组对科技人员没有实施股权激励,比较两组企业中科技人员的满意度、忠诚度、努力意愿,得出t<0.05,拒绝原假设,说明科技人员实施股权激励有助于提高其满意度、忠诚度、努力意愿,即假设H1均得到证实。

2.企业的独立样本T检验。对于国有企业的技术创新,按照是否对科技人员实施股权激励将样本分为两组,第一组对科技人员实施股权激励的国有企业,第二组对科技人员没有实施股权激励的国有企业,比较两组企业的技术创新,得出t<0.05,拒绝原假设,说明科技人员实施股权激励有助于提高企业技术创新,即假设H2均得到证实。

3.高层管理者的独立样本T检验。对于国有企业的高层管理者,按照是否对科技人员实施股权激励将样本分为两组,第一组对科技人员实施股权激励的国有企业,第二组对科技人员没有实施股权激励的国有企业,比较两组企业中高层管理者的忠诚度和努力意愿,得出忠诚度的t>0.05,接受原假设,说明科技人员实施股权激励对高层管理者的忠诚度无显著影响,即假设H3a未获得证实;得出努力意愿的t值<0.05,拒绝原假设,说明科技人员股权激励不利于提高高层管理者的努力意愿,即假设H3b得到证实。

4.非持股员工的独立样本T检验。对于国有企业的非持股员工,按照是否对科技人员实施股权激励将样本分为两组,第一组对科技人员实施股权激励的国有企业,第二组对科技人员没有实施股权激励的国有企业,比较两组企业中非持股员工的忠诚度和努力意愿,得出t>0.05,接受原假设,说明科技人员实施股权激励对非持股员工的忠诚度和努力意愿均无显著影响,即假设H4均未得到证实。

(二)调节效应的检验

从上述分析可知,科技人员股权激励有助于提高科技人员的满意度、忠诚度、努力意愿和企业技术创新,为研究科技人员股权激励对科技人员和企业技术创新的影响,以股权激励作为自变量,以企业技术创新作为因变量,以行业因素和区域因素为调节变量,运用分组回归分析的方法对科技人员股权激励与企业技术创新进行调节效应的验证。

1.区域因素对科技人员股权激励与企业技术创新的调节效应分析。按照我国不同区域的经济情况划分为东部、中部和西部三个地区,通过分析可知,西部地区的回归方程解释了因变量20.2%的方差变异,其标准化系数为0.481;中部地区的回归方程解释了因变量21.7%的方差变异,其标准化系数为0.490;东部地区的回归方程解释了因变量32.5%的方差变异,其标准化系数为0.575。这三个地区回归方程的显著性水平P<0.01,说明区域因素对科技人员股权激励与企业技术创新具有显著的调节效应。

2.行业因素对科技人员股权激励与企业技术创新的调节效应研究。根据调查问卷收集的数据,主要考虑制造业、信息技术业、房地产业、批发零售业、建筑业、金融业、餐饮住宿业等,通过分析可知,制造业的标准化系数为0.395,信息技术业的标准化系数为0.693,房地产业组的标准化系数为0.614,且这三类行业的回归方程的显著性水平P<0.01,这说明行业因素对这三类行业具有显著的调节效应;批发零售业的标准化系数为0.412,建筑业的标准化系数为0.585,金融业的标准化系数0.406,餐饮住宿业的标准化系数为0.659,但是这四类行业的回归方程的显著性水平P>0.01,这说明行业因素对这四类行业不具有显著的调节效应。由此可知,行业因素对科技人员股权激励与企业技术创新不具有显著的调节效应。

(三)中介效应的检验

采用AMOS19.0对科技人员努力意愿、忠诚度、满意度在股权激励与企业技术创新中起到的作用,建立完全中介模型和部分中介模型,得出两个模型的拟合指标及各自的指标值如表2所示。

表2 两个模型的适配度检验

由表2可知,部分中介模型的拟合度指标优于完全中介模型的拟合度指标,因此,通过两个模型的显著性及拟合指标选择部分中介模型,即认为股权激励部分通过科技人员的满意度、忠诚度和努力意愿影响企业的技术创新。

(四)结构方程模型分析

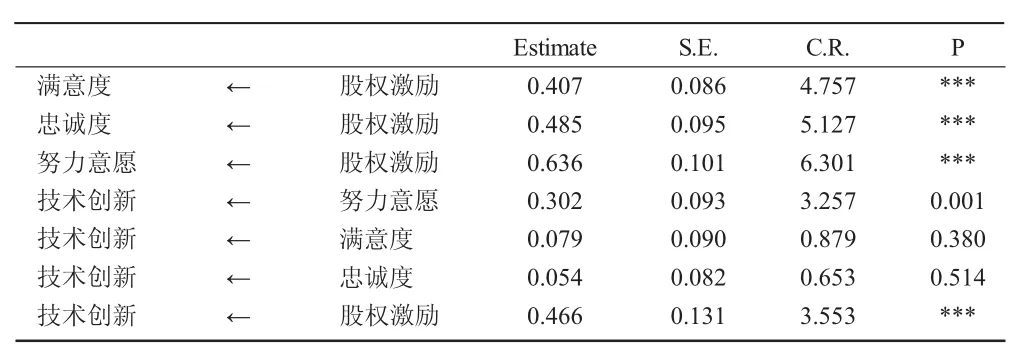

通过上述分析构建初始的结构方程模型,并根据实际收集到的数据对其进行拟合,拟合时要求数据没有缺失值,否则拟合程序不进行,对原始数据中出现的缺失值,采用最常用的均值代替法,即用该题项的均值取代缺失值,初次数据拟合后的初始结构方程模型的路径检验结果如表3所示,其拟合指数如表4所示。

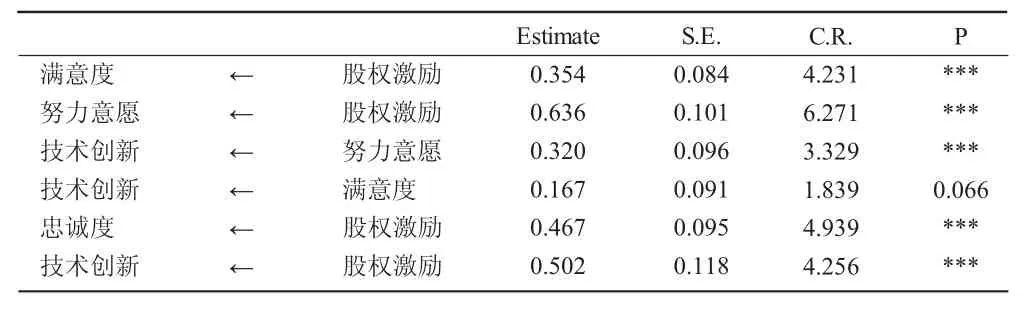

由表3和表4可知,在结构模型中达到显著的路径有4条,分别为满意度←股权激励、忠诚度←股权激励、努力意愿←股权激励、技术创新←股权激励。在整体适配度的统计量中,部分指标达到拟合标准,但 P、RMR、AGFI、NFI、RFI等值未达到拟合的要求,这说明拟合指标不是很理想,需要进一步修正。采用增删路径的方法,首先对初始模型中最不显著的路径技术创新←忠诚度删除,同时增加残差与潜变量之间以及新的显著残差之间的相关路径;然后根据修正指标MI指数对模型进行拟合,当参数的修正指标较大时,在不违反SEM基本假定,且与理论模型假定不矛盾的基础上,对路径进行删除或者释放变量之间的关系。如此反复对原有模型进行修正,使得各项评价指标均达到较好的状态,最终得到修正后的结构方程模型,但由于连线较多,导致直观上模型图不易辨认,所以对其进行简化,则修正后的结构方程模型的路径检验结果如表5所示,其拟合指数如表6所示。

表3 初始结构方程模型的路径检验结果

表4 初始结构方程模型的拟合指数

表5 修正后的结构方程模型的路径检验结果

表6 修正后的结构方程模型的拟合指数

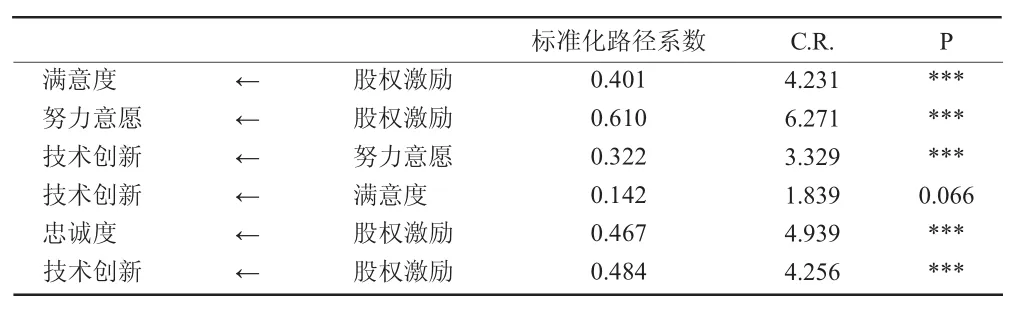

由表5和表6可知,修正后的结构方程模型有5条路径达到显著水平,各指标均达到模型适配标准,由此说明修正后的结构模型和样本数据可以适配,假设模型可以接受。根据表4的最终模型检验结果,得出各潜在变量之间的路径关系如表7所示。

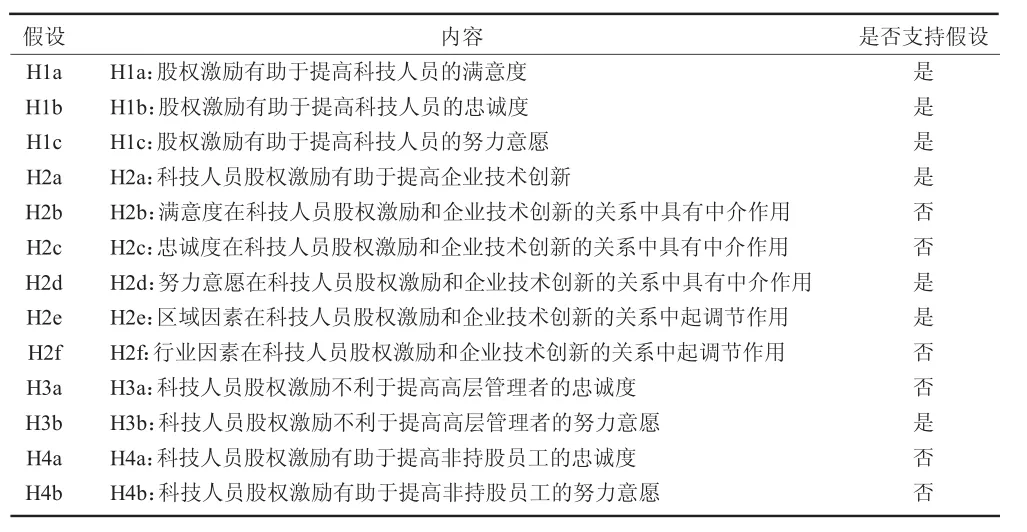

当路径对应的显著性 p<0.05,C.R.>1.96 时,说明该路径显著,对应的假设关系得到证实,反之则路径不显著,对应的假设关系未得到证实。由表7可知,采用验证性因子分析、独立样本T检验、分组回归分析和结构方程模型对提出的假设进行验证,通过系列分析,有7个假设获得证实,6个假设未得到证实。假设验证结果如表8所示。

表7 结构方程模型中潜在变量之间的路径关系

表8 假设验证结果汇总

故假设关系概括如图3所示。

图3 关系概括图

五、研究结论

通过实证分析结果可以得出,国有企业科技人员股权激励有助于提高企业的技术创新,且股权激励对技术创新的影响同时具有直接效果及间接效果,即科技人员股权激励对科技人员的努力意愿产生影响,进而通过努力意愿影响企业的技术创新,而区域因素在科技人员股权激励和企业技术创新的关系中起调节作用,但由于不同地区经济发展水平的差异,东部地区相比较中西部地区来说,东部地区的企业对科技人员实施股权激励对企业技术创新的影响更明显。科技人员股权激励有助于提高其满意度、忠诚度和努力意愿,但不利于提高高层管理者的努力意愿,对高层管理者的忠诚度以及非持股员工的努力意愿和忠诚度均没有显著的影响,这说明企业对科技人员实施股权激励后,让高层管理者有“利益被侵占”的感觉,导致其努力意愿降低,但随着企业技术创新水平的提高,企业的整体效益提升,从而使得高层管理者和非持股员工也从中获益,因而出现高层管理者和非持股员工忠诚度没有明显的影响。因此,企业对科技人员实施股权激励时,应根据企业的性质及发展阶段确定是否有必要实施股权激励,权衡企业内部高层管理者、科技人员及非持股员工的关系,提高企业核心人员的满意度、忠诚度和努力意愿,进而提升企业的业绩,增强企业绩效。

当然,本文探索和分析国有企业科技人员股权激励的效应时取得了一定的成果,但由于我国实施股权激励的起步较晚,对科技人员实施股权激励的企业较少,样本数量有限,难以实现对不同行业、不同区域企业的深入分析,虽投入大量的时间与精力收集数据,最终获得的数据也基本满足研究的需要,但从严格意义上来讲,还不是大样本。为了获得更加有说服力的研究成果,在后续的研究中需进一步扩大有效样本的数量;且由于实施股权激励的企业主要集中在陕西、江苏、上海、北京、山东等地区,样本的区域性较强,研究结果区域的普适性受到一定的限制。这也反映了我国实施股权激励的企业分布不均,企业实施的股权激励政策还需进一步完善。因此,设计合理的股权激励方案,建立有效的监督约束机制是进一步研究的重点问题。

[1]Oyer P,Schaefer S.Whydosome firms give stock options toall employees?An empirical examination of alternative theories[J].Journal of financial Economics,2005,76(1):99-133.

[2]Brandes P.,HeislerW.J..Effective Employee Stock Option Design:Reconciling Stakeholder,Strategic,and Motivational Factors[J].Journal of Biotechnology,2003,17(1):77-93.

[3]吴君,2010.中小企业知识型员工的薪酬激励制度——员工股权计划[J].人口与经济(S1):73-74.

[4]赵黎明,刘书英.科技企业孵化器与创投机构股权分配问题探析[J].河北学刊,2012,32(6):134-136.

[5]John E.Core,Wayne R.Guay.Stock option plans for non-executive employees[J].Journal of Financial Economics,2001(2):253-287.

[6]周明建,叶文琴.组织对员工的忠诚,员工的工作满意感和组织忠诚感与员工绩效[J].软科学,2006,20(3):119-121.

[7]付晓东.影响循环经济的区域因素[J].首都经济贸易大学学报,2008,9(6):60-63.

[8]可英.民营企业中组织承诺、员工忠诚度与组织绩效的关系研究[D].重庆大学,2013.

[9]朱国军,2013.高管团队人口特征激励与创新绩效的关系研究——来自中国创业板上市公司的实证研究[J].中国科技论坛(6):143-150.

[10]岳贤平.企业知识产权战略制定中高层领导特征及其影响——基于科技人员满意度的调查研究[J].科技进步与对策,2012,29(17):116-122.

[11]廖中举,程华.企业技术创新激励措施的影响因素及绩效研究[J].科研管理,2014,35(7):60-66.

[12]成琼文.高校教师薪酬激励效应研究[D].中南大学,2010.

[13]张静红.我国民营中小企业核心员工激励机制的效应研究[D].苏州大学,2011.

[14]齐菲.创业板上市公司股权激励对技术创新成果的影响研究[D].安徽大学,2014.

[15]黄园,陈昆玉.高管层股权激励对企业技术创新的影响研究——基于深沪A股上市公司的面板分析[J].科技管理研究,2012,32(12):179-182.

[16]吴创.公司治理对技术创新的影响机制研究——基于沪深两市499家上市公司面板数据的实证分析[D].山东大学,2016.

[17]王瓅,陈霞,2008.提升企业知识型员工忠诚度的研究[J].经济问题探索(1):129-132.

[18]于欣.高技术企业员工关系管理与知识型员工忠诚度的关系研究[D].东北师范大学,2007.

[19]张廷君,张再生,2010.科研员工忠诚度二维模型及其影响因素实证分析[J].中国科技论坛(12):105-111.

F276.1;F272.92

A

1004-2768(2017)11-0001-07

2017-08-31

国家社会科学基金项目(13XGL004);国家社会科学基金项目(17BGL007);陕西省社科基金项目(2016R017);西安市科技局软科学研究项目(2016039SF/RK02)

杨水利(1963-),男,陕西礼泉人,西安理工大学经济与管理学院教授、博士生导师,研究方向:公司治理与激励机制;魏书妍(1993-),女,陕西西安人,西安理工大学经济与管理学院硕士研究生,研究方向:公司治理与激励机制;王春嬉(1986-),女,山东淄博人,西安理工大学经济与管理学院博士研究生,研究方向:公司治理与激励机制;张娜玲(1988-),女,陕西咸阳人,西安理工大学经济与管理学院硕士研究生,研究方向:公司治理与激励机制。

C 校对:T)