私募可交换债券在并购交易中的风险控制研究

2017-12-29石丹平

石丹平

(杭州电子科技大学 会计学院,浙江 杭州 310018)

私募可交换债券在并购交易中的风险控制研究

石丹平

(杭州电子科技大学 会计学院,浙江 杭州 310018)

为解决“大小非”问题,2008年证监会提出了可交换债券。私募EB低息融资、减持、股权调整的功能使其越来越广泛地应用于企业并购交易中。然而,私募EB在并购交易应用时存在一些潜在的衍生风险:监管宽松,或存在风险漏洞;政策驱动,易导致企业盲目跟风;私募EB在并购交易中融资规模有限等等。为了规避上述风险,文章提出几点私募EB在并购交易中的风险防范建议:完善私募EB在并购交易中应用的市场监管体系;进行专业的私募EB政策解读及条款设计;扩宽企业并购交易融资渠道等等。

私募可交换债券;并购;风险控制

一、研究背景

企业实现战略扩张的重要途径之一是并购,而好的融资方式是并购成功的必要条件[1]。不同融资方式对并购交易成本、后期回报带来不同影响。合理的融资方式能提高并购绩效。国务院颁布的《关于进一步优化企业兼并重组市场环境的意见》鼓励企业在并购过程中拓宽并购融资渠道。为突破传统方式,越来越多企业将可交换债券这一新型融资方式应用在并购交易中。

可交换债券(Exchangeable Bond)是复合衍生型债券,上市公司股东依法发行、在一定期限内能依据签订的合约条件,交换成该股东所持有的上市公司股份的公司债券,简称为EB[2]。按发行条件不同,分为私募EB和公募EB。对比公募EB,私募EB发行门槛更低、期限更短,故发展更快速。本文仅对私募EB在并购交易中的风险控制进行研究。

第一只私募EB—13福星债诞生于2013年,近两年私募EB发展呈井喷状态。据Wind统计,截至2016年末,已发行100只(含16只已摘牌)私募EB,共募资770.87亿元。如图1所示,2015—2016年,私募EB在数量上涨幅巨大,预测未来发展前景可观。

图1 我国私募EB每月数据

特点上看,私募EB具备了融资、减持和股权调整的作用。这些作用与上市公司并购交易休戚与共。并购交易需要巨大资金来源,私募EB能低成本融资。市场对大股东减持很敏感,但通过私募EB能溢价减持。并购交易中发行私募EB也实现了股权调整。政府提倡供给侧改革,鼓励企业通过并购重组不断优化,私募EB的应用无疑加快了并购重组进程。

私募EB在国外资本市场发展较成熟,并得到了广泛应用。美国,EB占权益相关债券的比重从1980年6%跃升为1998年50%;在欧洲,仅在1998—2001年这4年间,发行高达1 120亿欧元。我国私募EB起步较晚,目前尚在探索阶段。鲜有研究私募EB应用于并购交易的文章。随着私募EB在并购交易中越来越多应用,会逐渐暴露一些衍生风险,亟需探讨解决。本文通过对私募EB在并购交易中风行的原因深入分析,探索性地研究私募EB在并购交易中存在的潜在风险,最终提出多项风险防范建议。

二、私募可交换债券在并购交易中广泛应用的原因

(一)发行私募EB和并购的相关政策相契合,促进市场发展

2007年,受“大小非”减持影响,我国证券指数持续下滑。次年9月为改善上述情况,证监会颁布《上市公司股东发行可交换公司债券的规定》,试图用EB解决。2014年,证监会的《中国证监会发行监管再融资审核工作流程》明确了EB审核流程。同年,沪深交易所发布《可交换公司债券业务实施细则》。2015年1月,证监会的《公司债券发行与交易管理办法》推出了EB三种发行方式,明确EB法律地位。2016年6月,证监会的《关于上市公司发行股份购买资产同时募集配套资金的相关问题与解答》规定上市公司并购融资的规模与用途。一条条政策出台一步步促使资金流向私募EB。

并购方面,《关于进一步优化企业兼并重组市场环境的意见》鼓励企业在并购中拓宽并购融资渠道。“国九条”提出市场化并购重组行为值得推广,各类资本应平等地被应用到并购交易中,突破市场壁垒和行业分割的局限性。

支持EB发展和支持上市公司并购重组融资方式的政策在很多方面表达了监管部门异曲同工的赞同,使得EB和并购交易碰撞出火花,乃至被越来越广泛地应用。

(二)融资成本低,发行门槛低

EB相当于给了投资者交换期权,故票面利息比其他债券低。据统计,偏股型私募EB利率是2%~5%,偏债型是5%~8%,银行贷款利率是8%~12%,信托公司借款利率为13%~20%,而P2P借款利率高达24%左右,数据直观可知私募EB有低息融资的成本优势。私募EB质押要求是不少于预备用于交换的股票数量,即100%。抛却条款,私募EB现实中融资杠杆也很高,为70%~80%,而股票质押率是30%~60%。质押率更高能更大规模地融资。发行年限上,私募EB期限要求大于1年,主要集中在2—3年,占总数92%,对比短期银行信贷,提供了中长期资金支持,能更长时间还本付息。

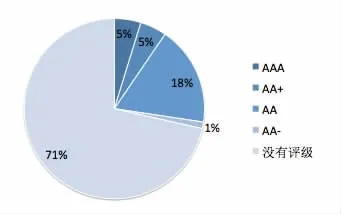

私募EB发行门槛较低,信用评级不是发行必要条件。具有债项评级的私募EB占现存总数24/84:AAA评级 4只,AA+评级 4只,AA评级15只,AA-评级1只。

图2 我国私募EB评级情况

(三)条款设计灵活,更能维持股东控制权

私募EB条款设计是博弈的过程,非常灵活。发行人在换股价、换股时间、赎回条款设计上回旋余地很大。合适时点,私募EB发行人和持有人可通过合理选择,使自身利益诉求得到最大限度满足。

私募EB具有债权和股权双重属性,满足一定条件时两者可相互转化。偏债型相当于增发,公司控制权不转移,稀释原股东股份。当为偏股型时,债转股对二级市场股价冲击较小,又做到了溢价减持,实现股权调整。

(四)私募EB有治理作用,提高整体并购质量

负债融资对企业投资具有治理功能,公司管理层进行投资决策时易将自由现金流运用到回报低的项目,负债融资一定程度上能降低委托代理成本[3]。私募EB本质是负债,发行后使公司需承担还本付息的风险,管理层不得不把自由现金流运用到高回报并购项目中,从而降低了委托代理成本。应用私募EB于并购交易中能提高并购整合质量。

三、私募可交换债券与并购交易结合的潜在风险

(一)监管宽松,存在风险漏洞

宽松的监管促进创新金融工具萌芽及后期快速发展。但一切有利有弊。不像公募EB发行门槛高、对净资产和分配利润等有明文规定,私募EB由于监管宽松,发展势头远好于公募EB。但也因监管不严,导致私募EB在发展过程中存在一定风险。如私募EB走简易程序,这固然使发行效率大大提高,但程序简易可能导致对实质性要素审查不够严格,如募集资金用途并非真的是并购交易。

(二)政策驱动,导致企业盲目跟风

上市公司并购决策在面临选择时,存在行业同群效应,同行业间公司并购行为相互影响,同行业其他公司并购决策对本公司的选择有影响[4],政策支持与驱动或导致公司管理层在做并购决策时易过度盲目自信,从而做出扭曲的投资行为[5]。

私募EB快速兴起离不开政策鼓励,而一些公司的管理层和股东看到私募EB融资、减持等功能,盲目认为只要他们公司也发行,就定能使并购交易锦上添花。但实际上,每个公司因本身状况和实力不相同,在并购交易中最优融资决策也不一样。盲目跟风发行,可能导致风险评估不足,甚至对公司整体战略实施造成影响。

(三)私募EB融资规模有限

私募EB在并购交易中有时起举足轻重的作用,但更多的只是起画龙点睛的作用。据统计,已发行的私募EB募资金额平均值为8.15亿元,从 0.5亿 ~53.5亿元不等。现存私募EB的融资金额小于等于10亿元的有64只,占79.7%,即大部分私募EB融资规模并不大。

图3 我国私募EB融资规模

据Wind统计,2012—2016年,我国并购金额大于 10亿元的大额交易分别是 217、237、337、592、487起,占交易总额的比率越来越大,2016年大额并购占全年并购总数13%。大额并购中发行人融资需求量单靠发行私募EB未必能满足。

(四)信息披露不完善

信息不对称仍是资本市场当前乃至未来很长时间内的“顽疾”。已发行的100只私募EB,大部分只有在发行时披露转让公告,而对股权质押公告、股东EB换股请款进展公告等都没披露或没及时披露。甚至有些在发行时都没有公告。而事实上,投资者在做出投资决策前应对上市公司本身、管理层决策等各方面进行了解,才能做出最佳决策。同时,信息不对称这一“顽疾”也使得上市公司的市值管理存在更大难度[6]。

(五)限售股提前解锁造成利空、股价下跌

根据《上市公司重大资产重组管理办法》,并购重组标的锁定期一般大于12个月。现发行的私募EB,发行6个月后就可按之前约定条件转化为股票,规避了并购锁定期承诺,做到提前退出。信息传递理论指出,这一减持行为或会向资本市场传递消极信号,被认为新股东不看好本次并购交易,最终引起股价波动。

2016年初,中珠医疗以换股并购取得一体医疗100%股权。一体集团成为中珠医疗第二大股东后承诺,该部分股份最早解禁期为2017年2月。但一体集团于2016年8—9月发行了16体EB01、16体EB02。而16体EB01在次年2月实现债转股。即在2016年8月,这批限售股就对外抛售,提前退出。

(六)并购交易中“定向增发+EB”游走于灰色地带

并购交易中,向大股东定向增发是常见融资方式。股价较低时,股东买入公司定向发行股票,在股价上涨到一定价位时发行私募EB,就确保了控制权并实现了套利。如2015年末美克集团以10.57元/股的定增价格拿到定增筹码。在2个月内,美克集团发行15美克EB、16美克EB,初始换股价均接近20元/股,套利空间巨大。折价定增是大股东控制下的利益输送行为。《证券法》规定,上市公司董监高及持有超过5%股票的股东,将持有股票在买入后6个月内卖出、或卖出后6个月内再买入将触发短线交易,应收回其所得收益归公司所有。认购定增是增持,发行私募EB被认为是减持,私募EB一般6个月内就进入换股期,若这时进行换股,就存在触发短线交易的嫌疑。

(七)并购失败或将导致私募EB无法还本付息

BCG指出中国并购失败率高达70%左右,远高于欧美发达国家。企业并购仍在如火如荼进行,然而企业在并购交易时不可过于自信,失败的案例也比比皆是[7]。私募EB在发行时将标的企业未来盈利能力、并购整合后的协同效应带来的利益收入都作为了未来偿还本息的资金来源。若并购失败,还本付息将成为迫在眉睫的问题。

四、私募可交换债券在并购交易中的风险防范建议

(一)完善私募EB在并购交易中应用的市场监管体系

发行审批上,私募EB走简易程序,这虽有利于私募EB快速发行,但或存在风险漏洞。审批过程中,应注重对私募EB具体用途、发行人资质等实质性要素的审核。应加快完善私募EB发行信用评级体系,强制要求发行人信用评级。在条款设计、信息公开方面也应注重透明性、公开性,在本文下面内容有具体评述。

(二)专业的私募EB政策解读及条款设计

在发行私募EB时,聘请专业金融中介进行政策解读、条款设计。金融中介能够加强对不确定性的管理和风险控制,改善信息不对称问题[8]。私募EB是一种以股价为核心的对赌工具,条款设计时应充分考虑与并购结合的风险。

金融中介还应充分发挥风险过滤作用,降低企业将私募EB应用于并购的风险。在发行私募EB时,全面精准地解读当前法律法规,在法律许可的情况下最大限度地满足发行人的合理要求。同时,私募EB应用于并购交易的做法较新颖,投资者对其了解不深,金融中介也应利用掌握的信息、专业知识,对私募EB客观评估,建立一套完整的私募EB风控体系,向投资者传递客观有用信息。

(三)扩宽企业并购交易融资渠道

企业进行并购交易,最突出问题是融资问题。融资难、渠道单一等问题制约着企业并购交易的进行。并购中虽然引入了私募EB,但如前所述,私募EB融资规模有限,很多时候并不能解决融资问题。

为解决上述问题,监管部门应在法律许可范围内允许企业发行创新债券,如私募EB加可转换债等,确保债券融资市场稳健发展。

(四)加强私募EB信息披露监管,防止信息披露漏洞

由于没有专门法律要求,发行私募EB的公司在信息披露层面存在一定缺陷。鉴于此,监管部门应加强对私募EB的信息披露管理。发行人应在私募EB发行前、发行时、转让期间、发行结束这四个时点,将一切该披露的信息都及时、准确、无误地披露。在发行前,应披露私募EB的具体用途、发行人财务状况和信用评级;发行时,应披露私募EB签订时具体条款及相关法律依据;转让期间,应披露与转让相关的重大事项,如是否触及换股条件等;发行结束时,披露最终赎回和换股情况。这样能一定程度上改善信息不对称,保护投资者在并购交易中的利益。

(五)发行人合理评估自身实力,在并购中理性发行私募EB

企业应对自身有客观的评判,合理预计将私募EB运用在并购交易中可能带来的风险。在进行并购融资决策的时候,充分考虑私募EB是否能够提高并购效率、降低并购成本,是否对于并购质量整体的提升起到了正向作用。同时,企业管理层也应注重学习、与时俱进,掌握私募EB的相关知识,规避过度自信而盲目跟风的状态。此外,还应该聘请专门中介机构再次评判私募EB在并购交易中的风险,通过完善发行条款,实现企业价值最大化。

(六)投资者自身加强风险防范意识

作为投资者,也要理性认识私募EB,尤其是在并购交易这种复杂的情况中,更加应该审慎识别各种风险,对投资项目进行更深入的了解。投资者可以关注私募EB发行人的信用评级、私募EB的票面利率、条款信息等多方面的信息,在充分了解的基础上做出最有利于自己的投资决策,保护自身利益。

[1]郭娇,汤伟,耿宏艳,2013.企业融资方式选择研究[J].会计之友(20):70-73.

[2]吴文蔚,2010.可交换债相关问题浅析[J].合作经济与科技(10):75-76.

[3]JENSEN M C.Angency costs of free cash flow,corporate finance,and takeovers[J].The American Economic Review,1989,76(2):323-329.

[4]Leary,M.T.,Roberts,M.R..Do Peer Firms Affect Corporate Financial Policy?[J].The Journal of Finance,2014,69(1):139-178.

[5]MALMENDIER U,TATE G.CEO overconfidence and corporate investment[J].The Journal of Finance,2005,60(6):2661-2700.

[6]刘海明,曹廷求,2016.广告、信息部队称与债务融资成本[J].审计与经济研究(6):80-87.

[7]王浩斌.管理者过度自信与并购支付方式、并购绩效关系的实证研究[D].东北财经大学,2013.

[8]黄体龙,2015.信息咨询服务类中介机构的特征和属性[J].经济研究导刊(26):87-88.

F832.51;F271

A

1004-2768(2017)11-0145-05

2017-09-28

石丹平(1993-),女,浙江嵊州人,杭州电子科技大学会计学院硕士研究生,研究方向:会计理论与实务。

C 校对:L)