阜阳市农村商业银行对小微企业信贷服务研究

2017-12-29

(阜阳职业技术学院,安徽 阜阳 236041)

阜阳市农村商业银行对小微企业信贷服务研究

李永华

(阜阳职业技术学院,安徽 阜阳 236041)

近些年在国家政策的支持下,小微企业得到了快速成长,央行统计显示,2016年12月末,我国小微企业人民币贷款余额为20.84万亿元,同比增长16%,比同期大型和中型企业贷款增速分别高7.2和9.1个百分点。然而,小微企业当前的发展前景及生存环境也遇到了各种各样的问题,其中尤为突出的就是融资问题,小微企业不同于大中型企业,自有资金及资产抵押物较少;多数小微企业缺乏专业的财务管理人员,存在财务不规范等问题,所以商业银行放款前难以对小微企业进行准确的信用评估。当前各商业银行并没有建立起专门针对小微企业自身特点的银行内部企业信用评级体系。

小微企业;融资;信贷服务

民生银行2009年首次在国内推出“小微金融”这一崭新的战略概念。2011年7月,工业和信息化部、财政部、国家发改委、国家统计局共同发布了《中小企业划型标准规定》,将中小企业细分为中型、小型和微型,小微企业涵盖了小型企业和微型企业。这使得小微企业相较于传统中小企业在覆盖范围上进一步缩小。近年来,国家和地方针对小微企业推出各项税收有优惠政策,小微企业的发展前景也一度被看好,但融资困难仍然制约着小微企业的发展,资金是企业发展的命脉,所以在某些程度上融资困难阻碍了小微企业的发展。

一、阜阳市小微企业金融需求的特点

如果说大中型企业的融资贷款的特点可以用 “长大久稳”定义,那么小微企业对资金需求则恰好相反,“短小急频”是小微企业对资金需求的特点。

短,就是资金使用周期短。小微企业经营规模较小,资金使用和生产和销售周期相关,主要是用于补充流动资金,使用资金时间一般不会太长,使用期限一般在1年以内。小,就是融资数量一般不大。小微企业对资金的需求量在数量上明显低于大中型企业,且企业规模越小,融资需求也越小,其贷款的主要用途是弥补当前资金缺口。急,就是需“急”资金抓住商业机会。由于小微企业经营的稳定性不强,一旦受到外部市场环境的影响,将会出现资金周转困难。一般来说小微企业对这种现象的出现无法提前做好资金安排,从而急需从外部筹集资金。频,就是贷款、还款频率高、次数多。小微企业经营周期短,尤其部门行业小微企业存在明显经营季节性的变化,这将导致资金需求的缺口出现,可能在某段时间内资金需求比较为密集,且不具有规律性。小微企业绝大多数是家庭作坊式的民营企业,由于其自身“小”特点,在产品创新等方面存在一定的优势。

针对小微企业融资需求的“短、小、急、频”的四个鲜明的特点,要求银行在放贷过程上具有审批快速、零星销售、弹性还款、有求必应的特点。这就对服务小微企业的商业银行提出要求:第一,必须快速决策,构建高效快速授信决策机制;第二,要发展更多的小额信贷产品;第三,要研发超短期限、手续便利的信贷产品。

二、阜阳市小微企业融资现状分析

(一)小微企业现有融资情况

阜阳市位于安徽省西北部,华北平原南端,华东经济圈、大京九经济带的结合部。总面积9775平方公里,人口众多,一直有“人力资源大市”的称谓,全市户籍人口1061.5万。2016年实现GDP1041.9亿元、增长9.0%,财政收入226亿元、增长13%。近年来,全市各金融机构针对不同经营规模的小微企业推出的多种金融服务产品,先后推出了保理贷款、小企业循环额度授信业务、小企业联贷联保业务等信贷新品种。小微产品自主创新方面,颍泉农商行创新推出“连连贷”和“小微企业循环贷”信贷产品,不仅在受理、调查、审查、审批时间上大大缩短,一般受理到放款时间跨度不超多10个工作日。出于降低小微企业融资成本考虑,这两种信贷产品可于原流动资金贷款到期前办结,这样切实减少了小微企业的压力,大大降低了融资成本;推出“小微易贷通”、“商圈贷”满足小企业多元化融资需求,满足多数小微企业存在无抵押担保贷款的难题;颍淮农商银行开发“企保通”、“保贷通”、“仓单质押贷款”、“商标权质押贷款”、“农机具购置补贴收益权质押贷款”等信贷品种,加大产品研发力度,着力拓宽小微企业融资渠道。“保贷通”、“合作社+农户”、“公司+农户”、“车商通达”和“富颍”系列等信贷产品,有效拓宽了企业融资渠道,满足小微企业“短、频、急、小”的资金需求。小微企业贷款增速明显,全市支撑小微企业金融服务的“多元化”组织机构建设取得长足发展。

从图1可以看出阜阳市颍泉农村商业银行服务小微企业贷款总额保持上升趋势,尤其是近两年增长势头迅猛,2011-2016年平均增长比例高达3.8%。但同时也可以看出低于500万以下的贷款总额上升缓慢有些年份甚至出现负增长,造成这一现状的原因有两个方面,一是小微企业主在解决资金需求通过其他渠道获取,小微企业主主观上认为从银行贷款程序复杂繁琐,放款周期较长,缺乏效率;二是银行方面宣传不到位,或者针对小微企业推出的产品较为单一,很多有资金需求的小微企业主不具备申请贷款的条件。

图1:2011—2016年阜阳市颍泉农商行服务小微企业贷款一览表

(二)小微企业融资渠道及行业发展分析

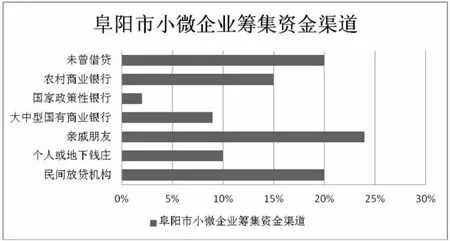

据有关部门的数据显示:国内90%以上的小微企业都面临着融资难的问题。融资问题是当前小微企业发展面临的最大难题。本文通过调查问卷的方式,共计发放问卷200份,回收问卷186份,其中有效问卷180份,问卷显示阜阳市有20%小微企业由于经营规模较小、资金回转快等,未曾有借贷需求。有80%的企业存在借贷需求,其中民间放贷机构占24%,农村商业银行占15%,亲戚朋友占24%,大中型国有商业银行占9%,国家政策性银行占2%,个人或者地下钱庄占10%。

图2

从以上数据可以看出,小微企业在解决资金需求时不是通过银行借贷,在走访过程中也了解到,多数企业认为从银行借贷存在一定的困难,不仅需要资产评估,财务报表等数据资料,而且贷款下放周期较长,不能满足小微企业对资金紧急使用的需求。

阜阳市作为经济和科技欠发达地区,聚集着数量庞大小微企业,提供了90%的就业机会。阜阳市小微企业分布现状、促进经济增长,已经成为促进阜阳经济社会发展的中坚力量。据统计阜阳市农商行2016年小微企业授信户已超过10万户,较2006年末7280户在数量上有了很大突破,2016年小微企业贷款总额为746402.9万元,2015年小微企业贷款总额为681328万元,增长率为9.6%,高于其他各项贷款的增幅;从上述数据可以看出小微企业贷款增速较快,这也是阜阳市支撑小微企业金融服务取得长足发展。

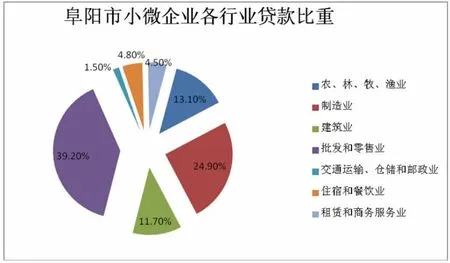

图3

阜阳市作为经济和科技欠发达地区,聚集着数量庞大小微企业,为阜阳市人民提供了80%的就业机会。阜阳市小微企业贷款集中分布在批发零售业占39.2%的份额、制造业占24.9%的份额、农、林、牧、副、渔业占13.1%的份额。从以上各行业贷款所占比可以看出,阜阳市小微企业的发展不同于中东部地区,中东部地区科技型小微企业发展迅猛,阜阳市劳动密集型的小微企业发展以及对资金的需求较大,这也符合阜阳市同时兼具农业和人口大市的特点。

三、阜阳农村商业银行对小微企业融资支持存在的优势及问题分析

(一)优势分析

1.网点资源丰富、机制灵活

目前全国约有700家农村商业银行,其中安徽省有83家,包含三个支行分别是颍泉农村商业银行、颖淮农村商业银行、颍东农村商业银行。农村商业银行是阜阳辖区内营业网点布局最广、从业人员最多的金融机构,其营业网点深入到阜阳市三区以及所辖各乡镇。阜阳市农村商业银行始终坚持“服务三农、服务中小企业、服务区域经济”的市场定位,一般业务范围是面向农村、城镇人口提供各种金融服务的,充分发挥机制灵活、决策高效的优势,服务于小微企业、“三农”企业的发展,不断创新金融产品,完善经营管理模式,提升服务水平,为当地经济发展注入新动力。阜阳市农村商业银行在接受国家扶持的同时也承担了大量政府指定的业务,如:低保、五保户、助学贷款等福利性小额资金的发放。这些业务往往收益低微,办理手续烦琐。但也正是这些业务增强了农村商业银行与当地群众的联系,这是其他金融机构所不具备的便利条件。

2.信息获取效率高、资金管控制度健全

一般来说大中型商业银行都有较长的审批链条和信贷程序,手续较为复杂繁琐,缺乏灵活性,不能满足灵活多变的小微企业资金需求特点。农村商业银行地理位置存在明显的优势,号称“小微企业身边的银行”,其经营方式灵活、管理层次少。农村商业银行员工在日常工作中对身边的潜在客户的信用级别、资产及经营状况有了较为深入的了解,一旦潜在客户需要产生借贷关系时,在借款人信用信息上就不需要花费过多的时间,就能对客户做出快速有效的决策,及时满足小微企业的资金需求。可以说在农村金融市场中农村商业银行有着不可替代的作用。在资金管控方面,农村商业银行也不同于大中型商业银行,大中型商业银行转移吸收的资金用于对外放款,而农村商业银行真正做到“取之于民用之于民”,其存款的主要来源来自于乡镇周边的居民,主要信贷对象是阜阳当地的小微企业和个体户,甚至企业还可以通过股份制的方式,邀请中小企业和个人入股,成为农村商业银行的股东。

(二)存在的问题

农村商业银行的经营模式不同于国内其他大中型国有商业银行,是以市、区、县或乡镇为单位法人,经营规模明显小于其他国有商业银行,在抵抗风险能力上也缺乏优势。大中型商业银行它们面向为全国,融资能力强结算范围广,资金实力强,对呆账、坏账有较强的分解消化能力,对坏账风险抵御能力强。然而,农村商业银行多为地方性小型商业银行,主要的客户集中在当地,经营产品较为单一,业务发展受当地经济、金融及社会背景的影响。一旦区域内金融或者信用环境出现恶化,将会导致农村商业银行不良贷款率增长,从而影响经营业绩。

四、加大小微企业金融支持的对策建议

小微企业不同于大中型企业,其信用贷款基本是无抵押物。农商行应根据这一特点,成立专门的信贷机构,服务于信用担保缺失的小微企业。另外可以增加新的信用担保产品,如以商标、专利、土地使用权、宅基地使用权等无形资产进行抵押贷款。

(一)加大产品的大宣传力度

为更好的开展小微企业金融服务活动,必须要加大农村商业银行对小微企业金融服务的宣传。问卷调查结果显示67%的小微企业主年龄在45岁以上,对互联网的应用较为生疏,不能通过网络了解最新的银行借贷信息,甚至有些认为借贷过程复杂、手续严格,自己不符合借贷条件。所以他们在资金需求时首先想到的是亲戚朋友借,而不是通过银行解决资金需求。可以说市场信息的不对称是造成资金需求难以满足的主要原因。

开展多种途径的宣传方式,可以通过电视台、报纸、期刊、网络等媒体及宣传单页等营销宣传,营造为小微企业提供金融服务的良好氛围。具体措施可以借鉴其他行业宣传模式,如保险业、房地产业,上门介绍推销、扫街宣传,首先让小微企业主了解信贷程序以及所需材料,其次进一步宣传相关产品的各自特色,有针对性的向小微企业主介绍适合他们的产品,确保信息传播的充分性和有效性。

(二)加强对小微企业服务创新力度

第一、农村商业银行本着服务当地小微企业的原则,不得对小微企业贷款变相收取各种附加费,应规范服务小微企业贷款的利息及相关费用;第二、农村商业银行各乡镇营业网点应开设服务小微企业信贷咨询及办理窗口,这样节约了在普通柜台办理排队的时间,提高了小微企业信贷的办理效率;第三、引入当地社会人力资本成立担保机构,乡镇可成立小微贷款担保小组,组员应对当地各小微企业发展较为熟悉,可以选取当地经营效益较好的小微企业主或者是当地乡镇干部,担保小组专门提供信用担保,以转移小微企业信贷的风险;第四、积极完善小微企业信用评级工作,小微企业的信用评级指标不同于大中型企业有完善的评级指标,小微企业财务数据上的不完善对信用评级造成很大的困惑,因此应更加细心、耐心的处理小微企业的信用评级,同时积极宣传培养小微企业良好的诚信意识。

(三)小微产品融资服务与信贷双创新

在产品开发设计上,积极创造适合小微企业特点的信贷产品,针对不同发展阶段的小微企业提供不同的信贷抵押产品,例如刚刚起步发展的小微企业,可以提供互助合作基金,小微企业主之间组团只需向银行缴纳很少一部分的贷款金额作为抵押保证金,也可称作是风险准备金,这种情况下小微企业主便可获取无担保贷款。针对这类无担保的贷款,可以有一定的利率上浮,这样既解决了小微企业贷款手续繁琐、过程复杂,甚至有些小微企业不符合借贷条件的问题,也为银行提高了贷款的效率。另外还可拓宽其他资产证明贷款,例如提供“房产证、车量行驶证、工商注册号”等相关证明即可获取相应贷款。

[1]杨博.监管引导政策是否加重了银行小微企业贷款的风险承担——基于115家城商行的:实证研究[J].金融监管研究,2017,(2)21-32.

[2]王广建.RC农商行小微企业信贷风险控制体系研究[D].陕西师范大学,2016.

[3]李伟.优化信贷结构积极支持小微企业发展——深圳农商行小微企业贷款的探索与实践[J].中国农村金融,2012,(3):25-27.

[4]张桂菊.小微金融大有作为——专访齐商银行董事长杲传勇[J].银行家,2015,(7):16-19.

[5]彭璞洁.城市商业银行支持小微企业发展的效率研究[J].商,2015,(11):146.

[6]董晓林,张晓艳,杨小丽.金融机构规模、贷款技术与农村小微企业信贷可得性[J].农业技术经济,2014,(8):100-107.

李永华(1985- ),女,安徽阜阳人,硕士,讲师,主要从事区域经济研究。