京津冀地区环境资产负债表编制研究

2017-12-28蒋洪强刘年磊卢亚灵张伟

蒋洪强,刘年磊*,卢亚灵,张伟

(环境保护部环境规划院,国家环境规划与政策模拟重点实验室,北京 100012;环境保护部环境规划院,京津冀区域环境研究中心,北京 100012)

京津冀地区环境资产负债表编制研究

蒋洪强,刘年磊*,卢亚灵,张伟

(环境保护部环境规划院,国家环境规划与政策模拟重点实验室,北京 100012;环境保护部环境规划院,京津冀区域环境研究中心,北京 100012)

环境容量资产的核算是自然资源资产负债表编制中的主要组成部分。本文基于环境容量提出京津冀地区环境资产负债表编制方法,阐明该地区环境资产负债表的编制内容、核算范围以及编制路径,对2013年该地区及13个城市的环境容量资产进行核算,并编制了实物量资产负债表。在此基础上,提出了京津冀地区降低环境资产负债的政策建议,指出我国环境资产负债核算工作逐步规范化、制度化的方向。结果表明,京津冀地区大气及水环境容量均处于严重负债状态,其中,主要大气污染物SO2、NOx和PM2.5环境容量资产负债率分别为-235%、-263%和-316%,主要水污染物COD和NH3-N环境容量资产负债率分别为-414%和-850%。本文研究成果可为京津冀地区资源环境与经济发展决策提供科学基础,同时也可为其他地区开展环境资产核算研究提供参考。

资产负债表;环境容量;资产核算;京津冀地区

引言

党的十八大报告明确提出要把资源消耗、环境损害、生态效益纳入经济社会发展评价体系。十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》提出:“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计”。研发自然资源资产负债表并探索其实际应用,是国家加快建立生态文明制度,健全资源节约利用、生态环境保护体制,建设美丽中国的根本战略需求所在[1,2]。深入开展环境资产核算研究,建立环境资产负债表,就是全面记录当期各经济主体对环境资产的占有、使用、消耗、恢复和增值活动,评估当期环境资产实物量和价值量的变化情况,是领导干部生态环境绩效评估考核、领导干部生态环境资产离任审计、生态补偿等一系列制度的基础和依据,是引导生态文明建设的“指挥棒”、衡量生态文明建设效果的“检验器”[3,4]。

京津冀地区是中国重要的人口集聚区和经济增长极,区域面积21.5万km2,占全国国土面积的2.27%;2014年常住人口1.11亿,占全国总人口的8.08%;地区生产总值6.66万亿元,占全国经济总量的9.84%。随着经济社会的快速发展,京津冀地区的生态环境特征正在发生重要转变,区域性、复合型、压缩型环境问题愈加凸显,当前生态环境形势仍十分严峻。京津冀地区是全国大气污染、水污染最严重,全国水资源最短缺,全国资源环境与发展矛盾最为尖锐的地区,也是当前及未来京津冀协同发展面临的最大挑战。在党和国家提出将生态文明理念全面融入城市发展以及京津冀协同发展上升为国家战略的背景下,开展京津冀地区环境资产负债核算研究,具有重要意义。

本研究基于环境容量,采用环境容量资产负债率指标表征“资产负债”,提出京津冀地区环境资产核算的主要指标和核算方法,对2013年度该地区及各地市的环境容量资产进行核算,并编制相应实物量资产负债表,其核算结果可为京津冀地区资源环境与经济发展决策提供重要基础。

1 环境资产负债表编制方法

1.1 环境容量核算方法

环境容量,又称环境负载容量或负荷量,是衡量和表现环境系统、结构、状态相对稳定性的一个概念。一般将其定义为:在一定环境质量目标下,一个区域内各环境要素所能容纳某种污染物的最大量(最大负荷量)。“最大量”是指污染物的理想环境容量,扣除了排放量的环境容量称为剩余环境容量。目前,环境容量资源作为一种有限的资源,具有价值的观点越来越为人们所认同。本研究中环境容量核算主要包括大气环境容量和水环境容量。

1.1.1 大气环境容量

大气环境容量指某一范围内达到或满足大气质量标准所允许排放的最大污染物总量。实际研究时更关注的是“区域大气环境容量”,即在一定的气象条件及一定的排污源条件下,某一特定区域在满足该区域大气环境质量目标的前提下,单位时间所能允许的各类污染源向大气中排放的某种污染物的总量。影响大气环境容量的因素包括大气污染物的环境化学特征、区域环境目标、区域地理和气象特征等[5,6]。本研究基于第三代空气质量模型WRF-CAMx 和京津冀地区大气污染物排放清单,建立大气环境容量迭代计算方法,以京津冀地区各市PM2.5年均浓度达到环境空气质量标准(GB3095—2012)为约束目标,模拟计算2013年各城市SO2、NOx、一次PM2.5的最大允许排放量。迭代过程如下[7]:

(1)基准情景PM2.5年均浓度模拟。基于空气质量模型搭建适用于区域、复合型大气污染的空气质量模拟系统,模拟基准情景PM2.5及关键组分年均浓度。

(2)PM2.5及关键组分达标限值设定。依据《环境空气质量标准》(GB3095—2012)规定的PM2.5年均二级标准及各评价单元硫酸盐、硝酸盐、一次PM2.5、铵盐占PM2.5平均比例,设置PM2.5、硫酸盐、硝酸盐、一次PM2.5、铵盐年均达标限值。

(3)PM2.5年均浓度达标判别。对于基准情景PM2.5年均浓度已达标城市,基于空气质量反退化原则,其环境容量即现状排放量;对于基准情景未达标城市制定削减方案,迭代计算,直至PM2.5年均浓度达标。

(4)削减方案制定。对于未达标城市,根据硫酸盐、硝酸盐、一次PM2.5及铵盐年均浓度与达标限值之间的比值,分别制定SO2、NOx、一次PM2.5的减排方案。

(5)排放清单生成。基于空间差异化的SO2、NOx、一次PM2.5削减方案,迭代创建新的多污染物排放清单。

(6)数值模型迭代。利用新生成的多污染物排放清单,模拟新的削减方案下各城市PM2.5及关键组分年均浓度,然后重复(3)、(4)、(5),直至所有评价单元PM2.5年均浓度达标,得到SO2、NOx、一次PM2.5环境容量。

1.1.2 水环境容量

水环境容量是指在给定水域范围和水文条件,规定排污方式和水质目标的前提下,单位时间内该水域最大允许纳污量。水环境容量既反映流域水体的自然属性,也反映人类对水环境进行目标管理的需求。水环境容量一般受区域环境质量标准、水体自然背景值、径流过程及总量等因素的影响[8,9]。根据京津冀地区地表水环境功能区划成果,结合水污染控制单元的划分方法和区域河流的状况、水质目标、排污口分布及监控断面设置情况等,并考虑将自然保护区、饮用水源区等高功能水域不纳入计算范围,最终将京津冀地区水域划分为310个水环境容量计算单元,采用不考虑混合区的一维模型进行水环境容量计算,计算指标主要为COD和氨氮,通过模型正向模拟,在给定水域范围和95%保证率水文条件,现状排污方式和水质目标的前提下,计算各单元在功能区达标下的排污总量,作为核定的水环境容量值。COD和氨氮降解系数主要参考全国地表水环境容量核定中推荐的取值范围。

一维河流水环境容量计算模型为[10]:

式中,Wi为河段i水环境容量,单位为t/a;Cs为下游控制断面水质保护目标,单位为mg/L;Q为上断面河流来水流量,单位为m3/s;Qp为河段i内废水入河量,单位为m3/s;k为水质综合降解系数,S–1;u为河段i的设计流速,单位为m/s;C0为上游控制断面水质保护目标;L为河段i的长度,单位为m;x1为概化排污口到河段i下断面的距离,单位为m。

1.2 环境容量资产核算账户表式

环境容量资产核算账户的主要指标通常包括环境容量资产的期初量(理想环境容量)、当期增加量(包括自然原因增加的,如河流水流量增加、大气气象条件变化等,也包括经济活动因素增加的,如污染物排放量的减少等)、当期减少量(包括自然原因减少的,如河流水流量减少、大气气象条件变化等,也包括经济活动因素减少的,如污染物排放量的增加等)、期末存量(剩余环境容量)。环境容量资产核算账户的表式如表1、表2所示。

表1 2013年环境容量核算账户 单位:万t

表2 2013年分城市环境容量核算账户 单位:万t

本研究定义环境容量资产负债率作为环境容量资产核算的分析指标,其计算公式为:

环境容量资产负债率=(期初环境容量-当期污染物排放量/期初环境容量)×100%

若环境容量资产负债率小于0,则表示该项污染物超载,其负债率绝对值越高,超载越严重;若该值大于0,则表示环境容量利用仍有盈余,并未超载。

2 核算结果分析

2.1 大气环境容量资产负债核算

2.1.1 京津冀地区大气环境容量核算结果

大气环境容量核算结果显示,京津冀地区SO2、NOx和一次PM2.5的环境容量分别为66.8万t、79.8万t和28.0万t,不同城市间主要污染物环境容量存在较大差异,见图1。其中SO2环境容量较大的地市为天津和唐山两市,其均超过10万t,而北京、邢台、衡水三市的SO2环境容量较小,均低于3万t。NOx环境容量大于10万t的城市仍然为天津和唐山两市,其次为石家庄、张家口市,介于7万~10万t之间,而廊坊、承德、邢台和衡水等市的NOx环境容量均小于4万t。一次PM2.5环境容量最大的城市为唐山市,大于6万t,其次主要集中在天津、邯郸、秦皇岛和张家口等市,低值区为廊坊、保定和衡水等市。

2.1.2 京津冀地区大气环境容量资产负债分析

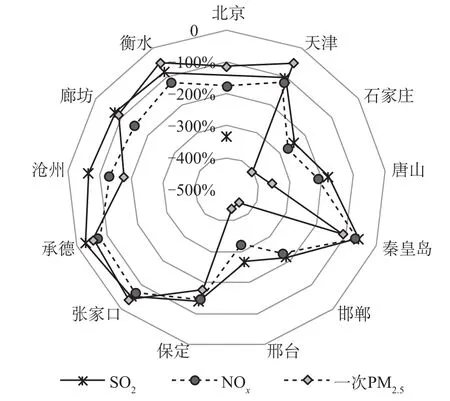

利用上述大气环境容量资产负债表编制方法,以京津冀地区各市2013年主要大气污染物年排放量为基础,分别对京津冀地区13个地级以上城市大气环境容量资产负债率进行计算,结果见图2至图5。总体上,京津冀地区SO2、NOx、一次PM2.5环境容量资产负债均较高,其负债率分别为-135%、-163%和-216%,显然,一次PM2.5资产负债最严重。

图1 京津冀地区主要大气污染物环境容量

图2 2013年京津冀地区大气环境容量资产负债率

从单项指标的负债情况来看,对于SO2,承德的资产负债最低,北京市最高,其负债率为-335.0%;资产负债较高城市主要分布在邢台、石家庄、邯郸、唐山、保定,负债率均低于京津冀地区平均水平(-135%);而天津、衡水、廊坊、沧州、秦皇岛、张家口等市的负债率在-105%~-50%,高于京津冀地区平均水平,但仍处于超载状态。

对于NOx,承德的资产负债最低,其负债率为-68.3%,其次为张家口和秦皇岛,其负债率分别为-70.5%和-72.9%,资产负债较高的城市依次是邢台、石家庄、邯郸、唐山,负债率均在-200%以下,资产负债相对较低的城市依次是衡水、天津、沧州、廊坊、保定,其负债率介于-150%~-100%。

对于一次PM2.5,邯郸的资产负债最高,其负债率为-444%,远低于其SO2和NOx环境容量资产负债率。其次是邢台、石家庄、唐山,其负债率均低于京津冀地区平均水平(-216%),其余各市均高于京津冀地区平均水平。

图3 2013年SO2环境容量资产负债情况

图4 2013年NOx环境容量资产负债情况

图5 2013年PM2.5环境容量资产负债情况

2.2 水环境容量资产负债核算

2.2.1 京津冀地区水环境容量核算结果

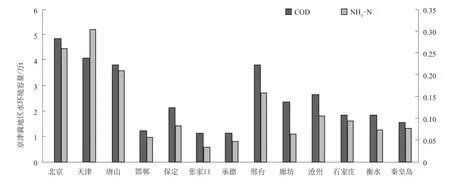

水环境容量核算结果显示(图6),2013年京津冀地区水环境容量最大的地区是河北省,其COD和NH3-N的水环境容量分别为23.43万t和1.00万t,其次是北京市,分别为4.86万t和0.26万t,最小的地区是天津市,分别为4.11万t和0.30万t。其中,河北省水环境容量较大的地市包括唐山、邢台、沧州和廊坊,较小的地市包括邯郸、张家口和承德。

图6 京津冀地区主要水污染物环境容量

2.2.2 京津冀地区各地市水环境容量资产负债分析

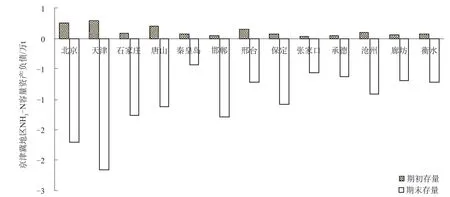

利用上述水环境容量资产负债表编制方法,以京津冀地区各市2013年主要水污染物年排放量为基础,分别对京津冀地区13个地级以上城市水环境容量资产负债率进行计算,结果如图7至图9所示。总体上,京津冀地区水环境容量资产处于全面负债状态,其COD和氨氮环境容量资产负债率分别为-414%和-850%。其中河北省水环境容量资产负债最高,其COD和氨氮负债率分别为-440%和-941%。

从单项指标的负债情况来看,对于COD,石家庄和邯郸两市的负债最高,其负债率分别为-1027%和-976%;其次为承德、张家口和保定,其负债率分别为-668%、-652%和-513%;资产负债相对较低的城市依次是邢台、北京、秦皇岛,其负债率分别为-176%、-267%、-285%;其余各市资产负债率介于-400%~-300%。

对于氨氮,各市氨氮负债程度明显高于COD。其中,资产负债最为严重的城市依次为邯郸、张家口、承德、石家庄、保定、廊坊,负债率介于-2300%~-1000%,其余城市负债也较高,负债最低的邢台市,其负债率也已达到-454%。

3 结论与建议

3.1 主要结论

(1)总体上,京津冀地区环境资产负债程度较高,其中,主要大气污染物SO2、NOx和一次PM2.5环境容量资产负债率分别达-235%、-263%和-316%,主要水污染物COD和NH3-N环境容量资产负债率分别达-414%和-850%。可见,京津冀地区大气及水环境容量均处于严重负债状态,环境形势极其严峻。

图7 2013年京津冀地区水环境容量资产负债率

图8 2013年京津冀地区COD容量资产负债情况

图9 2013年京津冀地区NH3-N容量资产负债情况

(2)大气环境容量资产核算结果显示,2013年京津冀地区SO2、NOx和一次PM2.5的环境容量分别为66.8万t、79.8万t和28.0万t,不同城市间主要污染物环境容量存在较大差异。京津冀地区各市大气环境容量均处于负债状态,且一次PM2.5负债程度最高。其中,大气环境容量资产负债最严重的地区主要集中在唐山、邯郸、石家庄、邢台等市,负债相对较低的地区集中在秦皇岛、廊坊、衡水、承德、天津和张家口等市。

(3)水环境容量资产核算结果显示,2013年京津冀地区COD和氨氮的环境容量分别为32.4万t和1.56万t。京津冀地区各市水环境容量资产均处于负债状态,且COD和氨氮负债程度均较高。其中河北省水环境容量资产负债最高,其COD和氨氮负债率分别为-440%和-941%。水环境容量负债较高的地市为石家庄、邯郸,负债较低的地市为邢台、秦皇岛和唐山。

3.2 政策建议

(1)打破行政区划限制,谋划京津冀生态环保总体思路。京津冀地区生态环境保护须全面贯彻落实科学发展观和生态文明建设要求,打破行政区划限制,以生态环境共建共治为核心,以生态环境空间统筹为抓手,以生态保护红线为硬约束,以最严格的生态环保制度为保障,加强顶层设计,形成三地有效协同的生态环境管理新模式。高度重视生态安全,扩大森林、湖泊、湿地等生态空间比重,增强水源涵养能力和环境容量,不断改善环境质量,减少主要污染物排放总量,降低重点地区的环境资产负债。

(2)深入推进“五化联动”,提升京津冀绿色发展水平。实现绿色发展,要依靠新型工业化、信息化、城镇化、农业现代化、绿色化的“五化联动”,以生态文明理念促进“五化”同步发展。在京津冀环境资产负债较高的地区和环境重灾区加大产业转型升级、科技创新驱动、绿色化驱动力度,降低对高能耗高污染产业的依赖,大力发展战略新兴产业和现代服务业,持续淘汰相对落后产能,加强产业园区生态化改造,深入实施产业结构优化升级。

(3)加大环境治理力度,大幅度降低环境资产负债。以推行京津冀地区水环境红线管理,构建以水质、水量、水生态统筹兼顾的水安全保障体系为重点,强化水环境容量刚性约束,全面实施节水治污战略,合理安排京津冀地区生产、生活、生态用水,以水环境承载力刚性约束倒逼用水方式、发展方式、城市建设方式的转变。加强大气污染源头控制,坚持能源消费总量与污染物排放总量的约束性控制。严控“两高”行业新增产能,统一严格执行大气污染物特别排放限值。

(4)突破区域分割瓶颈,缩小环境资产负债差距。京津冀地区环境资产负债率差异较大,河北省内部各地区差异现象明显。应根据各地区经济社会发展阶段性特征,本着三方利益平等的原则,打破行政体制的分割,加强三地协作、融合提升,统筹推进各区域环境治理。张承地区加强生态建设和修复,增强生态产品供给能力。唐山、邯郸、邢台、保定等污染严重地区要进一步加快转型升级,加强环境治理,力争降低环境资产负债。完善京津地区与河北张承地区的补偿机制,探索采用税收优惠、对口协作、产业转移、共建园区等方式对河北生态贡献区域进行补偿。

(5)加强核算结果应用,加快建立环境资产核算制度。在全国各省级、市级层面广泛开展环境资产核算试点研究,通过试点推广,进一步建立和完善环境资产核算的技术方法体系,特别是需加强环境资产核算的价值量方法研究。为了更好地推广成果的应用范围,使其标准化,有关部门应尽早建立中国环境资产核算制度,为领导干部环境绩效评估考核、生态补偿政策、经济发展政策等提供决策依据。

[1]陈玥 ,杨艳昭 ,闫慧敏 ,等 .自然资源核算进展及其对自然资源资产负债表编制的启示 [J].资源科学 ,2015 ,37(9): 1716-1724.

[2]谷树忠.自然资源资产及其负债表编制与审计[J].中国环境管理 ,2016 ,8(1): 30-33.

[3]蒋洪强 ,王金南 ,吴文俊 .我国生态环境资产负债表编制框架研究 [J].中国环境管理 ,2014 ,6(6): 1-9.

[4]蒋洪强 ,卢亚灵 ,程曦 ,等 .京津冀区域生态资产负债核算研究 [J].中国环境管理 ,2016 ,8(1): 45-49.

[5]李莉 ,程水源 ,陈东升 ,等 .基于 CMAQ 的大气环境容量计算方法及控制策略 [J].环境科学与技术 ,2010 ,33(8): 162-166.

[6]武传宝 ,解玉磊 .CMAQ 模型在乌鲁木齐大气污染治理中的应用潜力[J].华北电力大学学报(社会科学版) ,2013(6): 18-20.

[7]薛文博 ,付飞 ,王金南 ,等 .基于全国城市 PM2.5 达标约束的大气环境容量模拟 [J].中国环境科学 ,2014 ,34(10): 2490-2496.

[8]周刚 ,雷坤 ,富国 ,等 .河流水环境容量计算方法研究 [J].水利学报 ,2014 ,45(2): 227-234 ,242-242.

[9]王涛 ,张萌 ,张柱 ,等 .基于控制单元的水环境容量核算研究——以锦江流域为例[J].长江流域资源与环境 ,2012 ,21(3): 283-287.

[10]中国环境规划院 .全国水环境容量核定技术指南 [R].北京 : 中国环境规划院 ,2003: 46-76.

Study on Environmental Balance Sheet Compilation in the Beijing-Tianjin-Hebei Region

JIANG Hongqiang, LIU Nianlei*, LU Yaling, ZHANG Wei

( State Environment Protecting Key Laboratory of Environmental Planning and Policy Simulation, Chinese Academy for Environmental Planning, Beijing 100012; Environment Research Center of Beijing-Tianjin-Hebei Region,Chinese Academy for Environmental Planning, Beijing 100012 )

Environmental accounting is an essential part of compiling natural resources balance sheet. This research proposed the compiling method of environmental balance sheet based on environmental capacity for Beijing-Tianjin-Hebei region, and elucidated the accounting content, accounting scope and accounting method of environmental balance sheet in this region.The environmental capacity of 13 cities in 2013 was accounted, and the balance sheet of physical quantity was compiled. The policy recommendations for reducing asset debts in the Beijing-Tianjin-Hebei region were brought forward, and how to make environmental accounting work gradually standardized and institutionalized in China was pointed out. The results showed that the atmospheric and water environmental capacity were seriously in the status of debt in the this region, environmental capacity asset-liability ratios of SO2, NOxand PM2.5emissions were –235%, –263% and –316%, environmental capacity asset-liability ratios of COD and NH3-N emissions were –414% and –850%, respectively. It is expected to be helpful for resource environment and economic development decision of Beijing-Tianjin-Hebei region, and can be widely applied to the environmental accounting in different regions.

balance sheet; environmental capacity; assets accounting; Beijing-Tianjin-Hebei region

X32

1674-6252(2017)06-0053-07

A

10.16868/j.cnki.1674-6252.2017.06.053

中国工程院重大咨询项目“生态文明建设若干战略问题研究”(二期);大气专项——排污许可证管理政策与支撑技术研究(2016YFC0208400);国家自然科学基金课题——区域空气质量管理机制创新研究(71433007)。

蒋洪强(1975—),男,研究员,主要从事环境规划与政策研究,E-mail: jianghq@caep.org.cn。

*责任作者: 刘年磊(1984—),女,副研究员,主要从事环境规划与管理研究,E-mail: liunl@caep.org.cn。