公司避税、产权性质与高管薪酬

2017-12-26肖轶伦周倩倩

肖轶伦+周倩倩

摘 要:健全的高管薪酬制度对于公司的治理结构的完善有着十分重要的作用。以我国上市公司为样本,从企业避税的角度出发,分析其对高管薪酬的影响,发现高管薪酬与企业避税程度呈正相关关系;进一步将样本分国有和非国有企业,研究避税对高管薪酬的影响在不同产权性质下是否存在差异,发现在非国有企业中避税程度对高管薪酬的影响比对国有企业的影响更为显著,表明相比于国有企业,非国有企业有更强的避税动机,以此来提高企业利润。

关键词:公司避税;高管薪酬;产权性质

中图分类号:F275文献标识码:A文章编号:1672-1101(2017)04-0034-05

Abstract: The sound executive compensation system plays a very important role in the improvement of the corporate governance structure. With the listed companies in China as a sample, this paper analyses the impact of tax avoidance on executive compensation, and finds that executive compensation and tax avoidance was positively related. In further analysis it is found that the impact of tax avoidance on executive compensation in non-state-owned enterprises is more significant than that of state-owned enterprises, which, compared with state-owned enterprises, show stronger motives of tax avoidance in order to improve profits.

Key words:Tax Avoidance; Executive Compensation; Property Rights

高管薪酬一直饱受社会各界的关注。自2009年国务院六部委联合下发“限薪令”以来,学术界对如何识别高管薪酬的影响因素展开了广而深的讨论,并提供了大量可供参考的文献。但是从国内已有文献研究内容来看,大都是从公司业绩、公司治理结构、公司股权结构等角度来探究高管薪酬的影响因素,从企业避税角度进行的分析并不多。已有文献中,我国学者钟海燕和李倩(2015)从高管业绩——薪酬敏感性和高管薪酬粘性两个角度作了些许探讨[1]。

然而,股东财富取决于企业价值。在企业价值最大化的情况下,股东会基于避税带来的税收收益给予高管一定的薪酬激励。国外学者Desai和Dharmapala(2006)、Erickson等(2003)也提供了相应的经验证据,表明高管薪酬与企业避税之间呈现正相关关系[2]。

基于我国不同的制度环境,那么在我国,公司的税收政策是否会影响到高管薪酬呢?国内学者钟海燕和李倩(2015)从业绩薪酬敏感性和粘性两方面研究了企业避税对高管薪酬的影响,发现了避税程度和薪酬业绩敏感性显著负相关[1],但并没有考虑到国有控股与非国有控股的企业在避税对于高管薪酬和薪酬粘性方面的影响是否不同,可见从产权性质的角度研究企业避税与高管薪酬关系的文献十分有限。因此本文基于我国上市公司的研究样本,不仅研究公司避税与高管薪酬之间的关系,而且还要对样本数据进行进一步的区分,探讨二者的关系在不同产权性质企业中的体现是否存在差异。一方面可以丰富相关学术文献,为全面了解企业避税行为提供经验支持,为政府在不同产权性质的企业间进行税收征管提供更多参考资料,有利于税务活动的规范化,强化税收对于经济的调节作用,具有现实意义;另一方面随着我国反避税制度的完善,企业避税的风险渐高,外界对于企业避税行为的内生性因素的关注度也越来越高,因而本文研究高管薪酬与企业避税的相关性,对于探究公司高管避税动机具有一定的现实意义。

一、文献综述

关于高管薪酬的研究,国内外学者主要从公司绩效(Gibbons1990;Li2013;刘绍娓2013)[3-5]、企业规模(魏刚2003;柯可和邱凯2009;花永红2014)[6-8]、公司治理结构(杨贺2004;杜胜利和翟艳玲2005;卢锐2008)[9-11]等角度展开了大量的研究,并取得了丰富的研究成果。但关于公司避税如何影响高管薪酬的研究却比较有限。陈冬和唐建新(2012)通过研究上市公司高管薪酬、公司治理与公司避税程度之间的关系,结果发现,高管薪酬与公司避税程度负相关,且公司治理越差,这一关系表现得更为显著[12];同时发现公司避税程度越大,会计信息披露质量越差。钟海燕和李倩(2015)從业绩薪酬敏感性和粘性两方面研究了企业避税对高管薪酬的影响,发现避税程度和薪酬业绩敏感性显著负相关,进一步研究发现避税程度会加深高管薪酬粘性[1]。陈俊良(2015)对高管薪酬、企业避税与过度投资的关系进行了研究,发现企业避税程度越大,越有可能造成过度投资,而且高管薪酬能够有效抑制避税带来的过度投资[13]。陈冬(2014)研究了货币性私有收益与避税寻租之间的关系,在国有上市公司中公司高管从显性薪酬契约中获得的货币性私有收益越低,他们寻求隐性收益的动机越强,公司避税程度越大[14]。

综上所述,国内外学者都已经将高管薪酬与公司业绩、治理结构、股权结构等方面的因素之间的关系做了较为全面的分析,但是将避税作为高管薪酬影响因素的研究相对较少。故本文将以此为契机,以国有企业和非国有企业作为研究对象,分析企业避税对高管薪酬的影响,并探讨该影响在国有和非国有企业中是否存在显著差异。endprint

二、理论分析与研究假设

从避税层面来看,以往的研究者认为正如古典经济学中所提出的,公司避税可以使财富从国家转回股东手中,从而增加企业价值。因此在委托代理理论的激励相容原理的前提下,随着企业管理者避税活动的增加,企业高管薪酬会增加。Desai(2006)的研究表明,相对于平均高管薪酬,高管薪酬激励的增加有助于使得企业管理者与企业所有者极力保持一致,而且企业管理者在通过避税增加企业收益的方面表现的更加主动[2]。此外,Erickson等(2003) 也认为企业高管股权激励与企业的财务欺诈行为存在显著的正相关关系,同时与企业避税之间也存在显著的相关关系[15]。据此本文提出假说1:

H1:在其他条件不变的情况下,公司高管薪酬与避税程度正相关。

从委托代理关系的角度,国有企业与非国有企业之间存在很大的差异,这也导致两类企业的税收政策有所不同。

从企业股东角度来看,国有企业控股股东是政府,其目标不只是增加企业财富,往往还承担着经济发展和社会稳定等社会责任,这就要求国有企业牺牲部分自身价值来满足其社会目标,意味着国有企业需要积极承担税负以维持国家财政收入的稳定。但非国有企业不同,它与政府之间在税收上存在着利益分配的问题,客观上造成了委托人对非国有企业与国有企业税收筹划不同[16]。非国有企业的目标就是公司价值最大化,有着更高的激励进行税收筹划。吴联生(2009)的研究结果也支持了这一理论,表明在名义税率相同的情况下,企业税负与国有股权比例正相关[17]。

从企业管理者角度来看,国有企业管理者背负着大量的行政职责,对外披露的财务报告利润是其“政绩”的重要表现方式,直接关系到企业管理者的升迁。同时,国有企业股东和管理者之间非常严重的信息不对称性加大了管理者进行税收筹划的难度,国企高管进行避税活动所面临的高财务报告成本降低了其避税的动机。而在非国有企业中,公司管理者往往也是公司的大股东,信息不对称程度要比国有企业小很多,财务报告成本也要小很多,另外管理者自身的经济利益也与公司价值最大化的目标密切相关。据此本文认为相较于国有企业,公司避税对高管薪酬的影响在非国有企业中更为显著,并提出假设2:

H2:在其他条件不变的情况下,相较于国有企业,公司避税对高管薪酬的影响在非国有企业中更为显著。

三、研究设计

(一)样本选择和数据来源

本文以2008至2016年所有A股公司为初始样本,对其进行如下筛选:(1)剔除金融类和保险类行业,该行业的财务数据特征与其他的行业明显不同;(2)剔除ST或PT公司;(3)剔除有缺失数据的样本。最终得到有效样本量为16 604,其中国有控股公司样本量为6 228,非国有控股公司样本量为10 376。本文对主要变量做winsor缩尾处理,控制极端值的影响。本文中的数据来源于国泰安数据服务中心的 CSMAR 数据库。

(二)模型设计和变量定义

为了检验避税程度与高管薪酬之间的关系,借鉴方军雄(2009)的作法[18],构建模型1如下:

其中,因变量为高管薪酬LnCOMP,使用上市公司前三名高管薪酬的自然对数来衡量;自变量为有效税率ETR,借鉴金鑫和雷光勇(2011),ETR=所得税费用/税前利润;控制变量包括公司规模Size,使用公司资产的自然对数来衡量;Lev为资产负债率;两权分离度Dual,使用实际控制人拥有上市公司控制权比例与实际控制人拥有上市公司所有权比例两者之差来衡量;地区变量Central,若公司注册地址在中部取1,否则取0;地区变量West,若公司注册地在西部取1,否则取0;此外控制行业变量和年度变量[19]。

为了检验公司避税跟高管薪酬的关系在国有和非国有企业中的差异,在模型1的基础上引入SOE和ETR*SOE,构建模型2如下:

其中,因变量为高管薪酬LnCOMP,使用上市公司前三名高管薪酬的自然对数来衡量;自变量为有效税率ETR,借鉴金鑫,雷光勇(2011),ETR=所得税费用/税前利润;自变量产权性质SOE,若实际控制人为国有企业则取值 1,否则取值 0;自变量SOE*ETR,为产权性质与有效税率的交叉项[19];其余为控制变量,同上文不再赘述。

四、实证结果及分析

(一)描述性统计

表2是各变量的描述性统计结果,从表2来看高管薪酬的均值为1 548 837.949元,最大值和最小值之间的差异大,说明不同企业前三名高管薪酬水平相差较大。实际税率ETR的均值为0.236 4,最大值为36.75,最小值为-5.25,说明企业的税收行为有很大的差异。公司资产负债率Lev均值为0.434 9,最大值42.86和最小值0.01相差较大,表明样本企业在杠杆方面差异大。利息费是在税前支付的具有抵税功能,财务杠杆不同的公司,其利息费用及抵扣的所得税也相应不同,因而實际税率也会不同。样本企业财务杠杆差异大在一定程度上解释了实际税率上的较大差异。产权分离度Dual的均值为5.379 5,最小值为0,表明样本中部分企业中不存在两权分离。中部和西部上市公司的比重合计为33%。

(二)相关性分析

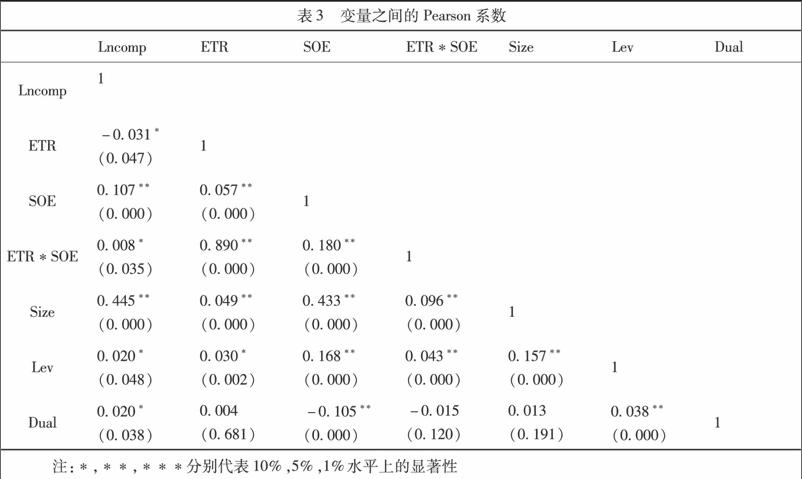

表3为变量之间的Pearson相关系数,可以看出实际税率与高管薪酬存在显著的负相关,表明企业实际税率越高,高管薪酬越低。本文中用ETR衡量企业的避税程度,ETR越高企业的税收规避程度越低,高管薪酬越低,说明避税程度与高管薪酬存在正相关,与我们的假设1相一致。产权性质、产权性质和实际税率交叉项与高管薪酬的相关系数显著,初步表明公司避税跟高管薪酬的关系在不同性质的企业中是有差异的。公司规模与高管薪酬显著正向影响,表明不考虑其他条件下企业规模越大,高管薪酬越高。资产负债率对高管薪酬有显著相关,表明资产负债率会对高管薪酬产生影响。endprint

(三)回归结果分析

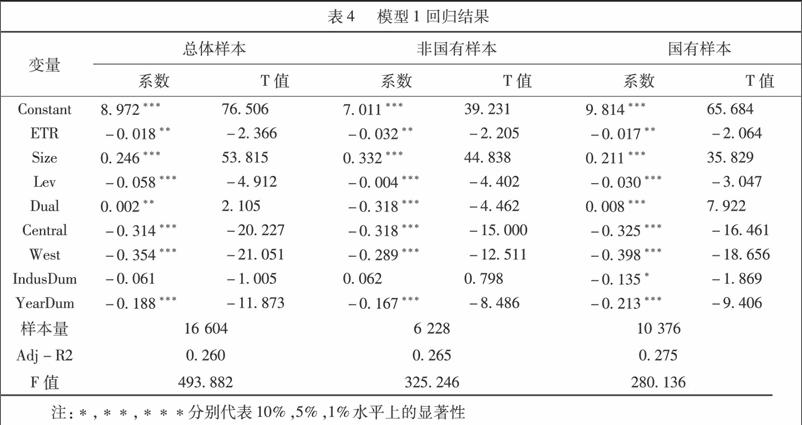

在总体样本回归结果中,高管薪酬与实际税率在5%的显著性水平下负相关,这与我们之前预期的一致。在其他条件不变的情况下,实际税率越低,企业避税程度越高,高管的薪酬越高,说明企业的避税程度确实会影响高管薪酬而且二者呈现正相关关系,即假设1得到验证。把样本分成国有和非国有进行回归,得到的回归结果中实际税率ETR与高管薪酬也呈负相关,进一步验证了假设1。

模型2的回归结果显示,交互项ETR*SOE系数为正,并且在10%的显著性水平上显著,表明实际税率在国有企业和非国有企业中对高管薪酬的影响显著不同。ETR的系数显著为负,ETR*SOE系数显著为正,说明在其他条件相同的企业中,非国有企业实际税率变动引起高管薪酬变动幅度相对于国有企业更大。结果支持了本文的假设2,即在其他条件不变的情况下,避税程度对高管薪酬的影响在非国有企业中更为显著。

五、研究结论及建议

本文通过对我国上市公司高管薪酬影响因素实证研究发现:高管薪酬与企业避税程度显著正相关。在本文中用实际税率ETR来衡量企业避税的程度,ETR越高表明避税程度越低,即高管薪酬与实际税率显著负相关。将上市公司分为国有企业和非国有企业,进一步研究发现,公司避税跟高管薪酬的关系在国有和非国有企业中有显著的差异,且ETR与SOE的交互项系数为正,说明在其他条件不变的情况下,高管增加避税活动,减少企业的实际税负,非国有企业高管薪酬增长幅度大于国有企业,即较之国有企业,非国有企业有更强的避税动机和盈利目的。

基于以上研究结论,本文建议非国有企业可以尝试建立长期薪酬激励计划(如任期激励、晋升激励等)来促使高管注重企业的未来发展,既可以进一步健全我国的薪酬激励制度,又能避免非国有企业出于即时的“利益导向”而频繁地进行高风险的避税活动,不利于企业的长期发展。同时,政府需要着眼于高管薪酬来多加关注非国有企业的避税行为,可以在非国有企业中加大税收监管力度,规范企业的税收筹划活动,适当调整税收政策以降低企业避税行为的积极性,让非国有企业为经济的健康发展提供更大的助力。

参考文献:

[1] 钟海燕,李倩.企业避税对高管薪酬契约的影响[J].会计之友,2015(15):62-65.

[2] Desai M,Dharmapala D.Corporate Tax Avoidance and High-Powered Incentives[J].Journal of Financial Economics,2006,79(1):145-179.

[3] Gibbons R,Murphy K J.Relative performance pay for chief executive officer[J].Industrial & Labor RelationsReview,1990,43(3): 102-137.

[4] Li Y,Lou F, Wang Jetal.A survey of executive compensation contracts in Chinas listed companies[J]. China Journal of Accounting Research, 2013, 6(3):211-231.

[5] 劉绍娓,万大艳. 高管薪酬与公司绩效:国有与非国有上市公司的实证比较研究[J]. 中国软科学,2013(2):90-101.

[6] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2003(3):32-39.

[7] 柯可,邱凯. 上市公司高管薪酬影响因素分析——基于沪深股市的实证研究[J]. 财会通讯,2009(9):32-34.

[8] 花永红. 中国上市公司高管薪酬影响因素分析——来自制造业上市公司的证据[J]. 经济研究导刊,2014(4):57-59.

[9] 杨贺,马春爱. 高级管理层激励、企业特征与X——效率问题[J]. 经济科学,2004(5):39-47.

[10] 杜胜利,翟艳玲. 总经理年度报酬决定因素的实证分析——以我国上市公司为例[J]. 管理世界,2005(8):114-120.

[11] 卢锐. 管理层权力、薪酬与业绩敏感性分析——来自中国上市公司的经验证据[J]. 当代财经,2008(7):107-112.

[12] 陈冬,唐建新.高管薪酬、避税寻租与会计信息披露[J].2012(5):114-122.

[13] 陈俊良. 高管薪酬、企业避税与过度投资的关系研究[J]. 商,2016(8):4.

[14] 陈冬. 货币性私有收益与避税寻租[J]. 财经理论与实践,2014(4):91-97.

[15] Dhaliwal D,Erickson M,Heitzman S.The Effect of Seller Income Taxes on Acquisition Prices: Evidence from Purchases of Taxable and Tax-exempt Hospitals[J].Journal of the American Taxation Association,2004,26(2):1-23.

[16] 王跃堂,王亮亮,彭洋. 产权性质、债务税盾与资本结构[J]. 经济研究,2010(9):122-136.

[17] 吴联生. 国有股权、税收优惠与公司税负[J]. 经济研究,2009(10):109-120.

[18] 方军雄. 我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110-124.

[19] 金鑫,雷光勇. 审计监督、最终控制人性质与税收激进度[J]. 审计研究,2011(5):98-106.

[责任编辑:范 君]endprint