社会资本视角下债务异质性与债务融资成本关系研究

2017-12-21张润宇余明阳

张润宇, 余明阳

(上海交通大学 安泰经济与管理学院,上海 200030)

社会资本视角下债务异质性与债务融资成本关系研究

张润宇, 余明阳

(上海交通大学 安泰经济与管理学院,上海 200030)

以2007—2014年2 085家沪深A股上市企业为研究对象,探究债务异质性如何影响企业债务融资成本,以及社会资本在其中发挥怎样的调节作用。研究发现:债务来源异质性方面,企业债务构成中经营性负债比例越高,债务融资成本越低,并且社会资本会强化这一积极作用;金融性负债比例越高,债务融资成本越高,但是社会资本会缓解这一情况。债务期限异质性方面,长期债务比例越高,债务融资成本越高,但社会资本会弱化这一效果;短期债务比例越高,债务融资成本越低,并且社会资本会强化这一效果。区分产权性质样本之后发现,相较于国有企业,社会资本的调节作用在民营企业中更加显著。

社会资本;债务异质性;债务融资成本;产权性质

本文通过探究社会资本视角下债务异质性对企业债务融资成本的影响机制,明确了社会资本水平对优化企业债务来源结构、降低企业债务融资成本所起到的积极作用。通过改善社会资本水平,可以提升企业外部营商环境中整体商业信用水平,进而影响债务来源结构异质性,优化经营性负债与金融性负债结构占比,调节债务期限,从而实现降低债务融资成本的目的。

较之以往研究,本文的研究贡献主要体现在以下两个方面:第一,从债务来源结构异质性和债务期限结构异质性角度对企业债务融资成本问题进行了分析,对企业债务异质性理论在中国的应用进行了一定的理论拓展,对于企业合理选择债务来源与期限具有极为重要的实践指导意义。第二,从非正式制度环境的角度丰富了债务异质性影响企业债务融资成本的研究。本文选取社会资本这一非正式制度因素,探究其对债务异质性债务融资成本的机制的影响,对债务异质性和债务融资成本领域的研究进行了有益拓展。对于通过改善社会整体信用水平进而促使企业优化债务异质性结构、有效控制企业债务融资成本提供了新的思路和有益探索。

1 理论分析与假设提出

1.1 债务异质性与债务融资成本的关系

根据债务异质性理论,企业债务来源主要包括经营性负债与金融性负债两类。经营性负债主要是指企业与上下游企业交易往来过程中形成的债务,表现形式为应付票据、应付账款、预收账款、应付职工薪酬、应付税费、其他应付款等项目,其中很大一部分是由于购销环节中基于买卖双方信任关系产生的商业信用。金融性负债主要是指企业从资本市场或金融机构获得的债务融资,表现形式为短期负债、交易性金融负债、一年内到期的非流动负债、长期借款、应付债券等项目。

经营性负债与金融性负债这两种债务来源差异很大。就债务成本而言,以商业信用为主的经营性负债尚未实行计息制度,经营性负债属于低成本甚至无成本的负债;而以银行信用为主的金融性负债实行的是高利息高费用制度,金融性负债属于高成本负债[1]。另外基于买方市场理论,由于买方在供需关系中处于强势,因此客户使用商业信用的成本实际上非常的低,甚至有可能低于同期银行贷款利率[2]。就债务期限而言,经营性负债主要以短期债务形式体现,而金融性负债则有短期债务和长期债务之分。债务期限越长,表示企业需要承担的风险性溢价即利息越高。因此,金融性负债的债务成本要远高于经营性负债。

如企业债务结构中经营性负债占比和金融性负债占比发生变化,势必会使得企业债务来源结构产生变化。同时,由于经营性负债与金融性负债这两种债务来源的期限不同,也会使得企业债务期限结构产生变化,从而会对企业债务融资成本产生较大影响。综上,本文认为企业债务来源结构异质性和债务期限结构异质性都会造成企业债务融资成本不同。基于以上分析,本文提出下列假设:

H1:企业债务来源结构异质性会影响债务融资成本。具体而言,企业债务构成中经营性负债比例越高,债务融资成本越低;金融性负债比例越高,债务融资成本越高。

H2:企业债务期限结构异质性会影响债务融资成本。具体而言,企业债务构成中长期债务占比越高,债务融资成本越高;短期债务占比越高,债务融资成本越低。

1.2 社会资本对债务异质性的调节作用

社会资本最初只是一个社会学概念,近年来社会资本已被广泛应用于经济、金融等领域。关于社会资本内涵的界定,学术界从不同视角做出了划分:第一种观点从微观个体的视角出发,将社会资本界定为个体嵌入网络内的资源[3];第二种观点从宏观集体层面的视角出发,将社会资本界定为信任、网络和规范[4]。本文所研究的社会资本主要侧重于宏观层面的非正式制度环境,所以本文采用第二种观点来界定社会资本。其中,比较有代表性的观点认为,社会信任是社会资本的基础,社会普遍的信任程度对社会经济繁荣程度产生很大影响[5]。

社会资本可以通过如下途径促进企业债务合约的形成:一方面,社会资本可以提高人们的诚信水平,保证债务合约执行。社会资本可以通过社会道德对人们的失信行为产生内在约束和社会舆论对人们失信行为进行外部惩罚这两个途径提高社会诚信,进而减少债务合约履行过程中机会主义行为和道德风险问题的产生,从而保证债务合同得到有效执行,债务人可以按期还本付息。另一方面,在社会资本水平较高的社会中,人与人之间比较容易打交道,特别是陌生人之间,尤其是在陌生的环境下,人与人之间相互欺骗的情况发生得比较少[6],这也会降低债务合约的违约概率。

在债务来源的选择方面,相比国有企业,民营企业在债务融资过程中面临着较为严重的信贷歧视,民营企业获得银行信贷资源较为困难。为了筹措企业发展资金,民营企业会选择向亲戚朋友借款、商业信用等非正式融资渠道代替银行信贷[7]。Ge等[8]也认为,商业信用是我国民营企业在信贷歧视背景下形成的一种重要的替代性非正式融资渠道。由于民营企业使用商业信用主要是出于融资目的而非交易目的,以商业信用为主的经营性负债不需要还本付息,所以企业在面临信贷约束时,倾向于选择经营性负债这种债务形式。进一步,社会资本越丰富的地区,群体惩罚机制和社会道德约束越能够发挥更大的作用,更容易促进债务偿还,从而导致在社会资本越丰富的地区,企业越容易选择经营性负债这种债务形式。企业债务来源结构中经营性负债占比的增加势必会“挤出”金融性负债,即社会资本会造成企业债务来源结构变动。企业债务期限结构方面,由于经营性负债主要以短期债务形式体现,而金融性负债则有短期债务和长期债务之分,经营性负债占比增加会导致企业长期负债占比下降、短期负债占比上升。结合前文分析,本文认为社会资本会调节债务异质性与债务融资成本之间的关系。另外,考虑产权性质的影响,由于国有企业比民营企业更容易获得银行信贷,民营企业寻求以商业信用为主的经营性负债的动机更加强烈,从而社会资本的调节作用会在民营企业中表现得更加显著。基于以上分析,本文提出下列假设:

H3:社会资本会调节债务来源结构异质性与债务融资成本之间的关系,即社会资本会强化经营性负债降低债务融资成本的作用,并会弱化金融性负债增加债务融资成本的作用。

H4:社会资本会调节债务期限结构异质性与债务融资成本之间的关系,即社会资本会弱化长期债务占比增加债务融资成本的作用,并会强化短期债务占比降低债务融资成本的作用。

H5:企业产权性质不同会对社会资本的调节作用产生不同的影响,即相比于国有企业,社会资本的调节作用在民营企业样本中表现得更加显著。

2 研究设计

2.1 样本与数据

本文以国泰安CSMAR数据库中产权性质为“国企”和“民营”的所有企业为初始样本。考虑到2007年新会计准则实施,为保证数据可比性,样本开始时间选为2007年。按照下列标准对样本进行筛选:(1)剔除财务数据无法获取的公司;(2)剔除金融类上市公司;(3)剔除ST,*ST的公司;(4)剔除营业收入增长率大于100%的公司以防止兼并重组的影响;(5)剔除TobinsQ大于10或小于0的公司以避免异常值的影响。经过上述筛选,共得到2 085家沪深A股上市企业2007—2014年的财务数据。另外,本文对连续变量采用Winsorize方法进行上下1%分位数的缩尾处理以消除极端值的影响。

2.2 研究变量

2.2.1被解释变量:债务融资成本

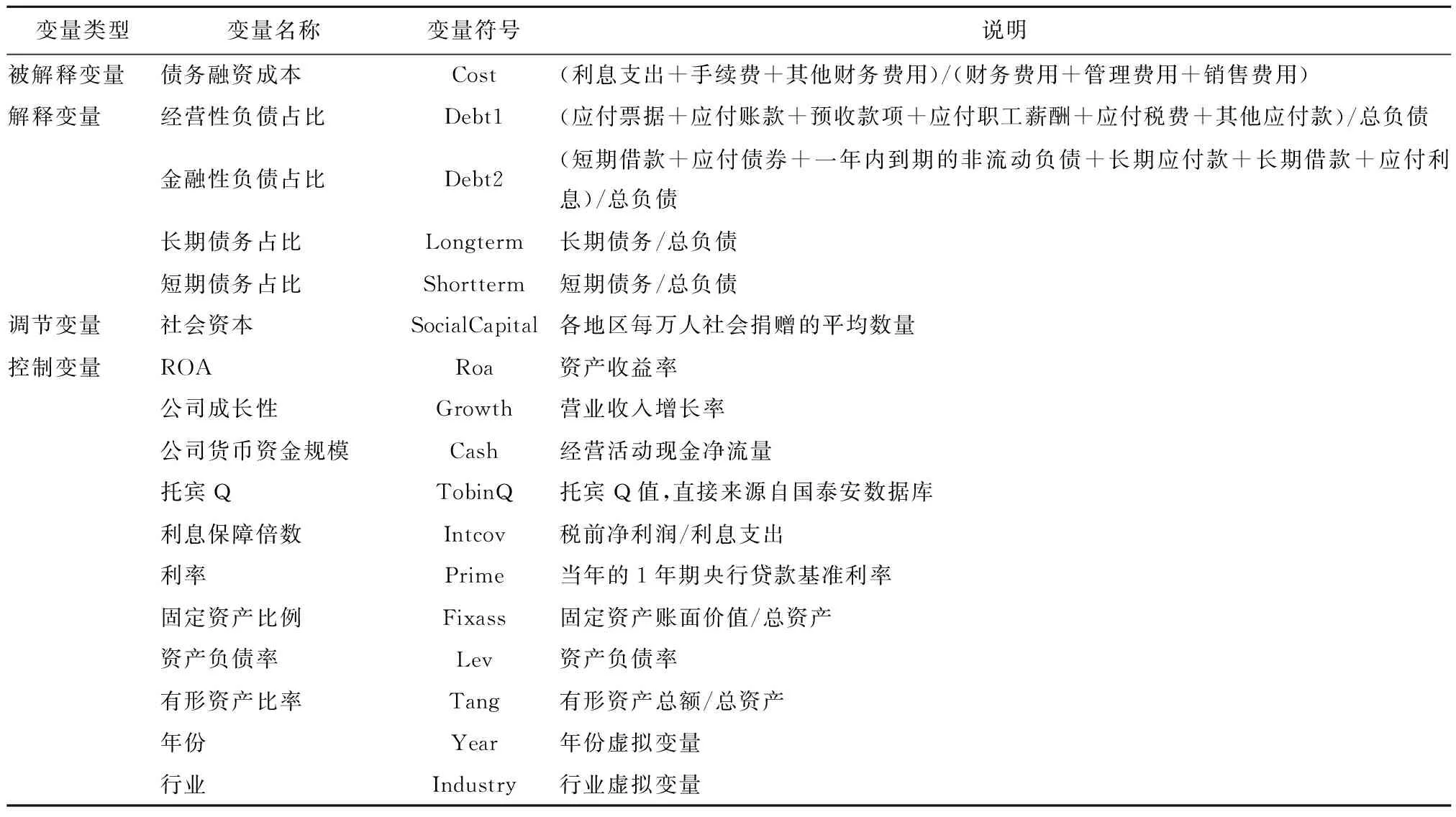

企业债务融资成本不仅包括利息成本,还包括担保费、手续费、咨询费、中介费等非利息成本。简单地以利润表中“财务费用”项作为企业债务融资成本的代理变量有失偏颇。探讨企业融资成本这一问题时不仅要考虑利息成本,更要考虑非利息成本。本文借鉴Pittman等[9]和范小云等[10]的研究,将财务费用明细中的利息支出项、手续费支出项和其他财务费用支出项相加得到总财务费用,考虑总财务费用占企业期间费用的比例,其中的期间费用是指管理费用、财务费用以及销售费用的总和。这一指标可以最大限度地衡量由于企业进行债务融资所付出的全部成本。

2.2.2解释变量:债务来源结构及债务期限结构

根据债务异质性理论,企业债务来源主要有经营性负债与金融性负债这两种负债类型。债务来源结构由经营性负债占比和金融性负债占比来表示,其中经营性负债占比等于应付票据、应付账款、预收款项、应付职工薪酬、应付税费及其他应付款之和除以企业总负债,金融性负债占比等于短期借款、应付债券、一年内到期的非流动负债、长期应付款、长期借款及应付利息之和除以企业总负债。债务期限结构由长期债务占比和短期债务占比来表示,其中长期债务占比等于长期债务除以总负债,短期债务占比等于短期债务除以总负债。

2.2.3调节变量:社会资本

社会资本的衡量并没有统一的方法。囿于数据限制,研究中经常采用一些替代变量来反映地区社会资本水平。以往研究中常用的衡量方法有如下几种:(1)信任。实证中,学者一般以问卷调查的形式衡量信任这一指标,国外应用最广的是世界价值观调查系统,国内应用最广的是企业信任度调查数据。但是此数据年代久远,参考价值不大,故本文不采用。(2)自愿无偿献血率。某个地区居民的公德心常用自愿无偿献血率指标衡量[11],然而目前可以得到的数据样本时间仅有2004和2005年,样本过少也过于久远,使用意义不大,故本文也不采用。(3)社会捐赠的数量。社会捐赠的数量可以用地区人均捐款数同人均可支配收入的比值[12],或地区人均捐款数表示[13]。为了方便起见,本文用地区人均捐赠数量来度量社会资本,即等于各地区社会捐赠的数量除以地区总人口,社会捐赠的数据来源于《中国民政统计年鉴》,地区总人口数来源于《中国统计年鉴》。

2.2.4控制变量

借鉴以往文献本文选取如下因素作为控制变量:ROA、公司成长性、公司货币资金规模、托宾Q、利息保障倍数、利率、固定资产比例、资产负债率、有形资产比率。表1给出了变量的名称与定义。

表1 变量定义

2.3 研究模型

2.3.1债务异质性对债务融资成本的影响

为了检验假设1和假设2,即债务异质性对债务融资成本的影响,设定以下回归模型:

Cost=β0+β1Debt+β2Control+ε

(1)

其中,Cost表示债务融资成本;Debt表示债务异质性,包括债务来源结构异质性变量Debt1(经营性负债占比)和Debt2(金融性负债占比)以及债务期限结构异质性变量Longterm(长期债务占比)和Shortterm(短期债务占比);Control表示本文选取的控制变量。

2.3.2社会资本对债务异质性的调节作用

为了检验假设3和假设4,即社会资本对债务异质性的调节作用,设定以下回归模型:

Cost=β0+β1Debt+β2SocialCapital+β3Debt*SocialCapital++β4Control+ε

(2)

其中,SocialCapital表示社会资本,Debt*SocialCapital表示为了检验社会资本的调节作用而加入的交互项。另外,对于假设5的检验,本文主要通过全样本回归和分产权性质样本回归进行对比分析。

3 实证结果与分析

3.1 描述性统计

表2给出了主要变量的描述性统计。由表2可知,2007—2014年沪深A股上市企业样本中,企业债务融资成本的均值为0.198,标准差为0.170,标准差比较大,说明不同样本企业的债务融资成本存在较大的差异。债务来源结构方面,经营性负债占比均值为0.452,金融性负债占比均值为0.490,样本企业金融性负债占比略高于经营性负债占比。债务期限结构方面,长期债务占比均值为0.162,短期债务占比均值为0.802,说明样本企业债务来源大部分是短期债务。控制变量方面,反映样本企业盈利能力的变量(ROA、公司成长性、公司货币资金规模、托宾Q)和偿债能力的变量(固定资产比例、资产负债率、有形资产比率)标准差都比较大,说明不同企业盈利能力和自身偿债能力差异比较大。

表2 主要变量的描述性统计

3.2 社会资本、债务异质性与债务融资成本的回归分析

表3检验了债务异质性对债务融资成本的影响,以及社会资本对债务异质性的调节作用,回归结果如表3中模型(1)~(4)所示。其中,模型(1)和(2)检验的是债务来源结构异质性对债务融资成本的影响,模型(3)和(4)检验的是债务期限结构异质性对债务融资成本的影响。具体而言,模型(1)中Debt1的回归系数为-0.540 0,并且在1%的水平上显著,说明企业债务构成中经营性负债比例越高,债务融资成本越低;模型(2)中Debt2的回归系数为0.584 7,并且在1%的水平上显著,说明企业债务构成中金融性负债比例越高,债务融资成本越高。综合模型(1)和(2)的结果可以认为,企业债务来源结构异质性会影响债务融资成本,本文假设1成立。模型(3)中Longterm的回归系数为0.230 0,并且在1%的水平上显著,说明企业债务构成中长期债务占比越高,债务融资成本越高;模型(4)中Shortterm的回归系数为-0.056 0,并且在1%的水平上显著,说明企业债务构成中短期债务占比越高,债务融资成本越低。综合模型(3)和(4)的结果可以认为,企业债务期限结构异质性会影响债务融资成本,本文假设2成立。

表3 社会资本、债务异质性与债务融资成本的回归分析(全样本回归)

注:括号内是t统计量;*P<0.1,**P<0.05,***P<0.01。

社会资本对债务来源结构异质性的调节作用方面:模型(1)中Debt1*SocialCapital的回归系数为0.000 7,但不显著,说明社会资本强化经营性负债降低债务融资成本的作用并未得到验证;模型(2)中Debt2*SocialCapital的回归系数为-0.002 4,并且在1%的水平上显著,说明社会资本弱化金融性负债增加债务融资成本的作用得到验证。本文假设3得到了部分验证。社会资本对债务期限结构异质性的调节作用方面:模型(3)中Longterm*SocialCapital的回归系数为-0.001 7,并且在1%的水平上显著,说明社会资本弱化了长期债务占比增加债务融资成本的作用;模型(4)中Shortterm*SocialCapital的回归系数为0.000 7,但是并不显著。本文假设4也得到了部分验证。综合上述回归结果可以发现,无论是债务来源结构异质性还是债务期限结构异质性都会对企业债务融资成本产生影响,并且社会资本在这一过程中始终可以发挥积极作用。控制变量方面,ROA、公司成长性、托宾Q、利息保障倍数、公司货币资金规模、有形资产比率与债务融资成本负相关,固定资产比例、资产负债率、利率与债务融资成本正相关。在控制了年份和行业效应之后,假设1~假设4依然成立。

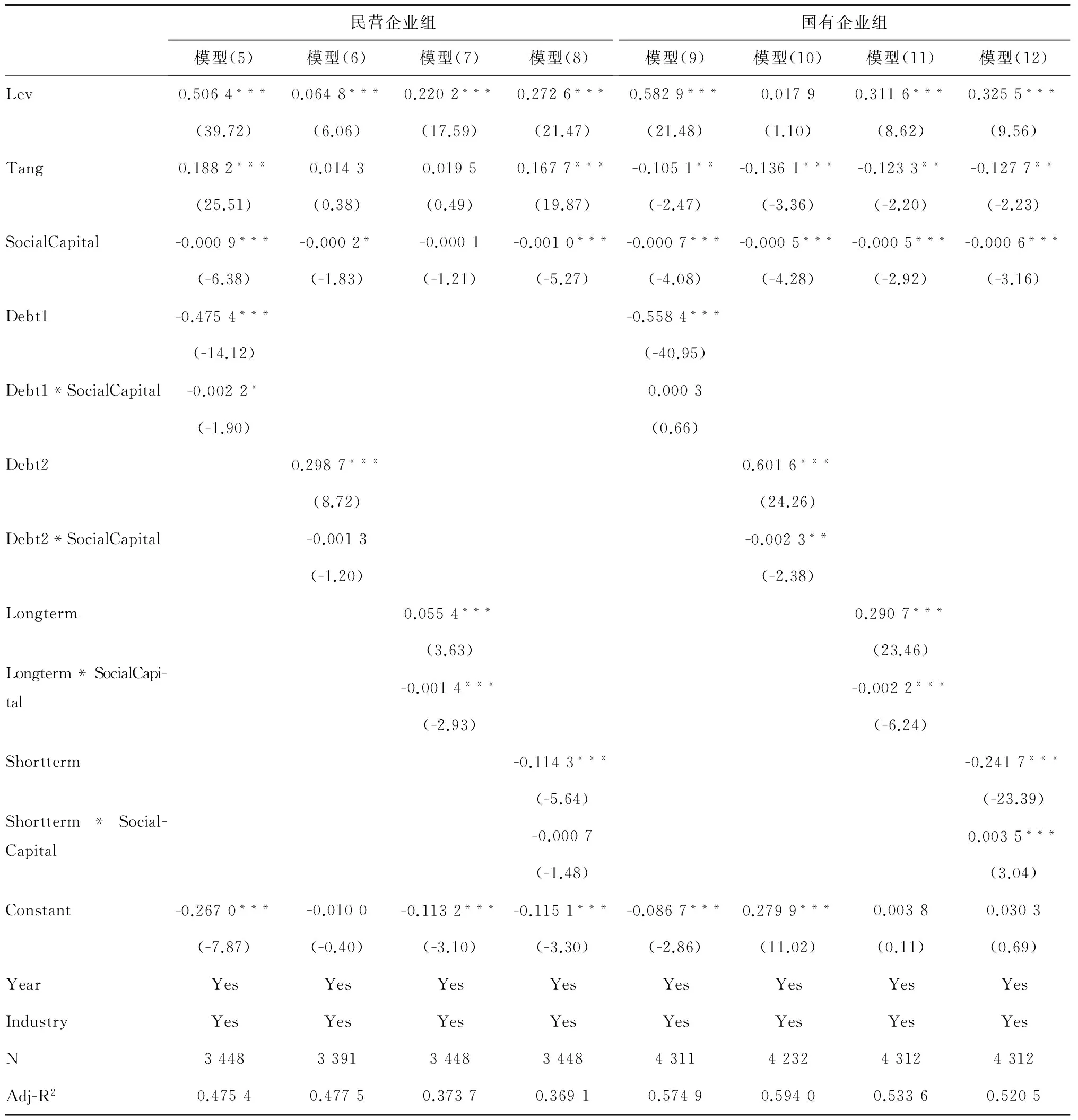

3.3 区分产权性质的分样本回归分析

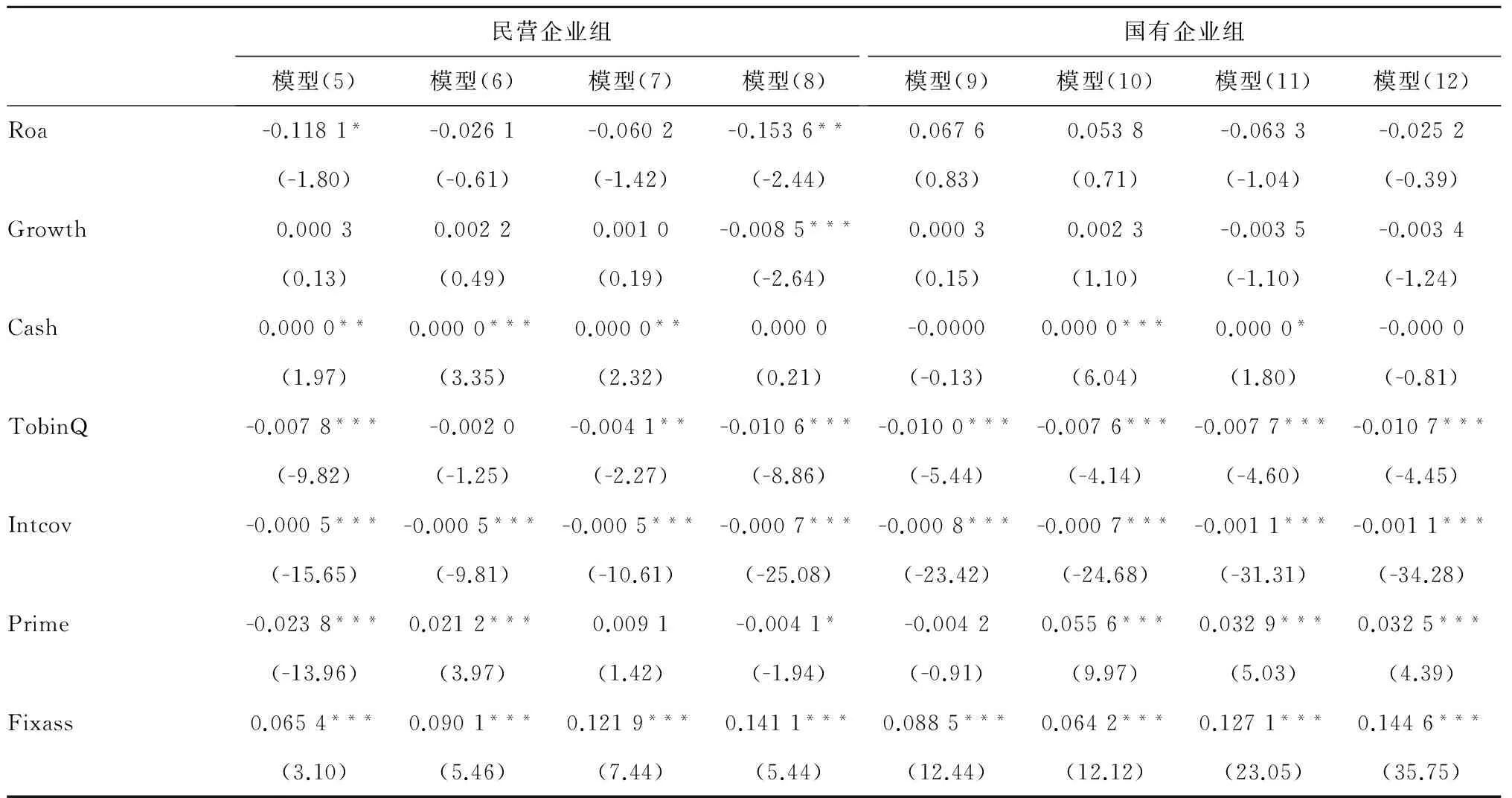

为了进一步观察不同产权性质下社会资本对债务异质性的不同调节作用,本文将全部样本按照产权性质区分为民营企业组和国有企业组,并进行了分样本回归。表4检验了不同产权性质下债务异质性对债务融资成本的影响,以及社会资本对债务异质性的调节作用。其中,模型(5)~(8)汇报的是民营企业组的回归结果,模型(9)~(12)汇报的是国有企业组的回归结果。

民营企业组的回归结果具体如下:模型(5)中Debt1的回归系数为-0.475 4,并且在1%的水平上显著,说明企业债务构成中经营性负债比例越高,债务融资成本越低; Debt1*SocialCapital的回归系数为-0.002 2,并且在10%的水平上显著,说明社会资本强化了经营性负债降低债务融资成本的作用;模型(6)中Debt2的回归系数为0.298 7,并且在1%的水平上显著,说明企业债务构成中金融性负债比例越高,债务融资成本越高;Debt2*SocialCapital的回归系数为-0.001 3,但并不显著,说明社会资本弱化金融性负债增加债务融资成本的作用暂未发现。模型(7)中Longterm的回归系数为0.055 4,并且在1%的水平上显著,说明企业债务构成中长期债务占比越高,债务融资成本越高;Longterm*SocialCapital的回归系数为-0.001 4,并且在1%的水平上显著,说明社会资本弱化了长期债务占比增加债务融资成本的作用;模型(8)中Shortterm的回归系数为-0.114 3,并且在1%的水平上显著,说明企业债务构成中短期债务占比越高,债务融资成本越低。Shortterm*SocialCapital的回归系数为-0.000 7,但是并不显著。

国有企业组的回归结果具体如下:模型(9)中Debt1的回归系数为-0.558 4,并且在1%的水平上显著, Debt1*SocialCapital的回归系数为0.000 3,但并不显著;模型(10)中Debt2的回归系数为0.601 6,并且在1%的水平上显著,Debt2*SocialCapital的回归系数为-0.002 3,并且在1%的水平上显著,说明社会资本弱化了金融性负债增加债务融资成本的作用。模型(11)中Longterm的回归系数为0.290 7,并且在1%的水平上显著,Longterm*SocialCapital的回归系数为-0.002 2,并且在1%的水平上显著,说明社会资本弱化了长期债务占比增加债务融资成本的作用;模型(12)中Shortterm的回归系数为-0.241 7,并且在1%的水平上显著,Shortterm*SocialCapital的回归系数为0.003 5,并在1%的水平显著。出现这种情况的可能原因是,国有企业比民营企业更容易获得长期贷款,在社会资本发达信用水平高的地区,国有企业更倾向于将长期贷款短期化,这样虽然增加了短期债务占比,但是容易推高企业债务成本。

表4 社会资本、债务异质性与债务融资成本的回归分析(区分产权性质)

续表4 社会资本、债务异质性与债务融资成本的回归分析(区分产权性质)

注:括号内是t统计量;*P<0.1,**P<0.05,***P<0.01。

综合上述回归结果可以发现,经营性负债在民营企业中发挥的作用更大,金融性负债在国有企业中发挥的作用更大。无论是民营企业还是国有企业,社会资本对债务来源结构异质性和债务期限结构异质性的调节作用都存在。

3.4 稳健性检验与内生性检验

稳健性检验方面,本文使用民间组织的数量作为社会资本的替代性指标,检验其对债务异质性与债务融资成本关系的调节作用。Putnam等[4]调查发现社团组织多的区域民众犯罪率较低,法律意识强且普遍关心并积极参与公共事务,民众间和谐信任程度高,即民众参与公共社团组织的程度可以反映该区域的社会资本水平。民间组织的度量一般采用各地区每万人拥有民间组织的平均数量,使用民间组织的数量作为社会资本的替代性指标之后,社会资本的调节作用依然成立。

为了解决内生性问题,需要寻找社会资本的工具变量。借鉴徐业坤等[13]的研究,选取各省人均GDP、交通情况(铁路营业里程、内河航道里程及公路里程之和)以及公民受教育程度(大专以上受教育人数)作为社会资本指标之一社会捐赠的工具变量。在控制了内生性后,结果依然稳健。

4 结论与建议

本文从非制度环境的视角出发,探究了债务异质性对企业债务融资成本的影响,以及社会资本在其中发挥的调节作用。研究发现:债务来源异质性方面,企业债务构成中经营性负债比例越高,债务融资成本越低,并且社会资本会强化这一积极作用;金融性负债比例越高,债务融资成本越高,但是社会资本会缓解这一情况。债务期限异质性方面,长期债务比例越高,债务融资成本越高,但社会资本会弱化这一效果;短期债务比例越高,债务融资成本越低,并且社会资本会强化这一效果。区分产权性质样本之后发现,经营性负债在民营企业中发挥的作用更大,金融性负债在国有企业中发挥的作用更大,社会资本的调节作用在民营企业中表现得比国有企业更加显著。

当前,我国经济步入新常态,经济增长转为中高速,金融监管日趋严格,市场依旧面临严峻的去杠杆压力。企业债务比重偏高、债务结构分布不均衡,企业尤其是民营中小企业面临融资难等问题依旧是我国经济发展过程中亟待解决的问题。社会资本作为一项重要的非制度环境因素,在其积累与使用过程中带来了极大的经济溢出效益,在推动我国社会经济稳定、健康、可持续发展过程中将扮演更为重要的保障性角色。健全完善相关法规制度,规范引导金融市场行为,扶植培育社会资本发展,全面提升市场信用水平,能够系统有效提高我国民营企业融资可得性,降低企业债务成本压力,缓解民营企业融资难、融资贵问题,进而有效控制和降低系统性金融风险发生的概率和影响。社会资本作为一项特殊的公共产品,自身具有极强的正外部性,区域社会资本水平的提高在缓解企业融资成本压力的同时,也对企业自身的信用水平建设及维护提出了更高的要求,这也使得企业需要更加注重规范自身的经营行为和商业信用行为,自觉维护企业间信用体系,从而形成全市场信用链建设的正向循环激励。

本文结论丰富和发展了社会资本与企业债务融资问题的研究,为进一步推进社会信用水平建设提供了理论基础的探索。最后需要指出的是,本文所考察的社会资本是地区层面的社会资本,对于企业自身拥有的社会资本例如企业家社会关系网络系统并未涉及,这是本文的局限性所在,也是未来值得深入探讨的研究方向。

[1] 李心合,王亚星,叶玲. 债务异质性假说与资本结构选择理论的新解释[J]. 会计研究, 2014(12): 3-10, 95.

[2] GIANNETTI M, BURKART M, ELLINGSEN T. What you sell is what you lend? explaining trade credit contracts[J]. Review of Financial Studies, 2011, 24(4):1261-1298.

[3] GRANOVETTEr M S. The strength of weak ties[J]. Social Science Electronic Publishing, 2015, 78(2):1360-1380.

[4] PUTNAM R D, LEONARDI R, NONETTI R Y. Making Democracy Work:Civic Traditions in Modern Italy[M]. Princeton University Press, 1994.

[5] FUKUYAMA F. Social capital and the modern capitalist economy: Creating a high trust workplace[J].Stem Business Magazine,1997, 4(1):1-16.

[6] LA P R, FLORENCIO L, SHLEIFER A, et al. Trust in large organizations[J]. The American Economic Review, 1997,87(2):333-338.

[7] ALLEN F, QIAN J, QIAN M. Law, finance, and economic growth in China[J]. Journal of Financial Economics, 2005, 77(1):57-116.

[8] GE Y, QIU J. Financial development, bank discrimination and trade credit[J]. Journal of Banking & Finance, 2007, 31(2):513-530.

[9] PITTMAN J A, FORTIN S. Auditor choice and the cost of debt capital for newly public firms [J]. Journal of Accounting & Economics, 2004, 37(1):113-136.

[10] 范小云,方才,何青. 谁在推高企业债务融资成本——兼对政府融资的“资产组合效应”的检验[J]. 财贸经济, 2017(1): 51-65.

[11] GUISO L, ZINGALES L. The role of social capital in financial development[J]. American Economic Review, 2000, 94(3):7563.

[12] ZENG Y, ZHANG J. The value of social capital as an informal institution: Evidence from firms’ debt financing in China[R].CFRN Working Paper, 2011.

[13] 徐业坤,李维安. 社会资本影响民营企业债务来源吗?[J]. 经济管理,2016(4): 46-59.

StudyonDebtHeterogeneityandDebtFinancingCostfromthePerspectiveofSocialCapital

(ZHANGRunyu,YUMingyang

(Antai College of Economics and Management,Shanghai Jiao Tong University,Shanghai 200030,China)

Using the data of 2 085 Chinese listed firms from 2007 to 2014 in Shanghai and Shenzhen A-shares market, this paper study the rerelationship between debt heterogeneity and debt financing cost, and the moderating effect of social capital on debt heterogeneity. The empirical evidence indicates that in terms of debt sources heterogeneity, operating liabilities alleviate the debt financing cost and financing liabilities inhibit the debt financing cost, but social capital have significant moderating effect on both liabilities. In terms of debt maturity heterogeneity, the increase of longterm debt ratio can aggravate the debt financing cost, but social capital will relieve the situation. While the increase of short-term debt ratio will inhibit the debt financing cost, and social capital do strengthen the positive effects. Considering different property right, we find that the moderating effect of social capital on debt heterogeneity is stronger in private firms.

social capital; debt heterogeneity; debt financing cost; property right

2017-09-25

吉林省社会科学基金项目“制度环境对上市家族企业过度投资研究”(2016JD93)。

张润宇(1990—),男,山东济南人,博士研究生,研究方向:家族企业管理、社会资本。Email:zlord927@163.com。

余明阳,男,教授,研究方向:家族企业管理。

1005-9679(2017)06-0011-08

C 939

A