重污染企业经济绩效与环境绩效关系的实证研究

——基于联立方程组模型的分析

2017-12-21何林涛

(何林涛, 陈 璇

(上海海洋大学 经济管理学院,上海 201306)

重污染企业经济绩效与环境绩效关系的实证研究

——基于联立方程组模型的分析

(何林涛, 陈 璇

(上海海洋大学 经济管理学院,上海 201306)

近些年,随着环境公共事件的频发,环境污染问题成为人们关注的焦点。重污染企业在国民经济中占有较大比重,对经济发展至关重要,但也是环境污染的主要制造者。本文通过对2004—2014年重污染企业所包含的16个行业的面板数据的实证研究,构建联立方程组模型探究经济绩效与环境绩效的关系。实证结果显示:第一,经济绩效对环境绩效具有正向影响关系;第二,环境绩效对经济绩效具有正向影响关系。经济绩效与环境绩效之间存在双向正相关关系。此外,行业规模与环境绩效存在正相关关系,资本结构与环境绩效存在正相关关系。

重污染企业;经济绩效;环境绩效;联立方程组

工业革命以来,全球的物质财富爆发式增长,然而经济飞速发展的同时,物质资源枯竭和环境污染的问题日益严重。党和政府也高度重视环境保护,把保护环境定为基本国策,2008年环保部成立,中央政府加大了对环境保护的统筹协调力度。但近些年来,环境问题引发的群体性事件仍呈现明显的上升趋势,“雾霾”两字不断出现,重金属污染使得水体和土壤毒性增加,群众反映强烈,社会极其关注,环境保护已经成为我国经济社会发展过程中面临的一个突出问题。环境污染的主要来源是重污染企业,但其对国民经济发展又至关重要,不能简单地限产或淘汰。因此,研究重污染企业经济绩效与环境绩效对于寻找解决环境污染和经济发展有着重要的现实意义。学术界对经济绩效与环境绩效的关系研究已久,但是仍然不能得到一致意见,因为学者们研究的样本不同,包括选取的指标、各国经济的差异、学者专业背景的影响等,使得结论繁杂,对我国当前的具体问题难以得到一致的答案。随着我国工业化逐步进入中后期,环境问题愈发严重,形势不容乐观,解决污染问题必须治本,要从产生污染的源头控制,就是要减少企业排污,清洁生产,那么就要解决企业的生产经营问题,使企业从政策性被动减少污染变成经济性主动治理污染。那么,从我国具体国情出发,研究经济绩效与环境绩效更能说明问题,更加有价值。本文将基于重污染企业的行业数据,通过文献回顾和理论分析,提出相应的研究假设,着重探究环境绩效与经济绩效存在的关系,经济绩效是否影响环境绩效,而环境绩效对经济绩效是否具有影响,研究两者之间关系的实质,从而更加清楚地认识环境污染与经济发展之间的问题,进一步使得利益相关者制定经营和管理策略时更加科学合理,使环境污染和经济发展的问题从企业内部得以解决。

1 文献回顾

Russo和 Fouts(1997)通过对200多家企业的研究,利用环境评级机构对规章记录进行统计得到环境绩效的代理变量废物倾倒量与资本回报率的回归分析,得出好的环境绩效会有好的经济绩效。[1]胡曲应(2012)对 2006—2009年的上市企业年报数据进行研究,认为在企业进行有效的环境管理下,环境绩效与经济绩效显著正相关。[2]环境绩效与经济绩效存在显著正相关,环境绩效表现得越好,经济绩效也会越好,企业应当积极进行环境治理和环境保护。Walley和 Whitehead(1994)认为,环境保护和污染治理所投入的资金会增加企业的成本,从而提高了生产的边际成本,在这种情况下,企业的边际净利润降低,即好的环境绩效使得经济绩效下降。[3]秦颖等(2004)建立联立方程组研究造纸业环境绩效和经济绩效的相关性,得出环境绩效与经济绩效之间存在负的相关性,环境绩效越高,经济绩效越差。[4]改善环境绩效的投入增加了企业的成本,从而减少了利润,降低了经济绩效。然而,Rockness(1986)将有害物质回收水平作为环境绩效代理变量,研究了环境绩效与12类财务指标不存在相关。[5]Andreas(2007)研究了上市企业环境绩效与股票价格的关系,得出两者不相关。[6]此外,Wagner(2002)将资本回报率、净资产收益率、销售回报率作为经济绩效的衡量指标,以化学需氧量、二氧化硫、氮氧化物作为环境绩效的衡量指标,构建联立方程模型,认为经济绩效与环境绩效存在相互影响关系。[7]此外,陈劲等(2002)通过对造纸、印染等行业的50多家企业的数据研究,认为经济绩效与环境绩效之间存在相互影响关系,好的环境绩效会导致好的经济绩效,而好的经济绩效也会产生好的环境绩效。[8]环境绩效与经济绩效究竟存在怎样的关系,又是否真的无关?对于重污染企业这一类污染大户,认清其环境绩效与经济绩效的关系实质,对企业和行业的可持续发展具有相当大的意义。本文将对重污染企业2004—2014年所涉及的16类行业的面板数据进行研究,通过理论分析和研究假设,进行实证分析和研究。

2 研究假设

重污染企业涉及国民经济中大多数重工业行业和支柱行业,在国民经济中担负着重要的社会和经济责任,不仅需要经营以获得利润,解决社会就业和社会福利,还需要治理环境污染,从而保护环境。环境的治理投入势必会增加企业的营业外成本,以Walley和Whitehead(1994)为代表的传统学派认为对企业而言,进行环境保护,投入资金治理污染,会使得其生产成本中环境成本所占比重较大,也就是说治理污染,环境绩效提高,将会减少企业的净利润,即好的环境绩效对应差的经济绩效,这样会降低企业的竞争优势,企业的竞争力与环境治理存在矛盾。[9]

而修正学派的观点认为,环境绩效的提高对企业而言并非只是增加营业外成本,企业在降低污染、改进生产工艺、加强环境管理等时,会使得企业获得更好的产品,更多符合环保要求的产品迅速获得市场准入,抢占市场先机。同时,随着社会公众环保意识的强化,环境形象好的企业的产品更加得到消费者青睐,势必增加销量和市场份额,使企业获得好的竞争优势,取得较好的经济效益,改善环境绩效有利于企业提高经济效益。陈琪(2013)研究环境绩效影响经济绩效的可能路径,从开发市场、产品差异化、降低外在冲突风险等方面进行研究,环境绩效的改善,将使得企业在上述各方面的成本降低,获得更加好的市场,使得经济效益得到进一步提高。[10]

Wagner(2002)通过联立方程组系统化地研究企业环境绩效与经济绩效的关系,认为环境绩效与经济绩效之间是相互影响,两者之间存在能够实现双赢的契合点。[11]杨东宁和周长辉(2004)基于动态模型研究企业值不值得“绿化”,改善环境,认为组织能力是企业环境绩效与经济绩效之间内在联系的纽带,得出经济绩效与环境绩效构成一个循环的影响效果。[12]经济绩效表现好的企业有更多的资金可以用于环境治理投入,企业社会责任理论认为,企业应当肩负经济效益和社会效益、环境治理和保护的责任,经济效益好的企业应当积极进行环境保护和治理。但是外部性理论认为即使企业获得较好的经济绩效,进行环境治理的努力意愿也比较低,因为其所取得的环境绩效会被视作整体的效果,使得企业环境投资意愿较低,环境绩效依旧表现较差。利益相关者理论认为,企业在治理污染、改善环境状况的时候,提升了企业的品牌,增加了无形资产,使得消费者乐于接受和选择其产品,会使得企业获得好的经济绩效。是否真的存在这样的解释?据此,本文提出如下假设:

假设1:重污染企业经济绩效对环境绩效存在正向影响,好的经济绩效会引起好的环境绩效。

假设2:重污染企业环境绩效对经济绩效存在正向影响,好的环境绩效会引起好的经济绩效。

3 模型构建

3.1 样本数据的来源和选择

本文选取2004—2014年重污染行业数据为研究样本,由于行业分类的变更使得统计口径出现变化,为了保证研究的合理性和准确性,数据进行了一定的处理,2012—2014年的行业数据由《中国统计年鉴》和《中国环境统计年鉴》直接整理所得,2004—2011年的行业数据参照16类重污染行业的划分类别,将橡胶制品业和塑料制品业的数据进行加总合并作为橡胶和塑料制品业数据,将皮革、毛皮、羽毛(绒)及其制品业的数据作为皮革、毛皮、羽毛及其制品和制鞋业数据。全部数据来源于《中国统计年鉴》和《中国环境统计年鉴》,参与统计的企业为全国各行业规模以上企业,以年营业收入500万以上为标准。通过筛选和整理,剔除各行业各年份不齐全的变量数据,共形16类样本行业11年的面板数据。

3.2 研究变量的设计

3.2.1经济绩效

目前,国内研究者对经济绩效指标的衡量方式比较多元化,陈璇(2010)选择资产利润率作为经济绩效的衡量指标,本文也选择总资产利润率ROA作为重污染行业的经济绩效指标。其计算公式:总资产利润率=总利润/总资产,其中销售收入以主营业务收入代替,总资产利润率越高,说明经济绩效越好。

3.2.2环境绩效

国外的环境管制体系构建较早,有比较完善的数据资源可寻,但国内研究较晚,很多数据无从获得,吴思仪(2010)将工业废水、废气与固体废弃物排放量作为环境绩效衡量指标,本文选择单位销售收入工业废水排放量的对数值(LUW)、单位销售收入工业废气排放量的对数值(LUG)、单位销售收入工业固体废弃物排放量的对数值(LUS)作为环境绩效的代理变量。根据变量的性质,LUW,LUG的数值越大说明环境绩效越差,LUS的数值越大说明环境绩效越好。

3.2.3行业规模

企业规模对企业的环境行为有着重要的影响,企业增加环境投资带来了企业经营成本的增加,但是这种成本的增加对于不同规模的企业来说是不同的。从环境治理投入上的规模来看,规模大的行业在环境治理投入要比规模小的行业治理污染的单位产出成本要小。本文用资产总额的对数值(LSIZE)衡量行业规模。

3.2.4资本结构

高大为等(2004)对沪深两市1 165家上市企业数据进行分析,认为在特定的制度环境下信息披露质量的提高有利于改变资本结构。本文选取广义的资本结构作为研究变量,资本结构是总负债与总资产的比值,衡量企业资本构成及其财务风险,选取资产负债率的对数值(LLEV)作为资本结构的代理变量,LLEV值越大,表明企业资产负债比较多,资本结构中负债水平较高。

3.2.5国有控股企业比例

紫金矿业的环境事件给我们深刻的认识,政治关系是这次事件的主要原因,在一次次的环保事件处罚中,紫金矿业都能一次次地过关,使得由其导致的环境事件发生,带来严重的环境污染问题。叶陈刚、王孜等(2016)认为由于我国处于经济转型期,企业政治关联的动机是逃避环境规制,利用政治关系逃避或者规避环境监管和处罚,获得更多的经济价值,从而环境绩效也越差。行业中国有控股企业比例较高,行业内的政治关系也越多,这使得规避环境规制的可能性也越大,环境绩效的表现也越可能较差。本文选取行业国有控股企业比例的对数值(LSHP)作为控制变量,其计算公式:行业国有控股企业比例=国有控股企业数量/行业中企业数量。LSHP值越大,行业国有控股企业比例越高。

3.2.6环境监管执行程度

企业从经营角度将环境治理投入视作企业的营业外成本,增加了企业的负担,治理往往意愿较低,甚至有众多企业偷排污染物。张学刚、钟茂初(2011)认为政府监管成本的降低、污染处罚力度的增强、增加企业污染环境的政治、声誉等成本,能有效改善企业的环境绩效。刘志忠和陈果(2009)将工业废水达标量占工业废水排放量的比例作为环境监管执行程度的衡量指标,本文选取工业固体废弃物处置量/工业固体废弃物产生量作为环境监管执行力度的代理变量。

表1 变量定义表

3.3 建立模型

伍德里奇(2015)认为滞后变量模型可以更加全面、客观地反映描述经济现象,提高模型拟合优度,更加准确地模拟分析经济系统的变化和调整过程。汪德华(2007)认为因变量的滞后项可以加入模型中,作为这些未知遗漏变量的代理变量(如地理位置和文化等),以尽可能控制这种偏误。施炳展(2016)在研究中采用了引入因变量的滞后变量来处理由于遗漏重要变量和模型存在双向因果关系而带来的内生性问题。本文模型的设计参考以上观点,在对当期经济绩效与环境绩效关系的研究中,加入因变量的滞后项,使其成为滞后变量模型,以期更加准确地分析经济经济绩效与环境绩效的关系。

模型是否存在内生性问题将对结果产生重要影响,重污染行业经济绩效与环境绩效之间可能存在的双向相关性是产生模型内生性问题的一方面。由于行业特性,重污染行业的固体废弃物、废水、废气的产生是相互关联的,行业的污染主要来自于这三个方面。由于经验方法难以对其污染效果做出权重判断以得到一个合适的环境绩效指标,在模型设定时,将三者都表示为环境绩效是产生模型内生问题的另一方面。吕峻和焦淑艳(2011)研究造纸业和建材业环境绩效与财务绩效的关系时,OLS回归得出环境绩效与财务绩效存在双向相关性,由此得出模型存在内生性问题,采用构建联立方程组来解决这一问题。为消除模型的内生性,本文构建联立方程模型,如下所示。

上式中,LUS,LUW,LUG表示环境绩效,ROA表示企业经济绩效,LSIZE表示行业规模,LLEV表示行业资本结构,LSHP表示国有控股企业比例,LSES表示环境监管执行力度,LUS(-1),LUW(-1),LUG(-1)表示环境绩效的滞后项,αi,βj表示模型中第i个变量的系数,其中i=0,1,…,20,j=0,1,…,6;μn表示第n个模型的随机误差项,其中n=1,2,3,4。

企业经济效益较好的情况下是否改善环境绩效,使得环境绩效也好?环境绩效表现较好是否影响企业经济效益?

4 实证结果与分析

4.1 描述性统计分析

通过Eviews7.0计量软件对变量进行统计分析,选取均值、最大值、最小值、标准差四个统计指标,如表2所示。

表2 描述性统计分析表

注:数据保留小数点后3位

从表格中的数据可以看出,各个变量的标准差都较小,说明均值对变量的代表性较强。衡量经济绩效的变量ROA的最大值是44.380,最小值是-8.570,均值是9.119,说明重污染行业中各个行业以及行业自身各个年份的经济绩效存在巨大差异,一些行业存在亏损经营。衡量环境绩效的变量LUS,LUW,LUG的最大值分别是13.961,16.182,14.014,最小值分别是3.520,10.626,7.729,均值分别是8.043,13.081,10.731,说明重污染行业中各个行业以及行业自身各个年份的环境绩效也存在较大差异。重污染企业经济绩效与环境绩效的表现出来的差异是否是两者之间存在某种关联引发的?接下来进行实证研究。

4.2 联立方程组估计结果

首先,对联立方程组进行可识别性判断,由于该联立方程组模型可简化,因此本文联立方程组模型为可识别模型;其次,通过进一步分析和判别,该方程组为过度识别,因此选择三阶段最小二乘法对联立方程组进行回归。详细过程参考孙敬水(2010)《计量经济学学习指导与Eviews应用指南》第十章。回归结果如表3所示。

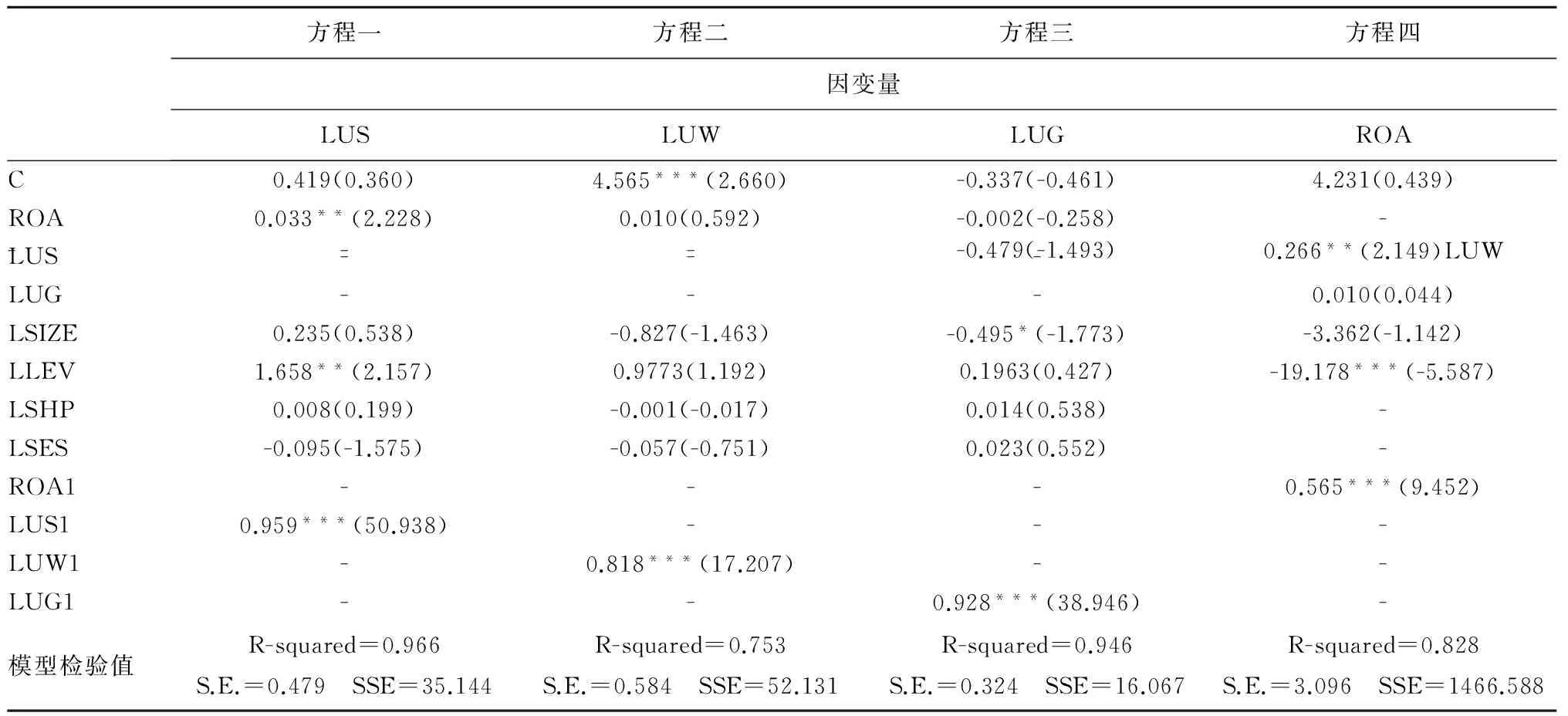

表3 三阶段最小二乘法回归结果

注:***P﹤0.010,**P﹤0.050,*P﹤0.100。ROA1、LUS1、LUW1、LUG1分别是ROA、LUS、LUW、LUG的滞后一期的变量。S.E.是S.E. of regression,SSE为Sum squared resid。表格中括号内为t值。所有数值均为保留小数点后3位。

由表3回归结果可得到四个方程,如下所示:

LUS= 0.033×ROA + 1.658×LLEVS + 0.959×LUS(-1)

(1)

LUW= 4.165 + 0.818×LUW(-1)

(2)

LUG= -0.495×LSIZE + 0.928×LUG(-1)

(3)

ROA= 0.266×LUS - 19.178×LLEV + 0.565×ROA(-1)

(4)

式(1)为方程一回归结果,是经济绩效ROA对环境绩效LUS的影响模型,由表3可以看出,R2=0.966,模型拟合优度较高,自变量能很好地对因变量进行解释。经济绩效变量ROA的回归系数为0.033,且在1%显著水平下通过显著性检验,则ROA与LUS显著正相关且ROA越大,LUS越大,即经济绩效越好,环境绩效越好,重污染企业的经济绩效对环境绩效存在显著的正相关性。经济绩效越好的企业,越关注环境绩效,投入更多的资金进行环境治理。假设H1获得验证。此外,LLEV与LUS存在正相关性,即当前重污染企业资本结构水平越高,环境绩效越好。利益相关者理论也认为,环境保护和治理投入多,企业形象和品牌价值得到提升,企业越有机会获得充足的财务运作空间。

式(2)为方程二回归结果,是经济绩效ROA对环境绩效LUW的影响模型,由表3可以看出,R2=0.753,模型拟合优度较高,自变量能很好地对因变量进行解释。经济绩效ROA对环境绩效LUW的影响未通过显著性检验。

式(3)为方程三回归结果,是经济绩效ROA对环境绩效LUG的影响模型,由表3可以看出,R2=0.946,模型拟合优度较高,自变量能很好地对因变量进行解释。经济绩效ROA对环境绩效LUG的影响未通过显著性检验。行业规模的对数LSIZE的回归系数为-0.495且在10%显著水平下通过显著性检验,则LSIZE与LUG显著负相关且LSIZE越大,LUG越大,即行业规模越大,环境绩效越好,重污染企业行业规模对环境绩效存在显著的正相关性。当前的行业规模水平下,行业存在规模经济性,随着行业规模的增长,行业的单位环保和污染治理投入代价较低,规模大的行业环保意愿更强,环境绩效水平越好。

式(4)为方程四回归结果,是环境绩效LUS,LUW,LUG对经济绩效ROA的影响模型,由表3可以看出,R2=0.827,模型拟合优度较高,自变量能很好地对因变量进行解释。环境绩效的代理变量LUS的回归系数为0.266且在5%显著水平下通过显著性检验,则LUS与ROA显著正向相关且LUS越大,ROA越大,即环境绩效越好,经济绩效越好。行业投入资金进行环境保护和治理,这部分成本的投入得到了市场回报,产品获得了更多的关注和青睐,经济绩效也得到了提升,假设H2获得验证。环境绩效LUW,LUG对经济绩效ROA的影响未通过显著性检验。资本结构LLEV的回归系数为-19.178且在1%的显著性水平上通过检验,则LLEV与ROA显著负相关,即LLEV越大,ROA越小,说明资本结构水平越高,经济绩效越差。资本结构水平显示了企业的债务和资产状况,企业借债是为了更好地实施企业的经营战略,实现经营目标,但是债务水平过高会增加企业负担,会对财务效益产生一定的影响,回归结果显示,重污染行业当前的资本结构水平下,越高的资本结构水平会导致经济绩效降低。

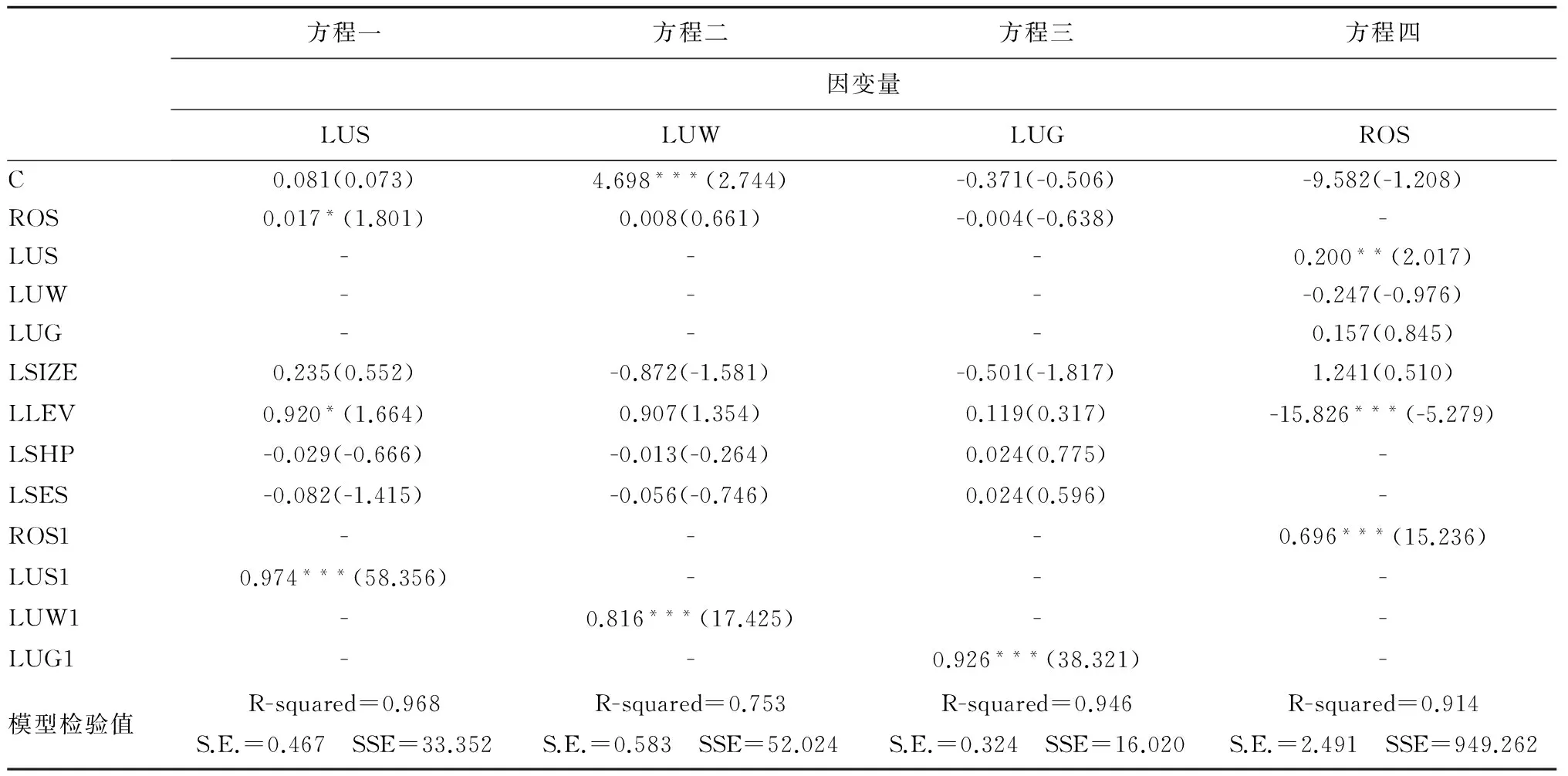

4.3 稳健性检验

实证中,往往存在实证结果随着参数设定的变化而变化,使得研究结论不稳定。对此需要进行稳健性检验,以减少这种影响,使研究结果具有可信度。若回归显著性和正负相关性发生变化,则说明模型不具有稳健型。参考翟胜宝(2014)在对银行关联与企业风险研究中,将主要研究变量用其他代理变量进行替换,加入模型中进行回归分析,保证了研究结果的可靠性。[21]本文选择对关键变量经济绩效的代理变量进行替换,经济绩效的代理变量由总资产回报率ROA替换为销售回报率ROS,回归结果与前文实证分析得出的结果一致。联立方程回归结果如表4所示。

表4 三阶段最小二乘法回归结果

注:***P﹤0.010,**P﹤0.050,*P﹤0.100。ROS1,LUS1,LUW1,LUG1分别是ROS,LUS,LUW,LUG的滞后一期的变量。S.E.是S.E. of regression,SSE为Sum squared resid。表格中括号内为t值。数据保留小数点后3位。

5 结论

本文通过对重污染企业2004—2014年16个行业的面板数据的实证研究,构建联立方程组模型分析了重污染企业当期经济绩效与环境绩效的关系,从而对理论假设进行了检验和分析。根据上文中的实证结果,得出以下结论:

重污染企业经济绩效与环境绩效之间存在双向正相关关系。环境绩效越好,经济绩效越好,经济绩效的改善可进一步促进环境绩效的改善。重污染企业经济绩效与环境绩效这种互相促进的关系对于经济和社会发展都是一个有意义的信息,也为社会的可持续发展提供了一条出路。行业中的企业应当努力降低环境污染问题,保护环境所带来的品牌形象的提升和社会信誉的增强,使得消费者更加愿意消费这些绿色行业或者企业的产品,使其获得更好的经济效益。当企业在这种良性循环中发展壮大后,经济绩效的提升会得到进一步加强。对行业而言,保持这样一个环境战略,经济绩效的提升使得行业能有更加充足的资金进行环境保护和治理,环境绩效也会表现得更好。环境与经济之间是一个有机体系,互相依赖,互相影响。利益相关者应当重视这一关系,对自身的目标进行有效管理,以期获得社会最大的整体效益。政府在制定政策时,应当更加注重引导企业节能减排,治理环境污染,执行绿色信贷政策,使得企业融资时更加注重环境绩效的考核,有利于好的环境绩效的企业获得优先贷款或者优惠贷款,推动企业经济绩效的改善;企业应当积极改善环境污染,主动投入治理环境,同时改善生产工艺和提高产品质量,使得企业获得好的绿色信用和社会形象,从而获得社会公众的认可和政府的惠顾,从而使得经济绩效提高;消费者在这一系统中占有重要地位,企业经营目标的实现最终离不开消费者,消费者应当持绿色消费理念,对于环境绩效好的企业的产品多支持,抵制或者不消费环境形象差的企业的产品。这样,环境绩效与经济绩效将得以协调发展,环境得到保护,经济也能实现可持续发展。

此外,行业规模与环境绩效存在正相关关系。一方面,行业规模越大,越容易受到社会、消费者等利益相关者的关注,对社会和环境的影响也大,承担的社会责任也越大,是环境管理部门监管的重点,在诸多因素的促进下,其环境管理水平也更高,环境绩效表现得更好。另一方面,行业规模越大,进行环境保护和治理时,所付出的单位成本也较低,与同样状况的竞争者对比,越有意愿改善环境,提升企业形象,为企业的长远发展考虑。资本结构与环境绩效存在正相关关系。资本结构水平越高,环境绩效越好。从经济学的角度来看,当前的资本结构水平下,资本结构水平提高有利于环境绩效的改善。企业为了获得充分自由的财务运作空间,会从各个方面对企业信誉经营管理,重污染行业是政府监管的重点对象,政府和社会希望企业能在环境保护上主动积极承担社会责任。企业努力去改善环境,获得政府和社会的认可,从信贷、环境奖励等方面对企业都会有促进作用,企业会加大环保治理,使得环境绩效更好。

[1] Russo M V, Fouts P A. Resource-based perspective on corporate environmental performance and profitability[J]. The Academy of Management Journal,1997,40(3):534-559.

[2] 徐岩,滕祎,薛淑慧.我国上市公司环境绩效与债务成本关系研究[J].会计之友,2012(1):49-51.

[3] 胡曲应.上市公司环境绩效与财务绩效的相关性研究[J].中国人口·资源与环境,2012 (6):23-32.

[4] WALLEY N, WHITEHEAD B. It,s not easy being green[J]. Harvard Business Review ,1994,72(3):46-52.

[5] 秦颖,武春友.企业环境绩效与经济绩效关系的理论研究与模型构建[J].系统工程理论与实践,2004(8):112-114.

[6] ROCKNESS J, SOHLACHTER P, ROCKNESS H. Hazardous waste disposal,corporate disclosure and financial performance in the chemical industry[J]. Advances in Public Interest Accounting, 1986(1):167-191.

[7] ANDREAS Z, MICHAEL S. The effect of environmental and social performance on the stock performance of european corporations[J]. Environmental Resource Economics, 2007,37(4): 661-680.

[8] WAGNER M N, PHU V, et al. A review of empirical studies concerning the relationship between environmental and financial performance: what does the evidence tell us?[J]. Center or Sustainability Management, 2002,9(3):133-146.

[9] WALLEY N, WHITEHEAD B. It's not easy being green[J]. Harvard Business Review, 1994, 72(3): 171-180.

[10] 陈琪.环境绩效对提升企业经济绩效之关系--基于国外实证研究成果的分析[J].现代经济探讨,2013(7):83-87.

[11] WAGNER M. The relationship between environmental and economic performance of firms[J]. Corporate Social Responsibility and Environmental Management, 2002(9): 133-146.

[12] 杨东宁,周长辉.企业环境绩效与经济绩效动态关系模型[J].中国工业经济,2004(4):43-50.

AnEmpiricalStudyontheRelationshipbetweenEconomicPerformanceandEnvironmentalPerformanceofHeavyPollutionCompanies—AnalysisBasedonSimultaneousEquationsModel

(HELintao,CHENXuan

(College of Economics & Management, Shanghai Ocean University, Shanghai 201306, China)

In recent years, with the environmental public events occur frequently, environmental pollution has become the focus of attention. Heavy pollution companies are not only important for the economic development, with a large proportion in the national economy, but also is the main producer of environmental pollution. In this paper, a simultaneous equations model was constructed to explore the relationship between economic performance and environmental performance through the empirical study of panel data of 16 industries from 2004 to 2014. The empirical results show that: Firstly, economic performance has a positive impact on environmental performance. Secondly, environmental performance has a positive impact on economic performance. There is a two-way positive correlation between current economic performance and environmental performance. In addition, there is a positive correlation between the industry scale and environmental performance under the current industry scale of heavy pollution companies. Also, there is a positive correlation between capital structure and environmental performance.

heavy pollution companies; economic performance; environmental performance; simultaneous equations

2017-05-27

何林涛(1990—),男,安徽芜湖人,硕士研究生,主要研究方向为产业政策与产业绩效、海洋经济。E-mail:745208530@qq.com。

1005-9679(2017)06-0095-07

F 274

A