甘肃省上市公司财务能力评价

2017-12-18刘桂霖

刘 桂 霖

(陇东学院 经济管理学院,甘肃 庆阳 745000)

甘肃省上市公司财务能力评价

刘 桂 霖

(陇东学院 经济管理学院,甘肃 庆阳 745000)

上市公司是区域市场经济主体的优秀企业代表,其财务状况能综合反映出区域经济的发展基础、发展水平、发展质量和发展潜力。相比全国其他省份,甘肃省上市公司存在数量少、规模小、效益差、产业结构不合理等诸多问题。以2016年第三季度甘肃31家上市公司的财务报表为依据,综合分析偿债能力、营运能力、盈利能力、增长能力等相关指标,结合这些指标的发展趋势,采用TOPSIS分析方法对各上市公司进行综合排名,最后有针对性地提出提升财务能力的对策建议。

上市公司; 财务能力; TOPSIS

上市公司是区域市场经济主体的优秀企业代表,其财务状况能综合反映出区域经济的发展基础、发展水平、发展质量和发展潜力。甘肃省虽然地域广阔,总面积达45.44万平方千米,居全国各省第七位,但GDP总量水平、人均水平在全国一直处于相对比较尴尬的局面,数十年来一直处于全国倒数后五位。造成甘肃数十年经济发展滞后的原因有历史根源之说、地域限制之说、观念落后之说、产业结构畸形之说、国家战略东移之说等等。毋庸置疑,落后已成事实,从衡量市场经济发展水平的优秀代表——上市公司角度来看,甘肃省上市公司存在数量少、规模小、效益差、产业结构不合理等问题。截止2016年底,根据国泰君安大智慧等数据显示:甘肃省上市公司共计30家,主要集中在制造、采矿、水电煤气等落后产能行业,各上市公司资产规模、盈利能力在同行业基本上处于倒数后五的位置。因为上市公司的数量和质量能够衡量区域经济发展水平,国内对上市公司财务能力研究相当活跃。最早提出企业财务能力包含盈利能力、偿债能力、营运能力和发展能力等四块内容的国内学者是荆新[1],也是现在国内广泛应用的财务能力分析体系。朱开悉[2-3]教授在其相关著作中第一次明确提出企业财务核心能力的本质是可持续盈利能力,认为企业财务能力包括财务活动能力、财务管理能力、财务表现能力,财务活动能力与财务管理能力反映财务表现能力,企业可持续创新能力、可持续发展能力、可持续盈利能力相互结合,相互促进。企业可持续盈利能力的基础是盈利,目的是成长,关键是可持续。孙新宪[4]等(2006)把价值创新性、独特性、动态可持续性、战略支持性和知识性作为企业财务核心能力的主要特征,认为构成企业财务核心能力的要素包括财务总监的才能与制度安排、财务战略管理能力、财务运营管理能力、财务应变能力和财务创新能力等能力要素。陈晶璞[5-6]等(2007)将财务核心能力总结为企业所拥有的财务资源和所积累的财务知识的有机组合。冯建[7]等(2008)提出财务核心能力的形成由动因机制、动力机制和传导机制等三大机制和转变企业财务职能、完善企业财务制度、克服企业财务核心能力的刚性、企业财务战略整合、构建企业财务核心能力评价体系等五个条件组成。自2009年以来,对财务能力的理论研究逐渐减少,大量文献显示,实证研究成为当前研究的焦点,有以某一企业或数个企业为研究对象的个别企业财务能力分析,如王军红[8]、刘荣[9]、刘晓慧[10]等分别以太极集团、山东国有控股上市公司、伊利为例,分析各企业的财务效率;有以产业分类为研究对象的某一行业财务能力评价,如曲波[11]、杨茜[12]等分别分析了房地产、新能源行业的财务效率;有以省域划分为研究对象的区域上市公司财务能力评价,如旦真[13]、张辉[14]分别评价了西藏、河北上市公司的财务效率。综合来看,我国学者对企业财务能力的内涵界定上,观点虽然各有侧重,但理论体系构架基本趋于完善,形成了以偿债能力、营运能力、盈利能力和发展能力为判断企业财务能力的综合分析体系。从文献数量上看,结合数理分析与财务能力分析体系的实证研究已成为当前研究的主流趋势。

一、甘肃上市公司财务能力分析

(一)甘肃上市公司2016年财务概况

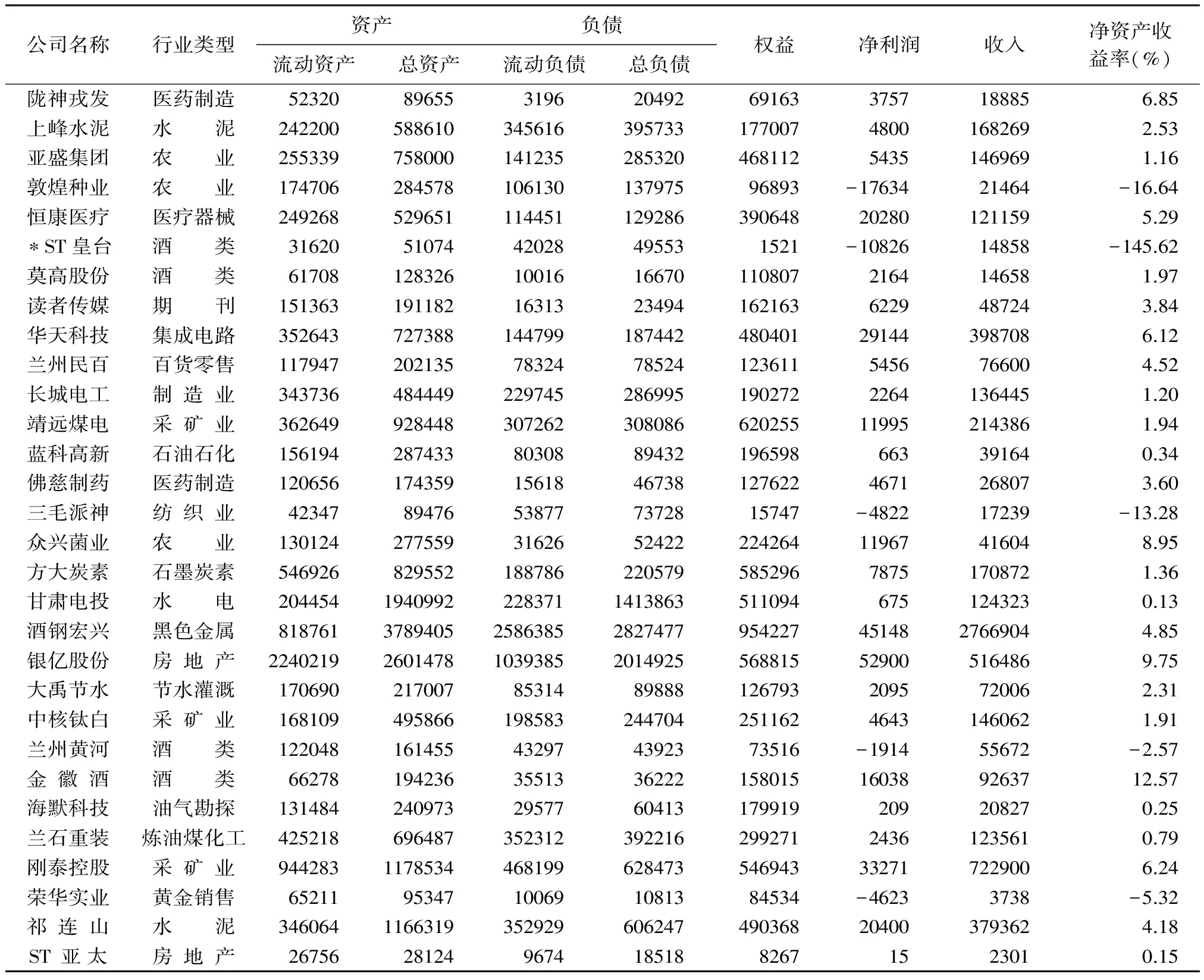

根据工业和信息化部、国家统计局、国家发展改革委、财政部等《关于印发中小企业划型标准规定的通知》(国统字〔2011〕75号)文件精神规定的关于大中小型企业的划分标准,结合表1数据,甘肃省30家上市公司整体规模偏小,满足大型企业要求的上市公司数量较少,中小型企业数量较多。由表1统计可知:甘肃上市公司整体资产负债率超过50%,达55.55%,其中上峰水泥、皇台、三毛派神、甘肃电投、酒钢宏兴、银亿股份、ST亚太等上市公司资产负债率超过60%,皇台更是高达97%的资产负债率;平均净利润为8490万元,还有5家企业净利润为负;平均净资产收益率为-3%, 其中有5家企业净资产收益率为负值。规模偏小、负债较重、盈利能力差成为甘肃上市公司的最鲜明特点。

表1 2016年9月30日甘肃上市公司财务概况统计表(单位:万元)

(二)比率分析

表2中,除资产负债率为反向指标外,其他财务指标均为正向指标,即指标越大越好。根据财务分析的一般原理,流动比率如果小于2,则表示短期偿债能力欠缺,而上峰水泥、皇台、三毛派神、甘肃电投、酒钢宏兴、中核钛白、祁连山等公司流动比率不足1,短期偿债能力处于高度风险之中。虽然因为行业不同,对资产负债率的合理范围没有明确的规定,但是由于资产负债率反映的是债权人所提供的资金占全部资金的比重,以及企业资产对债权人权益的保障程度,过高的资产负债率使债权人的利益缺乏保障。从这个角度来看,资产负债率超过50%的企业都有较大的偿债风险。根据统计数据,甘肃上市公司中1/3企业资产负债率超过50%,更有皇台酒业资产负债率达到97%的特别危险程度。代表资产营运能力的总资产周转率、应收账款周转率、存货周转率等指标反映的是企业在资产管理方面所表现的效率,经观察发现,敦煌种业、亚太、甘肃电投、荣华实业等企业在营运能力比率指标上普遍偏小,表现出资产管理效率较低的突出问题,这也是甘肃上市公司整体净资产收益率为负的原因之一。营业利润率、销售净利率、净利润增长率、净资产增长率等反映企业获利能力的指标共同指向敦煌种业、亚太、皇台、酒钢宏兴、中核钛白、三毛派神、荣华实业等企业盈利能力不足,进一步佐证了甘肃上市公司整体业绩较差的实际问题。总资产增长率、主营业务收入增长率等反映企业成长能力的财务指标同样将业绩较差的公司锁定在敦煌种业、亚太、皇台、酒钢宏兴等上市公司,可见部分企业盈利能力差、发展潜力不足、资产管理效率低下等问题是“有证可查”的。

表2 2016年9月30日甘肃上市公司财务指标统计表(单位:%)

注:**ST亚太截止2016年9月30日已无应收账款,故无应收账款周转率。*因公司连续多期亏损,故无法计算净利润增长率。

(三)趋势分析

简单的财务比率分析并不能全面反映公司的发展动态。所以,观察各公司的发展趋势尤为重要,尤其是分析公司盈利能力、营运能力、增长能力等财务指标,可以帮助投资者判断企业的财务实力和发展趋势,揭示财务活动存在的问题,寻求对价值低估公司的重点投资,规避对风险公司的盲目投资,也可以帮助公司管理层评价经营业绩,挖掘企业潜力,寻求提高企业经营管理水平和经济效益的途径,更可以为宏观经济管理部门制定产业政策、调整产业结构、监督企业依法纳税、促进产业整合等重大战略决策提供重要依据。根据国泰君安大智慧数据,最早出现亏损的是ST亚太,该公司每股收益自2008年以来一直为负,每股净资产连年下滑;亏损最严重的是酒钢宏兴,该公司自2013年开始出现每股收益连年为负,并呈逐年加速下滑趋势,在2015年每股收益下降到-1.18元最低水平;敦煌种业紧跟其后,自2012年开始出现每股收益连年为负,在2014年每股收益下降到-0.72元最低水平;三毛派神、皇台酒业、荣华实业分别自2012年、2013年、2014年开始出现每股收益连年为负,虽然每年亏损较少,但明显发展后劲不足。与前述公司恰恰相反,陇神戎发、刚泰控股、金徽酒、众兴菌业、读者传媒、恒康医疗、华天科技、佛慈制药等企业表现出了强劲的发展势头,每股收益、每股净资产连年增长稳定, 尤其是陇神戎发、佛慈制药、众兴菌业、读者传媒等企业每股净资产更是超过6元,成为甘肃上市公司的佼佼者。靖远煤电、中核钛白、方大碳素等严重依赖矿产资源国际市场价格影响的企业则表现出了业绩波动,从2015年开始虽然每股收益、每股净资产依然在增长,但业绩却下滑明显。

二、基于TOPSIS分析方法的甘肃上市公司财务效率综合评价

TOPSIS分析方法是系统工程中解决有限方案多目标决策的一种常用方法。该方法的基本思路在于首先定义决策问题的最优方案和最差方案,然后分别计算各备选方案与最优方案和最差方案的距离,使可行方案距理想解的距离最近,而距负理想解的距离最远,并获得各备选方案与最优方案的相对接近程度,以此作为评价各备选方案优劣次序的依据。

(一)数据标准化处理

因为考虑到多家上市公司在净资产收益率、营业利润率、净利润增长率等财务指标上出现负值的情况,如果完全套用TOPSIS分析方法规定的“归一化”数据标准处理方法,则不利于数据的分析。所以,用MIN-MAX标准化方法对原始财务数据进行标准化处理能很好地解决数据不同向问题,即校准化的数据可以定义为Z=(原始数据-极小值)/(最大值-最小值)的形式,这样,将保证每一个财务指标值域在[0,1]之间,有利于数据的进一步分析。

(二)基于TOPSIS分析方法的甘肃上市公司财务效率综合排名

注:D+代表的是公司各项财务指标距离正理想解的距离,D-代表的是公司各项财务指标距离负理想解的距离,C代表的是接近理想解的程度,R即排名顺序。

表3的分析结果显示:读者传媒、华天科技、陇神戎发、恒康医疗、佛慈制药、众兴菌业、大禹节水、金徽酒、刚泰控股等企业整体排名靠前,表明这类企业各财务指标比较接近理想解,而ST亚太、ST皇台、敦煌种业、中核钛白、酒钢宏兴、荣华实业、三毛派神等企业整体排名靠后,表明这类企业各财务指标远离理想解,这与前面财务比率分析和趋势分析的结果基本一致。

三、提升甘肃上市公司财务能力的对策建议

(一)加快资产重组,优化资源配置,提高甘肃上市公司财务能力

盘活存量资产,优化产业结构,实现传统产业发展转型和结构升级,由非优势行业向优势行业转换。资产管理效率高、业绩优良、成长快、行业优势明显,如读者传媒、华天科技、刚泰控股、陇神戎发、众兴菌业等公司,鼓励它们扩大经营规模,多措并举提高经营业绩,引入国内、国际战略投资者,充分利用资本市场的再融资功能,促进该类企业快速成长为具有国内知名度,乃至具有国际影响力的同行业佼佼者。对业绩较差的上市公司,如ST亚太、三毛派神、ST皇台、敦煌种业等企业,则必须进行全面重组。通过控制权变更,主营业务重组,制度改造,管理革新,人才引进等多种形式,提高其财务能力。对业绩一般或呈下降趋势的企业,尽快实现不良资产的剥离或出售,以战略收缩实现资源优势集中,培养核心竞争力或积极创造条件进入新兴产业,开辟新的利润增长点。

(二)提高产业化程度,调整产业结构,推动上市公司产业结构的升级和优化

由于历史原因,甘肃上市公司中属于煤炭、石油、化工等资源依赖性产业、纺织业等传统制造业和高污染高耗能产业的企业较多。近年来,随着国家产业政策导向的变化,交通、电力、绿色农业等基础设施产业、民生产业和医药、高端设备制造业等高科技产业上市公司有所增加,行业分布渐趋合理。尽管如此,甘肃现有产业布局对产业结构调整和升级还不是十分有利。在甘肃省30家上市公司中,旅游类、餐饮酒店类、科研技术类、信息技术类等科技含量较高、具有可持续发展潜力的上市公司居然没有一家,这与当前经济发展的主旋律有些不相称。而且,目前甘肃高科技成果产业转化率较低,高科技企业少,产品附加值不高,这也是制约甘肃经济进一步发展的重要因素。

(三)增强企业核心竞争力,重视产品研发,寻求专业化经营与产业链拓展的平衡点,以创新带动企业产品升级和产业转型

甘肃上市公司必须深刻领会党的政策方针,认真学习党中央关于构建产业新体系的政治目标和任务,统筹谋划产业链与创新链的定位、布局、衔接、互动与优化,建立产业和创新要素优化配置、上下游和有机联动的机制。应加快推进供给侧结构性改革,进一步淘汰落后产能、降低生产成本、补齐经营短板、加强产品研发和技术创新,用发展的措施和办法解决好产能过剩问题。在做大做强企业专业领域的同时,从整个产业链条寻求业务拓展与技术创新的途径,加大技术改造和设备更新力度,紧密跟踪国际最新技术创新和产业发展动态,采取设立开放实验室、产业创新联盟、创新孵化器等多种模式,加强与国际大企业、研究机构和大学之间的战略合作,组建产业创新战略联盟,加快科技成果转化速度,实现产品附加值、产品质量、服务品质、科技含量的大幅度提升。

(四)积极参与社会活动和业务宣传,重视企业持续发展的社会形象培育

企业追求利润目标由其作为市场主体的自然属性所决定,但过于重视利润最大化,如果给企业的相关利益者造成唯利是图的形象就不好。甘肃企业应该积极参与社会公益活动,高层管理人员更应该将参与社会活动、加强业务宣传、树立公司社会形象作为公司战略认真对待,通过自己组织与积极参与相结合,以社会帮扶、救助、捐助等形式投身社会公益事业,展示自己作为社会群体一份子的正面作用,树立企业正面的、积极的社会形象。在宣传方面,更应该舍得投资,通过纸质媒介、网络媒介、电视电台、交通工具、交通设施等多种途径进行宣传,全方位、全角度、无死角地展示公司在表彰奖励、经营环境、科技研发、人才培育、生态环境、产品质量、监督管理等方面的成绩,要像老牌家电类企业创维、海尔、长虹、TCL那样,充分利用好公路沿线、城区建筑、农村土墙的每一寸土地,使企业名称深入人心,使企业产品广为认可,使行业地位更为凸显,从而为企业开展产品营销、拓展市场打好形象牌。

[1]荆新,刘兴云,王化成.财务分析学[M].北京:北京经济科学出版社,2000:85-87.

[2]朱开悉.财务管理目标与财务核心能力[J].财经论丛,2001(5):85-86.

[3]朱开悉.论财务报告重心的转移:从财务资源到财务能力[J].贵州财经学院学报,2012(2):62-63.

[4]孙新宪,胡建琦.财务核心能力研究[J].财会通讯,2006(12):37-38.

[5]陈晶璞,宋效中.企业财务核心、能力理论辨析[J].开发研究,2007(6):159-160.

[6]陈晶璞.基于复杂适应系统理论的企业财务能力系统演进研究[D].秦皇岛:燕山大学博士学位论文,2010:26-28.

[7]张旭蕾,冯建.企业财务核心能力的形成与发展——基于财务可持续发展的视角[J].工业技术经济,2008(2):158.

[8]王军红.基于战略的财务报表分析——以太极集团为例[D].南京:南京理工大学硕士学位论文,2012:36.

[9]刘荣.上市公司财务竞争力综合评价研究——以山东省国有控股上市公司为例[D].济南:山东经济学院硕士学位论文,2010:27.

[10]刘晓慧.伊利股份财务分析研究[D].青岛:青岛理工大学硕士学位论文,2014:31.

[11]曲波.企业能力体系及其对企业竞争优势的影响——基于浙江省房地产开发企业的实证研究[D].杭州:浙江大学硕士学位论文,2004:29-30.

[12]杨茜.我国新能源上市公司盈利能力分析[D].成都:西南财经大学硕士学位论文,2010:25-26.

[13]旦真.西藏地区上市公司财务能力分析[D].成都:西南财经大学硕士学位论文,2011:31-32.

[14]张辉.企业财务能力评价与分析 ——以河北省上市公司为例[D].秦皇岛:燕山大学硕士学位论文,2010:23-24.

AComprehensiveEvaluationofListedCompanies’FinancialAbilitiesinGansuProvince)

LIU Gui-lin)

(College of Economics and Management, Longdong University, Qingyang 745000,Gansu)

Listed companies are the main bodies of the regional market economy representatives of outstanding enterprises, whose financial condition synthetically reflects the regional economic development foundations, levels, qualities and potentials. Compared with other provinces, listed companies in Gansu province are of seriously less quantities, smaller scales, poorer qualities, and more unreasonable industrial structures, etc. In the third quarter of 2016 on the basis of the financial statements of 31 listed companies in Gansu Province, the comprehensive analysis of debt paying ability, operation ability, profit ability, growth ability and other related indicators, combined with the development trend of related financial index, uses the TOPSIS analysis method for the comprehensive ranking of listed companies, the targeted puts forward some countermeasures to enhance the financial capacity.

listed company; financial ability; TOPSIS

F230.9

A

1674-1730(2017)06-0118-05

2017-01-12

刘桂霖(1988—),女,甘肃庆阳人,主要从事财务会计、成本会计、财务分析等研究。

【责任编辑答会明】