电子银行客户粘性的影响因素实证研究

2017-12-18巴曙松李成林

巴曙松,李成林,张 兢

(1.北京大学汇丰商学院,深圳 518055;2.西南财经大学 经济信息工程学院,成都 610059;3.重庆大学 经济与工商管理学院,重庆 400044)

电子银行客户粘性的影响因素实证研究

巴曙松1,李成林2,张 兢3

(1.北京大学汇丰商学院,深圳 518055;2.西南财经大学 经济信息工程学院,成都 610059;3.重庆大学 经济与工商管理学院,重庆 400044)

商业银行的电子银行渠道已成为银行业务主要的交易渠道,准确认知电子银行客户的粘性影响因素对商业银行开展精准营销、提供电子银行客户综合贡献度显得尤为重要。对电子银行客户粘性的影响因素进行的实证研究表明:感知易用性、感知信任和社会存在感对电子银行客户粘性具有显著积极影响,感知风险对电子银行客户粘性显著负相关;此外,兼容性、系统安全、求助系统等子变量也间接影响电子银行客户粘性。

电子银行;网点转型;客户粘性

一、引言

根据中国银行业监督委员会2006年的界定,电子银行业务是指商业银行等银行业金融机构利用面向社会工作开放的通讯通道或者开放型网络,以及银行为特定自助服务设施或者客户建立的专用网络,向客户提供的离柜式金融服务。根据中国银行业协会发布的《2016年度中国银行业服务改进情况报告》,截至2016年末,银行业金融机构离柜交易达1777.14亿笔,同比增长63.68%;离柜交易金额达到1522.54万亿元,行业平均离柜率从2012年的54.37%跃升到2016年的84.31%。作为科技含量较高的金融服务业态,电子银行是传统银行转型升级的重要体现,已逐步成为我国银行服务的主渠道和未来银行业竞争的主战场。由于电子银行渠道提供的金融服务功能是同质化的,所以用户的使用行为和意向会受到多家银行电子银行渠道服务的影响。有学者结合电子商务应用场景,通过研究用户的重复购买意图发现,存量客户缺乏对价格的敏感性,其对利润的贡献是新客户的5倍[1]。因此,从银行营销活动的成本与收益角度出发,研究存量电子银行客户的粘性尤其是粘性的影响因素,及时掌握客户的金融需求和诉求,提升客户对该行电子银行渠道的使用频率,增强客户的忠诚度,显得至关重要。

客户粘性的重要性已经得到学术界的广泛关注和认可[2~3]。然而,现有研究多针对电子银行渠道使用行为,或是基于用户使用意向、使用习惯和满意度的影响因素来开展[4~7],或是在电子商务(含电子银行)场景下,结合科技接受模型、第二代科技接受模型或者整合性科技接受模型来研究用户使用行为的影响因素[8~10]。但是,在商业银行物理网点转型的大背景下,电子银行业务呈现服务移动化、业务场景化、技术平台化和渠道一体化的新趋势,因此,在新背景下对电子银行客户粘性影响因素展开研究更显重要。

本研究将针对电子银行客户粘性展开,一方面,探寻电子银行客户粘性的影响因素,并检验其影响效果;另一方面,通过分析客户粘性影响因素间的内在机理,对如何增强电子银行客户粘性提出参考意见。

二、文献综述

有关粘性的定义,大致可分为用户粘性和系统粘性两类,前者主要反映系统的安全性、效率、可操作性等特性,后者主要从用户的角度强调其感受对系统的重要性[3]。Huang等(2015)结合消费者忠诚度对用户粘性进行了研究,认为在电子商务的应用场景下,增强用户粘性是提升和促进消费者忠诚度的一种长效机制,同时能够引导消费者形成品牌意识和长期消费行为[11]。Hallowell(1996)提出在营销新客户的同时,更应重视对存量客户的粘性管理,相对营销新客户或者已经流失的老用户,提升存量客户的忠诚度花费的成本更低[12]。

从研究视角来看,消费者粘性研究在应用场景(如网站设计)、顾客流失率、客户关系管理以及消费者体验等领域已取得了不少研究成果[2]。例如,Bolton等(2000)、Capraro等(2003)、Dawes(2013)以及Verhoef(2003)分别从价格、服务态度、行业竞争、消费者个体差异以及客户忠诚计划等不同方面研究了顾客流失率并分析其成因[4~7]。

有关电子银行客户粘性的研究,主要集中在对电子银行满意度和用户采用电子银行的影响因素上。Mattila(2002)作为早期研究电子银行客户满意度的学者之一,指出商业银行应该通过不同的媒介,不断定制金融产品和服务来满足用户需求,并强调用户满意度对电子银行的发展至关重要[13]。Riquelme(2007)和Casalo等(2007)研究发现用户对电子银行的满意度直接影响其对电子银行的态度,同时客户与电子银行之间的互动交流是影响满意度的重要因素,并对用户忠诚度和正面口碑有积极影响[14~15]。Yoon(2010)研究表明,电子银行的设计、运转速度、安全性、信息内容和客户服务是影响电子银行客户满意度的主要因素[16],这与Poon等(2009)和Ahmad等(2011)关于电子银行用户满意度影响因素的研究结果基本一致[17~18]。

从影响用户粘性的因素来看,系统特征对用户粘性的影响因素最受学者们的关注。Saito(2007)以网络线上用户为研究切入点,指出网站的内容、设计方式和结构会对用户粘性产生重要影响[19]。除了系统特征外,消费者的心理特性也是影响用户粘性的重要因素,比如用户态度、整体满意度、用户偏好、信任、承诺、意愿和消费习惯等[2~3][7][20]。电子银行与客户之间的关系事实上是一种人机互动,所以相关的社会心理学理论也可以纳入研究,例如Ndubisi(2007)聚焦电脑自我效能因素和社会认知理论来研究电子银行客户使用行为的影响因素[21]。也有学者证明了在电子银行应用场景中,感知易用性对使用意图有积极影响[22]。另外,电子银行是一种特殊的信息系统,除感知易用性外,客户粘性还受到其他因素的影响,而这些影响因素并非任何一个理论所能完全包含的。因此,有必要吸收其他理论中的一些因素作为对本研究理论模型的补充。

本研究部分采用科技接受模型作为电子银行客户粘性研究的基本支撑理论,同时结合笔者自身关于电子银行业务发展现状的第一手经营实践经验,抛弃原模型中较为陈旧的感知有用性,仅引入模型中的感知易用性作为电子银行客户粘性的基础变量,并引进其他理论中的信任、感知风险和社会存在感等相关变量作为对本研究理论模型的补充。

三、研究模型与假设

本部分根据前文所做的文献回顾提出影响电子银行客户粘性的模型构建和各相关变量之间的理论假设关系。

(一)模型中的变量解释

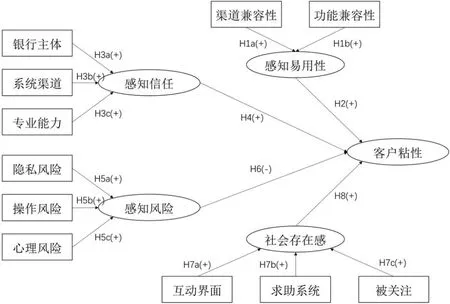

图1是本研究所构建的电子银行客户粘性模型。该模型共包括感知易用性(PE)、感知信任(PT)、感知风险(PR)、社会存在感(SP)和客户粘性(CS)5个变量。

图1 电子银行客户粘性模型图

1.感知易用性。感知易用性来源于Davis(1989)的科技接受模型,是指“一个人对运用一个特殊系统会为此节省付出的相信程度”[8],是一个“需要学习和使用新信息技术而进行认知努力的指标”[23],第二代科技接受模型中同样使用了这一变量指标。Venkatesh等(2000)将感知易用性纳入整合性科技接受模型,并作为付出期望变量的子变量,是指使用者使用系统的便利程度[9]。在电子银行应用场景下,电子银行渠道可供办理的服务是类似的,基于此,本文将感知易用性纳入解释变量进行分析,并将感知易用性定义为:电子银行用户对运用电子银行渠道系统能够给其带来的省力程度的主观评价。

2.感知信任。在电子银行应用场景中,信任是客户对电子银行所有产品和服务的承诺可以被依赖的信念以及在不可预知的环境中对电子银行将会对客户表现出一种信誉精神和有效形式的信念[20]。信任的建立对于提供金融服务十分重要,是客户相信银行会对他们表现出一种诚实的品质[24]。在电子银行应用场景下,Suh和Han(2002)发现信任对客户的行为意向会产生影响,是预测用户使用态度的最强变量之一[25]。结合电子银行业务发展和渠道建设的现状,本文将信任定义为:用户对电子银行所有产品和服务的承诺可以被依赖的信念。

3.感知风险。感知风险最初的概念是由Bauer(1960)从心理学延伸出来的,他认为感知风险实际上就是在产品购买过程中,消费者因无法预料其购买结果以及由此导致的后果而产生的一种不确定性的主观感觉[26]。随后,Webster(1969)和 Ostlund(1974)将感知风险作为另外一个维度引入信息技术模型中[27~28]。在电子银行应用场景下,感知风险主要是指在通过电子银行系统进行交易时,顾客所面临的各类资产安全与隐私暴露的不确定性,最常见的表现形式就是感知安全和感知隐私[18],前者主要指客户相信其个人信息会按照其信任的期望在交易和储存过程中不被不合适的第三方看到、储存和控制的主要感知[29],后者是指在线业务会滥用个人信息进而侵犯个人隐私的可能性[30]。本文将感知风险定义为:用户通过电子银行渠道进行交易时所面临的各种金融资产安全和个人信息泄露的不确定性。

4. 社会存在感。根据Daft和Lengel(1984)提出的信息丰度理论,社会存在感是指当用户体验一种媒介时,能够感知的媒介人性化的程度[31]。在电子商务场景下,参与主体之间缺乏面对面的交流是有别于传统商务场景的特征之一。对用户来讲,产品和服务的真实诉求和期望不能得到及时的回应,极容易增加其对产品和服务的认知负担。Gefen等(2003)研究发现,社会存在感对信息系统具有显著影响[23]。针对电子银行客户,本文将社会存在感定义为:当用户使用电子银行渠道办理业务时,电子银行系统对用户展现的人性化设计程度以及用户在使用电子银行系统时渴望被关注、被重视的一种主观意愿。

5.客户粘性。在早期研究中,粘性被视为网站的一种属性。然而,进一步研究认为,客户粘性来源于客户的行为和心理,基于此,不少学者开始以客户视角、从客户行为和客户心理角度来定义粘性。本文将电子银行客户粘性定义为:电子银行客户持续使用产品或服务的习惯、心理偏好和心理依赖,主要体现在尝试性使用、持续性使用和不断尝试电子银行新业务三个维度。

(二)研究假设

感知易用性是先后被科技接受模型(由David等于1989年首次提出)和第二代科技接受模型(Venkatesh和Davis进行拓展)作为研究可以使用意向的重要变量指标[8~10]。Venkatesh等提出了整合性科技接受模型,也将感知易用性纳入模型,作为付出期望变量的自变量,并指出感知易用性是影响使用意图的最强变量之一。而创新扩散理论和计划行为理论对系统操作复杂性和易用性的研究也得出了同样的结论。在电子银行应用领域,学者们也证明了在电子银行场景中,感知易用性对使用意图有积极影响[21~22]。随后,Shaikn 等(2014)通过对手机银行使用行为的文献综述研究发现,电子银行产品和服务的兼容性作为易用性的重要表现形式,对用户使用电子银行意图的影响因素最显著[32]。因此,本文做出如下假设:

H1a:不同银行间的电子银行渠道产品和服务的渠道兼容性对感知易用性有积极影响,从而影响电子银行客户的粘性。

H1b:电子银行设备与用户生活场景相关业务需求的功能兼容性对感知易用性有积极影响,从而影响电子银行客户的粘性。

H2:感知易用性对电子银行客户粘性有积极影响。

在网上银行应用场景下,有学者证明了信任会对客户的采用意图或实际使用情况产生积极的影响[33]。就产生信任感的影响因素而言,感知可靠性是信任产生的最重要的因素,根据参与主体的不同,可以分为网络媒介的感知可靠性和网络提供商的感知可靠性[34]。结合电子银行的应用场景,本文将电子银行客户的感知可靠性作为影响客户信任感的主要因素,并具体分为对银行主体的感知可靠性和电子银行渠道的感知可靠性。因此,本文做出如下假设:

H3a:电子银行客户对电子银行主体的感知可靠性与信任关系正相关。

H3b:电子银行客户对电子银行渠道的感知可靠性与信任关系正相关。

H3c:电子银行客户对电子银行工作人员的专业能力评价与信任关系正相关。

H4:感知信任对电子银行客户的行为意向产生积极影响。

风险理论认为感知风险会对执行风险行为的意图产生消极影响[35]。在电子商务领域中,感知风险是研究客户的行为意向和实际行为的主要出发点,众多学者研究结果表明感知风险对客户的使用行为意向会产生消极影响[36~37]。在电子银行场景中,Renko和Popovic(2013)以整合性科技接受模型为理论基础,对电子银行客户使用意向的研究也表明客户会感到不确定性,因为在此情况下会涉及隐私资料和交易、操作失误等众多不确定性因素,从而会影响客户对电子银行的使用情况[38],这与Saito(2007)关于电子银行客户使用行为的研究结果一致[19]。本文将隐私风险、操作风险和心理风险作为感知风险的主要表现形式,提出如下假设:

H5a:隐私风险与感知风险正相关。

H5b:操作风险与感知风险正相关。

H5c:心理风险与感知风险正相关。

H6:感知风险对电子银行客户的行为意向产生消极影响。

从心理学角度来看,社会存在感可以被视为对“温暖”服务的一种关注[39]。基于这个理论,如果一个媒介或渠道能够传递出类似于人与人面对面交流的体贴和周到的感觉,那么这样的媒介或渠道就是让人“温暖”的,即社会存在感较高。近年来的研究表明,通过丰富个性化问候、智能顾问、人工智能语音、人工留言板等多种途径来积极引导人机之间的互动交流,从而提升渠道的社会存在感,将间接影响消费者的感知易用性[23]。基于此,本文提出如下研究假设:

H7a:电子银行渠道良好的互动操作界面会显著增加电子银行客户的社会存在感。

H7b:拥有求助应答系统的电子银行渠道会显著增强电子银行客户的社会存在感。

H7c:银行工作人员对电子银行客户定期的关注,会增强客户的社会存在感。

H8:社会存在感对电子银行客户的粘性有积极影响。

四、实证分析

(一)问卷设计

本文聚焦于对所构建的电子银行客户粘性模型进行检验,旨在辨别电子银行客户粘性的影响因素。问卷的设计、回收与数据整理是为检验电子银行客户粘性影响因素提供依据,对本研究的模型和假设检验起到关键性的作用。因此,本文将样本范围锁定为至少在两家商业银行开立银行账户,同时又使用过两家及以上电子银行渠道办理相关金融业务的客户群体。

本文采用实地拦截的方法收集数据。实地拦截调查具有易于操作、成本低、问卷回收率高和可以同被调查者面对面交流的优势,因此将其作为收集数据的调查工具。无记名调查可以使被调查者消除其身份泄露的担忧,所以在用实地拦截方法收集数据的过程中,均采用无记名的方式进行。

问卷的主题内容是对各个变量问项的测量。这一部分均采用里克特七分量表,要求被调查者从“非常不同意”到“非常同意”给出答案。由于结构方程模型要求每个潜在变量的问项至少在3个以上,而且越多越好,所以本研究中的所有潜在变量的问项设计均设计在5个,合计25个问项。

在实地现场共发放问卷330份,回收问卷260份,问卷回收率78.79%。艾尔·巴比(2005)认为问卷回收率至少要有50%才是足够的;要至少达到60%才算是好的;而达到70%以上就表示非常好。马尔霍特拉(2002)也认为问卷回收率处于60%~80%之间最为合理。按照上述标准,本研究的实地拦截问卷回收率应该是非常好的,后经一致性检验,剔除7份填写不完整或随意填写的无效问卷,保留有效问卷253份,回收问卷有效率是76.67%。

(二)变量选择及模型设计

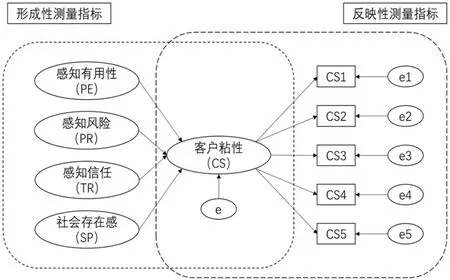

本模型由五个潜在构念变量构成,分别为:感知易用性(PE)、感知风险(PR)、感知信任(TR)、社会存在感(SP)以及客户粘性(CS)。感知易用性(PE)、感知风险(PR)、感知信任(TR)、社会存在感(SP)为反映性测量模型,每个测量模型包括五个效果指标变量。客户粘性(CS)则同时包含形成性指标和反映性指标,就测量模型的性质而言,它是一个混合测量模型,如图2所示。

图2 混合测量模型示意图

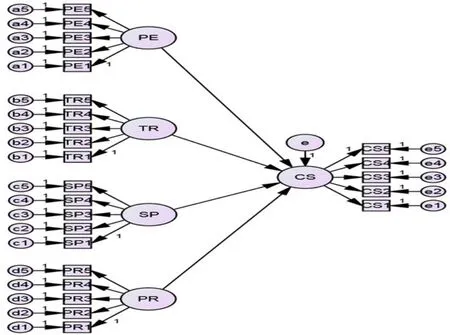

就反映性测量模型而言,CS1、CS2、CS3、CS4和CS5共同反映客户粘性(CS)潜在变量,这5个观察变量是客户粘性(CS)潜在变量的效果指标变量,观察变量为“果”,客户粘性(CS)为“因”;就形成性测量模型而言,影响受试者客户粘性(CS)的原因指标有四,即感知易用性(PE)、感知风险(PR)、感知信任(TR)、社会存在感(SP),这四个潜在变量为“因”,客户粘性(CS)为“果”。图3展示了原始假设模型。

图3 原始假设模型图

(三)原始模型实证结果

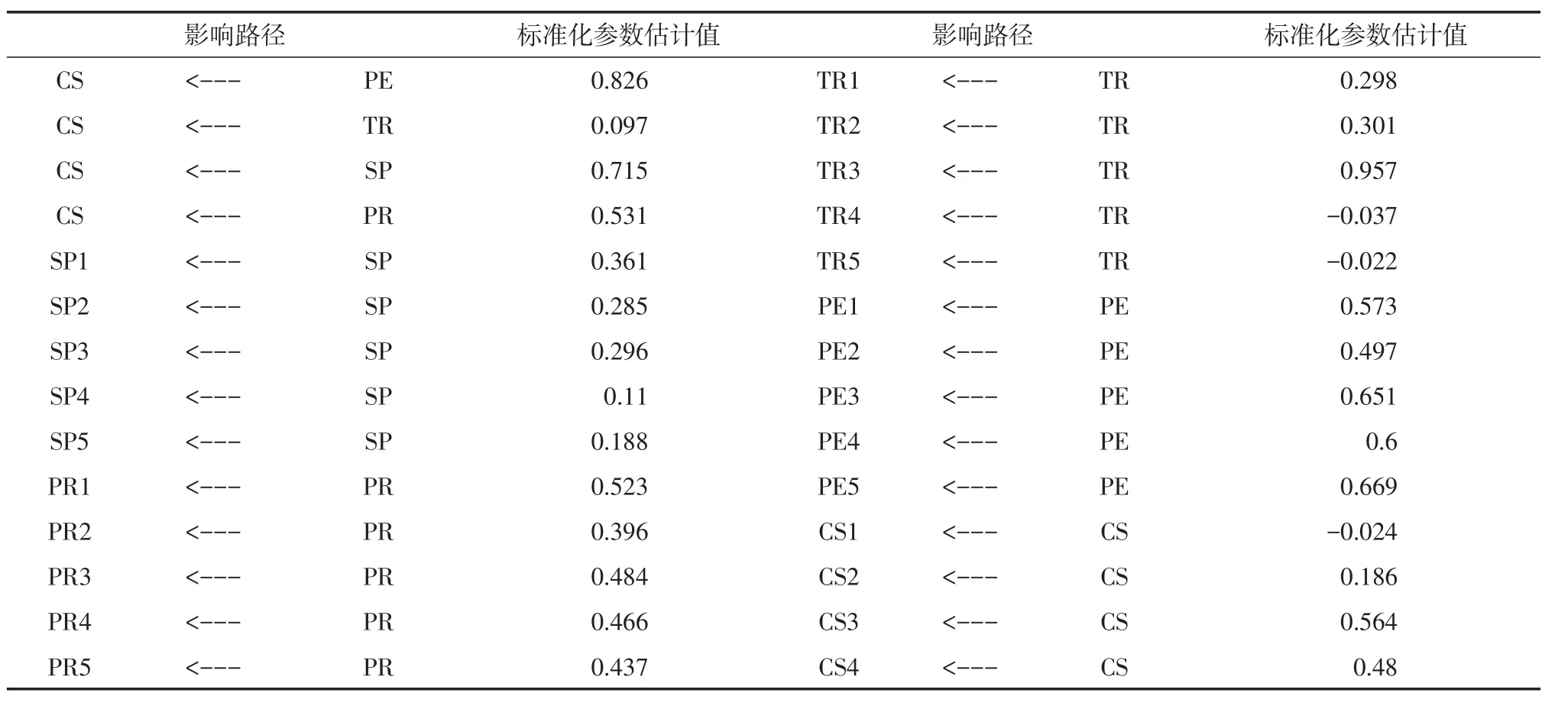

经过AMOS软件计算,该原始假设模型可以识别收敛,残差项及其方差等各估计参数没有出现不适当解值,标准化参数估计值请见表1。

表1 原始假设模型标准化参数估计值

就模型适配度来看,由表2可知,原始假设模型的拟合结果并不理想,模型的自由度为271,卡方值为1843.59(p<0.001),卡方自由度比值为6.803,GFI值为0.696,CFI值为0.308,PNFI值为0.256,RMSEA值为0.152,各个适配度统计量均未符合模型适配的门槛值,原始假设模型与样本数据的适配情况不佳。

由AMOS提供的修正值标(阈值设置为20,包括协方差和因素负荷量)可见,原始假设模型存在许多可改进的空间,诸如感知易用性(PE)与感知风险(PR)的相关性等因素对客户粘性的影响较大。

(四)修正假设模型及检验

修正后的假设模型如图4所示。第一步修正,分别界定了误差项a1与d1、a2与d2、a3与d3、a4与d4、b1与c1、b2与c2、b3与c3、b5与c5之间的协方差,将其协方差改为待估自由参数。第二步修正,增列原因指标变量SP3对感知易用性(PE)和感知风险(PR)的影响路径,增列原因指标变量TR3对客户粘性(CS)的影响路径。第三步修正,界定感知易用性(PE)和感知风险(PR)的协方差,将其协方差改为待估自由参数。

经过AMOS软件计算,该修正假设模型可以识别收敛,残差项及其方差等各估计参数没有出现不适当解值,标准化参数估计值见表3。

表2 原始假设模型拟合结果表

表3 修正假设模型标准化参数估计值

就模型适配度来看,由表4可知,模型的自由度为259,卡方值为366.079(p<0.001),卡方自由度比值为1.413,GFI值为0.901,CFI值为0.953,PNFI值为0.741,RMSEA值为0.041,各个适配度统计量均符合模型适配的门槛值,修正假设模型与样本数据的适配情况较好。

图4 修正假设模型图

(五)修正假设模型实证结果分析

根据修正后模型的实证结果可以发现,本研究所提出的理论假设均得到了验证。表5展示的是各个潜变量(感知易用性、感知风险、感知信任和社会存在感)对客户粘性的因素负荷量,即各个潜变量对客户粘性影响程度。可以发现:感知易用性(PE)对客户粘性的因素负荷量(1.707)大于零,即感知易用性(PE)对客户粘性产生积极影响,假设H2得到实证结果支持;感知信任(TR)对客户粘性的因素负荷量(0.285)大于零,即感知信任(TR)对客户粘性产生消极影响,假设H4得到实证结果支持;感知风险(PR)对客户粘性的因素负荷量(-0.666)小于零,即感知风险(PR)对客户粘性产生消极影响,假设H6得到实证结果支持;社会存在感(SP)对客户粘性的因素负荷量(0.878)大于零,即社会存在感(SP)对客户粘性产生积极影响,假设H8得到实证结果支持。

表4 修正假设模型拟合结果表

表5 潜变量对客户粘性的因素负荷量

表6展示的是感知易用性(PE)的各个观测变量对感知易用性(PE)的因素负荷量,即观测变量对构念的影响程度。容易发现,各个观测变量对感知易用性(PE)的因素负荷量均大于零,即各个观测变量对感知易用性的影响均是积极的,假设H1a和H1b得到实证结果支持。

表6 感知易用性观测变量因素负荷量

表7展示的是感知信任(TR)的各个观测变量对感知信任(TR)的因素负荷量,即观测变量对构念的影响程度。容易发现,除TR5以较小的权重(-0.046)小于零外,其余观测变量对感知信任(TR)的因素负荷量均大于零,即各个观测变量对感知信任的影响均是积极的,假设H3a和H3b得到实证结果支持。

表7 感知信任观测变量因素负荷量

表8展示的是感知风险(PR)的各个观测变量对感知风险(PR)的因素负荷量,即观测变量对构念的影响程度。容易发现,各个观测变量对感知风险(PR)的因素负荷量均大于零,即各个观测变量对感知风险的影响均是积极的,假设H5a、H5b和H5c得到实证结果支持。

表8 感知风险观测变量因素负荷量

表9展示的是社会存在感(SP)的各个观测变量对社会存在感(SP)的因素负荷量,即观测变量对构念的影响程度。容易发现,各个观测变量对社会存在感(SP)的因素负荷量均大于零,即各个观测变量对社会存在感的影响均是积极的,假设H7a、H7b、H7c得到实证结果支持。

表9 社会存在感观测变量因素负荷量

五、结论及建议

银行业的竞争愈演愈烈,各家银行都将电子银行作为战略武器来争夺客户资源,在商业银行物理网点向轻运营的轻型网点转型过程中,对存量客户的维护和管理是确保网点竞争力提升的首要保障。

本文以实地拦截的方式,通过问卷调查获取了商业银行存量电子银行客户粘性的相关数据,并以科技接受模型中的感知易用性作为理论基础,采用结构方程模型分析了商业银行电子银行存量客户的粘性影响因素。我们发现,一方面,感知易用性、感知信任和社会存在感对电子银行客户粘性具有积极影响,感知风险对电子银行客户粘性具有显著负相关关系;另一方面,电子银行的渠道兼容性和功能兼容性、银行主体特征、电子银行系统的稳定性、应急处理能力、电子银行渠道的人机互动功能、求助系统等也间接正向影响电子银行客户的粘性特征,隐私风险、操作风险和心理风险作为影响电子银行客户对风险认知的重要因素,也对电子银行客户粘性带来间接的消极影响。

商业银行为进一步提升存量电子银行客户的粘性,应当不断丰富电子银行渠道的应用场景,完善电子银行的渠道兼容性和功能兼容性;在关注电子银行风险管理的同时,应着重结合电子银行系统建设,有效规避存量用户的操作风险、因素风险和心理风险,并通过不断优化电子银行业务操作流程,重视用户体验,完善求助系统和互动界面,从而有效提升商业银行存量客户对电子银行渠道的使用频率和程度。

[1]Gupta S,Kim H.The Moderating Effect of Transaction Experience on the Decision Calculus in On-Line Repurchase[J].International Journal of Electronic Commerce,2007,12(1):127-158.

[2]Ou X,Wang Q,Xue J.Review of Consumer Stickiness Research from Influence Factor Perspective[M].Springer Berlin Heidelberg,2011:219-224.

[3]Wang H,Gu G,An S,et al.Understanding Online Consumer Stickiness in E-commerce Environment:A Relationship Formation Model[J].International Journal of U-&E-Service,Science&Technology,2014,(7):151-162.

[4]Bolton R N,Kannan P K,Bramlett M D.Implications of Loyalty Program Membership and Service Experiences for Customer Retention and Value[J].Journal of the Academy of Marketing Science,2000,28(1):95-108.

[5]Capraro A J,Broniarczyk S,Srivastava R K.Factors Influencing the Likelihood of Customer Defection:The Role of Consumer Knowledge[J].Journal of the Academy of Marketing Science,2003,31(2):164-175.

[6]Dawes J.Price Changes and Defection Levels in a Subscription Type Market:Can an Estimation Model Really Predict Defection Levels?[J].Journal of Services Marketing,2013,18(1):35-44.

[7]Verhoef P C.Understanding the Effect of Customer Relationship Management Efforts on Customer Retention and Customer Share Development[J].Journal of Marketing,2003,67(4):30-45.

[8]Davis F D.Perceived Usefulness,Perceived Ease of Use,and User Acceptance of Information Technology[J].MIS Quarterly,1989,13(3):319-340.

[9]Venkatesh V,Davis F D.A Theoretical Extension of the Technology Acceptance Model:Four Longitudinal Field Studies[J].Management Science,2000,46(2):186-204.

[10]Venkatesh V,Morris M G,Davis G B,et al.User Acceptance of Information Technology:Toward a Unified View[R].MIS Quarterly,2003,27(3):425-478.

[11]Huang L,Jia L,Song J.Antecedents of User Stickiness and Loyalty and Their Effects on Users'Group-Buying Repurchase Intention[C].Twenty First Americas Conference on Information Systems,Puerto Rico,2015:1-17.

[12]Hallowell R.The Relationship of Customer Satisfaction,Customer Loyalty,and Profitability:An Empirical Study[J].International Journal of Service Industry Management,1996,7(4):27-42.

[13]Mattila M,Karjaluoto H,Pento T.Customer Channel Preferences in the Finnish Banking Sector[J].Journal of Marketing Channels,2002,10(1):41-64.

[14]Riquelme H.An Exploratory Study of Length and Frequency of Internet Banking Usage[M].Facultad de Ingeniería,Universidad de Talca,2007:76-85.

[15]Casalo L V.The Influence of Satisfaction,Perceived Reputation and Trust on a Consumer's Commitment to a Website[J].Journal of Marketing Communications,2007,13(1):1-17.

[16]Yoon C.Antecedents of Customer Satisfaction with Online Banking in China:The Effects of Experience[J].Computers in Human Behavior,2010,26(6):1296-1304.

[17]Poon S W,Wei F C.On the Impact of Customer Balking,Impatience and Retrials in Telecommunication Systems[J].Computers&Mathematics with Applications,2009,57(2):217-229.

[18]Ahmad A E M K,Alzu Bi H A.E-banking Functionality and Outcomes of Customer Satisfaction:An Empirical Investigation[J].International Journal of Marketing Studies,2011,3(1):50-65.

[19]Saito A.Factors Influencing the Adoption Behavior of Mobile Banking:A South Korean Perspective[J].Journal of Internet Banking&Commerce,2007,76(2):91-103.

[20]焦勇兵.顾客采用网络银行的影响因素研究[M].北京:光明日报出版社,2011:18-27.

[21]Ndubisi N O.Customers'Perceptions and Intention to Adopt Internet Banking:The Moderation Effect of Computer Self-efficacy[M].Springer-Verlag,2007:315-327.

[22]Nysveen H,Pedersen P E,Thorbjørnsen H.Intentions to Use Mobile Services:Antecedents and Cross-Service Comparisons[J].Journal of the Academy of Marketing Science,2005,33(3):330-346.

[23]Gefen D,Karahanna E,Straub D W.Trust and TAM in Online Shopping:An Integrated Model[J].MIS Quarterly,2003,27(1):51-90.

[24]Palmer A,Bejou D.Buyer-Seller Relationships:A Conceptual Model and Empirical Investigation[J].Journal of Marketing Management,2010,10(6):495-512.

[25]Suh B,Han I.Effect of Trust on Customer Acceptance of Internet Banking[J].Electronic Commerce Research&Applications,2002,1(3):247-263.

[26]Bauer,R.A.Consumer Behavior as Risk Taking[C]//Hancock,R.S.,Ed.,Dynamic Marketing for a Changing World,Proceedings of the 43rd.Conference of the American Marketing Association,1960:389-398.

[27]Webster F E.New Product Adoption in Industrial Markets:A Framework for Analysis[J].Journal of Marketing,1969,33(3):35.

[28]Ostlund L E.Perceived Innovation Attributes as Predictors of Innovativeness[J].Journal of Consumer Research,1974,1(2):23-29.

[29]Flavián C,Guinalíu M.Consumer Trust,Perceived Security and Privacy Policy[J].Industrial Management&Data Systems,2006,106(5):601-620.

[30]Nyshadham E A.Privacy Policies of Air Travel Web Sites:A Survey and Analysis[J].Journal of Air Transport Management,2000,6(3):143-152.

[31]Daft R L,Lengel R H.Information Richness:A New Approach to Managerial Behavior and Organizational Design[J].Research in Organizational Behavior,1984,6(1):73.

[32]Banu A M,Mohamed N S.A Study on Customer Preference towards E-Banking Service with Special Reference to Tiruchirappalli District[J].International Journal of Advanced Research in Management and Social Sciences,2014 3(6):233-243.

[33]Dauda Y,Santhapparaj A S,Asirvatham D,et al.The Impact of E-Commerce Security,and National Environment on Consumer Adoption of Internet Banking in Malaysia and Singapore[J].Journal of Internet Banking&Commerce,2007,12(2):1-20.

[34]Lee M K O,Turban E.A Trust Model for Consumer Internet Shopping[M].M.E.Sharpe,Inc.,2001:75-91.

[35]Sitkin S B,Pablo A L.Reconceptualizing the Determinants of Risk Behavior[J].Academy of Management Review,1992,17(1):9-38.

[36]Breward M,Breward M,Breward M,et al.Perceived Privacy and Perceived Security and Their Effects on Trust,Risk,and User Intentions[C]//Management of eBusiness,Eighth World Congress on the.IEEE,2007:4-14.

[37]Jarvenpaa S L,Tractinsky N,Vitale M.Consumer Trust in an Internet Store[J].Journal of Computer-Mediated Communication,2000,1(1-2):45-71.

[38]Renko S,Popovic D.Overcoming Perceptions of Uncertainty and Risk in E-Retailing[C]//Xiii International Scientific Conference,Business Logistics in Modern Management.Hrvatska znanstvena bibliografija i MZOS-Svibor,2013:23-31.

[39]Fulk J,Steinfeld C W.Organizations and Communication Technology[M].Sage Publications,1990.

Empirical Study on the Influence Factors of Electronic Banking Customers'Stickiness

BA Shu-song1,LI Cheng-lin2,ZHANG Jing3

(1.Peking University HSBC School of Business,Shenzhen 518055,China;2.School of Economic Information Engineering,Southwest University of Finance and Economics,Chengdu 610059,China;3.School of Economics and Business Administration,Chongqing University,Chongqing 400044,China)

The electronic banking channel of commercial banks has become the main trading channel of banking business,it is very important to accurately understand the influencing factors of e-bank customers'stickiness for commercial banks to operate precision marketing and gain comprehensive contribution from their customers.The empirical study on the factors influencing the stickiness of electronic bank customers shows that perceived ease of use,perceived trust and social existence have a significant positive effect on the stickiness of electronic bank customers,and perceived risk is negatively correlated with the stickiness of electronic bank customers.In addition,the stickiness of e-bank customers is also affected indirectly by sub-variables like system security and help system.

electronic banking;node transformation;customer stickiness

F830.49

A

1672-626X(2017)06-0020-09

10.3969/j.issn.1672-626x.2017.06.003

2017-07-18

巴曙松(1969-),男,湖北武汉人,中国银行业协会首席经济学家,香港交易所首席中国经济学家,北京大学汇丰商学院教授,研究方向为金融;李成林(1984-),男,四川成都人,工行成都理工大学支行行长,西南财经大学经济信息工程学院博士研究生,研究方向为金融智能、互联网金融;张兢(1991-),男,重庆人,重庆大学经济与工商管理学院博士研究生,研究方向为金融科技。

刘同清)