中国制造业对外直接投资遵循比较优势了吗?

——基于国家-行业层面

2017-12-15姜文学

姜文学,张 蒙

(东北财经大学 国际经济贸易学院,辽宁 大连 116025)

中国制造业对外直接投资遵循比较优势了吗?

——基于国家-行业层面

姜文学,张 蒙

(东北财经大学 国际经济贸易学院,辽宁 大连 116025)

本文运用2005—2014年ORBIS全球企业数据库中的中国企业海外制造业子公司数量这一微观数据,基于投资引力模型,尝试从国家-行业层面验证中国企业在进行海外制造业投资时是否遵循了比较优势。研究结果表明,中国企业在进行海外制造业投资时遵循了比较优势,即会将熟练劳动密集度高的行业投资到熟练劳动丰裕度高的国家,而将熟练劳动密集度低的行业投资到熟练劳动丰裕度低的国家。另外,中国制造业在发展中国家的对外直接投资具有自然资源寻求动机和市场寻求动机,自由贸易协定和双边投资协定没有对中国制造业对外直接投资产生显著影响。

对外直接投资;制造业;国家-行业层面;比较优势;熟练劳动

一、引 言

自“走出去”战略提出以来,中国对外直接投资(以下简称OFDI)投资净额已由2005年的122.61亿美元增至2014年的1 231.20亿美元,位列全球第三。与此同时,中国OFDI存量已经增至8 826.42亿美元,位列全球第八。其中,中国制造业OFDI存量已由2005年的57.70亿美元增至2014年的523.52亿美元,年复合增长率高达27.77%。*根据历年《中国对外直接投资统计公报》计算。收稿日期:2017-09-16作者简介:姜文学(1972-),男,山东乳山人,教授,博士,主要从事国际贸易理论与政策研究。E-mail:jiangwx@dufe.edu.cn张 蒙(1991-),男,河北邯郸人,硕士研究生,主要从事国际贸易理论与政策研究。按照Markusen[1-2]知识-资本模型(又称KK模型)中有关垂直型OFDI的观点,跨国企业将对熟练劳动和非熟练劳动按照生产阶段需求不同设置在不同的国家,以利用东道国的要素价格优势来降低企业的生产成本,Yeaple[3]将这一动机定义为比较优势寻求动机。在制造业劳动成本不断上升、资源环境约束趋紧、中国人口红利逐渐消失的背景下,中国制造业的生产成本不断提高,中国制造业海外产业转移开始加速。另外,“制造强国”战略的任务与重点之一便是提高制造业国际化水平,而这一战略的实施将加快中国制造业“走出去”的步伐。那么,中国企业在进行海外制造业OFDI时是否遵循了东道国的比较优势呢?

Brainard[4]尝试从国家-行业层面验证美国跨国企业是否具有市场寻求动机和比较优势寻求动机,发现市场寻求动机得到验证,而比较优势寻求动机却并未得到验证。然而,Yeaple[3]的研究则表明,除市场寻求动机以外,比较优势寻求动机也是美国跨国企业进行制造业OFDI的主要动机之一。此外,Alfaro和Charlton[5]认为比较优势寻求动机的确存在,但这一结论只存在于行业间,而不存在于行业内;Keller和Yeaple[6]则认为比较优势寻求动机并不明显。

受限于微观层面OFDI数据的可获得性,现有文献多采用宏观层面OFDI数据对中国企业OFDI的动机进行实证研究。根据Dunning[7]跨国企业投资动机理论,学者们尝试检验中国企业的“走出去”是否具有市场寻求动机、自然资源寻求动机、效率寻求动机和技术寻求动机这四种动机中的一种或多种。但从结论来看,现有文献对任何一种动机都并未形成一致意见。关于市场寻求动机,项本武[8]和邓明[9]认为中国企业的OFDI并不具有市场寻求动机;罗伟和葛顺奇[10]基于水平型FDI的理论假设,发现中国企业的OFDI存在市场寻求动机;蒋冠宏和蒋殿春[11]认为中国OFDI在发展中国家具有市场寻求动机,而在发达国家的市场寻求动机不明显;吴先明和黄春桃[12]的研究则表明,无论是对发展中国家的投资还是对发达国家的投资,中国企业都具有强烈的市场寻求动机。关于自然资源寻求动机,吴先明和黄春桃[12]与Cheung和Qian[13]认为,中国企业的OFDI具有强烈的自然资源寻求动机;蒋冠宏和蒋殿春[11]则认为这一动机只对发展中国家明显。关于效率寻求动机,按照吴先明和黄春桃[12]的解释,中国对发展中国家的投资属于“顺向投资”,且相对于其他发展中国家,中国制造业劳动成本要更高,因此中国企业有进行产业转移以降低生产成本的动机。但蒋冠宏和蒋殿春[11]认为虽然中国制造业劳动成本相对较高,但由于中国工人的劳动生产率也相对较高,因此并不具有效率寻求动机。关于技术寻求动机,学者们多认为中国企业对发达国家的OFDI是具有技术寻求动机的[11]。造成这一现象的原因在于,作为发展中国家,中国企业的技术水平和管理水平同发达国家的企业相比仍然存在较大差距。然而,吴先明和黄春桃[12]认为,中国企业的技术寻求动机并不明显,即使是对发达国家的OFDI,其回归系数也不具有统计意义上的显著性。值得注意的是,上述四种动机中的效率寻求动机和本文研究的比较优势寻求动机有一定的相似之处,体现在两者都是了验证中国企业开展OFDI是否是出于降低生产成本的目的。但两者的区别也很明显,体现在是否考虑到了不同行业对熟练劳动和非熟练劳动的不同需求。

与已有研究相比,本文有两点不同:一是当前国内研究主要使用国家层面的OFDI数据,本文借鉴Yeaple[3]与Alfaro和Charlton[5]研究美国制造业OFDI决定因素的做法,从国家-行业层面出发,通过考察东道国熟练劳动丰裕度和行业熟练劳动密集度这一交互项的符号来验证中国制造业OFDI是否遵循了比较优势。二是考虑到样本中有40%以上的被解释变量为零值,而普通最小二乘法估计将删除这些样本,从而导致样本自选择问题,本文使用Heckman[14]两阶段模型作为稳健性检验以纠正这一问题。

二、模型设定与数据说明

(一)模型设定

参照Yeaple[3]、Alfaro和Charlton[4]、Keller和Yeaple[7]与Blyde和Molina[15]的做法,本文将回归模型设定如下:

logOFDIikt=β0+β1logRGDPit+β2logResourceit+β3logTechnologyit+β4logCountrySkillit+β5log(CountrySkillit×IndustrySkillkt)+β6IndustrySkillkt+β7Controls+αik+εikt

其中,OFDIikt代表中国企业第t年在i国k行业所设立的制造业子公司数量,该值代表中国企业对东道国制造业OFDI的投资规模,其值越大,则投资规模也就越大。β0为常数项;RGDP、Resource、Technology和CountrySkill分别代表东道国的市场规模、自然资源禀赋、技术创新水平和熟练劳动丰裕度;IndustrySkillkt为行业k的熟练劳动密集度;Controls为控制变量,包括东道国同中国之间的首都距离Distance、多边阻力项Remoteness、是否签订自由贸易协定FTA、是否签订双边投资协定BIT、投资开放度Openness、金融发展程度Financial Development、法治水平Rule of Law、企业所得税税率Corporate Tax;αik为国家-行业固定效应;εikt为误差项。

交互项log(CountrySkillit×IndustrySkillkt)是本文的核心解释变量,是东道国熟练劳动丰裕度和制造业行业熟练劳动密集度的乘积,反映中国对东道国的投资是否遵循了比较优势。如果该项系数为正,则表明中国企业在对某一东道国进行投资时,往往会将熟练劳动密集度高的行业投资到熟练劳动丰裕度高的国家,而将熟练劳动密集度低的行业投资到熟练劳动丰裕度低的国家。

(二)变量选取与数据来源

本文的被解释变量为中国企业海外制造业子公司数量,主要来源于ORBIS全球企业数据库和Zephyr全球并购数据库,样本区间为2005—2014年,样本国家共74个。本文的中国海外制造业子公司需同时满足两个条件:一是被选企业的主要经营地在国(境)外,且中国股东的合计持股比例不低于50%;二是中国股东应属于公司而非个人,且其主要SIC行业代码为制造业(SIC20-SIC39)。参照Alfaro和Charlton[4]的处理方法,本文没有考虑个人股东或者主要行业代码为农业、采矿业和服务业等行业的公司。

解释变量东道国熟练劳动丰裕度来源于联合国开发计划署的历年《人文发展报告》中25岁以上人口的平均受教育年限数据;行业熟练劳动密集度来源于NBER-CES数据库;真实GDP取自宾大世界表PWT 9.0;自然资源禀赋来源于世界银行WDI数据库,WTO贸易统计数据库为补充来源;技术创新水平来源于《全球竞争力报告》的技术准备指数。

在控制变量的选取上,东道国同中国首都北京之间的地理距离与多边阻力项(参照Baldwin和Harrigan[16]的做法)来源于CEPII数据库;FTA和BIT的签订情况分别来源于WTO的RTA数据库和UNCTAD的IIA数据库;投资开放度来源于UNCTAD的世界投资数据库,以东道国FDI流入存量的GDP占比为代理指标;金融发展程度取自于WDI数据库,以私有部门国内信贷的GDP占比为代理指标;法治水平来源于WGI数据库;企业所得税税率来源于毕马威(KPMG)的《全球企业所得税调查报告》。

为了进行稳健性检验,本文引入企业进入成本(Entry Cost)变量,参照Helpman等[17]的做法,本文选取开办企业所需天数和程序数的总和作为代理指标,数据来源于世界银行历年《营商环境报告》(Doing Business database)。需要说明的是,鉴于本文的研究对象是中国单向的制造业OFDI,因此,本文仅是将这一总和进行对数处理,而不是设置虚拟变量。

三、实证检验与结果分析

为尽可能消除异方差的影响,除虚拟变量、自然资源禀赋、行业熟练劳动密集度以及法治水平外,本文将其他变量都进行了取自然对数的处理。本文还使用以国家-年份进行聚类的稳健标准误,从而尽可能保证本文结论的信度。最后,本文通过检验各个变量之间的相关系数,发现除东道国的技术创新水平与法治水平和东道国熟练劳动丰裕度之间的相关系数超过0.7以外,其他解释变量之间的相关系数均低于0.7。为谨慎起见,本文通过方差膨胀因子(Variance Inflation Factor,VIF)来进一步检验变量之间的多重共线性问题,发现各变量的方差膨胀因子均低于10,故此可以认定不存在多重共线性问题。

关于内生性问题,本文的核心解释变量是东道国熟练劳动丰裕度和行业熟练劳动密集度的交互项,其跨国跨行业的特征会在一定程度上削弱内生性问题[13]。与此同时,一国人口的受教育程度(本文用于衡量东道国的熟练劳动丰裕度)取决于长期历史因素,因此内生性问题不足以对本文的结论产生实质性影响。

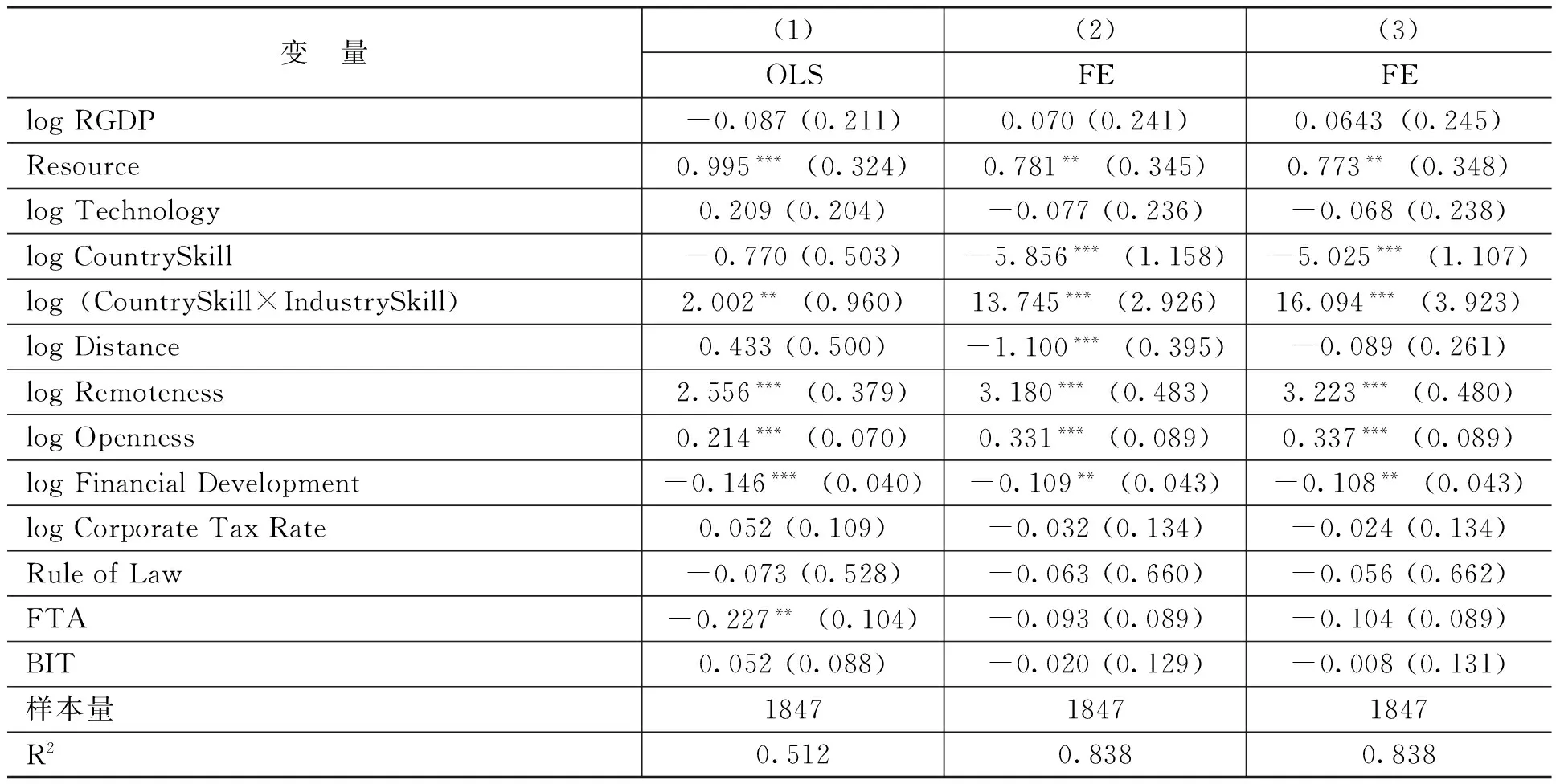

(一)基准回归结果

表1为本文的基准回归结果。第(1)列分别添加国家和行业两个虚拟变量,相当于混合回归;第(2)列和第(3)列则通过添加国家-行业虚拟变量,以实现面板固定效应。另外,本文通过加入时间虚拟变量以控制全球经济波动对中国制造业OFDI的影响。

通过各列回归结果的对比可以发现,东道国熟练劳动丰裕度和行业熟练劳动密集度交互项的系数为正值,且至少在5%显著性水平上显著。这一结果表明,中国制造业企业在设立海外制造业子公司时遵循了东道国的比较优势,即将熟练劳动密集度高的行业投资到熟练劳动丰裕度高的国家,而将熟练劳动密集度低的行业投资到熟练劳动丰裕度低的国家。进一步地,对于熟练劳动密集度低的行业,例如纺织业,东道国熟练劳动力越丰裕,反而会降低中国企业的纺织业投资,这是因为纺织业主要使用非熟练劳动力进行生产,所以在熟练劳动丰裕度高的国家投资纺织业反而会增加企业的生产成本。与之相反,对于熟练劳动密集度高的行业,例如测量、分析和控制仪器制造业,如果东道国的熟练劳动力越丰裕,那么中国企业在这一国家的相关投资便会越多,这是因为只有熟练劳动力才能胜任这一行业的生产工作。

从表1可知,与已有研究的结论类似,东道国自然资源禀赋的系数显著为正,且至少在5%显著性水平上显著。鉴于部分制造业直接以自然资源为中间投入品,东道国丰富的相关自然资源会在一定程度上降低相关制造业的生产成本,从而对中国企业的制造业投资有着较强的吸引力。从本文的数据来看,中国企业在哈萨克斯坦的两家制造业子公司均属于石油提炼及相关制造业,而在俄罗斯的伐木及木制品加工业的子公司相对较多,在澳大利亚的制造业投资则多涉及矿产以及金属制品行业。但是,本文发现东道国市场规模的系数符号并不确定,而且不具有统计意义上的显著性,说明中国企业在进行制造业OFDI时,更多是出于寻求降低生产成本的比较优势寻求动机,而不是出于寻求市场的动机。另外,研究发现东道国技术创新水平的系数也并不稳健。

表1 基准回归结果

注:被解释变量为log OFDI,括号内为国家-年份层面的聚类稳健标准误。第(1)、(2)列的IndustrySkill为非生产工人工资与工人总工资的比值,第(3)列的IndustrySkill为非生产工人人数与工人总人数的比值。***、**和*分别表示在1%、5%和10%的水平下显著。变量IndustrySkill因固定效应而被删除。其中第(1)列含有国家、行业和年份的固定效应;第(2)列和第(3)列则含有国家-行业和年份的固定效应。

从控制变量看,东道国投资开放度的系数显著为正,这表明中国企业更倾向于对投资开放度高的国家进行投资;金融发展程度的系数则显著为负,这可能是因为诸如卢森堡和香港等发达经济体的金融发展程度很高,但是制造业规模却相对较小,所以才导致这一系数为负。除此之外,研究发现东道国的法治水平对中国的OFDI具有显著的负向作用并不具有统计意义上的显著性。东道国企业所得税税率的系数符号不确定,且不具有统计意义上的显著性。传统引力变量地理距离的系数符号也不确定,但在表1的第(2)列中显著为负;多边阻力项的系数显著为正,这便说明中国企业更倾向于在已经设立子公司的东道国继续扩大投资规模,而不是选择新的东道国进行投资。最后,自由贸易协定只在第(1)列的系数显著为负,双边投资协定的系数不显著,这一结果表明,在不考虑东道国经济发展水平的情况下,两种协定的签署并没有显著增加中国对东道国的制造业OFDI[18-19]。

(二)分组样本检验

东道国的经济发展水平不同,其居民消费水平、制度环境和劳动要素禀赋差异较大,因此为避免将两类发展水平不同的国家混合在一起进行回归所导致的结果偏差,本文按照世界银行《2010世界发展报告》的分类标准,将样本数据分为34个发达国家和40个发展中国家,并分别对两类国家进行回归。

如分组样本检验的回归结果表2所示,发达国家和发展中国家的回归结果虽然存在一定差异,但本文最为关注的核心解释变量东道国熟练劳动丰裕度和行业熟练劳动密集度交互项的系数仍然显著为正。这一结果表明无论是对发达国家制造业的投资,还是对发展中国家制造业的投资,中国企业均遵循了东道国劳动要素禀赋的比较优势。

表2 分组样本检验回归结果

注:被解释变量为log OFDI,括号内为国家-年份层面的聚类稳健标准误。第(1)、(3)列的IndustrySkill为非生产工人工资与工人总工资的比值,第(2)、(4)列的IndustrySkill为非生产工人人数与工人总人数的比值。***、**和*分别表示在1%、5%和10%的水平下显著。变量IndustrySkill因固定效应而被删除。所有列中均含有国家-行业和年份的固定效应。

发达国家和发展中国家回归结果的差异主要表现在以下方面:首先,市场规模的系数变得十分显著,且在发达国家样本中显著为负,而在发展中国家样本中显著为正。这表明中国企业对发展中国家的制造业投资具有明显的市场寻求动机,而在对发达国家的投资中没有市场寻求动机。其次,发达国家样本的自然资源禀赋的系数不再显著,这与发达国家的自然资源现状,以及当地政府对资源开发的政策限制是分不开的[12];但这一系数在发展中国家的样本中仍然显著为正,说明中国企业对发展中国家的制造业投资有一部分是受到东道国自然资源的吸引。再次,自由贸易协定和双边投资协定的系数在发达国家样本的回归结果中显著为负,这是因为中国制造业OFDI主要集中于发达国家,但中国并未同欧、美等主要发国家签订自由贸易协定,虽然中国同除美国、加拿大以外多数发达国家已经签订双边投资协定,但这些协定的标准相对偏低,从而并未真正地促进中国企业的投资[18]。自由贸易协定和双边投资协定的系数在发展中国家样本中不显著,因为中国对发展中国家制造业OFDI相对较少。最后,东道国金融发展程度的系数显著,但在发达国家和发展中国家两组样本的回归结果中符号截然相反,这是因为诸如卢森堡和香港这样的发达经济体,其金融发展程度相对较高,但其制造业规模却相对较小,中国企业的投资机会少;而对于发展中国家,如果其金融发展程度较高,就可以对东道国制度环境的缺失进行弥补,从而可以吸引到更多中国企业的制造业OFDI。

除上述差异以外,东道国投资开放度的系数在发展中国家样本的回归结果中不再显著,这可能是因为发展中国家的投资开放度普遍较低;东道国的企业所得税税率的系数在发达国家样本中显著为负,表明避税是中国企业对发达国家进行制造业OFDI时所考量的影响因素之一,而发展中国家为吸引投资,通常提供各类税收优惠政策,所以企业所得税税率的系数为正。

(三)稳健性检验

鉴于本文的被解释变量样本中有40%以上为零值,传统OLS估计要求对双边变量进行自然对数处理,而这将使得这些零值样本被删除,从而导致样本自选择问题(self-selection)。为解决这一问题,本文采用Heckman两阶段模型再次对整体样本进行回归。第一阶段为Probit投资选择模型,即中国企业决定是否对东道国进行投资。中国企业在东道国设立新的子公司面临固定的进入成本,较高的进入成本将阻碍中国企业的进入。参照Helpman等[17]的做法,本文选取在东道国开办企业所需要的天数和程序数的总和来代理这一固定成本,且这一变量仅包含在第一阶段的Probit估计当中,即排他性变量(exclusive variable)。第二阶段则为修正的投资规模模型,目的是进一步观察企业在决定对东道国进行投资之后,其投资规模又会受到何种因素的影响。在第二阶段中,回归方程将加入由第一阶段所产生的逆米尔斯比(Inverse Mill’s Ratio)进行普通OLS回归。

表3为Heckman两阶段模型的回归结果。为尽可能保留样本,表3第(1)列的Probit估计中使用混合固定效应,并在第(2)列的OLS估计中使用同样的固定效应以证明其稳健性,并在第(3)列和第(4)列中使用更为严格的面板固定效应。回归结果表明,进入成本前的回归系数显著为负,这和理论预期一致,即东道国的固定进入成本越高,那么中国企业在当地设立制造业子公司的可能性便会降低。与此同时,逆米尔斯比IMR的系数显著为正,这就表明样本自选择问题确实存在,Heckman两阶段模型的使用是合理有效的。

表3 稳健性检验回归结果

注:Heckman第一阶段Probit估计中的被解释变量为OFDI,而第二阶段OLS估计中的被解释变量为log OFDI,括号内为国家-年份层面的聚类稳健标准误。第(1)列为Probit估计的边际效应。第(1)、(2)、(3)列的IndustrySkill为非生产工人工资与工人总工资的比值,第(4)列的IndustrySkill为非生产工人人数与工人总人数的比值。***、**和*分别表示在1%、5%和10%的水平下显著。变量IndustrySkill因固定效应而被删除。其中第(1)列和第(2)列含有国家、行业和年份的固定效应;第(3)列和第(4)列则含有国家-行业和年份的固定效应。

在第一阶段Probit估计的回归结果中,东道国的市场规模、技术创新水平以及自由贸易协定的系数显著为正,这表明中国企业在选择是否对东道国进行制造业OFDI时具有市场寻求动机和技术寻求动机,而一旦进入某一东道国之后,这些动机便不再是其主要动机。本文的核心解释变量东道国熟练劳动丰裕度和行业熟练劳动密集度交互项的系数在两阶段中均显著为正,这说明不论是在选择是否进入某一东道国,还是在进入该东道国之后,中国企业的制造业OFDI都具有比较优势寻求动机。另外,自然资源禀赋的系数除在第(2)列显著为正外,其他三列均不显著,这表明考虑到样本自选择问题,东道国自然资源禀赋的正向作用这一结论是不稳健的。另外,其他控制变量的系数符号和显著性同基准回归结果类似,这就说明本文的主要结论是稳健的。

四、结论与建议

本文研究发现,中国制造业OFDI具有强烈的比较优势寻求动机。一方面,中国企业将熟练劳动密集度高的行业投资到熟练劳动丰裕度高的欧美等发达国家,利用当地的人力资本优势生产高附加值的中间产品,获取逆向技术溢出;另一方面,中国企业将熟练劳动密集度低的行业投资到熟练劳动丰裕度低的东南亚和中东欧国家,利用当地的劳动成本优势进行产业转移,降低生产成本。中国在发展中国家的制造业OFDI中具有自然资源寻求动机,这与全球自然资源分布和中国自然资源禀赋状况相吻合。中国制造业OFDI总体上不具有市场寻求动机,但对发展中国家的OFDI中具有明显的市场寻求动机,因为中国企业服务东道国市场的能力与发展中国家的市场需求更加匹配。自由贸易协定和双边投资协定总体上没有对中国企业的制造业OFDI起到明显的促进作用,在发达国家样本组的回归结果中甚至表现出显著的负向作用,说明这两类协定在推动中国企业“走出去”中并未发挥应有的作用。

以寻求比较优势为动机的OFDI的基本特征是生产地与消费地的分离,即在东道国进行生产,通过出口贸易才能实现产品价值。在当前逆全球化思潮抬头、贸易保护主义加剧的情况下,中国企业在进行制造业OFDI区位选择时,应优先考虑那些可以自由进入大市场的东道国;同时,中国企业需要不断提升自主创新能力,提高服务东道国市场、尤其是服务欧美主要发达国家市场的能力。

中国政府正在加快实施自由贸易区战略,构筑高标准自由贸易区网络。对于那些在一定时期内难以取得实质性突破的重要投资伙伴国,应加快启动和推动双边投资协定谈判,促使欧美等发达国家放松投资限制,改善中国企业的投资环境,保护中国海外投资企业的合法权益,提高中国企业“走出去”的水平和质量。

[1] Markusen, J. R. Trade Versus Investment Liberalization[R]. NBER Working Paper No.6231,1997.

[2] Markusen, J.R. Multinational Firms and the Theory of International Trade[J].Journal of Economics,2004,81(3):284-287.

[3] Yeaple, S. R. The Role of Skill Endowments in the Structure of U.S. Outward Foreign Direct Investment [J]. The Review of Economics and Statistics, 2003, 85(3): 726-734.

[4] Brainard, S. L . An Empirical Assessment of the Proximity-Concentration Tradeoff Between Multinational Sales and Trade [J]. The American Economic Review, 1997, 87(4): 520-544.

[5] Alfaro, L ., Charlton,A. Intra-Industry Foreign Direct Investment[J]. American Economic Review, 2009, 99(5):2096-2119.

[6] Keller, W., Yeaple, S. R. The Gravity of Knowledge [J]. The American Economic Review, 2013, 103(4):1414-1444.

[7] Dunning, J. H. Location and the Multinational Enterprise: A Neglected Factor?[J]. Journal of International Business Studies, 1998, 40(1):5-19.

[8] 项本武.东道国特征与中国对外直接投资的实证研究[J].数量经济技术经济研究, 2009,(7):33-46.

[9] 邓明. 制度距离、“示范效应”与中国OFDI的区位分布[J].国际贸易问题,2012,(2):123-135.

[10] 罗伟,葛顺奇.中国对外直接投资区位分布及其决定因素——基于水平型投资的研究[J].经济学(季刊), 2013,(4):1443-1460.

[11] 蒋冠宏,蒋殿春.中国对外投资的区位选择:基于投资引力模型的面板数据检验[J].世界经济,2012,(9):21-40.

[12] 吴先明,黄春桃.中国企业对外直接投资的动因:逆向投资与顺向投资的比较研究[J].中国工业经济,2016,(1):99-113.

[13] Cheung,Y., Qian, X. The Empirics of China’s Outward Direct Investment [J]. Pacific Economic Review, 2009, 14(3): 312-341.

[14] Heckman, James J. Sample Selection Bias as a Specification Error[J]. Econometrica, 1979,47(1):153-161.

[15] Blyde, J., Molina, D. Logistic Infrastructure and the International Location of Fragmented Production [J]. Journal of International Economics, 2015, 95(2):319-332.

[16] Baldwin, R., Harrigan, J. Zeros, Quality and Space: Trade Theory and Trade Evidence[J]. American Economic Journal: Microeconomics, 2011, 3(2): 60-88.

[17] Helpman, E., Melitz, M. J., Rubinstein, Y., et al. Estimating Trade Flows: Trading Partners and Trading Volumes[J]. Quarterly Journal of Economics, 2008, 123(2): 441-487.

[18] 杨宏恩, 孟庆强, 王晶,等. 双边投资协定对中国对外直接投资的影响:基于投资协定异质性的视角[J]. 管理世界, 2016,(4):24-36.

[19] 宗芳宇,路江涌,武常岐.双边投资协定、制度环境和企业对外直接投资区位选择[J].经济研究,2012,(5):71-82.

(责任编辑:李明齐)

F832.6

A

1008-4096(2017)06-0023-07