基于Malmquist方法的江苏省机械制造业上市公司融资效率研究

2017-12-14耿成轩

耿成轩

(南京航空航天大学 经济与管理学院,江苏 南京 211106)

【管理学与企业发展】

基于Malmquist方法的江苏省机械制造业上市公司融资效率研究

耿成轩

(南京航空航天大学 经济与管理学院,江苏 南京 211106)

文章以江苏省战略性新兴产业中机械制造业上市公司为研究对象,运用Malmquist指数方法,从动态角度对其2009-2014年间融资效率动态变化情况及其影响因素进行实证分析。研究表明,行业融资效率变化总体呈现动态提升趋势,规模报酬变动幅度不大,主要得益于技术进步水平的持续提升;各公司的融资效率变化及其影响因素存在一定差异,技术进步和技术效率对融资效率的影响效应有所不同。加快技术进步和管理创新,强化资金等生产要素资源集聚及其有效配置能力,成为提升机械制造业融资效率的有效途径。

Malmquist指数;融资效率;机械制造业

一、引言

自2008年金融危机席卷国际经济以来,无论是发达国家还是发展中国家以及新兴经济体,都纷纷制定以重振实体经济特别是制造业为核心的再工业化战略,制造业又一次成为全球经济竞争的聚焦点。而我国目前正处于工业化中后期,作为实体经济主体的制造业在GDP中占35%,占工业的85%,是国民经济的支柱产业,经济增长在很大程度上仍主要依赖制造业的发展。近年来,我国积极应对复杂多变的国际环境,主动选择了产业转型升级、提质增效的经济结构调整之路,把大力培育发展包括高端装备制造业在内的战略性新兴产业上升为国家战略。2015年5月国务院印发的《中国制造2025》,是我国实施制造强国战略第一个十年的行动纲领,将先进制造业摆在国民经济发展的重要位置,成为我国经济实施创新驱动、转型升级的主战场。而资金是制造业企业运营与发展的命脉,资金融通及其配置效率的高低对企业乃至整个行业的持续性经营和健康发展具有极为重要的作用。如何在有限的金融资源供给下实现更高的融资效率,以提高资本效率为基础促进制造业的提质增效,从资本密集推动的增长转向新常态经济有质量的增长,就成为本文的思考方向与研究目的。

二、文献综述

纵观国内外相关研究,国外对融资理论、效率理论的研究较成熟,但由于西方国家现有的财产组织体系和产权制度在一定程度上使得企业融资天然具有效率,因此国外鲜有直接提及有关企业融资效率的问题,更多的是运用融资理论研究市场环境下的配置效率问题。Wurgler(2000)提出用产业投资对产业增加值的弹性系数作为衡量资本配置效率的指标[1]。John&Mullen(2001)分析了1919-1991年间美国制造业技术变化和全要素生产率的增长情况,并估算了行业特定参数,从而确定产出和成本函数中时间序列变化的效应[2]。Almeiad&Wolfenzon(2005)认为资本配置的有效性取决于公司的外部融资需求以及外部投资者对公司的保护[3]。相对而言,国内学者对企业融资效率的研究成果较为丰富,但从动态角度对机械制造业融资效率问题的研究尚不多见,主要集中在融资现状分析、融资路径探讨以及融资困难的原因分析等。郑文博(2004)采用模糊综合评价法对我国高端装备制造业上市公司融资效率进行了评价,结果表明内部融资效率最高,其次为债权融资效率和股权融资效率[4]。刘力昌等(2004)运用DEA方法评价了我国股权融资效率,认为我国绝大多数上市公司股权融资效率较低[5]。高山(2010)从深圳高端装备制造业上市公司和香港创业板选取65个样本,运用DEA模型得到高端装备制造业上市公司的融资效率低的结论[6]。郑贤玲(2011)认为高端装备制造业存在较大融资渠道瓶颈,对制造业不同发展方向提出了不同融资渠道[7]。

本文在梳理国内外学者研究成果的基础上,立足于我国战略性新兴产业发展及制造业转型升级的现实背景,以相关产业较为发达的江苏省为对象,选取在沪深证券交易所上市的江苏省战略性新兴产业中11家机械制造业上市公司的样本数据,运用Malmquist指数方法,从动态角度对其2009-2014年间全要素融资效率变化情况及其影响因素进行面板数据模型分析,以期为提升机械制造业融资效率提供理论参考和经验证据。

三、指标体系和模型方法

1.指标体系构建与数据来源

本文在研究机械制造业上市公司的融资效率时,考虑内源融资、股权融资和债务融资三种主要融资方式,选取“盈余公积”和“未分配利润”为内源融资的输入指标,“非流动负债”为债务融资的输入指标,“实收资本”和“资本公积”为股权融资的输入指标,旨在衡量不同融资方式对企业的投入强度。考虑到融资效率最终表现为资金融通及其合理配置下企业的经济效益和经营水平,本文选取“营业总收入”和“净利润”作为模型的产出指标,旨在衡量企业的效益水平。投入产出具体指标变量见表1。

表1 投入产出指标体系

考虑到Malmquist模型要求具有5年以上的面板数据,剔除ST股和2010年以后上市的公司,本文在沪、深证券交易所上市的江苏省战略性新兴产业中选取了11家机械制造业上市公司作为研究对象,2009-2014年各投入产出指标均来源于国泰安金融数据库。DEA模型要求投入产出指标值为正数,而实际数据可能存在负数,因此需要对原始数据进行标准化处理[8]。各项指标的描述性统计如表2所示。

表2 各项指标数据的描述性统计

2.Malmquist指数模型

Malmquist指数由Malmquist.S(1953)在消费分析研究中首次提出,旨在研究不同无差异曲线上消费束如何移动[9]。Caves等于1982年将该思想引入生产分析中,通过计算距离函数之间的比值测算生产率指数,并定义为Malmquist指数[10]。Färe等(1989)使用DEA成功测算出距离函数后才得以广泛应用。Caves等又将该指数分解为技术变化和效率变化两部分。Färe等(1994)将技术变化进一步分解为规模效率变化和技术效率变化[11]。度量全要素生产率增长的Malmquist指数表示为:

若M>1,表明从t到t+1时期该决策单元的效率有所增加,说明生产力有进步;如果M<1,则表明生产力退步;若M=1则说明生产力没有变化。FGLR(1992)将该指数有分解为技术变化TC和效率变化EC两个部分。

EC是两个时刻的效率变化指数,表示从t到t+1时刻决策单元对生产前沿面的“追赶效应”,测度生产单位是否在更靠近当期的生产前沿的运行状况下组织生产,当EC>1时,表明生产单位的生产更接近生产前沿面,相对技术效率有所提高,该度量与参考期t0选取无关,主要反映决策单元在生产经营行为方面的改善。技术效率变化指数EC又可进一步分为纯技术效率指数和规模效率指数。TC是两个时刻技术变化指数,表示从t到t+1时刻生产前沿面的移动,反映“前沿面移动效应”,表明技术创新,其效应量与参考期的选择密切相关。TC>1表明生产前沿面向前移动,即技术水平有进步[13]。

通过计算下列四个基于DEA的距离函数测算模型,可得从t到t+1时刻第i个决策单元的基于DEA的Malmquist全要素生产率变化指数。

在测算结果分析里需要强调的是,技术效率反映公司通过有效的投融资管理带来的融资成本降低、融资规模扩大或产出增加的程度。纯技术效率反映公司在资金配置中有无存在资金冗余或误用,规模效率反映公司资金投入与产出是否满足规模收益。

四、实证分析

1.融资效率评价的动态分析

Malmquist指数测算的是以上一年为基数得出的各年之间融资效率的变动情况。本文运用Malmquist指数模型对11家机械制造业上市公司的融资效率相对有效性进行动态分析,选择的时间序列为2009-2014年。运用DEAP2.1软件计算样本公司的Malmquist指数,其中Malmquist指数可进一步分解为技术效率变化指数EC和技术进步指数TC,以从整体和局部两方面分析制造业上市公司融资效率的时间变化趋势及其原因。各年Malmquist指数及其分解结果如表3和图1所示。

表3 2009-2014年间机械制造行业的Malmquist融资指数及其分解

图1 机械制造行业年均融资效率分解

(1)从Malmquist指数来看,2009-2014年间,11家样本公司的平均Malmquist指数为1.280,表明6年间江苏省机械制造业上市公司融资效率总体呈现上升趋势,年均增长幅度为28.0%。而各年度融资效率增长幅度并不一致,呈现先降后升的波浪式发展态势,其中2013年相较2012年增长幅度最低,仅为8.9%。

(2)理论上,机械制造业上市公司整体融资效率的变化受技术效率变化与技术进步水平变化共同作用,技术进步水平变化会影响机械制造业生产前沿面的移动。从Malmquist融资效率指数分解来看,融资效率年均增长28.0%中,技术进步指数增长28.3%,与Malmquist指数走向变化基本一致,而技术效率几乎保持不变,说明江苏省战略性新兴产业中机械制造业上市公司整体的融资效率增长变化主要由技术进步大幅度提升引起。在2009-2014年这6年间,除2010年和2012年机械制造业上市公司的技术效率变化指数相较上一年均有2.7%左右的下降外,其余年份均有略微增长;2010-2013年技术进步指数增长速度逐渐放缓,从最初的63.9%下降到6.9%,2014年有所回升,上升到15.2%。因此,技术进步作为包括货币资本和知识资本在内的资本积累的产物,具有正的外部性,是推升企业盈利水平和经济效益,进而带动Malmquist融资效率指数上升的有效途径。

(3)技术效率变化指数可以进一步分解为规模效率变化指数和纯技术效率变化指数。规模效率变化指数是技术效率变化指数与纯技术效率变化指数的比值,反映产业的规模大小对融资效率的影响。2009-2014年这6年间,机械制造业上市公司整体的平均规模效率为1,说明产业目前总体上已进入规模发展阶段,现有规模较接近于最优规模,且对融资效率变化的影响较小。纯技术效率反映了对资金等现有资源有效利用的能力,即不改变现有规模水平和技术水平的前提下,企业利用现有投入生产相应产出的能力,更多地取决于企业的管理水平,包括资本结构是否优化,融资渠道是否合理,资金投向是否正确等等。2009-2014年间,纯技术效率指数存在一定的波动性,尽管2010年和2012年相较上一年均下降2.7%左右,但总体呈上升趋势,表明企业对资金等资源的集聚利用能力以及生产效率总体趋于提升。

2.融资效率差异的动态分析

对样本公司个体而言,Malmquist融资效率指数的变动情况并不完全相同。因此平均意义上的分析并不能完全反映各上市公司融资效率之间的差异,因此有必要对各公司融资效率变化的个体差异情况进行分析比较。

表4 2009-2014年间各上市公司Malmquist融资效率指数及其分解

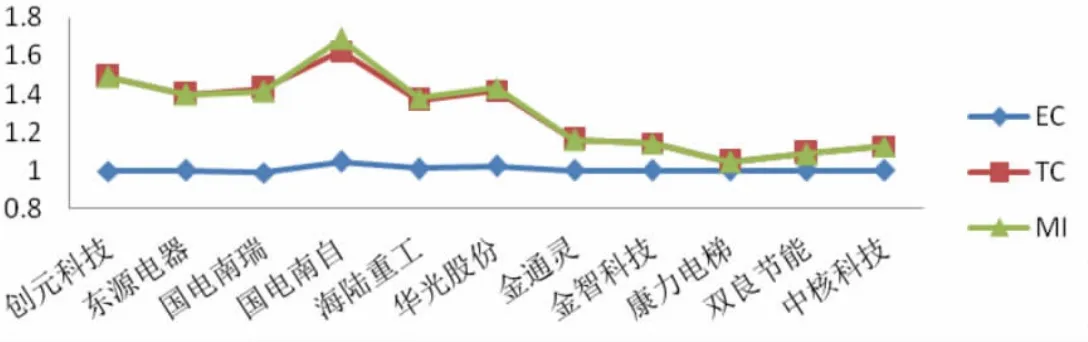

图2 各上市公司年均融资效率的分解

表5 2009-2014年各上市公司技术效率指数分解情况

(1)从Malmquist指数及其分解来看,这6年来各上市公司的融资效率总体上具有较大幅度上升,但也有若干公司在个别年份为负增长。如果把2009-2014年期间每年各公司作为独立个体考察,相当于考察55家公司的样本。由表4和图2可以观察到,约61.82%的公司融资效率由于技术进步因素使得融资成本降低或产出增加而呈现出改善趋势;即使存在技术进步因素,但因技术效率不高抵消了技术进步带来的积极影响,近30.91%的公司融资效率出现了负增长。说明各公司在技术创新以及资金等生产要素有效集聚配置方面存在差异。可见技术进步是融资效率提升最主要的途径,但仅仅提高技术水平并不能保证融资效率的提升。

(2)从技术效率指数分解来看,这6年来96.36%的上市公司规模效率始终为1,说明各公司资金投入与产出之间总体满足规模收益。由表5可观察到,各公司的纯技术效率变化差异较显著。55个考察对象中仅有1家公司在技术进步效应不是很明显的条件下,由于规模报酬递减和纯技术效率低下而影响了融资效率的表现。说明各公司融资效率变化的技术效率影响效应并不均衡,多数公司在鼓励技术创新的基础上较注重纯技术效率的提升,而部分公司的资金、技术、人才、管理等生产要素的资源集聚和有效配置仍存在着一定的提升优化空间。

五、结论

本文对2009-2014年江苏省战略性新兴产业中机械制造业上市公司融资效率的动态变化进行测算,并分析融资效率变化的主要影响因素,得出以下结论。

第一,从行业整体状况来看,近6年来江苏省战略性新兴产业中机械制造业融资效率总体呈现上升趋势,年均增长28.0%,表明近年来江苏省促进制造业由大变强的相关政策措施取得一定成效,通过设立专项资金、加强规划引领等一系列举措,强化政策扶持,自主知识产权大幅增长,创新发展能力国内领先,产业发展态势良好,从而使得技术进步水平以及融资效率变化始终保持动态上升趋势。其中,行业技术进步指数平均增长28.3%,而规模效率指数几乎保持不变,纯技术效率指数变动幅度不大,表明机械制造业规模效率总体进入规模报酬不变阶段,技术进步成为推升行业盈利水平和经济效益并带动融资效率增长的关键性要素。

第二,从公司个体情况来看,不同上市公司融资效率的变化及其影响因素存在一定差异,技术进步和技术效率对融资效率的影响效应有所不同,导致融资效率的不同变化走向。多数公司融资效率增长主要由于技术进步指数增长,但也存在部分公司因纯技术效率引起融资效率出现的负增长。显示出江苏省战略性新兴产业中机械制造业上市公司在技术创新能力、资源获取能力、生产运营管理水平和投融资管理水平等方面存在着不均衡性,需结合各公司具体情况有针对性地加以优化完善。

第三,加快技术进步与管理创新,增强技术效率和生产率水平,对机械制造业全要素融资效率提升具有显著的正向作用。融资效率体现一个企业资金融通与配置的投入产出效率,而技术进步与创新恰是机械制造企业核心竞争力的体现,是企业抢占市场份额、提升盈利能力的重要因素。只有通过资金、技术、人才、管理等生产要素资源的有效集聚和配置,才能带来整体技术进步和生产率水平的提高。因此,切实改变企业技术创新薄弱、工艺技术装备与关键品种的自主创新成果不多、盈利质量不高的局面,加快技术进步,提高技术效率,强化融资管理,是机械制造业提高全要素融资效率的必然选择。

第四,优化融资生态环境,提升企业生产要素集聚能力和资金配置效率,是提高机械制造业发展后劲的重要外部支撑。在复杂多变的国际经济环境和竞争日益激烈的国内市场条件下,随着社会经济整体生产技术手段的持续变革完善,机械制造企业保持绝对技术水平的高增长速度必将越来越困难。应加快建立体制完善、高效运作的多层次资本市场,鼓励机械制造企业拓宽融资渠道,进行融资创新,开发融资租赁、资产证券化等多元化的融资工具,合理规划投融资行为,不断降低融资成本,优化融资结构,形成资金筹集与运用的良性循环。通过建立有利于促进机械制造业投融资模式创新和融资效率提升的金融支持体系,充分发挥多层次资本市场的融资功能,为提升企业的资本集聚能力及其配置效率,促进机械制造业由大变强,打造一个良好的融资生态环境。

[1]WURGLER,J.Financial markets and the allocation of capital[J].Journal of Financial Economics,2000(58),No.1-2.

[2]MULLEN,JOHN K.Long-run technical change and multifactor productivity growth in US manufacturing[J].Applied Economics.2001,33(3):301-308.

[3]ALMEIDA H,WOLFENZON D.The effect of external finance on the equilibrium allocation of capital[J].Journal of Financial E-conomics,2005,75(1):133-164.

[4]郑文博.发展中小企业是就业创造的战略性途径的思考[D].北京:中共中央党校,2004.

[5]刘力昌等.基于DEA的上市公司股权融资效率评价[J].系统工程,2004(1):55-59.

[6]高山.基于DEA方法的科技型中小企业融资效率研究[J].会计之友,2010(3):86-88.

[7]郑贤玲.疏通高端装备制造业资本市场融资渠道[J].中国科技投资,2011(1):67-69.

[8]马占新.关于DEA有效性在数据变换下的不变性[J].系统工程学报,1999,14(2):129-134.

[9]MALMQUIST S.Index numbers and indifference surfaces[J].Trabajos de Estadistica, 1953,(4):209-242.

[10]CAVES D W, L R CHRISTENSEN W E DIEWERT.The economic theory of index numbers and the measurement of input, output, and productivity[J].Econometrica,1982,50(6):13 93-1414.

[11]Färe,R.Productivity Growth, Technical Progressand Efficiency Change in Industrialized Countries[J].American Economic Review,1994(84):66-83.

[12]Färe,R.Productivity Growth, Technical Progress andEfficiency Change in Industrialized Countries:Reply[J].American Economic Review,1997(87):1040-1043.

[13]刘亚铮,彭慕容.我国不同所有制新能源上市公司技术效率的比较研究——基于面板数据的DEA-Malmquist实证研究[J].工业技术经济,2015(3):38-43.

F275;F224

A

1002-3240(2017)01-0074-06

2016-06-07

国家社会科学基金项目(15BGL056);江苏省高校哲学社会科学研究重点项目(2015ZDIXM008);中央高校基本科研业务费重大项目培育基金项目(NP2015302)

耿成轩(1965-),女,辽宁大连人,教授,博士生导师,研究方向:公司理财与投融资管理,产业金融。

[责任编校:唐 鑫]