河南创新型企业技术创新效率研究

——基于DEA的分析

2017-12-14王娟

王 娟

(河南科技大学 管理学院,河南 洛阳 471023)

【经管探新】

河南创新型企业技术创新效率研究

——基于DEA的分析

王 娟

(河南科技大学 管理学院,河南 洛阳 471023)

基于公司年报数据,运用DEA模型的BBC输入模型,对河南创新型企业的技术创新效率进行DEA测算与分析。研究结果表明,河南创新型企业的技术创新效率整体偏低,66.7%的企业存在着创新资源利用率不高、浪费严重等现象。在20家非有效决策单元中,或存在不同程度的投入冗余或产出不足,或依靠高投入来拉动创新,导致创新投入规模过大,资源未能达到最优配置,或两者兼而有之。但总体上看,规模不适较技术因素造成了更多的非有效决策单元。在规模非有效的决策单元中,处于规模收益递减阶段的公司多于处于规模收益递增的公司,说明多数公司存在创新投入规模过大,依靠高投入来拉动创新的情况。

技术创新;创新效率;DEA评价;创新型企业

一、引言

面临国内外竞争压力,中国经济发展的唯一可行路径是提升企业的创新能力和价值创造能力,确立创新驱动的经济增长和发展模式。因此,2005年12月,国家科技部牵头,联合国资委、全国总工会启动了技术创新引导工程,开展了创新型试点(示范)企业(以下简称为“创新型企业”)评选与培育工作;2009年6月,科技部、财政部等6部门共同组织实施了技术创新工程并出台了总体实施方案;2012年9月,中共中央、国务院联合印发的《关于深化科技体制改革加快国家创新体系建设的意见》再次强调企业在技术创新体系中的主体地位和科技对产业发展的支撑作用。在此背景下,各级地方政府也纷纷响应,根据本地实际开展了区域创新型企业培育工作。各类创新资源进一步集聚于创新型企业。那么,创新型企业技术创新投入产出效率如何?是否存在投入冗余或产出不足?如何提高企业技术创新的效率?回答这些问题不仅有助于考察国家或地方政府开展创新型企业试点工作的成效,也可以为创新型企业提高创新效率、提升创新能力提供努力的方向。

现有文献关于创新型企业技术创新效率的研究主要集中在四个方面:一是采用数据包络分析法(Data Envelope Analysis,以下简称DEA)对某一地区创新型企业创新效率的评价。如朱学冬和陈雅兰、姚晓芳和常晓娜、张锦和郭玉明、徐燕和陆玉梅分别对河北省、合肥市、福建省、常州市的创新型企业创新效率进行了DEA相对效率评价和比较分析[1-4]。二是对创新型企业创新效率变动情况的研究。如李左峰和张铭慎测度了95家第三批国家创新型企业2007—2010年的创新效率变化[5]。三是对创新型企业研发投入和专利产出之间关系的研究。如王庆元、张杰军和张赤东对第一、二批国家创新型企业3年的研发经费和发明专利申请量数据进行了时序分析和相关分析,发现行业之间的研发效率差别较大[6];段姗运用比例法和相关分析法分析了浙江省创新型企业的Ramp;D投入和发明专利产出之间的关系[7]。四是对创新型企业创新效率影响因素的研究[8-10]。这些研究一般采用随机前沿分析方法(Stochastic Frontier Analysis,简称SFA),不同之处主要在于所构造的生产函数和影响创新效率的因素。

综合国内相关的研究看,学者们对于创新型企业技术创新效率的研究在不断推进和深化。从现有研究看,我国创新型企业的整体创新效率不佳,说明企业在创新过程中尚存在诸多问题。截至2014年底,河南省已培育8批共426家省级创新型企业,并给予了研发补贴、税收减免和融资政策等一系列扶持。本文在前人研究的基础上,以河南省创新型企业为研究对象,采用DEA方法对其技术创新综合效率、技术效率和规模效率进行测算和分析,提出相应的对策和建议,以期为提高河南创新型试点企业工作成效,加快创新型河南建设,以及提高河南创新型企业创新效率提供参考。

二、研究方法与模型设定

(一)研究方法

目前,学者们在研究技术创新效率时采用的研究方法主要有3种:一是算术比例法,即用产出与投入的比例关系来衡量投入产出的绝对效率,如周寄中等的研究[11]。该方法简单直观,但仅适用于单投入单产出的效率分析。二是相关分析法,即通过运用统计分析软件对创新投入和产出之间的关系进行相关性分析,对创新效率进行评述、比较,如王庆元、段姗等的研究。该方法只能对某类企业或企业不同时期的创新投入产出效率作大致的描述,不能准确计算某一企业的创新效率情况。三是生产前沿分析法。生产前沿是对一个经济系统最优生产行为的描述,指在一定的技术水平下各种比例投入所对应的最大产出集合,通常用生产函数表示。生产前沿分析法是目前评价效率问题所采用的主流方法,如徐燕和陆玉梅等的研究方法[4]。根据是否已知生产函数的具体形式以及构造生产前沿的方法不同,生产前沿分析法分为参数法和非参数法。其中参数法通过设定待定系数的生产函数、估计参数等测定生产效率,以随机前沿分析(SFA)为代表被广泛应用。非参数法的基本原理是根据各决策单元的投入产出数据,估计一个非参数分段有效线性前沿面(或称包络前沿),使所有观测的数据都在生产前沿的上面或者下面,并通过线性规划计算出各决策单元的效率值,以数据包络分析方法(DEA)为代表。参数法和非参数法各有其优缺点和适用情形,具体内容可参阅李双杰、范超的相关研究[12]。

本研究选取DEA方法的BBC输入模型测算创新型企业的技术创新效率。模型选取的主要依据为:一是技术创新活动是一个多要素投入和多变量产出的复杂动态系统,其生产函数的具体形式通常难以直接估计,DEA方法不需要事先确定投入与产出之间关系的函数表达式,较算术比例法和SFA模型具有较大的灵活性,在评价多输入、多输出效率问题时具有绝对优势;二是本文研究的样本数据为多家企业的截面数据,随机因素的影响较小,可忽略不计;三是在DEA的诸模型中,BBC模型不受规模报酬不变假定的约束,运行结果更为准确和稳定,是目前研究采用最多的模型。有关BBC输入模型,因多数效率评价文献均有详细介绍,这里不再赘述。

(二)决策单元选取与数据来源

运用DEA模型的前提是决策单元的同质性。本研究选取河南省创新型企业中的上市公司为研究样本。在河南省认定的8批426家省级创新型试点企业中,上市公司有35家,剔除2家数据资料不全的(002601佰利联,600069银鸽投资)和2014年在新三板上市的3家企业(430547畅想高科,831038宇建科技,830955大盛微电)后,最终样本为30个。研究所需要的数据摘自上市公司公开披露的年报。

(三)投入、产出指标的确定

现有研究关于技术创新投入的替代指标主要包括研发经费支出、研发人力资源投入、技术人员人均培训费用和无形资产支出等。技术创新产出按内容可以归纳为3类:技术知识、经济效益和社会效益。其中技术知识产出属技术创新中间产出,主要表现为企业新增加或拥有的专利、核心技术、新产品开发、主要产品更新周期、重大产品创新比重以及技术水平等;经济效益为最终产出,主要表现为新产品销售收入、新产品增长率、产品净利润、技术市场成交额、产品出口额等;社会效益更多体现为无形产出,包括创新主体人力资本的提升、管理水平的提高以及创新产出对其他社会主体的溢出效应等。

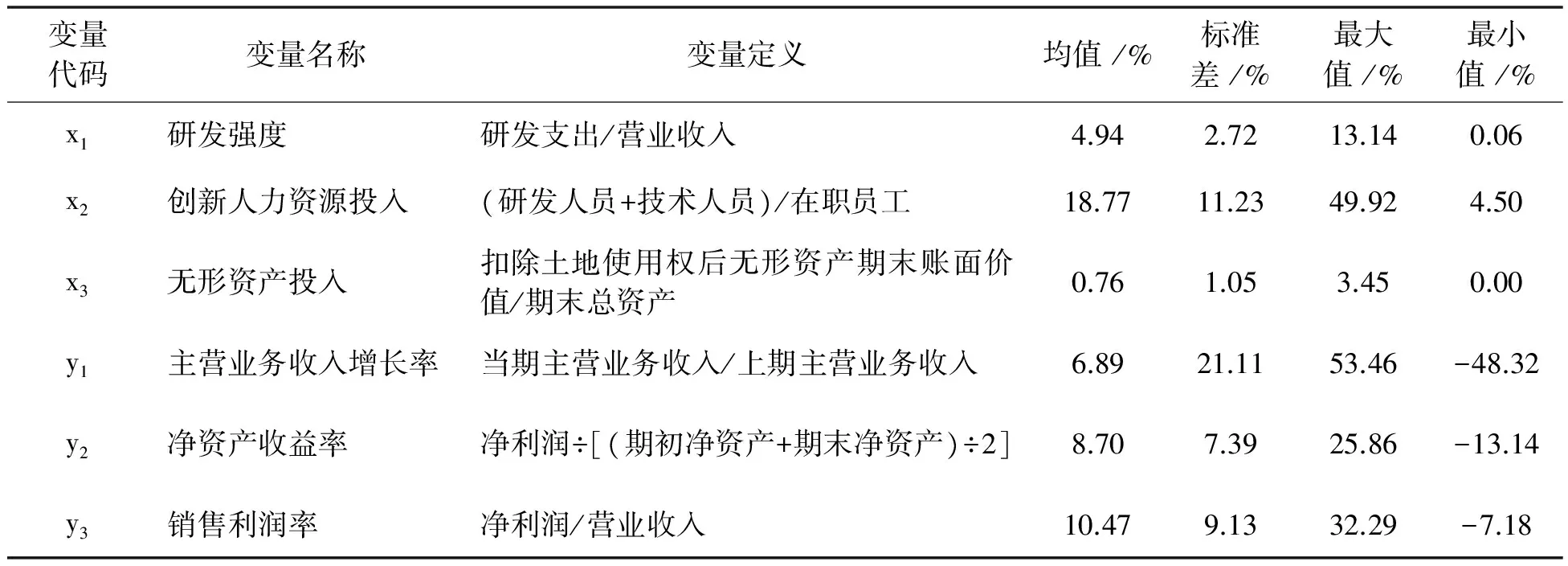

借鉴已有研究成果,结合创新型企业的特点、年报可获取的数据以及运用DEA模型的约束条件等,本研究选取研发支出占营业收入比重(研发强度)扣除土地使用权后无形资产账面价值占总资产比重、研发和技术人员占在职员工比重作为模型的投入指标。其中“研发强度”和“扣除土地使用权后无形资产账面价值”分别反映企业当期的创新资金投入和以往累计的创新资金投入,因为无形资产是企业所生产的知识和经验的积累,即技术知识存量,构成了企业持续创新的基础。“研发和技术人员占在职员工比重”则能够从人力资源投入方面反映一个企业技术创新投入的情况。同时,选取销售利润率、主营业务收入增长率、净资产收益率作为产出指标,分别从企业盈利能力、成长能力、营运管理能力三个方面反映企业技术创新的最终成果。

考虑到技术创新投入对产出的滞后性,本文假定技术创新投入的产出滞后期为1年。由此,以下研究数据包括2013年的各项创新投入数据和2014年的创新产出数据。变量定义及其特征值描述性统计如表1所示。

表1 变量定义及描述性统计(N=30)

三、实证结果及其分析

由于DEA分析要求所有投入产出数据非负,因此在计算模型的解之前,先对数据进行标准化处理。标准化处理公式为:某指标处理后的数值=(该指标处理前的数值-该指标最小值)÷(该指标最大值-该指标最小值)。然后采用投入导向的BCC 模型,运用DEAP2.1软件对模型进行运算,运算结果如表2、表3、表4、表5所示。

(一)效率分析

表2、表3描述了河南上市创新型企业技术创新效率的总体情况。

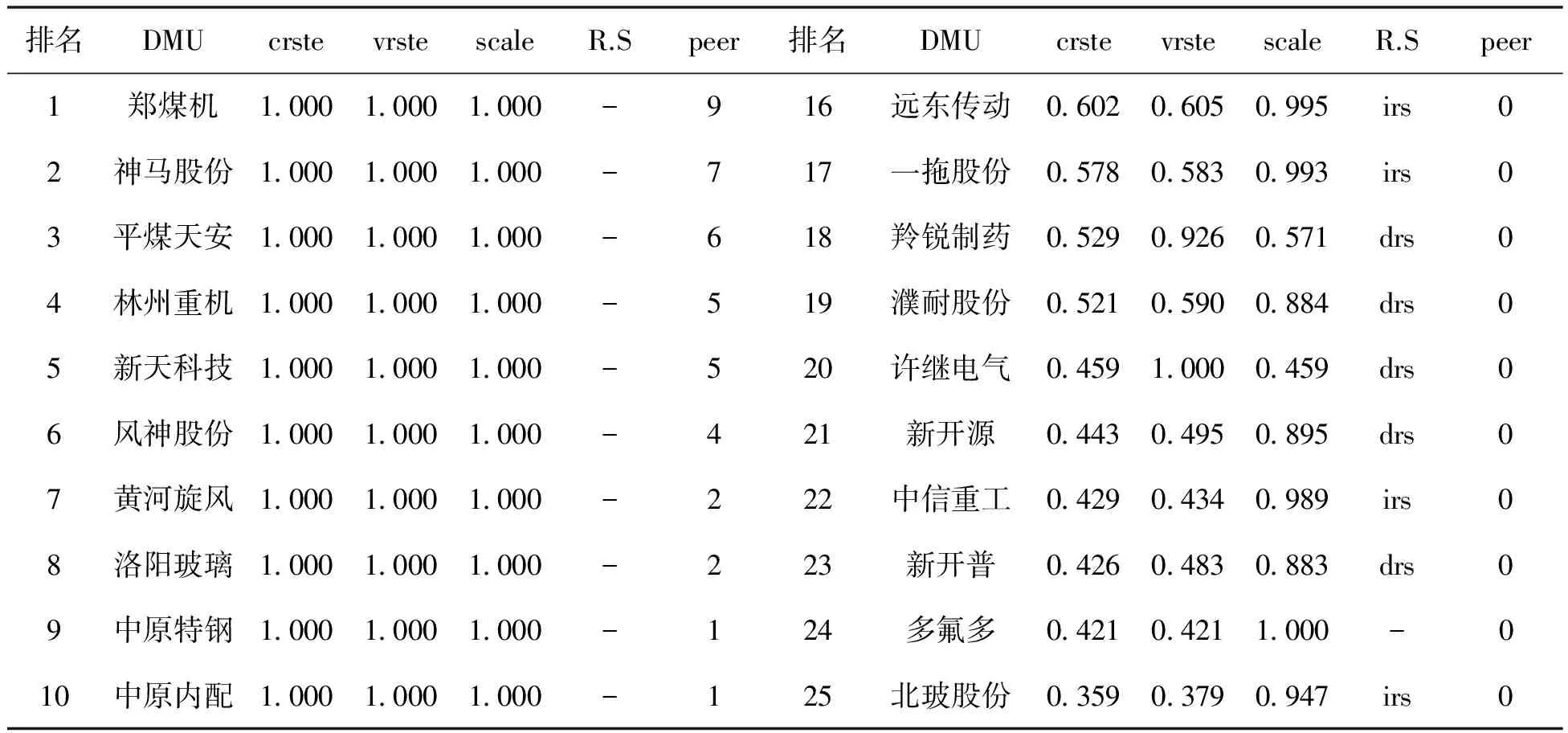

表2 河南省上市创新型企业2013年创新效率DEA求解结果及排名

续表2

注:crste为综合效率,vrste为纯技术效率,scale为规模效率,crste=vrste×scale;R.S为规模收益,其中“drs”表示规模收益递减,“-”表示规模收益不变,“irs”表示规模收益递增;peer表示作为基准被参考的次数,次数越多表示效率越稳定,排名越靠前。

表3 河南省上市创新型企业技术创新效率DEA求解结果统计(N=30)

由表2和表3可知:

1.30家样本企业中,创新综合DEA有效的单元有10家,纯技术有效的15家,规模有效的11家,分别占总样本的33.33%、50.00%和36.67%,综合效率、纯技术效率、规模效率的平均值分别为0.684 5、0.767 1和0.890 5,样本企业整体创新效率处中等偏上水平。

2.从规模效率与技术效率的比较看,尽管规模无效单元多于技术无效单元,但规模效率的均值高于技术效率相应值;而且,从被作为基准参考的次数看,技术有效的公司中几乎有一半没有被作为参考基准,或被作为参考基准的次数很少,表明这些公司的技术效率不太稳定。因此,从总体上来说,改进样本企业技术创新综合效率的重点仍在于提高技术效率。

3.从企业所处的规模区间看,处于规模收益递减阶段的公司有14家,占非DEA有效单元的70%,处于规模收益递增阶段的公司有5家,占非DEA有效单元的25%,规模收益递减公司几乎是规模收益递增公司的3倍,说明多数样本公司极其重视技术创新,依靠高投入来拉动创新,导致创新投入规模过大,资源未能达到最优配置。

(二)投入冗余产出不足分析

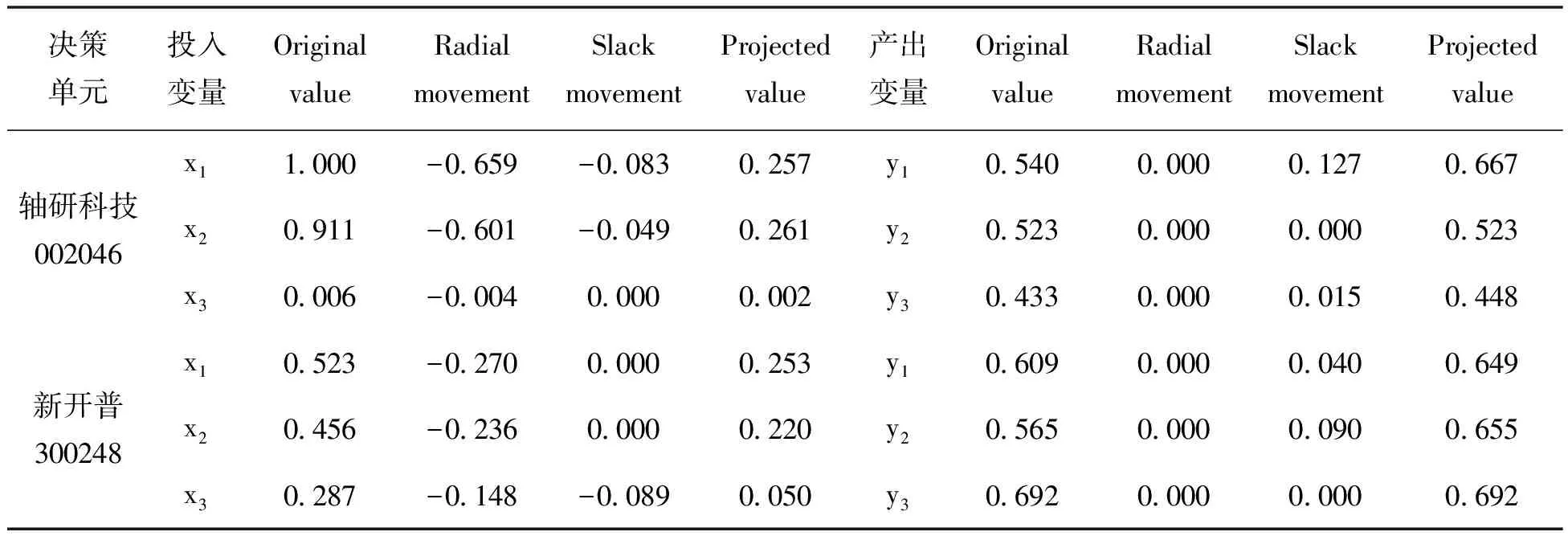

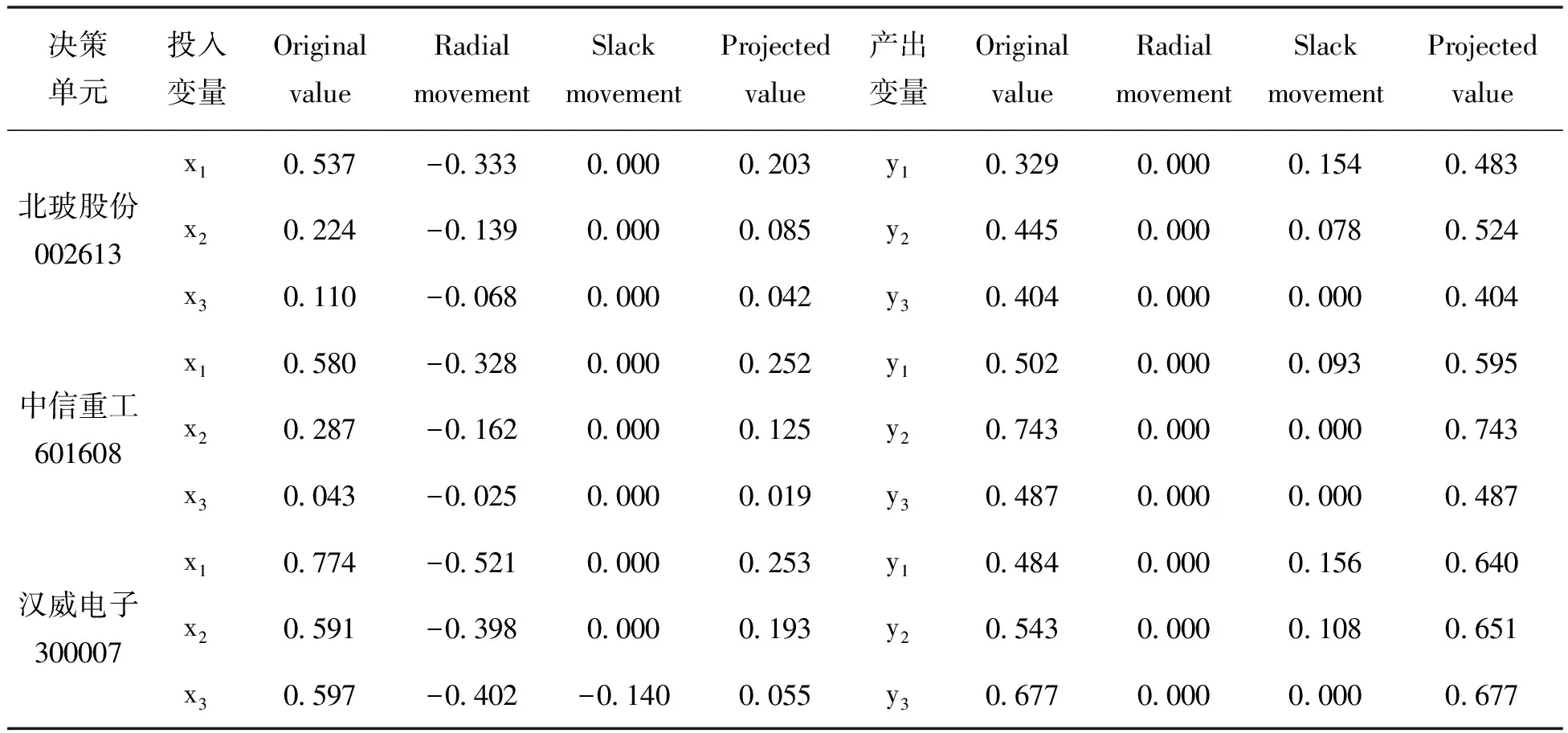

DEA模型运算结果表明,有15家公司为技术非有效单元,这些公司存在不同程度的投入冗余或产出不足,如表4、表5所示。

表4 技术非有效DMU投入冗余、产出不足及有效目标值

续表4

续表4

说明:Original value为原值,Projected value为有效目标值,Radial movement为径向变量,是投入要素投影到前沿面依据效率值应按比例缩小的程度,即Radial movement=-Original value*(1-技术效率值),表示技术非有效导致的投入冗余;“Slack movement”指松弛变量和剩余变量,即S-、S+。Projected value-Original value=Radial movement+Slack movement,表示投入总冗余或产出不足。

表5 技术非有效DMU投入冗余和产出不足统计分析

由表4、表5可知:

1.技术非有效决策单元在研发强度(x1)、创新人力资源投入(x2)、无形资产支出(x3)三个方面均存在较大程度的投入冗余,三项投入的算数平均冗余率55.04%,说明创新型企业在创新投入资源方面存在较大的浪费。

2.研发强度(x1)的平均冗余量0.26,平均冗余率51.43%,最大冗余量0.74,最大冗余率74.30%,说明创新型企业的研发资金利用率极低。原因可能在于研发管理缺失导致的研发决策失误或资金浪费。

3.创新人力资源投入平均冗余量为0.22,平均冗余率50.18%,最大冗余量0.65,最大冗余率80.03%,说明企业中“人浮于事,出工不出力”现象普遍。企业应裁汰冗员,引进高端人才,加强对创新人员的激励。

4.无形资产支出的平均冗余量为0.22,平均冗余率63.51%,最大冗余量0.77,最大冗余率95.2%,在三项投入冗余中位居首位,说明我国企业无形资产的质量不高,价值创造能力偏低。

5.从产出看,技术非有效决策单元在创新驱动主营业务收入增长(y1)、净资产收益率(y2)和销售利润率(y3)等方面的作用未能达到最优状态,存在不同程度的产出不足。

以上分析表明,整体上看,河南上市创新型企业的技术创新效率处于中等偏上水平,但样本企业多数存在较严重的创新资源浪费,具体表现为投入冗余大、投入规模不适等。产生这一结果的原因可能与创新资源在创新型企业之间配置不合理有关,也可能与创新资源在企业内部未能得到充分利用有关。

(三)效率改进分析

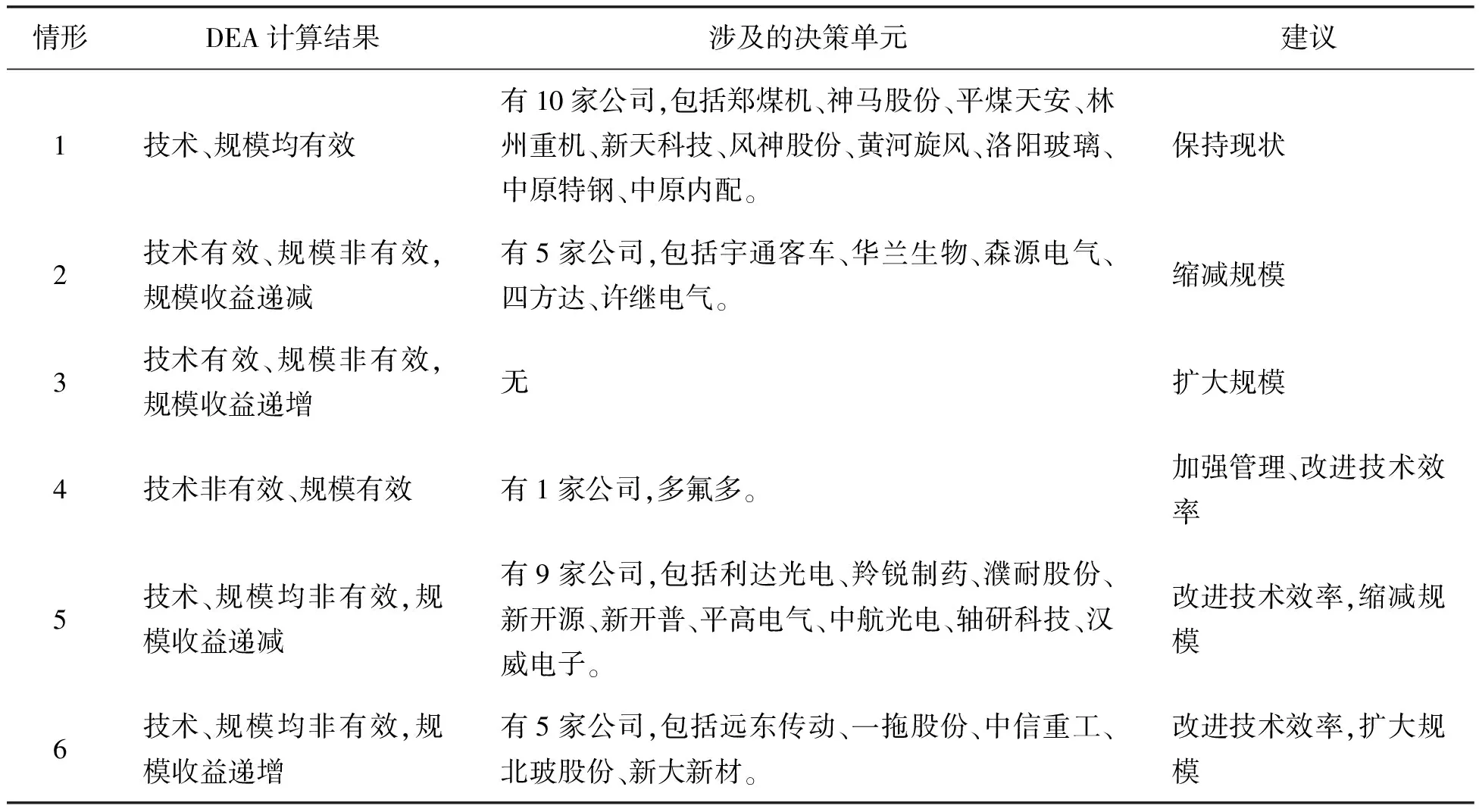

对DEA运行结果作进一步分析,可以将样本公司归结四类:DEA有效的公司、技术有效规模非有效公司、规模有效技术非有效公司以及技术和规模均非有效的公司。具体又可细分为6种情形,如表6所示。

表6 DEA模型求解结果分类及效率改进建议

在改进技术效率方面,非有效单元可通过减少投入冗余或增加产出(详见表3)。当然,表3中给出的投入冗余、产出不足及有效目标值等数据,只是给企业改进技术效率提供了努力的方向和目标。在具体实施过程中,还需要企业根据自身实际采取切实有效的措施。

1.DEA有效的公司。共10家,占样本总数的33.33%。该类公司具有较强的创新投入转化能力和资源配置能力,投入资源能够得到充分利用,投入规模达到规模经济的最适点。

2.技术有效、规模非有效,规模收益递减的公司。共5家,占样本总数的16.67%。该类公司在目前的投入水平下,产出已经达到最大。但由于公司创新投入规模超过最优规模(规模收益不变时的规模),投入要素同比例增大或减小时,产出会以较小的比例发生变化或不变,致使综合效率非有效。因此,从资源配置效率的角度考虑,该类企业应减少要素资源的投入,以节约社会创新资源。

3.技术有效、规模非有效,规模收益递增的公司。该类公司创新非DEA有效的原因在于投入规模较最适规模偏小。样本公司中不存在该类公司。

4.规模有效、技术非有效的公司。该类情形涉及的公司只有多氟多1家。与情形2、情形3相反,该类公司技术创新DEA非有效的原因在于因管理不善等因素导致的技术效率低下,存在投入冗余或产出不足和创新资源浪费现象。因此,这类公司可通过改变投入要素组合、加强管理等措施提高技术创新效率。

5.技术、规模均非有效,规模收益递增的公司。该类公司有5家,占样本公司的16.67%。该类公司技术创新DEA之所以非有效,既有技术效率不高的原因,又有投入规模不适的影响。改进办法是应在提高技术效率的同时,考虑增加技术创新投入,扩大创新规模,提高规模经济性作用发挥的程度。具体优先考虑技术还是规模,应视技术效率和规模效率的比较来确定。

6.技术、规模均非有效,规模收益递减的公司。共9家,占样本公司的30.00%。相应的改进对策是在通过改变投入要素组合、加强管理等措施提高技术创新效率的同时,适当缩减要素资源投入的规模,以节约资源。

四、研究结论与建议

综上,以河南上市创新型企业为例的技术创新效率测算表明,创新型企业的技术创新效率整体偏低,其中既有靠高投入推动创新产出但技术效率不高的因素,又有创新投入规模不适的因素。决策单元存在创新投入冗余大、产出效率不高、投入规模偏大等资源利用率不高、浪费严重等现象。为此笔者提出以下建议。

第一,政府应加强对公共创新资源使用的监督和绩效评价。目前,国家和地方政府为了鼓励企业自主创新,颁布实施了一系列鼓励创新的优惠政策,包括财政补贴、贴息贷款、税收优惠等。这些资源原本属于公共创新资源,理应配置在创新效率高的领域和企业。因此,政府相关部门应加强对该部分资源使用情况的监督,对其绩效进行评价考核,以防止政策被滥用等机会主义行为的产生。

第二,企业应建立完善的技术创新管控制度和体系,实现创新管理的信息化、制度化和流程化。一是建立创新管理决策信息支持系统。创新是极其复杂且具有很大的不确定性的活动,不仅涉及研发、设计、生产、市场、营销等企业内部的各个部门,而且与供应商、消费者、竞争对手等存在着千丝万缕的联系。仅此而言,创新决策对信息来源的广泛性、信息的准确性和及时性等质量的要求都极其苛刻,加之其所产生的各类凭证不仅来源广泛、规格多样,而且其经济内容往往复杂多变,不拘一格。因此,要保证创新投资决策的正确性,采用计算机信息系统进行创新管理就成为必须。二是建立健全企业技术创新管控机制,主动建立技术创新效率自我评价和监测体系,及时发现技术创新过程中存在的问题并予以纠偏,同时要综合运用目标管理、成本管理、并行工程、模块化设计、门径管理等现代化管理方法,加强技术创新管理,提高企业的技术创新效率。三是重视技术创新成果的市场化转化能力。企业创新必须着眼于市场,形成技术创新和企业利润之间的良性循环,才能提高企业的竞争力和持续创新能力。四是重视企业创新的财务管理。财务管理具有综合性强、全程跟踪的特征,对企业管理活动的方方面面,尤其资金流和信息流等活动有核算和监督功能。因此,企业应充分发挥财务管理对技术创新的支持作用,包括评价论证投资项目的经济可行性和风险、提高成本相关信息和新产品定价依据、分析和发现公司运营存在的问题、评价考核各阶段成本管控的效果等。

[1]朱学冬,陈雅兰.创新型企业创新绩效评价研究——以福建省为例[J].中国科技论坛,2010(9):77-82.

[2]姚晓芳,常晓娜.基于DEA的合肥市创新型企业创新效率评价研究[J].情报科学,2011(9):1388-1391,1429.

[3]张锦,郭玉明.基于数据包络模型的创新型企业效率研究——以河北省为例[J].河北经贸大学学报,2013(5):99-102.

[4]徐燕,陆玉梅.常州创新型企业持续创新效率分析[J].科技管理研究,2013(8):5-8.

[5]李左峰,张铭慎.政府科技项目投入对企业创新绩效的影响研究——来自我国95家创新型企业的证据[J].中国软科学,2012(12):123-132.

[6]王庆元,张杰军,张赤东.我国创新型企业研发经费与发明专利申请量关系研究[J].科学学与科学技术管理,2010(11):5-12.

[7]段姗.浙江创新型企业Ramp;D投入和发明专利产出的关系研究[J].科技管理研究,2013(9):76-80.

[8]庞瑞芝,薛宁,丁明磊.中国创新型试点企业创新效率及其影响因素研究——基于2006—2010年创新型试点企业非平衡面板数据的实证考察[J].产业经济研究,2012(5):1-10.

[9]李醒民,魏玖长.区域创新型企业创新效率评价及影响因素分析——基于安徽省创新型企业规模的对比研究[J].中国科学技术大学学报,2015(8):702-708.

[10]纪建悦,秦玉霞.我国创新型企业创新效率评价及影响因素研究——基于家电制造业上市公司2007—2013年的经验数据[J].中国海洋大学学报(社会科学版),2015(3):75-79.

[11]周寄中,卢涛,汤超颖.中国创新型企业的指标体系设计、评估与案例[J].中国软科学,2013(1):115-124.

[12]李双杰,范超.随机前沿分析与数据包络分析方法的评析与比较[J].统计与决策,2009(9):25-28.

TechnologicalInnovationEfficiencyofInnovativeEnterprisesinHenanProvinceBasedontheDEAAnalysis

WANG Juan

(Schoolofmanagement,HenanUniversityofScienceandTechnology,Luoyang471023,China)

Based on the annual report data of enterprise, the paper empirically calculated and analyzed the technological innovation efficiency of listed innovative enterprises in Henan Province by using the BBC input model of DEA method. The results show that the technological innovation efficiency of Henan innovative enterprises is low as a whole. Non-effective DMU accounted for 66.7 percent of the 30 evaluated listed companies, Which owing to not only the input redundancy or output deficiency, but also the improper investment scale, and the scale factors have caused more non-effective DMU than the technical factors on the whole. Among the non-effective DMU, companies in the stage of diminishing returns to scale are more than companies in the scale of income increasing, indicating the existence of most companies innovation investment scale was too large and relied on high investment to stimulate innovation.

technological innovation; innovation efficiency; DEA evaluation; innovative enterprise

10.15926/j.cnki.hkdsk.2017.06.013

F224.5

A

1672-3910(2017)06-0084-09

2017-10-11

河南省哲学社会规划项目(2015BJJ079);河南省科技厅软科学研究项目(172400410655);河南科技大学自然科学领域创新能力培育基金资助项目(2013ZCX030)

王娟(1970— ),女,河南洛阳人,副教授,博士,主要从事财务会计、成本管理和技术创新相关问题研究。