当前我国宏观经济运行状态分析*

2017-12-08□向宏

□ 向 宏

当前我国宏观经济运行状态分析*

□ 向 宏

(湖南税务高等专科学校,湖南 长沙 410116)

通过观察分析当前我国经济运行启稳回升的表现及其形成原因,认为这种启稳回升主要是受到企业自主与政策强化共同推动下的去产能、去库存作用及市场状况部分改善而导致企业补库存的结果,其间外贸改善也起到了一定助推作用,但是补库存的拉动作用是短期的和有限的。受到产能过剩的压力,企业投资效率正在下降。这阻碍了补库存过程向增投资、扩产能的转化,使经济回升力量难以增强。经济保持启稳回升运行的持续性仍不能确定。

经济运行;去产能;去库存;补库存;市场出清;投资回报率

一、当前经济运行启稳回升的表现

进入2016年,特别是2016年下半年后,我国宏观经济运行的短期表现有所变化。首先是经济运行整体而言有所启稳回升。GDP增速在经历前期连续下滑后,2016年前三个季度均稳定于6.7%的水平,没有进一步降低,第四季度增速开始回升,2017年第二季度水平达到6.9%。其次是经济增长回升不够强劲。从2016年一季度算起,至2017年二季度,有六个季度,经济启稳回升的时间在近年的表现中也算不短了。虽然是经历长时间振荡下行后的上升,但六个季度增速仅上升0.2个百分点,回升幅度明显有限。

经济运行的其它观察角度表现基本相同。

从作为同步指标的工业增加值表现看,2016年,自第二季度始,规模以上工业增加值各月增速基本稳定于6%上方一线,没有继续下滑,但也没有多大起色。分季度看,全年四个季度增速分别为5.9%、6.0%、6.1%和6.1%,下半年略有回升。进入2017年,增速回升力度有所加强,1、2季度同比分别增长6.8%与6.9%。但两个季度运行都有一个共同特点:季初、季末表现迥异。具体看,一季度当中,1-2月增长6.3%,3月增长7.6%;二季度当中,4月、5月增速均为6.5%,6月增长7.6%,回稳势头并不连贯顺畅。并且值得注意的是,增速运行在每季的时间轴上弱回升部分远远超过季末的瞬间强拉部分。进入三季度初,规模以上工业增加值增速在7月、8月又分别回落至6.4%和6%,似乎要重复上半年的表现。

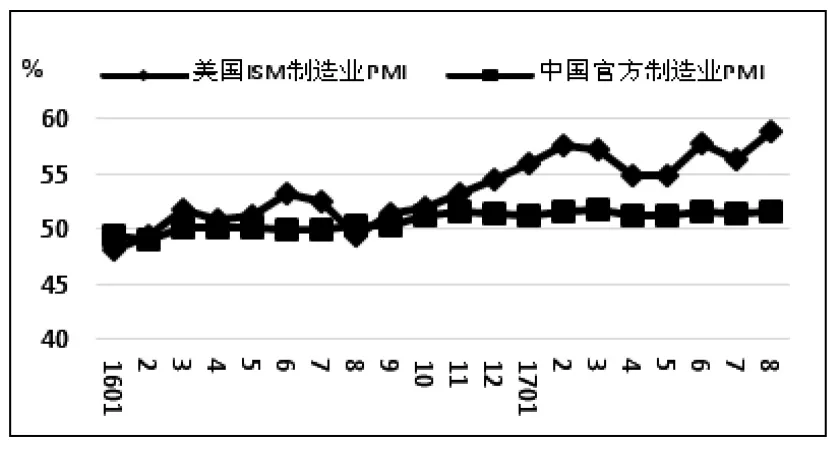

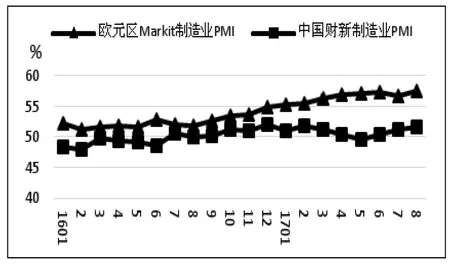

先行指标的表现亦是如此。官方制造业PMI指数在2016年3月由收缩进入扩张,7月短暂回调后,8月再次进入扩张区间,并且力度稍有增强。全年均值50.3高于上年49.9的水平。2016年下半年,财新中国制造业PMI同样好转,7月开始结束连续16个月低于荣枯线运行,并连续6个月处于扩张区间。2017年以来PMI整体保持扩张的状况。1-8月,官方指数水平在51.2至51.8之间窄幅波动。财新指数水平(前8月平均50.9)低于官方,波动(49.6至51.7)也较官方大。不过,从另一个角度观察,51左右的PMI数值水平还不能称之为强劲,并且,两个PMI一直运行在扩张区间的浅部,回升趋势线也相当平缓,则说明扩张力度相当有限。这种有限性与欧美情况相比就能体现得更加明显,见图1图2。

图1 中美制造业PMI比较

图2 中欧制造业PMI比较

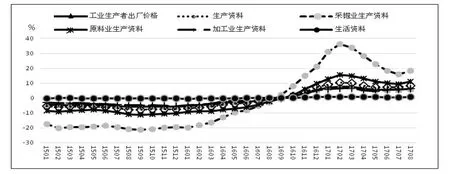

选择价格总水平作为滞后指标。经济运行的上述变化也可以从价格总水平轨迹变动中得到解释。在图3中,PPI月度同比增速从上年底-5.9%的水平上,伴随着经济运行的启稳回升,于2016年初开始不断收窄降幅,并于2016年9月转为上涨,结束连续54个月度的负增长局面。不过,PPI上涨的影响,同近年情况一样,并没有向下游扩散到终端CPI上面来。在PPI内部结构里,涨价从上游向下游传导也表现得极其微弱。PPI上涨的势头延续到2017年2月后,涨幅出现向下收窄。这又反映出经济持续回升的势头缺乏力度。

图3 PPI及其构成(月同比)

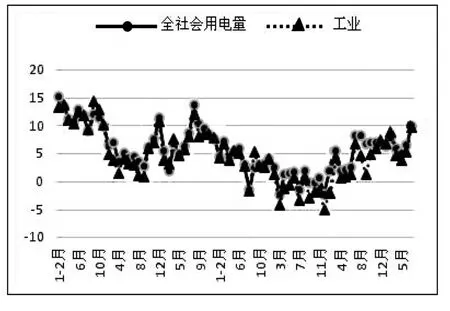

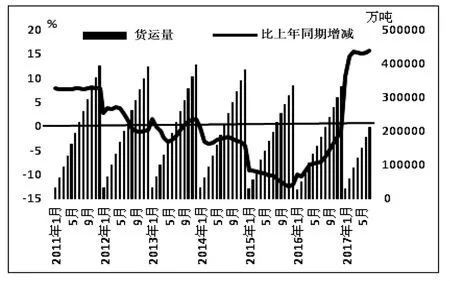

同时,经济运行的上述变化特征还可以从资源使用、物流规模与效益等变化方面得到可观察的反映。作为经济启稳回升的例证,可以看到,2016年工业用电需要恢复正增长,带动全社会用电需求增强(图4);全国铁路货运发送量增速(累计)从2015年12月的底部开始收窄降幅,一路恢复上行,于2017年1月实现由负转正,并在7月升高至15.7%(图5);全国规模以上工业企业实现利润同比增长由2015年的-2.3%,回升到2016年的8.5%,并在2017年前7月推高至21.2%。当然,这些回升表现同样也存在可观察到的偏弱状况。铁路货运虽然在2017年以来取得了较快速的增长,但也只是在前几年连续负增长后的恢复。从铁路货运的绝对数量来看,2017年前7月的累计水平只高于2016年与2015年同期,比2011年至2014年各年的同期水平都要低得多(图5)。经济效益的改善也有结构性的特点:2017年1-7月,全国规模以上工业企业实现利润同比增长21.2%,其中,煤炭开采和洗选(增长1372.5%)、黑色金属冶炼和压延加工(增长101.5%)、黑色金属采选(增长71.3%)、化学纤维制造(增长54.6%)、有色金属冶炼和压延加工(增长45.6%)、有色金属采选(增长41%)、化学原料和化学制品制造(增长32.2%)、石油加工、炼焦和核燃料加工(增长25.1%)、石油和天然气开采(由上年同期亏损383.3亿转为盈利232.9亿)等九个上中游行业就贡献了全部新增利润的64.4%。

图4 2011年以来用电增长情况(月度,%)

图5 铁路货运增速(累计)

二、如何看待当前的启稳回升

(一)经济回升的原因

1、当前经济启稳回升主要来源于补库存的作用

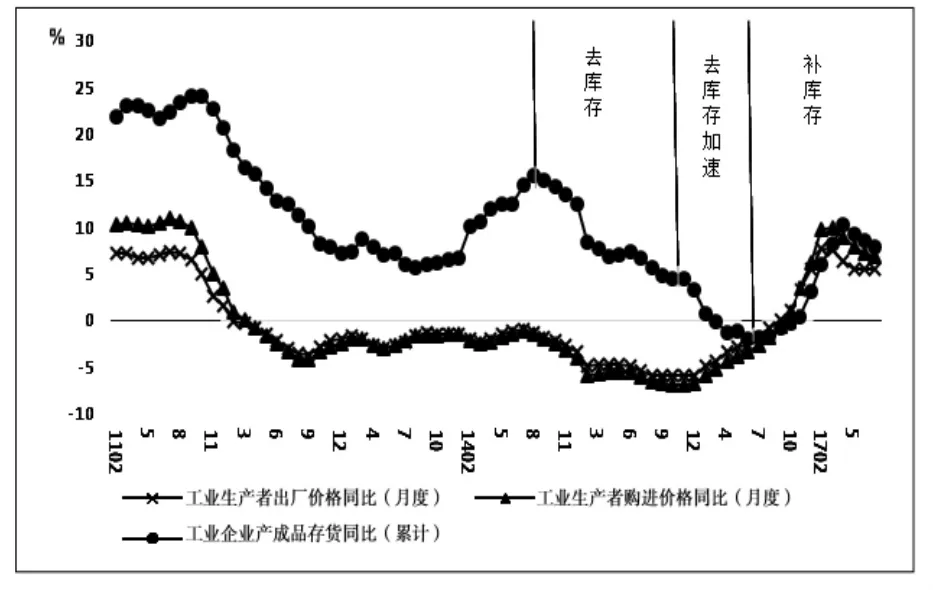

当前经济启稳回升的主要原因是企业补库存。进入2015年后,政府强力推进供给侧结构性改革,实行“三去一降一补”,叠加部分产能过剩严重的行业先行开始的库存调整,去产能、去库存步伐加快。结果是从供给端缓解了一定的产能过剩压力。同时,2015年开始房地产市场逐步回暖,销售加速;基础建设也连续维持在高水平上快速增长,从需求端形成了一定的拉动。供求共同作用的结果,使经济出清状况在一定程度上有所改善,并进一步带动价格(PPI)回升和企业效益的好转。由此,经济活动由去库存阶段进入补库存阶段,增长速度启稳回升。并且,在这个过程中,价格(PPI)回升后引导企业加速补库存,又进一步放大了部分需求,从而对生产又形成了进一步的拉动。

从工业品价格运行与工业企业产成品存货增长变动情况,基本上可以看到以上关联的变化过程。过程描述如图6所示:

进入2014年,因为产能过剩的巨大压力,价格大幅下降,生产严重亏损,部分工业行业主动开始进行库存调整。受此影响,工业企业产成品存货增长在2014年8月达到峰值后,开始向下调整,经济运行进入去库存阶段。与此同时,工业品价格也从2014年8月开始,扩大下降幅度。2015年下半年始,供给侧结构性改革政策开始产生叠加作用,工业企业去库存再一次加快,产成品存货增速同时也加速回落,工业品价格水平降幅扩大到近期最大。进入2016年初,库存水平绝对减少(负增长),市场供应压力明显减轻,工业品价格也开始收窄降幅,运行从底位向上回升。2016年6月,工业品产成品存货增速从底部回升,收窄降幅,于11月转正,去库存调整变为补库存,工业品价格涨幅也于9月由负转正,结束连续54个月的通缩运行。工业部门及宏观经济的运行轨迹基本追随了以上变化过程。从2014年下半年以来的规模以上工业增加值季度增速如下:8%、7.6%、6.4%、6.3%、5.9%、5.9%、5.9%、6.0%、6.1%、6.1%、6.8%、6.9%。从2014年下半年以来的 GDP季度增速如下:7.1%、7.2%、7%、7%、6.9%、6.8%、6.7%、6.7%、6.7%、6.8%、6.9%、6.9%。

图6 去库存与补库存:(从工业品价格与存货变动观察)

2、外贸改善对经济回升的贡献也效果明显

2016年下半年,特别是第四季度开始,全球经济日渐好转,进入2017年总体保持复苏态势。发达经济体中,美国经济复苏虽小有波折,但对比其它经济体依然表现得相对强劲;欧元区则在政治不确定性下降情况下,经济基本面得到持续改善;日本在消费和外需的拉动下,也创下了连续六个季度的经济扩张,为金融危机以来的最好水平。新兴经济体虽然仍存在差异,但总体增长也在改善,其中,印度经济保持较快增长;得益于石油等大宗商品价格回升,俄罗斯和巴西经济也逐步企稳。

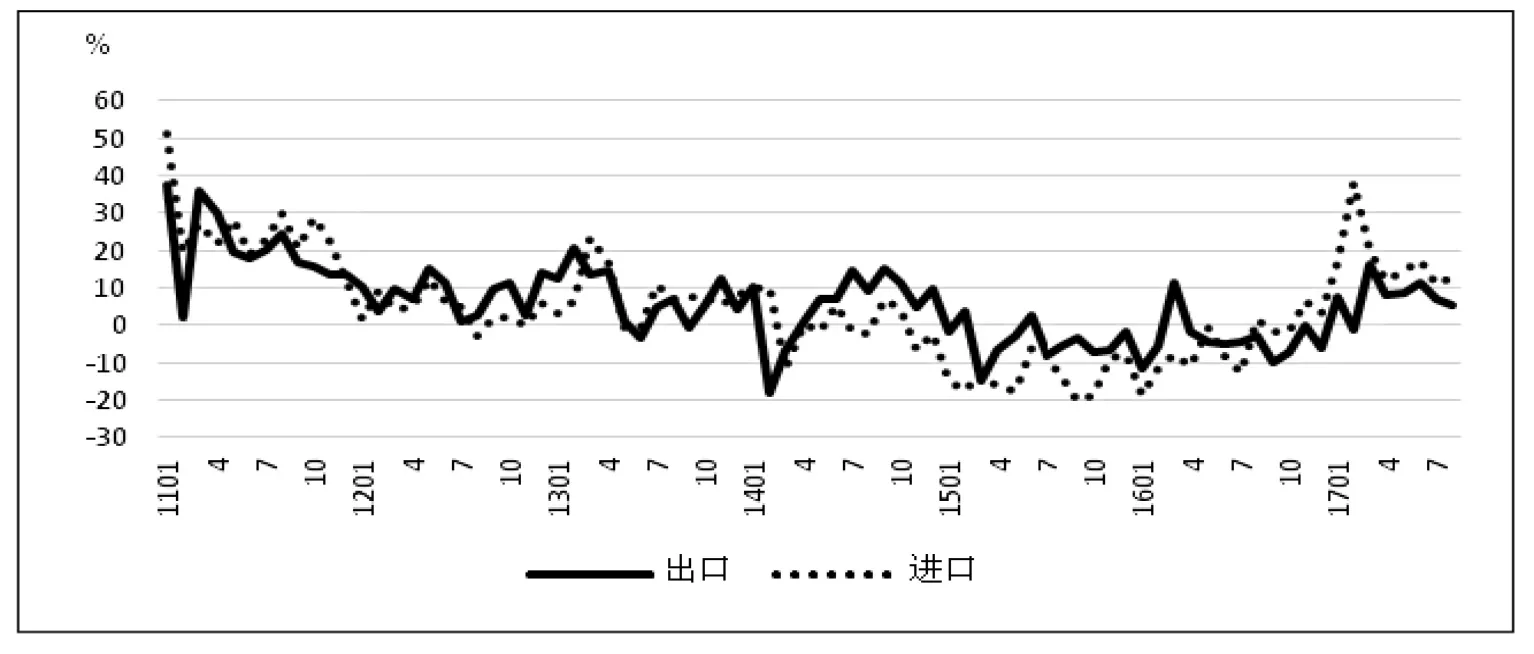

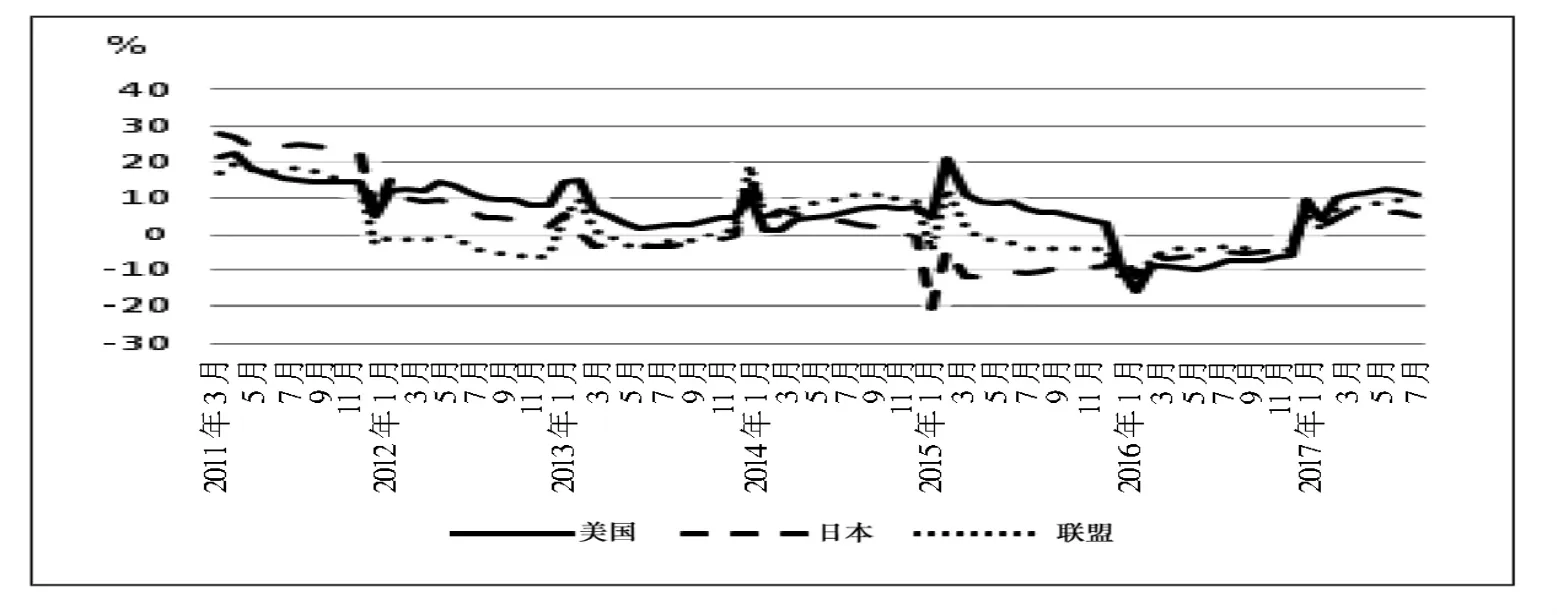

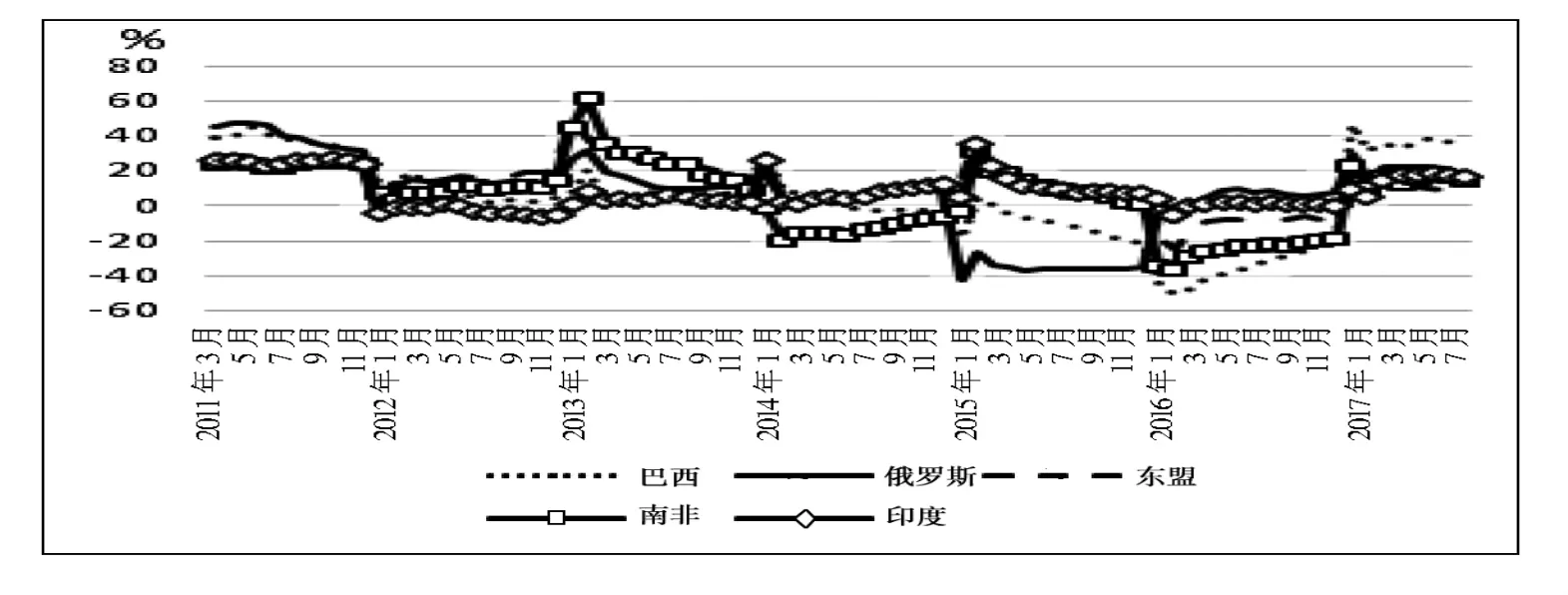

全球经济回升向好,带动国际市场活跃程度提高,使我国外贸环境有所改善(图7)。从对主要贸易伙伴的关系上看,2016年下半年后,特别是进入2017年,我国的出口增速均出现幅度显著的回升(图8、图9)。虽然2016年全年外贸依然表现为负增长,但贸易运行呈现前低后高,降幅不断收窄走势,并在2017年扭转了两年来的下降,实现了增速由负转正,局面大幅改善。这反映到对经济启稳回升的作用上,就是净出口对经济增长的贡献负转正。2015年与2016年,净出口对经济增长贡献率分别为-1.3%与-6.8%,各拉动当年GDP增长-0.1与-0.46个百分点。2017年上半年净出口对经济增长的贡献率为3.9%,则拉动了6.9%增速中的0.27个百分点。

图7 外贸进出口增速(美元值)

图8 外贸对美、日、欧出口增速(美元值)

图9 外贸对巴西、俄罗斯、东盟、南非、印度出口增速(美元值)

(二)经济回升为什么乏力?

虽然去产能、去库存对市场出清、工业品价格回升、工业企业效益改善产生了一定作用,并由此带动了企业补库存与经济运行启稳回升,但拉动经济回升的力度,从效果上看并不很大。原因何在?这可以从两方面来认识。

一方面,从影响广度上看,如前文所述,去产能、去库存带来的市场供需、价格水平及经济效益等种种改善表现,主要集中在上中游为数不多的几个行业部门,并没有全面扩散。也就是说,这种改善只是明显带有结构性特征的改善,综合到全局,其对经济运行拉动的整体效果就相对有限。

更重要的是,从另一方面影响的深度上看,当前的市场出清、效益部分改善主要引起的积极反应是短期补充库存,而没有进一步带动投资增加与产能扩张。因此它对经济运行的向上拉动本身就表现为力量有限。

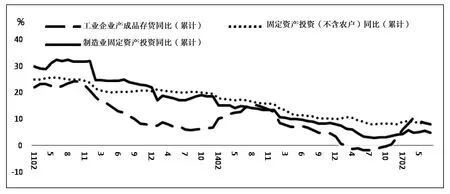

如图10所示,2011年以来 我国经济经历了两次补库存过程,两次过程都没有转化为投资与产能扩张。2013年8月-2014年8月,工业企业产成品存货累计增速从5.7%低位上升到15.6%高位,提高了9.9个百分点,而同时期的固定资产投资(不含农户)与其中的制造业固定资产投资累计增速反而分别下降了3.8与5个百分点。2016年6月-2017年4月,工业企业产成品存货累计增速从-1.9%低水平上大幅提高到10.4%,而同时期固定资产投资(不含农户)增速从8.1%升到9.2%,其中,制造业固定资产投资增速则从2.8%升至5.8%,两者最大提升幅度仅分别只有1.1与3个百分点。这显示投资不仅反弹有限,而且增速恢复后的运行水平仍然相当低下,离产能扩张相去甚远。从当下看,这种表现也可以解释为:企业的兴趣仅只放在短期补充库存上而缺乏增加投资扩张产能的意愿。

图10 补库存并未演化为扩产能、增投资

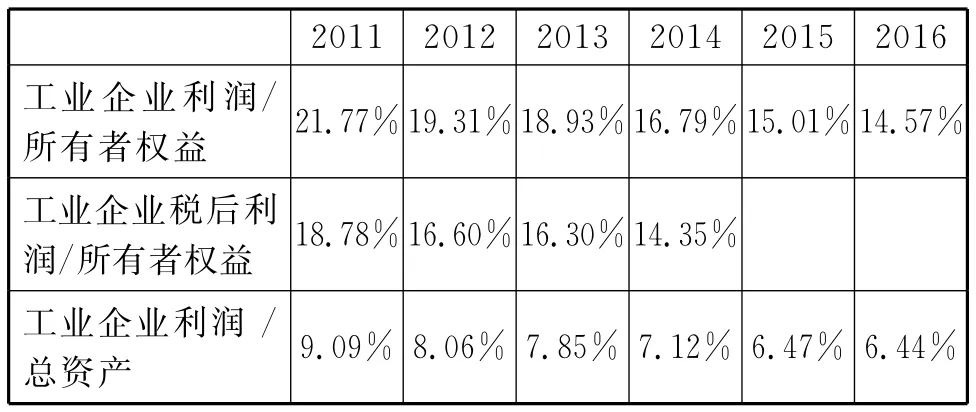

再进一步讲,投资是要讲究回报的。当前的效益改善只能形成有限诱因,刺激企业增加短期生产(补库存),而不能累积成中长期刺激诱发企业提高投资积极性,增强产能扩张的意愿,其原因,主要与我国近年来的投资回报率下降有关。表1反映了近年来我国工业企业投资回报率正在经历连续而明显下降过程的情况。

表1 近年来工业企业投资效率(资本回报率)明显降低

造成投资效率下降的最重要的一个背景原因则是众所周知的:依然严重的产能过剩。根据长江商学院教授甘洁对约2000家规模以上工业企业的调查,2015年四季度产品供过于求与供求平衡的企业比例分别为54%和46%,到2016年四季度两项比例则分别达到67%和33%。该调查同时反映,2015年四季度产能过剩超过10%的企业占21%,产能过剩超过20%的企业占8%,到2016年四季度两项占比分别为32%和14%。2015年四季度产能过剩严重(即产能过剩>10%和20%的企业占比)的行业和省份均为11个,到2016年四季度则分别为15个和19个。目前,产能过剩情况依然严重,市场出清远没有达到营造新一轮产能扩张的有效改善程度。

三、小结

总的来看,当前我国经济运行呈现的启稳回升表现,主要是受到企业自主与政策强化共同推动下的去产能、去库存作用,市场状况部分改善而导致企业补库存的结果。其间,外贸改善也起到了一定助推作用。但是,补库存的拉动作用是短期的和有限的。受到产能过剩的压力,企业投资效率正在下降。这阻碍了补库存过程向增投资、扩产能的转化,使经济回升力量难以增强。

当前“三去一降一补”政策仍在强化。2017年除了煤炭、钢铁行业继续推动化解过剩产能外,淘汰、停建、缓建煤电产能也在进行之中,同时,环保政策执行得更加严格。因此,前述经济回升的主导力量仍会继续产生作用。然而去产能、去库存还远非充分,整体上的产能过剩局面没有根本改变。这将持续压抑经济运行从补库存向扩产能的过程转换。投资从需求端对经济的拉动力量仍将比较疲弱。另外,受到全球政治经济环境较多不确定性因素的影响,外贸改善的持续性也不充分。这些都说明,我国经济运行在当前还没有形成稳固而强劲的拉动力量。再结合近来经济运行的部分新表现,如存货增速与价格水平(PPI)的运行轨迹可能又产生开始从高点向下调整的迹象,可以认为,我国经济保持启稳回升运行的持续性仍有待进一步观察。

[1]甘洁.产业经济年度回顾和展望[EB/OL]http://opinion.caixin.com/2017 -04 -01/101073482.html.

F123.2

A

1008-4614-(2017)05-0022-05

2017-9-21

向宏(1965—),男,湖南长沙人,湖南税务高等专科学校副教授,研究方向为宏观经济学。