磷肥市场月度分析

2017-12-07

磷肥市场月度分析

■数据概览

2017年7月我国磷肥供应量 单位:万吨

■磷酸二铵市场延续平稳走势

8月份磷酸二铵市场继续持稳,国内秋季肥市场启动,企业开工有所提升。华北市场拿货增多,但仅限于大型经销商拿货为主,基层市场尚未启动。生产企业订单陆续发货,虽然市场尚有一定缺口,但由于现阶段整体报价稍高,短期内场内大单成交有限。60%磷酸二铵主流出厂报价为2250元/吨,64%磷酸二铵主流出厂报价为2300~2400元/吨,华北地区主流秒短价格为2450~2500元/吨。预计基层市场将在9月中旬启动,近期有企业开始计划向东北市场发货。华北市场采购已接近尾声,因此部分企业将货源发往东北市场。据悉,东北市场发货多以船运为主,运输周期在2个月左右,企业启动提前发货,抢占先机。另外,考虑到目前出口情况和国内供应的因素,今年二铵冬储货源会略微偏紧,东北冬储市场有望提前展开。

出口市场略有好转,月底时磷酸二铵出口磷铵报价涨至350美元/吨FOB左右,企业货源相对紧张,挺价意愿浓重。8月19日开始,越南对进口的磷酸一铵和磷酸二铵征收81美元/吨左右的反垄断税,计划征收时间为200天。国际市场需求增加,印度和巴基斯坦等国仍有缺口,9月份以后摩洛哥和沙特的现货货源不多,后期我国产品将备受关注。2017年7月份我国出口磷酸二铵82.5万吨,同比增加37.9%;1~7月份共计出口磷酸二铵309.1万吨,同比增加15.1%。

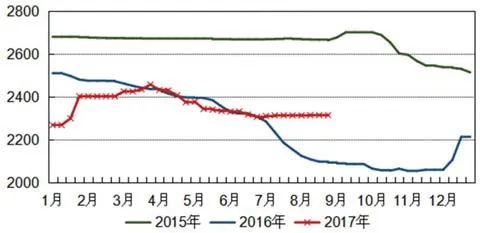

2017年64%磷酸二铵主流出厂价格走势图

■磷酸一铵价格高位下行

月初时市场产销良好,价格维持高位,多数企业订单可执行到月底甚至9月初。但临近月底时,下游复合肥采购转淡,磷酸一铵企业新单成交放缓,实际成交价格小幅下调。四川地区受环保检查影响,小企业大多停产,大型企业也陆续减产;华东地区开工情况良好,市场供应量总体变化不大;山东地区环保检查尚未结束,复合肥开工仍维持低位,加上企业原料采购充足,对磷酸一铵需求放缓。行业整体开工率仍维持较低的水平,在五成左右,湖北企业开工较高,开工率维持在六成左右。55%粉状磷酸一铵主流出厂报价为1800~1850元/吨,高端价格逐渐回落,山东地区主流到站价格为1900~1950元/吨;58%磷酸一铵主流出厂价格为1950元/吨,60%粉状磷酸一铵主流出厂价格为2050元/吨。出口市场继续淡稳走势,企业发货一般,大单成交稀少,港口库存本月较少1万吨左右,降至16.7万吨。我国55%粒状磷酸一铵离岸报价为270~275美元/吨,60%粒状磷酸一铵离岸报价为300~310美元/吨,63%颗粒一铵离岸报价为340~350美元/吨。国际市场需求一般,巴西市场需求未见提升,买卖双方仍在博弈,55%可以一铵到岸价格稳定在286~290美元/吨。7月份出口磷酸一铵28.6万吨,同比增加75.0%;1~7月份累计出口磷酸一铵164.4万吨,同比增加66.9%。

■上下游产品行情分析

磷矿:8月份磷矿石价格保持稳定,市场变化不大,企业出货增加,下游磷肥市场和黄磷市场需求提升。贵州地区磷矿企业库存不多,价格稳定,30%品位磷矿石车板价(含税)400元/吨;四川地区受环保检查的影响,矿企开工率不高,企业基本没有库存,预计9月份以后矿山开工将恢复正常,30%品位磷矿马边县城交货价350元/吨;云南地区磷矿石出货稳定,近期降雨增多,产量下降,30%品位磷矿石主流报价300元/吨。磷肥秋季市场启动,对矿石原料需求增加,预计短期内磷矿石销量有望提升,但价格波动不大。

硫磺:8月份我国硫磺市场继续保持高位运行态势。外盘价格继续上涨,9月份官方合同价格纷纷上调10~11美元/吨,主流出口报价涨至105~110美元/吨。港口库存维持在110万吨左右,处于低位,贸易商报价普遍走高,长江港口硫磺价格达到1000元/吨左右。国内炼厂价格小幅调整,西南地区部分企业报价随市场情况回调,炼厂零星报价为980元/吨左右。下游企业对高价硫磺抵触较大,观望为主,外盘价格坚挺,预计后期硫磺市场仍维持高位平稳。

合成氨:8月份合成氨市场出现下跌走势。经历7月份的氮肥用肥高峰之后,8月份企业尿素产量下降,纷纷转产合成氨,导致市场供应放量,价格进入下行模式。下旬以后,企业减少生产,山东、河北地区价格开始小幅反弹,但大部分企业仍维稳为主。月底时,山东地区主流报价为2400~2600元/吨,华北地区主流报价为2200~2500元/吨。十九次全国代表大会即将找来,环保力度将继续增大,后期企业将降低负荷,预计9月份市场继续保持上扬态势。

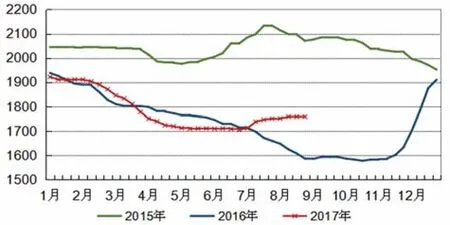

2017年55%粉状磷酸一铵主流出厂价格走势图

磷酸二铵产品出厂参考价格 (元/吨)

磷酸一铵产品出厂参考价格 (元/吨)

■后市预测:磷铵价格保持坚挺

由于适当的限产和减产使得磷酸一铵企业目前自身库存有限,尽管9月份磷酸一铵市场仍有下降和可能,但随着市场需求的提升,10月份磷酸一铵市场有望回暖。九十月份是秋季市场向冬储市场的过渡阶段,由于前期企业开工率较高,后期企业将开始适度检修,市场供应减少。近两年,在政府、企业和经销商等多方面的共同作用下,生产不达标、规模较小的企业正在逐渐退出,行业集中度小幅提高。国际市场需求尚可,年底之前仍有需求,预计后期磷酸二铵市场继续保持高位运行。虽然东北市场多为不定价发货,但由于该市场真正启动要到明年二三月份以后,因此近半年之内的出口情况,企业开工情况和环保检查的影响情况,都将影响磷酸二铵市场的走势。原料价格对磷铵支撑作用较强,虽然磷矿石价格保持平稳,但硫磺和合成氨价格维持高位,支撑磷铵价格保持坚挺。