促进高新技术企业发展的税收激励政策效应研究

——以福建省三明市企业为例

2017-12-04林克明

林克明

(三明职业技术学院 福建 三明 365000)

促进高新技术企业发展的税收激励政策效应研究

——以福建省三明市企业为例

林克明

(三明职业技术学院 福建 三明 365000)

本文在梳理我国现行高新技术企业税收激励政策和对三明市高新技术企业调研分析的基础上,利用面板数据模型对2011~2015年间三明市高新技术企业统计年报资料中利润额和税收激励相关数据进行了计量经济学分析,通过检验选择了二值因变量效应模型,得出各项主要税收激励政策的作用效果及存在问题,并提出相应的政策建议。

高新技术企业;税收激励政策;效应研究

科技创新是党的“十八大”确定的我国改变经济增长方式的着力点,而高新技术企业作为企业技术创新活动最为集中的地方,是实现我国创新发展战略的重要载体。税收作为政府重要的政策工具,可以为高新技术企业的发展提供保障和激励的作用。

高新技术企业的成长已经关系到一个地区的经济竞争力和自主创新能力,同时也是调整区域经济结构、转变增长方式的重要所在。福建省三明市高新技术企业近几年来发展迅速,取得了一定的成绩,日益成为推动三明技术进步的动力和经济增长的核心,但繁荣的背后,也掩藏着这些高新技术企业在发展中存在的困难和问题,比如融资难、科技人才匮乏、产品售价低、企业的影响力和竞争力不足、引领高新技术企业乏力等不利因素。因此,如何成功实现高新技术企业持续、健康、有效、长久发展,加快区域产业转型升级,优化区域产业经济结构,提升企业自主研发能力,具有深远的理论价值和现实意义。

1.三明市高新技术企业情况分析

自2008年国家《高新技术企业认定管理办法》启动以来,累计共有医药制造、电子及通信设备制造、医疗器械及仪表制造、信息化学品制造等行业的42家企业被批准认定为国家高新技术企业。

1.1 高新技术企业规模情况分析

1.1.1 高新技术企业认定户数逐年递增,投资规模不断加大

2015年达到新的顶峰,全年新增国家高新技术企业11家。越来越多的企业开始高度关注高新资格认定和复审。同时,受技术企业研发费用的影响,新增高新技术企业投资规模也呈现明显上升趋势,目前投资数额500万元以上11家,占比26.19%;1000万元以上16家,占比38.10%;5000万元以12家,占比28.57%;10000万元以上3家,占比7.14%。

1.1.2 高新技术企业成为税利支柱

从三明市统计年鉴可以看出2015年高新技术企业的利润和税收情况:全市高新技术产业实现增加值 20.79亿元,比上年增长19.3%,增幅高于全市规模工业10.9个百分点;占全部规模工业总量的2.4%,占比提高0.3个百分点。高新技术企业户贡献税金1.37亿元,是促进三明市经济增长和税收增加的重要力量。

1.2 高新技术企业产业结构分析

1.2.1 高新技术企业产业结构有待转型升级

当前,三明市高新技术企业在市场里占有不可低估的份额,超过5%的行业有:医药制造业(22.36%)、电子及通信设备制造业(9.51%)、医疗器械及仪表制造业(10.25%)、信息化学品制造业(5.90%)以及高新技术改造传统业(45.52%)这五个行业。在三明市高新技术企业中,传统制造业仍占据主要地位,新兴行业的技术服务、软件、信息系统集成服务比重有所增加,在很大程度上涵盖了国家发展的七大战略性新兴产业,涉及生物科技、新能源、信息技术、高端装备制造、新材料等新兴产业,但这些高新技术企业的数量还不够,亟需优化升级这些企业的产业结构,从而推动新兴产业的持续增长。

1.2.2 民营企业发展高新技术企业不容忽视

从三明统计年鉴可以看出,民营企业在高新技术企业经济类排名中位居榜首,占28.36%。这意味着民营科技企业发展迅速,势头强劲,实力不断壮大,正在成为发展地方高新技术产业的主力军。与此同时,随着科学技术水平的不断提高,民营科技企业也在加大科技创新力度,打造自主品牌,创新势能持续积聚,不断扩张市场和提升企业核心竞争能力,主动进入战略性新兴产业领域发展。

1.2.3 高新技术企业向主城区集聚

2015年,高新技术产业仍保留“主城优势”,三元区、梅列区和沙县三地的高新技术产业产值分别为89635.24万元、63872.63万元和56862.31万元,占全市48.62%,但向外扩张趋势明显,永安市、尤溪县、将乐县高新技术产业增加值分别为32763.12万元、8395.32万元和6671.25万元,比上年分别增长1.8倍、1.2倍和1.1倍,这与当地的经济发展水平是相符合的。但高新技术企业产业结构的区域空间发展不合理、不平衡,需要进一步优化区域产业结构,大力发展民营企业,特别是吸引自主创新能力强、规模优势明显的骨干民营企业不断增长。

1.3 高新技术企业税收激励情况分析

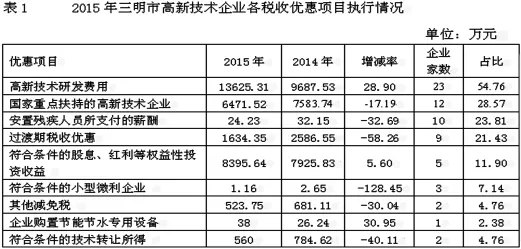

运用税收激励政策促进企业加大研发投入,是实现政府自主创新战略的重大举措,也是高新技术企业成长的重要推动力。从表1可见,现有税收激励政策系统性较弱、激励效应不足、覆盖面不广。高新技术企业可以享受的优惠政策主要有:一是国家重点扶持的高新技术企业减按15%的税率征收企业所得税。二是研发费用按照研究开发费用的50%加计扣除。从三明的高新技术企也看,分别有23家(54.76%)和12家(28.57%)享受到这两项税收激励政策,享受税收优惠总额为13625.31万元和6471.52万元,分别同比增长28.90%和下降17.19%。统计显示,42家高新技术企业对税收优惠政策的享受仅有9项,而其中很大部分税收优惠政策一般企业也同样是可以享受的。这表明,高新技术企业采取的税收优惠政策主要是研发费用加计按50%扣除,以及获批相对限制少、金额高、操作不复杂的税率优惠政策。可见,当下税务部门给高新技术企业提供的激励效应不足、覆盖面不广等问题,这样高新技术企业的壮大就难以通过税收激励政策来实现,对高新技术企业的发展造成了较大的局限性。

?

2.促进高新技术企业发展的税收激励政策效应分析

本研究运行SPSS13.0软件,以三明市高新技术企业作为研究样本,运用2011年到2015年面板数据,建立二值因变量效应模型,实证检验并比较分析税收激励政策对三明高新技术企业技术创新的影响效果。

2.1 计量模型建立和描述性统计分析

(1)变量假设。被解释变量为高新技术企业利润总额(Pro)。解释变量为高新技术企业享受的各种税收激励政策,分别用变量符号表示为:15%优惠税率(Pre)、加计扣除研发费用(Exp)、加计扣除安置残疾人员所支付工资(Res)、符合条件的居民企业之间的股息、红利等权益性投资收益(Div)、过渡期税收优惠激励(Tra)。其中,15%优惠税率 (Pre)和加计扣除研发费用(Exp)是专门基于高新技术企业的优惠政策,而加计扣除安置残疾人员所支付工资(Res)、符合条件的居民企业之间的股息、红利等权益性投资收益(Div)及过渡期税收优惠激励(Tra)为非高新技术企业也可享受的优惠政策。

(2)数据选取。从模型数据选取样本需求可知,样本必需是2011 2015年已经是国家高新技术企业,因此需剔除2007年属于省科技部门认定的高新技术企业25家。2008年和2009年三明共有24家企业被认定为福建省高新技术企业。2015年有45家高新技术企业在福建省国家税务局监控决策系统中报送企业所得税查账征收年报,同年有3家高新技术企业主动放弃复审,扣除放弃的这3家还剩42家;最后用42家的高新技术企业作为使用样本,通过查询2011~2015年福建省国家税务局监控决策系统中的税收激励明细表数据,获取有效数据样本共计167个。

(3)模型建立。为了深入探讨税收激励政策对高新技术企业的影响机制,评析税收激励政策实施效果,下面建立一个基本的计量模型:

(Pro)=X1+Y1(Pre)it+Y2(Div)it+Y3(Res)it+Y4(Exp)it+Y5(Tra)it+Ei其中,i代表截面单位 (各高新技术企业),t代表不同的时期 (t=1,2,···T)。 X1 为总平均截距项,Y1、Y2、Y3、Y4、Y5 为待估计参数向量。Eit为模型误差项;(Pro)为被解释变量;(Pre)、(Div)、(Res)、(Exp)、(Tra)为解释变量。

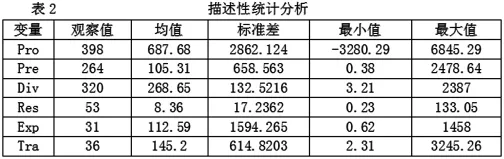

(4)描述性统计分析。使用SPSS软件数据建模和统计推断,用SPSS频数分析计算基本描述统计量,结果如表2:

?

表2描述性统计分析显示,五个税收激励项目的最小阈值和最大阈值相差较大,这意味着现有税收激励效应的观察值呈现异常不同高新技术企业之间采用的税收激励政策也有所不同,其稳定性较差,并未真正形成有效的固定税收激励机制。

2.2 计量结果和解释

对面板数据采取各种模型进行回归分析,结果见表3:

?

首先,与混合估计模型相比,个体固定效应模型是否要建立可由F值来检验测试。一是对于不同横截面模型截距项相同,用F检验原假设H0,需建立混合估计模型。二是对于不同横截面模型截距项不同,用备择假设H1,需建立个体固定效应模型。若对原假设H可以接受,就只需要建立混合估计模型,相反,若原假设 H0不可以接受,就需要建立个体固定效应。因为F=1.19=F0.05(164,329)<3.7228所以,原假设不可以接受,只能建立个体固定效应模型。

其次,建立面板数据模型,进行Hausman检验,比较个体固定效应模型和个体随机应模型进行选择。若选择个体随机效应回归模型,则F检验原假设为回归变量不影响个体效应;若选择个体固定效应回归模型,则备择假设为回归变量影响个体效应。使用SPSS软件检验得H=11.07=χ20.05(5)<28.1846,因此,利用Hausman检验的结果采用随机效应模型显然是不恰当的,也是不够的,因此拒绝原假设,最终选择个体固定效应模型。

显然,在企业利润总额里,税务部门采取加计扣除安置残疾人员工资及过渡期税收优惠激励政策影响不明显,同样,在加计扣除企业研发费用和符合条件的居民企业之间的股息、红利等其他股权投资收益方面,其优惠政策的回归系数也表现一般。然而在T统计量里,这两项优惠政策却表现出较大优势,同样,税率优惠政策在高新技术企业里的也显得更加突出,回归系数为11.4164。可以看出,企业利润总额受这三项支出的严重影响制约,其中税率优惠政策对高新技术企业影响尤为显著。模型越精确,回归效果越显著。从数值上说,模型的R2值越接近1,回归拟合效果越好,而个体固定效应模型模型的R2值为0.9755,接近1,模型的拟合度表现较好,实现预期分析效果。

而在高新技术企业里,税务部门采取加计扣除安置残疾人员工资及过渡期税收优惠政策激励效应不明显,其原因有:一是受工作环境和条件限制,残疾人在高新技术企业里就业少;二是受过渡期长短的限制,有资格享受过渡期税收优惠激励政策的高新技术企业不多、金额不大,对利润总额不存在显著影响。因此,多数的中小型高新技术企业,更青睐于能够获得审批、操作不复杂、优惠金额高的税收激励政策。同样,加计扣除研发费用和符合条件的居民企业之间的股息、红利等其他股权投资收益方面税收优惠,虽然对高新技术企业的利润总额有一定影响,但影响的金额不是很大,毕竟每个高新技术企业在管理理念上存在迥异,投入研发和投入资本的力度也不尽相同,所以,也未能形成稳定有效的税收激励机制,对高新技术企业的利润影响不显著,达不到税收优惠政策的激励效应强度。

3.优化高新技术企业税收激励政策的建议

高新技术企业科技创新能力是三明市政府进一步提升当地科技水平和经济竞争力的关键,也是优化产业经济结构、加快增长方式从低级向高级转变、提升城市竞争力的关键环节。税收是市场经济条件下政府作为宏观调控的主要手段,要推进科技和人才发展,关键是要结合高新技术企业自主科技创新,以体制机制创新为动力,进一步完善税收激励机制,促进高新技术企业自主科技创新,充分调动高新技术企业和科研人员科技创新的积极性和主动性,使高新技术产业不断壮大,产值快速增长[1]。

3.1 完善研发费用加计扣除税收优惠政策

高新技术企业从起步、成长、到成熟,研发投入逐渐上升、企业投资风险却逐渐下降。但研发费加计扣除适用范围较窄、难度较高,对激励中小高新技术企业研发投入动力不足,因此,要鼓励企业增加研究开发投入,就必须放宽享受税收优惠政策的研发活动范围,加大研发费用扣除和减免企业所得税,增加原有单一加计扣除高新技术企业研发费用的税收优惠政策范围[2]。另外,目前研发费用加计扣除的核算管理和审查程序趋于复杂,高新技术企业每年实际享受的研发费用加计扣除优惠数额不大,无法对企业发展和增产提供强有力的技术支持。因此在当前经济不景气情况下,转型升级和推动产业结构调整,必须完善研究开发费用税前加计扣除政策,简化对研发费用的归集和核算管理,优化审批流程,让更多企业享受到税收优惠,实则是发挥了正向的税收激励作用。企业研发投入越多 减税力度就越大,对于引导和促进产业经济结构转型必将起到重要作用。

3.2 规范高新技术企业税收优惠政策管理

高新技术企业税收优惠在得到落实时,在后续管理上也存在诸多问题,如资格认定审查程序不够严谨,中介机构缺乏职业谨慎导致不符合规定等问题。因此,在高新技术企业税收优惠管理中,要进一步明确符合高新技术指标条件,避免企业和税务部门理解歧义及产生矛盾;要完善资格认定与复核工作机制,明确对高新技术企业资格认定审核与复核工作流程,明确职责,避免管理工作疏漏;要强化对从事鉴定工作的中介机构的监督管理和约束机制,杜绝中介机构主观和技术不足导致“伪高新”的出现,切实为真正的高新技术企业创造良好公平、有效发展的环境[3]。

3.3 加大高新技术企业增值税优惠政策

为避免企业重复征税,增值税正由生产性向消费性转移,由于高新技术企业是资本密集型和技术密集型企业,因此把握激励技术创新的政策时机,加大高新技术企业的增值税优惠政策,有助于企业的转型升级和优化产业结构,促进企业深化自主创新的激励作用。目前,税收激励政策以减少企业所得税为主,而在增值税方面的税收优惠激励政策少之又少。这种以单一的减免所得税为主的优惠政策只对有应税所得的盈利企业适用,亏损企业则无法享受,对促进高新技术企业发展十分有限,难以适应知识经济的需要。因此,增值税的税收优惠激励政策可以从免税范围、进项抵扣、即征即退等几方面着手完善,使高新技术产业可抵扣税额逐渐增大。目前仅有自行开发的软件产品、安置残疾人能享受增值税即征即退的优惠政策。为了促进高新技术产业发展,政府可以考虑在新材料、生物医学等高新技术产业继续推行增值税即征即退政策,并认真总结经验并加以推广。

3.4 实行高新技术企业以间接优惠为主的税收激励政策

目前,采用企业所得税直接优惠的方式存在局限性,弱化了对高新技术企业创新和科研开发的引导,难以实现企业在产业结构上的合理化和经济上的健康发展。为克服短期的税收激励效应,必须降低税收的直接优惠,而加大间接优惠力度,即增加减免企业税基的范围,实施直接优惠与间接优惠相结合,进一步调动高新技术企业开展自主创新的积极性。目前可以采取间接税收优惠政策包括:加速对高新技术企业设备的折旧计提;允许中小高新技术企业按营业额的一定比例计提研发费用和投资风险准备金,并在计算应缴税前列支,从而更加有效地降低高新技术企业投资风险,也进一步为促进高新技术企业发展提供动力[4]。

4.结语

为推动三明高新技术企业持续健康快速发展,配合国家各时期的产业发展战略,市政府根据国家颁布的相关规定,陆续制定了一系列激励企业科技自主创新的税收政策,并且也取得明显的成效,使三明的高新技术企业自主创新能力进一步增强,促进了产业结构调整和传统产业的技术升级,与此同时,技术创新服务体系也逐步完善以及服务功能不断增强。但与其他科技创新的发达地区相比,与之配套的税收激励机制仍然不够全面,三明企业的技术创新能力总体较弱。由此,要采用税收优惠政策激励本地区高新技术企业发展,地方政府必须根据高新技术产业在不同的发展时期,对已有的税收优惠政策进行了重新整合和完善,全面进行政策扶持和税收减免优惠,充分发挥税收激励对高新技术企业的创新性发展。

[1]杜军,王皓妍.税收优惠政策促进高新技术企业发展的实证研究——以江苏省常州市为例[J].税务研究,2013(3).

[2]孟庆启.美国高新技术产业税收优惠政策及对我国的启示[J].税务研究,2003(7).

[3]邓路,高连水.FDI强度与自主创新效率——基于我国高技术产业的面板数据促进高新技术企业自主创新的财税政策[J].经济与管理研究,2009(4).

[4]肖黎明.FDI对区域产业结构的影响——基于山西的面板数据模型[J].工业技术经济,2012(3).

Research on the effect of tax incentive policies to promote the development of high and new technology enterprises——Taking Sanming City enterprises in Fujian Province as an example

Lin Ke-ming

(Sanming Vocational Technical College Fujian Sanming 365000)

This paper combing our country the current high-tech enterprise tax incentive policy and on the basis of Sanming Citynew and high technology enterprise survey analysis,using panel data model 2011~2015 Sanming City high-tech enterprises statistical yearbook data amount of profit and tax incentive related data in econometric analysis of,by examining the selected binary dependent variable effect model obtained the effect of the main tax incentive policy and existing problems,and put forward the corresponding policy recommendations.

High and new technology enterprises;Tax incentive policy;Effect research

F270

A

2095-7327(2017)-10-0155-03

课题项目:福建省三明市2015年度社科规划立项课题,立项编号为Z1505。

林克明(1974.7—),男,福建三明人,汉族,管理学硕士,副教授,高级会计师,研究方向为公司治理、企业内控、财务管理等。