整体装配式建筑计价体系构建研究

2017-12-04余春宜

余春宜

(重庆建筑工程职业学院,重庆 400072)

整体装配式建筑计价体系构建研究

余春宜

(重庆建筑工程职业学院,重庆 400072)

建筑工业化是我国建筑业发展的重要趋势之一。整体装配式建筑与传统建筑的施工方式有较大差异,导致原有的计价体系不再适用,因此,需要构建新的独立的计价体系。该文从整体装配式建筑施工过程的分析入手,对部品件的价格、施工费用以及计价体系的构成要素、方法和适用范围进行了探讨,以期对独立的、适用于整体装配式建筑的计价体系构建提供参考。

建筑工业化;建造过程;计价体系;施工计划管理;造价管理

0 引言

国家明确提出“要坚持走中国特色新型工业化、信息化、城镇化、农业现代化道路,推动信息化与工业化深度融合,工业化和城镇化良性互动、城镇化和农业现代化相互协调,促进工业化、信息化、城镇化、农业现代化同步发展”。新型建筑工业化是指采用标准化设计、工厂化生产、装配化施工、一体化装修和信息化管理为主要特征的生产方式,并在设计、生产、施工、开发等环节形成完整的、有机的产业链,实现建造全过程的工业化、集约化和社会化,从而提高工程质量和效益,实现节能减排与资源节约[1]。工程计价体系是用于确定建筑产品价格的计算方法与程序,包括计价方式、计量规则、计价标准(概/预算定额)和费用组成等多方面内容,对工程(概)预算与结算等工作都起着至关重要作用,是建筑产品定价制度中最为重要组成部分。整体装配式建筑是新型建筑工业化的主要形式。与传统建筑工程相比,整体装配式建筑在施工过程、价格构成等方面有着许多不同,导致原有的计价体系不再适用,因此需构建一套与传统计价体系能相互衔接,并符合新型建筑工业化生产、交易特点的计价体系。这是有效推进新型建筑工业化工作的一项非常重要的制度保障。

1 整体装配式建筑的价格构成

1.1 施工过程的对比分析

整体装配式建筑与传统建筑工程相比,在施工过程方面有着较大差异,这些差异必然导致整体装配式建筑产品的价格组成发生变化。目前我国建筑工程主要包括框架结构、剪力墙结构、框架-剪力墙结构等三种结构形式[2]。而整体装配式建筑也基本上采用上述三种结构形式。以普通的钢筋混凝土房屋建筑为例,其施工过程的差异如表1所示。

从上述分析中不难发现,整体装配式建筑的施工过程可以划分为两个大的阶段,即部品件工厂生产阶段与现场装配施工阶段。中间产品(部品件)的生产方式与施工过程的变化必然会导致工程成本费用项目组成发生变化,同时也会导致相关建筑产品价格组成的变化。其建筑产品价格组成不再完全遵循传统建造方式下的建安工程费用项目组成及其划分,而会出现新的成本费用项目,例如部品件配套设计费用、部品件制造机械使用费用、部品件运输费用等,并且施工现场吊装与浇筑费用构成比例关系也会发生相应变化。由于整体装配式建筑两阶段的施工过程以及中间产品生产方式的不同,就需要对整体装配式建筑产品的价格构成分为部品件的工厂生产阶段与现场装配的施工阶段分别进行详尽的分析。

1.2 部品件价格构成

以工业化方式生产的部品件是典型的工业制成品,其价格应当遵循工业产品的定价方式。工业产品的价格构成一般分为出厂价格和零售价格[3]。出厂价格一般由产品的生产成本、利润和税金组成,而零售价格一般是由出厂价格加上零售企业流通费用、利润和销售税金组成。部品件作为一种比较特殊的工业品,并未形成成熟的零售渠道,一般是由使用者直接向生产厂商订货。所以,目前价格仅是指出厂价格,而非零售价格。一般工业产品出厂价格中税金部分主要是指需要考虑缴纳消费税、资源税和增值税,而建筑部品件不需要缴纳消费税和资源税,所需缴纳增值税是价外税,税额不是出厂价格需考虑的构成要素。因此,建筑部品件的出厂价格应由生产成本和利润构成。

在建筑业中,材料价格的一般表现形式为“落地价格”,即从生产厂商出厂运至施工安装现场的完整价格。因此,材料落地价格的本质是材料交易价格,而且是包含了增值税的含税价格。整体装配式建筑的部品件完整价格需要在其出厂价格的基础上增加运杂费、运输损耗费、采购保管费(可以将上述这些费用统称为运输费用)和税金。所以,部品件的落地价格由出厂价格、运输价格和税金等三部分构成。

1.3 装配施工费用

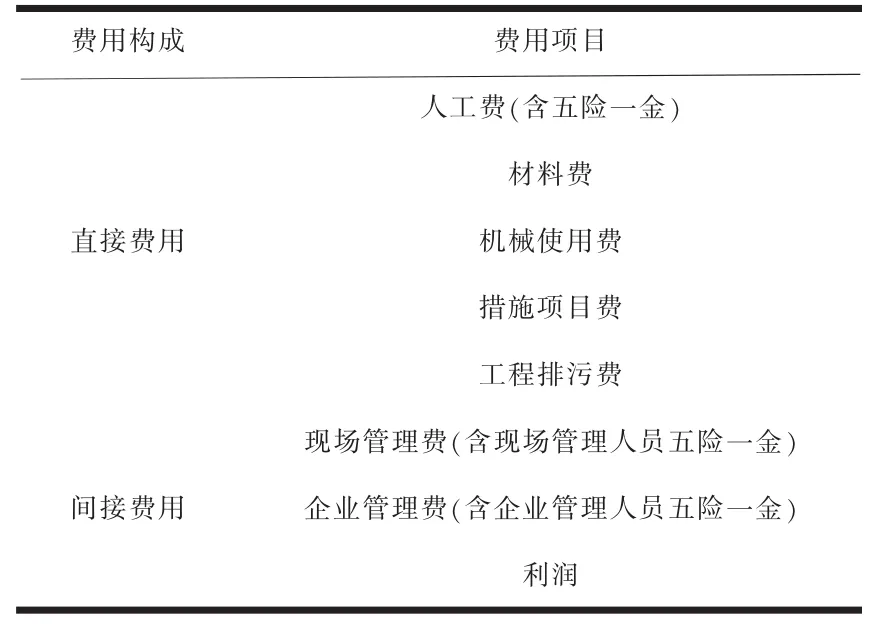

建筑业存在着一套完整的关于建筑产品价格组成方面的规定,即按照《建筑安装工程费用项目组成》的相关规定由所列工程费用项目组成进行组合计算形成建筑产品价格,此为工程造价“组合性计价”的基本特点。根据《建筑安装工程费用项目组成》的相关规定,结合一般费用定额中的费用项目构成,在不考虑增值税的情况下,装配施工费用的构成如表2所示。

2 整体装配式建筑计价体系构建

2.1 体系构成要素与方法分析

根据建设工程定额体系及清单计价体系,并结合上述对于整体装配式建筑的价格构成的分析与整体装配式建筑的推广要求,其独立计价体系构成要素与计价方法包括以下七个方面:

(1) 工期定额

工期定额不仅体现整体装配式建筑工期变化规律,同时也为管理费、垂直运输、脚手架等费用项目的提供测算的相关依据,是构建独立计价体系的重要基础之一。由于现行工期定额,即《全国统一建筑安装工程工期定额》(2000年版)基本未涉及整体装配式建筑的相关内容。因此,需要对先行的工期定额进行进一步的补充,即在现行工期定额的基础上,补充整体装配式建筑的工期标准。在推行建筑工业化的初期,对较为典型的整体装配式建筑进行广泛的工期调研,确定符合本地情况,适当的补充工期定额。

(2) 预算定额

预算定额是确定发承包价格的重要参考。整体装配式建筑的施工流程按照部品件工厂制作及现场装配施工两阶段的划分。因此,应从部品件工厂制作和现场安装两个方面分别编制对应的预算定额,其中编制部品件制作的预算定额更是当务之急。整体装配式建筑预算定额的项目划分,在考虑普遍使用的结构形式前提下,应尽量符合现行预算定额的基本格局,通过增设一些项目达到适用的目标,例如设置部品件配套设计、二次灌浆等费用项目。

表2 装配式施工费用构成模型

(3)预制部品件的综合预算定额

综合预算定额的编制思路和方法可借鉴作为造价主管部门发布预制部品件信息价的基础,同时也可以为政府投资工程编制相应概算创造条件,并且为推行“设计-施工”总承包模式创造条件。根据“综合预算定额”的编制思路与方法,可以将某一部品件(梁、柱、板和墙)本体制作、相关管线预埋、部分装修工作、保温等部分的价格综合起来,形成一个较为完整的部品件定额项目,并且还可以进一步综合相关的运输费用和税金,形成发包人或承包人购入构件的落地价格。

(4) 费用定额

费用定额主要包括费用项目组成、非直接成本费用(间接费用)的计算方法和工程造价计价程序等内容构成。同时,上述这些内容还需要结合整体装配式部品件费用构成、安装施工方法、工期情况和交易方式予以确定。整体装配式建筑施工方法不同对于费用项目组成和造价计价程序有着较大影响。部品件制造及安装的费用确定方法与传统建筑工程有着比较大的不同,从而导致非直接成本费用分摊比例也与传统费用定额有较大差异。因此,需要单独编制相应的费用定额。

(5)人工工资单价、材料价格和机械台班价格

人工工资单价、材料价格和机械台班价格这三项基础单价(此处的材料价格是指原材料价格,而非建筑部品件的出厂价格或落地价格)是编制预算价格的基础数据,可以参考造价信息发布的价格,其确定方法与传统建筑工程预算定额中基础单价的确定方法保持一致。

(6) 造价信息

造价信息可为整体装配式建筑的交易提供价格参考依据,造价管理机构可定期发布贴近市场交易实际的部品件落地价格、人工工资单价、机械台班价格和工程造价指标。

(7)工程量清单项目设置及计量规则

为适应整体装配式建筑的市场交易的需求 (这里主要是指工程量清单招标模式),需要重新设计相应的分部分项工程量清单项目、措施项目清单项目及其相应的计量规则,并同时要对其他清单中的计价项目进行相应的改造,例如设置部品件配套设计费用项目。

2.2 适用范围

(1) 工程类型

我国推行建筑工业化已经过很长的时期,做出了许多突出的成绩。例如,装配式钢结构制作与施工技术发展已较为成熟,在大跨度工业厂房、大型体育场馆和会展中心进行使用。由于房屋建筑工程涉及面广,生产的规模大,更适合于整体装配式建筑的推广,特别是钢筋混凝土整体装配式结构体系在工业化住宅项目试点中最为广泛[4]。因此,整体装配式建筑计价体系首先可以房屋建筑工程为主(包括住宅、公寓、酒店等在内的工程)进行试点推广,再逐步完善,涉及包括框架结构、框架剪力墙结构、剪力墙结构等主要的结构形式。

(2)预制化程度

预制率与装配率是区分整体装配式建筑与传统房屋建筑的两项重要指标,其中又以预制率为最重要的特征指标。预制率是指主体结构和围护结构中预制部分的混凝土用量占对应构件混凝土总用量的体积比。只有确定合适的预制率才能对整体装配式建筑预算定额的适用范围予以明确规定,并且预制率的合理确定不仅仅关系到所构建的计价体系是否对于所有整体装配式建筑有普遍适用性,还对于相应定额水平确定和适用情况有着十分重大的影响。相关研究指出预制率在46%~65%区间范围内整体装配式建筑造价增加情况趋于平稳[5]。这就意味着需要确定较为适中的预制率。就目前情况来看,过高的预制率(如60%以上)代表着技术要求高与施工难度大,并不适宜整体装配式建筑的推广。但如果规定相对较低的预制率,而不规定预制部品件的类型也会造成漏洞。例如,当部分企业仅使用小型预制部品件(如楼梯、阳台板),而其承重体系部分(梁、柱、板、墙)不采用预制部品件也可能满足一个较低的预制率要求,这样无法达到推动整体装配式建筑发展的目的。

3 结语

与传统建筑相比,整体装配式建筑在施工过程,增加了部品件工程制造、运输及二次设计等工作,其建造过程涉及建筑业和制造业。因此,使得适合传统建造方式计价体系不再适用,必须建立起一套与传统计价体系有效衔接,并符合整体装配式建筑生产、交易特点的计价体系。本文从整体装配式建筑建造过程分析入手,对部品件价格、施工费用以及计价体系构成要素与方法及适用范围进行了探讨,以期相关结论对构建独立的、适用于整体装配式建筑的计价体系提供研究基础,并对推进新型工业化工作有所助益。

[1]叶明,武洁青.新型建筑工业化内涵及其发展[N].中国建设报,2013-02-26(1).

[2]曹霁阳,王涛.住宅工业化生产可解决传统建房方式诸多弊端[N].经济参考报,2010-09-03(1).

[3]翟建华.价格理论与实务[M].大连:东北财经大学出版社,2002:59.

[4]中国城市科学研究会绿色建筑与节能专业委员会.建筑工业化典型工程案例汇编[M].北京:中国建筑工业出版社,2015.

[5]李丽红.装配整体式建筑经济装配率的核算[J].建筑经济,2015(07):91-94.

Study on Construction of Price-computing System for Integral Prefabricated Building

Building industrialization is one of the important trends in the development of China's construction industry.Integral prefabricated building differs significantly from the traditional one in construction methods,causing the original price-computing system to be invalid.Therefore,it is necessary to build a new independent price-computing system.Based on the analysis of the construction process of the integral prefabricated building,this paper discusses the parts'prices,construction cost and the integrant elements,method and application scope,aiming to provide references for the construction of an independent price-computing system applicable to the integral prefabricated building.

building industrialization;construction process;price-computing system;construction planning and management;cost management

TU723.3

A

1671-9107(2017)11-0058-03

10.3969 /j.issn.1671-9107.2017.11.058

2017-06-08

余春宜(1985-),女,重庆人,研究生,讲师,主要从事工程投资与造价管理和工程合同管理的研究和教学工作。

责任编辑:孙苏,李红