危机标配:低增长、高负债、高利率和民粹主义

2017-12-02奥利维尔布兰查德杰罗明策特尔迈尔

奥利维尔·布兰查德 杰罗明·策特尔迈尔

王 宇译

危机标配:低增长、高负债、高利率和民粹主义

奥利维尔·布兰查德 杰罗明·策特尔迈尔

王 宇译

低增长、高负债、高利率的组合可能给部分国家带来财政问题,不过,近期预期利率上升缓慢、公共债务的期限结构以及经济复苏可能使多数国家避免危机的出现。对日本和意大利而言,财政整顿不可避免,但成熟的政府债券期限结构,可以使其有较充足的时间实施财政整顿计划。而一旦民粹主义加入,则很可能导致财政危机。

经济复苏;公共债务;民粹主义;财政危机

一、理论分析

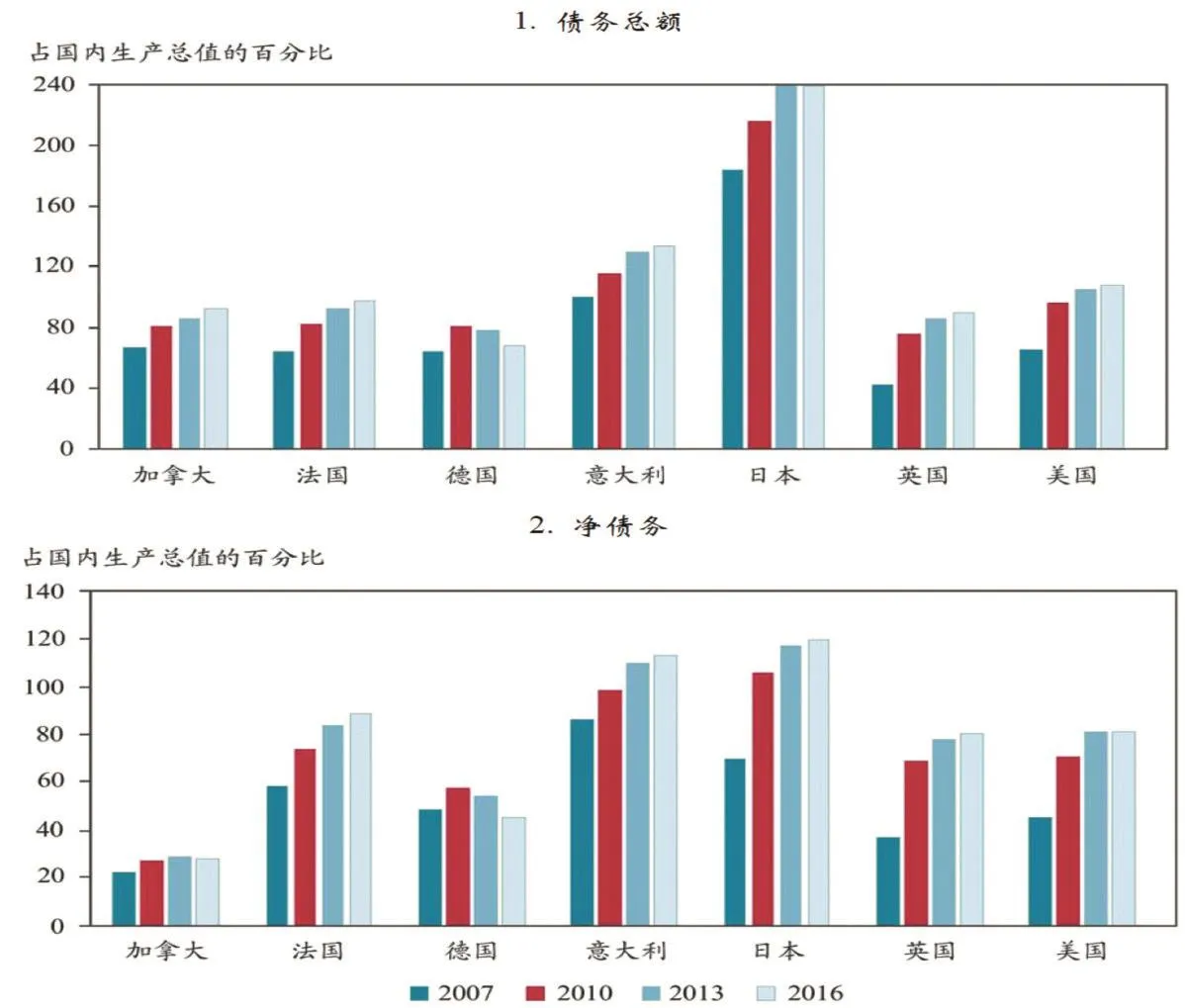

最近世界经济正在强劲复苏,这是自 2010年以来的真正恢复,但仍面临许多风险。这些风险源既有危机遗留问题,也有“新常态”中的不确定性,至少包括以下四个方面:一是全球金融危机和随后的经济低增长,使许多发达国家——包括七国集团成员国——的公共债务达到了二战以后的历史高位。只有德国的公共债务从峰值下降(见图 1)。二是劳动生产率和潜在增长率下降。三是预期利率大幅上升。四是一些发达国家出现了民粹主义思潮,甚至民粹主义领袖,他们支持高风险的宏观经济政策。

这四个因素可能混合成为一杯危险的“鸡尾酒”。如果利率大幅度上升,与低增长、高负债和民粹主义组合在一起,将成为财政危机的标配。不过,这种情况也许不会出现。

第一,多数国家会逐步适应利率上升,近期预期利率上升较为缓慢,更重要的是,发达国家的公共债务期限结构决定了利率上升之后,要经过较长时间,才能转化为政府债务利息支出增加。同时,一些国家还会利用较低的长期利率来延长其公共债务的期限结构。从目前情况看,世界各国公共债务的期限都比较长。

本文将具体分析日本和意大利的情况。日本政府债务占国内生产总值的比重世界最高,但是,在2017年到期的债务占国内生产总值比重不到 30%,到2018年底仍不足 50%(见图 2)。 这意味着利率上升对财政预算的直接影响起初是有限的。例如,在第一年相当于国内生产总值30%的债务展期的情况下,如果利率上升 200个基点,日本政府在一年内增加的利息支出仅相当于国内生产总值的 0.6%,两年内增加的利息支出相当于国内生产总值的 1%。意大利在 2017年到期的政府债务相当于国内生产总值的 10%, 2018年底相当于国内生产总值的 24%。财政整顿是不可避免的,但较为成熟的政府债券的期限结构,可以使日本和意大利政府有较充足的时间实施财政整顿计划。

图1:七国集团成员国的政府债务

第二,利率上升主要是因为经济增长恢复,经济复苏本身转化为政府债务危机的可能性很小。其实,利率上升只是名义产出增加的对应物,往往会降低债务率。长期债务的可持续性受到的影响较小。经济增长的周期性复苏不可能提高长期潜在增长率,也不应该影响长期实际利率。

如果假设全球经济复苏一定会在高负债的国家里造成财政危机,那么,路径只有一条,即经济增长率无法抵消持续上升的政府借款率。如果出现上述情况,投资者就会失去信心。风险溢价可能急剧上升。在极端情况下,可能引发财政危机。当然这种情况目前并不存在。

二、日本案例

国际货币基金组织多次提示,日本政府高负债的政策“绝非长久之计”(国际货币基金组织,2016),这种情况已经持续了一段时间。日本财政赤字占国内生产总值的比重接近 4%,政府债务占国内生产总值的比重超过 200%。即使不包括政府实体持有的债券,例如日本财务省的“财政投资和贷款计划”,减去政府存款和储备金,日本政府净债务占国内生产总值的比重仍高达120%(见图 1)。由于日本失业率低,潜在经济增长率低,因此,日本维持较快经济增长的余地很小。

尽管如此,日本政府债券的利率仍然居于世界最低之列。主要原因是日本较高的储蓄率和较为稳定的国内证券市场,增加了对政府债券的国内需求。大约 90%的日本国债是由日本居民持有的,包括商业银行、养老基金和日本银行。预测表明,除非出现重大的财政调整,日本国债供应量到 21世纪 20年代中期将超过国内需求(Hoshi和Ito,2014)。缺口部分将由非居民消化,为此,需要更高的风险溢价。但是,日本的国债收益率曲线并没有反映出这一趋势,目前日本10年期国债收益率几乎为零,20年期国债收益率也只有 0.5%。日本国内投资者相信日本政府会找到消除财政赤字的办法。

如果日本居民发现日本政府并没有致力于稳定债务,或者无法实现财政整顿,包括增加税收和减少支出,那么,他们就会要求更高的利率,进而可能触发抛售日本国债,并对利差施压。 因此,还有一种场景是这样的:由于担心利率上升对政府预算的影响,日本中央银行可能干预或限制利率上升。这一结果可以通过购买更多的日本国债来实现,结果导致银行存款增加。这样,商业银行以日本国债形式存款的准备金率更高。就外国投资者的抛售而言,如果日元贬值,通货膨胀率上升,商业银行会增加对外国资产的需求,可能造成进一步的日元贬值和通货膨胀。

这种场景不一定是最糟糕的。因为更高的通货膨胀率和更低的日元汇率可能降低债务成本,减少财政赤字,有助于政府债务的可持续。事实上,较高的通货膨胀率也许是降低政府债务成本的选项之一。如果经由财政危机触发,可能会出现更高的通胀,以及日元更大幅度的贬值,日本经济将付出更大的代价。

三、意大利案例

欧元区的经济增长率和通货膨胀率都较低,成为欧洲中央银行实施量化宽松货币政策的主要理由。随着欧元区经济增长恢复,必将导致欧元区利率上升。如果意大利经济继续下行,欧元区利率上升将会使其继续复苏更加艰难。如果人们意识到意大利的政府债务无法持续,利差可能进一步扩大。与日本不同,由于意大利是欧元区成员国,意大利政府无法让其货币贬值,因此,意大利更有可能爆发主权债务危机。

图2:债务到期状况相当于 2016年国内生产总值的百分比,2017—2030年

在下面两种情况下,这种情况也许不会出现:一是意大利的经济增长率达到欧元区的平均经济增长率。在一定程度上,这与其经济周期有关(见图3)。最近意大利银行系统改革取得进展,银行体系的问题是过去10年来意大利经济增长的重大障碍。随着意大利的经济增长前景逐步转好,未来意大利的经济增长可能加快。二是在欧盟委员会和国际货币基金组织的帮助下,欧洲稳定机制可能会就意大利的财政调整计划进行谈判。这一计划又将为“直接货币交易”扫清道路,欧洲中央银行将在意大利债券市场上使用这一工具,以无限资金进行直接干预。

对外国投资者和意大利储户以及大量投资于政府债券的商业银行来说,关键在于这一计划是不是要求意大利主权债务的重组(哪怕只是软性重组,以延长债务期限的形式)。答案将取决于这一计划对公共资金(包括欧洲稳定机制和欧洲中央银行)所构成的财政风险。现在我们还对 2010年希腊危机记忆犹新,当时极端的财政调整既加深了经济衰退,又导致债务重组。这种错误不会在意大利重现。

如果对意大利在三年计划背景下的债务可持续能力存在怀疑,债权人将要求意大利政府进行债务“重新布局”。如今使意大利政府债务可持续所需的财政调整比希腊所需规模要小得多,也比日本所需规模小得多。图 4表明,根据意大利目前的财政结余和潜在经济增长率,比较了将使意大利政府债务率稳定的财政结余变化与在 2010年稳定希腊政府债务的财政调整,以及稳定日本政府债务的财政调整。在每种情况下,财政调整都会显示为有关实际政府借款长期利率的三种不同假设:1%、2%和 3%(相当于长期名义收益率接近 3%、4%或 5%)。

结果是:如果长期实际借贷成本为 2%、潜在经济增长率为 0.85%(国际货币基金组织的中期假设),意大利要实现债务稳定目标,几乎不需要任何财政调整(如果意大利政府想进一步降低政府债务率,还需要做更多的事情)。即使实际借款成本为3%,名义收益率接近5%,距离意大利在 2011—2012年所经历的“危机收益率”并不远,稳定政府债务占国内生产总值比重所需的财政调整是国内生产总值的1.5%。2016年意大利已经实现1.4%的财政结余。相比之下,2016年日本财政赤字占国内生产总值比重为4%,2009年希腊财政赤字占国内生产总值比重为10%。

图3:选定欧元区成员国的产出差距

图4:稳定债务与国内生产总值之比所需的财政调整

但是,意大利仍然需要调整,因为它希望并已经致力于进一步降低其政府债务占国内生产总值的比重。

这意味着,意大利的财政调整计划不是特别紧缩,政府可将精力集中在促进经济增长方面。意大利面临的政治和经济风险都比 2010年的希腊要小。贷款人可能不会坚持债务重组。

如果考虑到将要举行的意大利总统选举,情况还会是这样吗?事实上,如果一个民粹主义联盟在即将进行的总统选举中获胜,可能出现更高的利差,使得目前意大利政府更难履职。如图 2所示,债务的期限结构意味着它在现在对预算的影响有限,政府有能力消化这一冲击。不过,如果民粹主义政党上台,这一切将不复存在。

现在我们回到了讨论的起点。高负债、高利率和低增长的组合可能给日本、意大利或其他国家带来问题,但并不是无法处理。只有当民粹主义被加入这杯“鸡尾酒”时,危机才会出现。

(责任编辑 耿 欣;校对 GX)

Standard Configuration of Crisis:Low Growth,High Debt,High Interests Rate and Populism

Olivier J.Blanchard Jeromin Zettelmeyer

Translated by Wang Yu

The combination of low growth,high debt and high interest rates could pose financial problems for some countries.However,recently,the slow rise in expected interest rate,the term structure of public debt and economic recovery may prevent most countries from being effected by such crisis.For Japan and Italy,fiscal consolidation is inevitable,but a mature term structure of government debt would give the two countries more time to implement the plan of fiscal consolidation.Once the populism gets involved,it is likely to lead to fiscal crisis

economic recovery,public debt,populism,fiscal crisis

F830

B

1674-2265(2017)10-0059-04

2017-09-26

作者奥利维尔·布兰查德(Olivier J.Blanchard)和杰罗明·策特尔迈尔(Jeromin Zettelmeyer)为美国彼得森国际经济研究所研究员;译者为中国人民银行研究局研究员王宇博士;此文发表于2017年 7月。