中国情境下央企社会责任管理水平与发展能力关系研究

2017-12-01李春发安甜甜

□李春发 安甜甜

[天津理工大学 天津 300384 ]

· 管理工程 ·

中国情境下央企社会责任管理水平与发展能力关系研究

□李春发 安甜甜

[天津理工大学 天津 300384 ]

随着我国经济社会发展进入新常态以及面临“四期叠加”的重要考验,尤其是在资源、环境等问题日益突出,社会矛盾不断凸显的背景下,社会责任作为企业提升竞争力,实现可持续发展的重要手段,为越来越多的企业所重视与践行。由国资委直接管辖的中央企业作为国家经济社会发展的命脉,自2008年开始,开展了一系列社会责任管理和实践活动,取得了一定成效,但也存在一定问题。基于此背景,深入研究当前中央企业社会责任管理与其发展能力的关系,是付出越多回报越大?还是付出越多负担越大?研究结果表明:在当前我国发展转轨、经济下行和社会责任管理探索阶段,中央企业的社会责任管理与发展能力呈负相关关系,即企业对社会责任投入越大,管理体系越健全,企业的负担越重、企业的发展能力越弱。究其原因,这与当前国内外经济、社会环境以及社会责任发展的局限性和发展阶段有重要关系。因此,未来广大中央企业应理性看待并协调推进社会责任工作,根据企业实际开展针对性的社会责任活动,以为各利益相关方提供超越预期的产品和服务为目标,推动社会责任与企业日常管理和经营活动的深度融合,从而实现经济、社会、环境的协调发展,提升责任竞争力。

社会责任管理;企业发展能力;经济转轨期;起步阶段;中央企业

引言

进入新世纪以来,我国经济社会快速发展,但资源和环境问题也日益凸显,为企业的持续发展带来了巨大阻力。面对如此严峻的内外部形势,企业社会责任作为创造经济、社会和环境综合价值,提升企业可持续发展能力的重要抓手,被国内外越来越多的企业所接纳和践行,并形成了多元共促的发展局面。

国际上,联合国、国际标准化组织、全球报告倡议组织(GRI)、经济合作与发展组织(OECD)等国际组织目前已经发布全球社会责任自愿性标准300多个,对企业管理领域、内容和方式提出全新的要求。今年9月,联合国通过《2030年可持续发展议程》,涵盖了减贫、负责任的消费和生产、保护环境与生态系统、应对气候变化等诸多社会责任议题。

在国内,2015年6月,国家质检总局、国家标准委发布了《社会责任指南》《社会责任报告编写指南》和《社会责任绩效分类指引》三项国家标准。党的十八届三中全会明确提出,将承担社会责任作为深化国有企业改革的六项重点任务之一。十八届四中全会明确提出,要加强企业社会责任立法。《关于深化国有企业改革的指导意见》明确提出,社会主义市场经济条件下的国有企业,要成为自觉履行社会责任的表率。

在国资委层面,领导做出了指导建议[1]并相继出台了《关于中央企业履行社会责任的指导意见》《中央企业“十二五”和谐发展战略实施纲要》和《关于中央企业开展管理提升活动的指导意见》,为央企全面开展社会责任工作提供了顶层设计和方向指引。

广大企业立足国家政策和发展需求,积极探索开展多层次的社会责任管理和实践活动,总体上取得了一定的成绩,但目前我国企业在社会责任管理方面还没有形成统一的管理体系,存在着诸多问题。2012年,高勇强,陈亚静,张云均对民营企业慈善捐赠的动机进行了研究,结果表明民营企业倾向利用慈善捐赠转移外界对企业负面信息的关注[2]。而我国央企在社会责任管理方面处于领头羊的位置,其社会责任指数远远高于民营企业和其他企业[3]。那么央企是否切实有效地履行了社会责任还是只进行了表面工作呢?央企在社会责任管理上付出越多回报越多吗?对这些问题的深入研究,一方面有助于公众更加全面、清晰地了解央企社会责任的发展现状和取得的成效,提高企业运营的透明度;另一方面,有助于央企洞悉当前发展社会责任的经验和问题,并结合外部环境和企业发展实际,确定合理的社会责任推进路径和重点工作内容,从而进一步提升社会责任管理水平,在提升可持续发展能力方面与国外先进企业站在同一起跑线,同台竞争。

从提出企业社会责任以来,学者对企业社会责任进行了丰富的研究,但基本上是基于西方传统的社会责任理论,如:金字塔理论、三重底线理论、社会契约理论和利益相关者理论等[4]。其中,20世纪80年代后,社会契约理论在研究企业社会责任方面得到快速应用,在借鉴国外研究的基础上,国内学者也进行了相应的研究。李丰团基于契约理论对企业社会责任的涵义进行了解析,为企业社会责任实现路径提供思路[5]。崔丽结合关系契约理论构建了我国企业的社会责任体系[6]。基于利益相关者理论的研究更加广泛,尤其是Carroll[7~8]、Clarkson[9]、Donaldson、Preston 和 Mitchell[10]等均作出了巨大的贡献。Okada基于利益相关者理论,研究了经济繁荣期和萧条期企业社会责任与利益相关者经济行为的关系[11]。国内学者基于利益相关者理论对我国企业社会责任也进行了大规模研究。温素彬,方苑基于利益相关者视角对企业社会责任与财务绩效关系进行了实证研究[12];张兆国,梁志钢,尹开国从利益相关者角度出发对如何承担企业社会责任等一系列问题进行了探讨[13]。在此理论下,学者还对我国企业社会责任评价指标和体系、社会责任信息披露、社会责任与竞争力间关系等许多方面进行了研究。而社会契约理论与利益相关者理论是将政府看作一个利益相关方[14],政府是社会责任的被影响者,这符合高度自由的市场环境,因此利益相关者理论是与西方发达国家高度自由的市场环境相契合的。而我国企业所处的政治、经济和社会明显不同于西方国家,中国的社会主义市场经济制度,其特征是政治干预和二元所有权结构,充分竞争的市场经济制度尚未完全建立,政府不仅是利益相关者理论中的被影响者,还是主动控制者,所以直接将社会契约理论和利益相关者理论用于研究中国企业社会责任问题的研究具有一定的局限性。结合我国实际环境,政治经济学理论更适合研究中国社会责任问题,其考虑了社会责任履行的政治制度和社会环境。

现有文献中从政治干预和社会责任发展阶段结合的视角研究企业社会责任的相对较少,在此环境背景下研究央企社会责任管理的文献更少。本文正是基于中国社会责任的特殊发展环境和阶段,对央企社会责任管理水平与发展能力间关系进行研究和分析,以期发现企业开展社会责任管理提升与发展能力的关系,并进一步探讨当前央企社会责任管理的发展的经验和问题,为“十三五”期间中央企业落实国家战略,深入开展社会责任管理和实践,提升责任竞争力和可持续发展能力提供对策和建议。

一、理论基础与研究假设

由于当前我国处于经济转轨期,尚未形成完善的市场经济制度和高度自由竞争的市场,政府依然掌握着企业经营的关键资源。同时随着我国的改革开放不断深入,越来越多的企业参与国际竞争,企业社会责任也成为我国政治、经济领域中的热点和重点问题。基于此,民营企业通过履行社会责任与政府建立密切联系,以此获得生产资源和优惠政策等[3]。McWilliams等认为,企业社会责任是对企业资源的占用,且投入成本高昂[15]。民营企业通过衡量因社会责任活动得到的利益与其付出成本的大小,以此决定企业是否继续开展社会责任管理和实践。民营企业的这种行为一定程度导致企业社会责任水平与财务绩效、竞争力等呈现出正相关关系。张旭、宋超,孙亚玲以上市医药公司为样本,通过实证研究表明,企业社会责任水平越高的企业,其竞争力越高[16]。而我国央企的经营类别主要出于关系国家经济命脉的垄断行业,其以政府为后盾,实力雄厚,在资源获取上比民营企业更有优势。那么,央企对社会责任管理的高额投入是否带来巨大回报?是否能提高企业的盈利能力和发展能力?

首先,央企管理者属于国家干部,有一定的行政级别,管理者代替政府行使股东权利,在经营企业时遵从国家政策方针和上级指示精神,这有助于管理者职位晋升[17]。因此管理者不断加大在企业社会责任方面的投入,由此造成一定程度的资源浪费,相应的成本则完全由企业(政府)承担[18~20]。再者,企业社会责任的投资回报期长,且更多体现在隐形收益方面,如品牌形象等,不可能在所有阶段都为企业带来显性的一致显性回报[21]。Brammer等的实证结果表明,短期内,社会责任水平与企业财务绩效负相关,但从长期考察,发现企业社会责任水平与财务绩效正相关[22]。而我国社会责任管理尚处于起步阶段[23],社会责任活动未必会获得利益相关者的支持,且没有形成正式的监管部门和合理的评价体系,尚无统一标准评价社会责任实施的有效性和客观水平,约束体系不健全,不足以遏制管理者过度投入的不良行为,进一步造成企业绩效低下。最后,企业履行社会责任帮助其塑造企业形象[24],提升企业无形资产[25],但为企业带来价值的过程缓慢[26],中国实施社会责任管理时间尚短其优势还未凸显。因此,在当前中国经济转轨时期,央企在政府干预下往往不是自发推进社会责任管理,而是由政府自上而下推动的结果;其中管理者因个人职位晋升而实施社会责任管理,造成资源过度占用,进一步增加了企业经营成本。同时由于履行社会责任支付的成本与带来的收益并不同步,前期需要投入大量的人力、物力、财力[27],央企履行社会责任时间短,管理不成熟,利益相关者对社会责任活动关注度和支持不足,一定程度上也增加了当前央企的负担。据此本文做出如下假设:在当前中国转轨经济时期和社会责任发展的初步阶段的背景下,中央企业的管理水平越高其同期发展能力越差,即目前央企社会责任管理水平与发展能力是负相关关系。

二、研究方法

(一)样本选择与数据来源

本文研究对象是截止2014年由国资委直接管辖的112家中央企业(2014年央企有112家,后经重组,现为106家)。数据来自国资委社会责任专栏、中央企业官网、企业历年社会责任报告、年报以及其他正式文件,但由于没有明确规定企业应披露的信息,所以企业间信息披露内容不同,本文根据所需数据进行筛选,最终得到65个研究样本。

(二)指标选择和测定

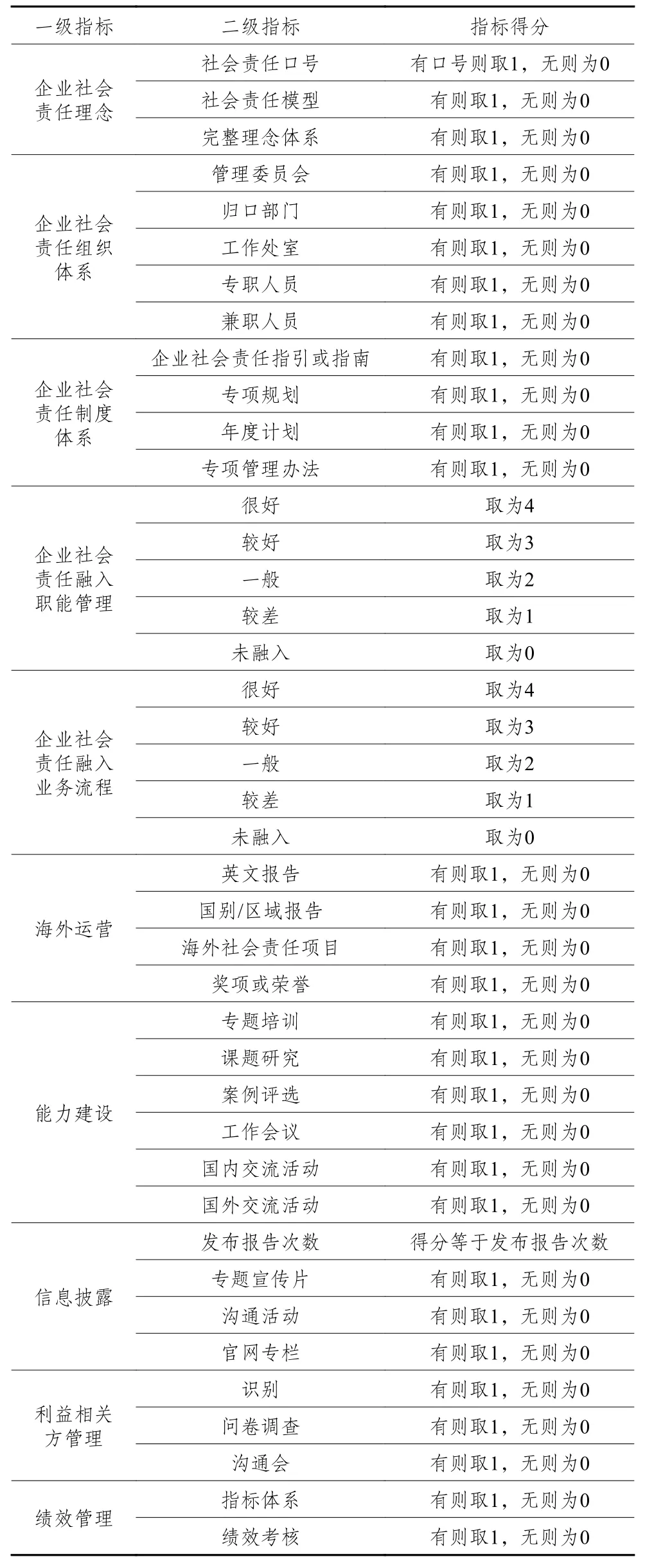

评价社会责任管理水平所选取的指标分为两级,一级指标和二级指标。一级指标共有10个:企业社会责任理念、企业社会责任组织体系、企业社会责任制度体系、融入职能管理状况、融入业务流程状况、海外履责情况、企业社会责任能力建设情况、信息披露情况、利益相关方管理情况、绩效管理情况;二级指标有41个,具体指标和测定方式如表1所示。

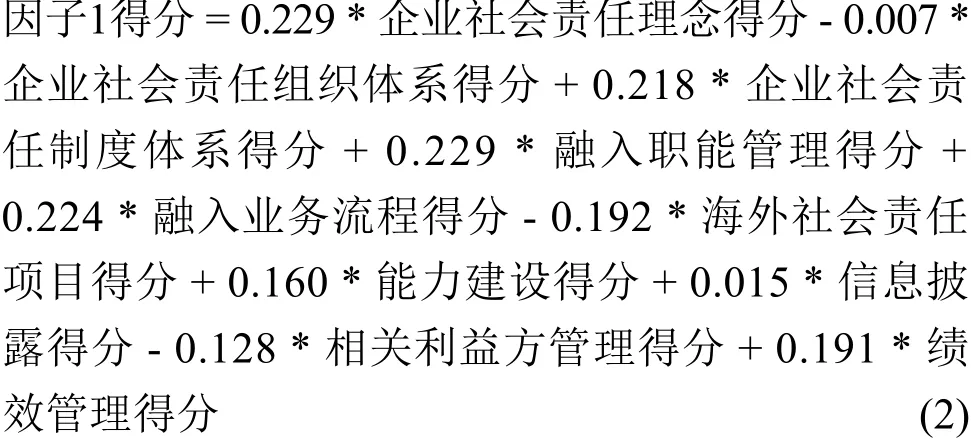

根据上表定义的二级指标的得分方式,并结合企业进行社会责任的相关活动,可得到65家央企中每个企业的二级指标得分情况,然后所属同一一级指标的二级指标得分相加,得到每个企业一级指标得分,如:

其他一级指标计算得分方式与此相同。

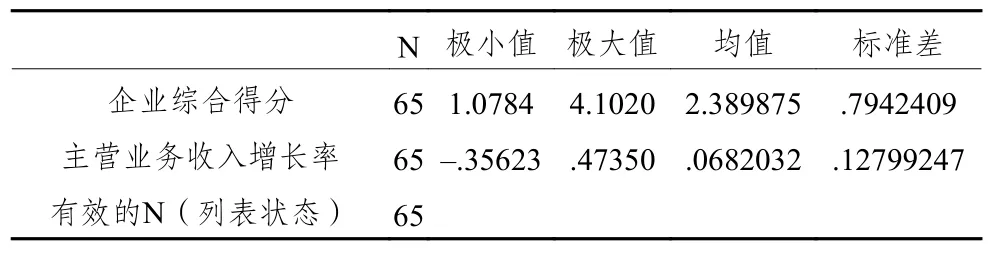

对于企业发展能力的评价指标,已有学者进行了研究,本文借鉴已有的研究成果,从财务角度出发,同时考虑数据的可得性和可行性,本文用主营业务收入增长率反映企业发展能力水平[28~29]。

(三)企业社会责任管理水平的衡量

由于每个指标只能反映企业社会责任管理的某个方面,为全面系统地评价企业社会责任管理水平,本文考虑了众多因素,但指标反映的信息可能在一定程度上重叠。对于此,本文对上述一级指标用主成分分析法进行融合,从10个指标中提取出能够较全面反映企业社会责任管理水平的综合指标,用其评价65家央企的社会责任管理水平。

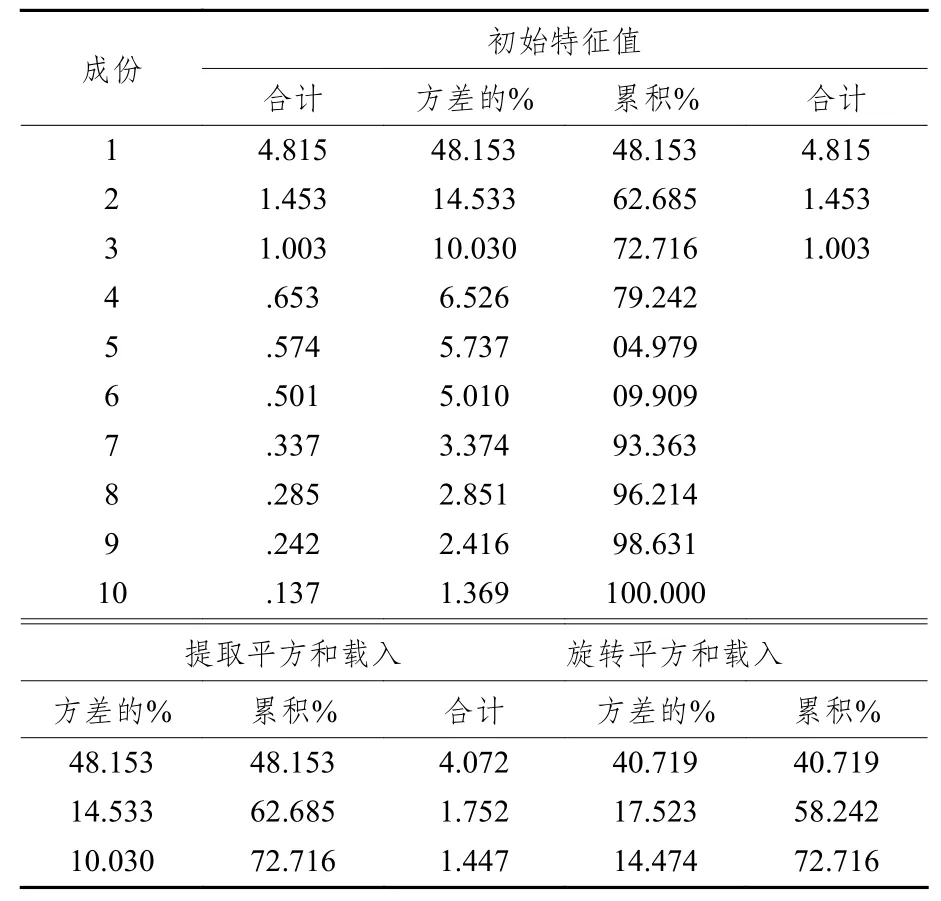

该部分利用SPSS软件对2014年65家央企社会责任管理水平评价指标进行主成分分析,分析结果如表2和表3所示。根据SPSS默认提取特征值大于1的原则,由表2可知,应提取前3个因子,而且前三个因子涵盖了原10个指标72.72%的信息,较全面地反映了10个原有指标涵盖的信息,足以反映样本实质。

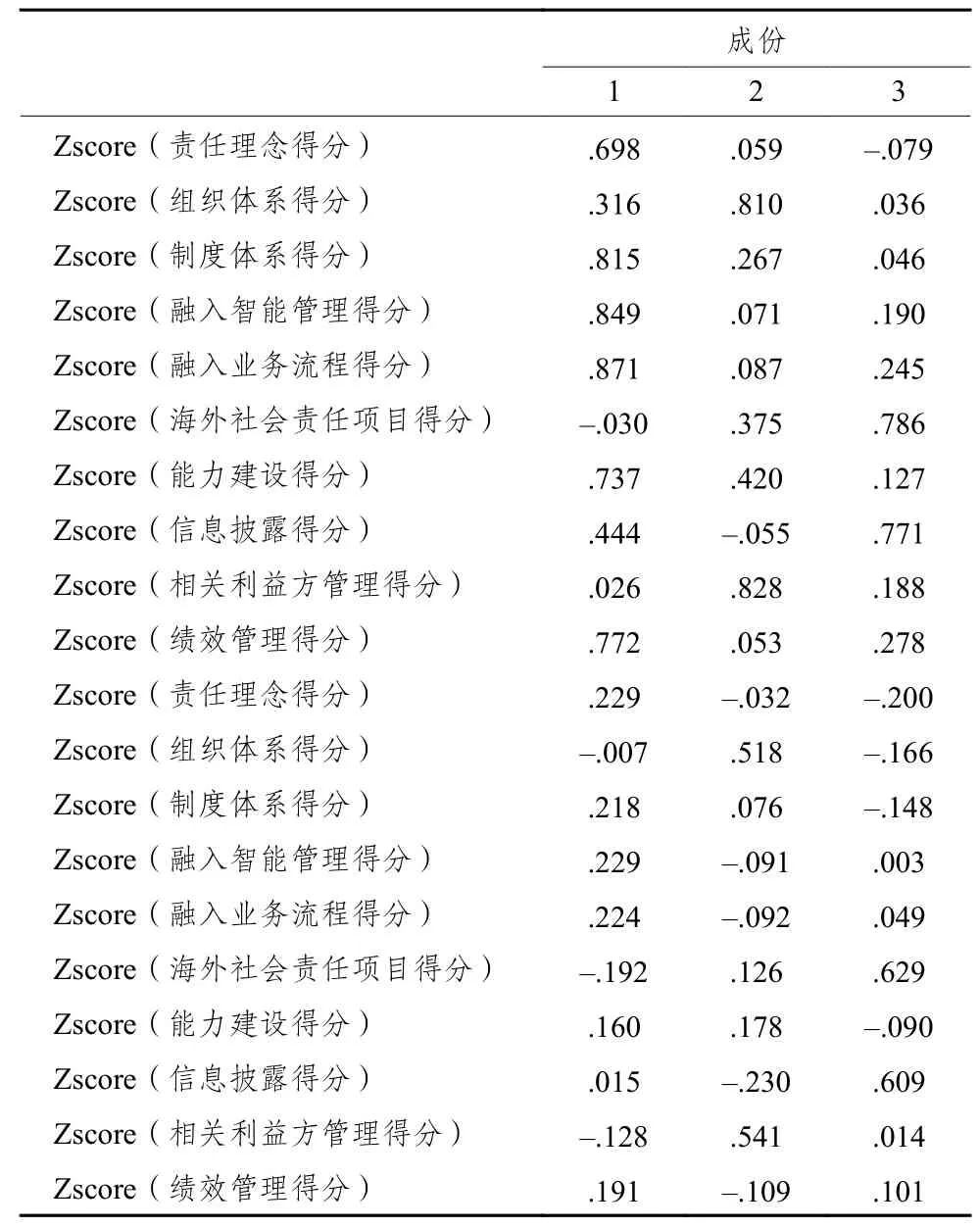

SPSS软件在进行主成分分析的过程中还给出了相应的旋转后的载荷矩阵和各因子的得分系数矩阵,如表3和4。

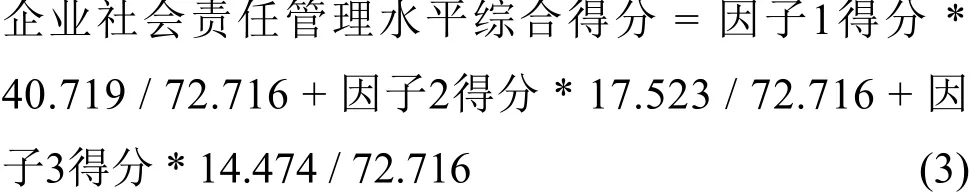

根据表3的因子得分系数矩阵,可得三个因子得分的计算函数:

表1 企业社会责任管理水平评价指标Tab.1 The evaluation index of CSR management level

因子2得分和因子3得分的计算方式与因子1得分的计算方法相同,计算不同因子得分时各变量前的系数不同。

由表2和因子1、因子2、因子3得分可得出评价企业社会责任管理水平综合得分的函数:

表2 因子解释原有指标总方差表Tab.2 The total variance table of factors explaining original targets

表3 旋转成分矩阵Tab.3 The table of rotating component matrix

根据函数(3)即可计算出2014年65家中央企业的社会责任管理水平的综合得分。

(四)模型设定

由于央企规模相对较大并且多数处于垄断行业,因此,模型中未考虑央企规模和行业性质的不同。为了验证上文所做的假设,我们建立如下一元回归模型:

其中,MBRG是企业主营业务收入增长率,SCRMLCS是企业社会责任管理水平综合得分,α是模型常数项,β是变量系数,ε是误差项;企业主营业务收入增长率用来表示企业发展能力水平。

三、实证结果与分析

(一)描述性分析

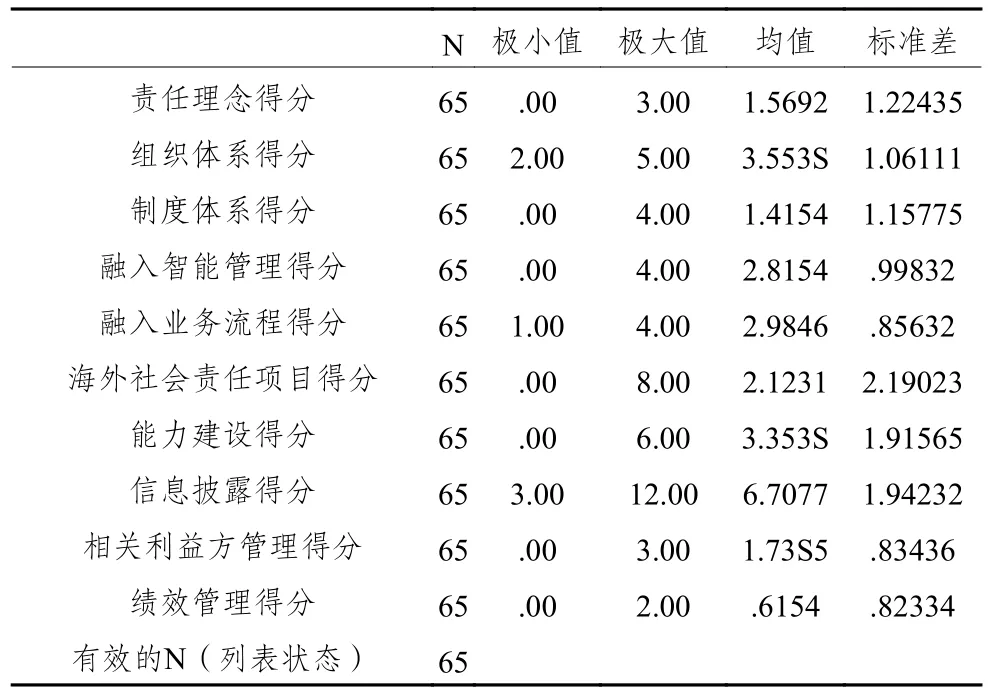

由表4可知,企业社会责任理念、组织体系、制度体系、海外社会责任、能力建设、信息披露6个指标得分的标准差较大,说明央企在社会责任这六个方面管理水平差异较大,一些公司履责水平较高,部分公司有待提高或尚未开展相关活动。从表5还可发现责任理念、组织体系、融入职能管理、融入业务流程、能力建设、利益相关方管理6个指标的最大值分别是3.00、5.00、4.00、4.00、6.00和3.00,平均值分别是1.57、3.55、2.82、2.98、3.35和1.74,表明目前大部分央企较重视上述方面的建设,处于中等偏上水平,管理相对健全,这与国资委在推进社会责任方面的政策制度相对应,即以理念建设为先导、以组织体系建设为抓手、通过自上而下的培训、交流提升企业履责能力,并尝试将其融入职能管理和业务运营,开展系统的利益相关方管理和沟通,提升其运营透明度;而制度体系、海外运营、信息披露和绩效管理4个指标得分的平均值分别是1.42、2.12、6.71和0.62,反映出多数央企在这四个方面的尚处于初级水平,仍有很大提升空间,尤其是制度体系和绩效管理方面是目前央企社会责任管理的短板,这也从一个侧面证明“十三五”期间央企以社会责任规划为主体的社会责任管理提升活动的必要性以及《社会责任绩效分类指引》出台的及时性。由表5可发现总体上央企社会责任管理水平不高,处于中等偏下,而大多数企业发展能力处于中等偏上水平。

由此可知,当前央企在社会责任管理水平方面参差不齐,总体上处于起步阶段,尚未形成成熟的管理体系,各方面仍在探索中前进,难免出现发展不均衡,管理不到位的情况。同时由于政府政策对企业管理者的影响,各企业管理者出于自身目的不同而对社会责任管理的重视程度各异,另一方面可能由于企业冗余资源不同,实施企业社会责任管理会占用一部分资源,增加企业负担,因此企业的社会责任管理水平差异较大

表4 一级指标描述性分析Tab.4 The descriptive analysis of primary targets

表5 模型变量描述性分析Tab.5 The descriptive analysis of model variables

(二)回归分析

由于数据主要集中在1~4之间并且在每个0.25的间距内数据的跳跃性较大,所以本文以0.25为单位,即:1~1.25,1.25~1.5,1.5~1.75,1.75~2,2~2.25,2.25~2.5,2.5~2.75,2.75~3,3~3.25,3.25~3.5,3.5~3.75,3.75~4,4~4.25,取每个单位中所有数据的平均值,形成新的数据组。由此可得到13组新数据,然后对该13组数据进行回归分析。

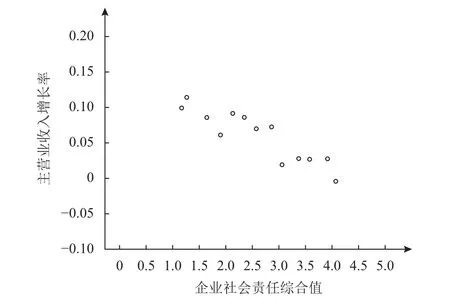

首先,用SPSS软件画出散点图,如图1所示。由图可知,企业社会责任管理水平综合得分越大,企业的主营业务收入增长率则越小,表明央企社会责任管理水平与企业发展能力呈负相关关系,目前,当央企社会责任管理水平越高时,企业的发展能力越弱。

其次,对13组数据进行一元回归分析,结果如表6和表7。根据表6和表7发现调整R2的值为0.823,sig.值为0,这说明企业社会责任管理水平与主营业务收入增长率二者显著相关,表明央企社会责任管理水平与其发展能力显著相关。由表8可知,一元回归系数为-0.034,则由企业主营业务收入增长率与社会责任管理水平构建的一元回归模型为:MBRG=0.149-0.034*CSRMLCS,可知企业社会责任管理水平越高其主营业务收入增长率越小,即在当前政治、经济、社会背景约束下,企业社会责任管理水平越高其发展能力越低,进一步说明企业发展能力与社会责任管理水平呈负相关关系,这与本文假设相一致。由此可知,在当前中国经济新常态背景下,企业社会责任虽未给企业带来希望的回报,但为寻求新的经营管理模式,应提倡中央企业积极探索推进社会责任管理,将社会责任内化为每一个员工的基本行动,并尽早形成统一的管理体系和监督体系,杜绝不良现象的出现,使企业能够持续高质、高效发展。

图1 变量散点图Fig.1 The scatter diagram of variable

表6 模型汇总表Tab.6 The model summary table

表7 回归系数表Tab.7 The regression coefficient table

四、结论与建议

(一)研究结论

首先,结合经济转轨的时代背景和中央企业自身的特点,央企实施社会责任管理往往是政府自上而下推动的结果,而不是企业自发开展的,同时也是企业管理者实现个人价值和地位提升的途径之一。中央企业管理者为取得职位晋升,积极落实国家政策,付出比需要更高的成本推进社会责任管理,但由于社会责任的投资回报期长,而且隐形效益多于显性效益,因此目前这一举措并没有立即为企业创造可观的财务收益,高额成本反而由企业(政府)承担,一定程度上促进了出现中央企业社会责任管理水平与其发展能力呈负相关关系的现象。

其次,央企社会责任管理处于起步阶段,没有完整规范的管理体系和管理理念,央企作为“领头羊”,对社会责任的大力投入是寻求一种可持续高效的经营模式,为企业注入新鲜血液,提升企业参与国际竞争能力的重要尝试。但是由于处于起步和摸索阶段,央企社会责任管理目前仍存在诸多问题,尚未能与现有企业经营管理产生良性互动,也未能为企业带来可观的经济效益,履行企业社会责任的初衷还未得到体现。

最后,当前阶段,企业社会责任主要通过塑造企业良好形象,提升品牌价值,潜在增加企业的竞争力,而这一过程缓慢,需要经过积累才能显现实施社会责任管理的价值。因此,由于中国企业实施社会责任管理的时间有限,未能为企业带来预期的收益和企业综合管理水平的提升,这也导致了当前央企社会责任管理水平与其发展能力是负相关的现象。

(二)对策建议

在中国经济处于转轨期和社会责任管理处于起步阶段的两大背景下,中央企业该如何履行企业社会责任?

其一,强化顶层设计。

国家和政府应提供政策支撑,加快进行市场化改革,构建和完善自由竞争的市场环境,使央企成为完善社会责任管理、推进社会责任实践的行为主体,避免出现自上而下政府推动的结果;同时政府部门应构建“少管”的制度环境,坚持“管违规、管例外”的原则,发挥企业在处理经济、社会和环境协调发展方面的能动性,建立统一的审查标准和相关监督机构,以负面清单规范企业行为,以市场机制推动企业实现可持续发展。

其二,进一步深化责任理念。

树立科学的社会责任观念。深入理解社会责任的定义、边界、内涵、作用和实践方式,坚持以能否促进社会资源的更优配置、能否最大限度地为社会创造价值为标准,树立和实践符合国情和中央企业实际的社会责任观,营造负责任的企业氛围。加强社会责任意识宣贯与引导,内化为企业统一的价值观和行为准则,形成企业履行社会责任的动力机制。推进社会责任理念在中央企业高层管理人员根植,把社会责任理念融入员工的价值追求和岗位职责,使承担社会责任成为员工的自觉行动。

其三,深化社会责任治理

建立健全社会责任组织体系。完善现代企业治理结构,在董事会等决策机构下设社会责任委员会。评估现有社会责任推进机构的有效性,加强和提升在企业重大决策和政策制定过程中的协调和决策能力。建立健全企业各部门社会责任推进机构和岗位的沟通协调机制,加强基层社会责任推进机构的能力建设。建立完善的社会责任制度体系,将社会责任理念和要求融入现有管理制度体系,实现社会责任与企业经营管理活动的有机融合。

其四,推动社会责任全面融入管理和运营

将社会责任融入企业发展战略,实现对战略管理的全面优化。在企业实施战略规划、执行和改进的全过程中引入相关方参与。将社会责任融入职能管理,在人力、营销、财务、核算、运营等职能管理中融入社会责任理念和要求,推动重大决策主动增加社会责任管理流程,全面提升企业基础管理水平。将社会责任融入业务流程,在研发、设计、采购、生产、销售和售后服务等各个流程环节,优化企业生产运营全过程,努力消除负面影响,或将负面影响降到最低。将社会责任融入供应链管理,明确要求供应商履行社会责任,将企业社会责任标准纳入供应商评估体系,实现社会责任从企业内部逐渐向全产业链、全价值链延伸,促进供应链共同履责,鼓励和支持供应商使用社会责任标准和规则。

其五,加强透明度建设

建立和完善社会责任信息披露机制。定期收集和处理社会责任信息,规范社会责任信息披露渠道、程序和内容,保障利益相关方的知情权和监督权,促进形成双方的共识与信任。建立健全社会责任重大事项和突发事件信息披露机制,明确社会责任重大信息披露的程序、范围和责任部门,专项沟通制度,及时进行披露。建立健全社会责任日常信息披露机制,充分利用移动互联网新媒体,及时、准确地披露企业社会责任的重要信息。

其六,加强海外社会责任管理

加强海外项目非技术风险管理。坚持科学的利益观,牢固树立国际投资理念,充分尊重东道国的国家主权和利益及法律法规。深入了解投资国国情,加强非经济技术风险识别与评估,熟悉、掌握和运用社会责任方法与规则,提高跨国经营管理能力,树立海外负责任形象。建立健全海外沟通传播机制,善用国际传播语言与方式,加强海外社会责任信息披露,增强中央企业海外经营透明度。挖掘中央企业海外社会责任故事,打造中央企业海外负责任品牌,争取当地广泛的理解和支持,为中央企业国际化经营营造良好的舆论氛围。

[1] 王文斌.王文斌在中央企业社会责任工作会议上的讲话[EB/OL].[2016-05-01].http://www.sasac.gov.cn/n85881/n326503/c2144044/content.html/2015-12-02.

[2] 高勇强, 陈亚静, 张云均.“红领巾”还是“绿领巾”: 民营企业慈善捐赠动机研究[J].管理世界, 2012(8):009.

[3] 黄群慧, 彭华岗, 钟宏武.中国企业社会责任研究报告: 2009[M].北京: 社会科学文献出版社, 2009.

[4] 李四海, 李晓龙, 宋献中.产权性质, 市场竞争与企业社会责任行为—基于政治寻租视角的分析[J].中国人口资源与环境, 2015, 25(1): 162-169.

[5] 李丰团.基于契约理论的企业社会责任解析[J].商业时代, 2011(10): 81-82.

[6] 崔丽.基于关系契约理论的企业社会责任体系的构建[J].生产力研究, 2015(3): 121-122.

[7] CARROLL A B.A three-dimensional conceptual model of corporate performance[J].Academy of management review,1979, 4(4): 497-505.

[8] CARROLL A B.The pyramid of corporate social responsibility: Toward the moral management of organizational stakeholders[J].Business horizons, 1991, 34(4): 39-48.

[9] CLARKSON M E.A stakeholder framework for analyzing and evaluating corporate social performance[J].Academy of management review, 1995, 20(1): 92-117.

[10] DONALDSON T, PRESTON L E.The stakeholder theory of the corporation: Concepts, evidence, and implications[J].Academy of management review, 1995, 20(1): 65-91.

[11] OKADA I.An agent-based model of sustainable corporate social responsibility activities[J].Journal of Artificial Societies and Social Simulation, 2011, 14(3): 4.

[12] 温素彬, 方苑.企业社会责任与财务绩效关系的实证研究—利益相关者视角的面板数据分析[J].中国工业经济, 2008(10): 150-160.

[13] 张兆国, 梁志钢, 尹开国.利益相关者视角下企业社会责任问题研究[J].中国软科学, 2012(2): 139-146.

[14] RUF B M, MURALIDHAR K, BROWN R M, et al.An empirical investigation of the relationship between change in corporate social performance and financial performance: A stakeholder theory perspective[J].Journal of Business ethics,2001, 32(2): 143-156.

[15] MCWILLIAMS A, SIEGEL D S, WRIGHT P M.Corporate social responsibility: Strategic implications[J].Journal of management studies, 2006, 43(1): 1-18.

[16] 张旭, 宋超, 孙亚玲.企业社会责任与竞争力关系的实证分析[J].科研管理, 2010(3): 149-157.

[17] 黎文靖.所有权类型, 政治寻租与公司社会责任报告: 一个分析性框架[J].会计研究, 2012(1): 81-88.

[18] NAVARRO P.Why do corporations give to charity?[J].Journal of Business, 1988, 61(1): 65-93.

[19] WILLIAMSON O E.The economics of discretionary behavior: Managerial objectives in a theory of the firm[M].NJ:Prentice-Hall, 1964.

[20] FRIEDMAN M.The social responsibility of business is to increase its profits[M].berlin Heidelberg: springer, 2007.

[21] BARNETT M L.Stakeholder influence capacity and the variability of financial returns to corporate social responsibility[J].Academy of Management Review, 2007, 32(3): 794-816.

[22] BRAMMER S, MILLINGTON A.Does it pay to be different? An analysis of the relationship between corporate social and financial performance[J].Strategic Management Journal, 2008, 29(12): 1325-1343.

[23] 黄群慧, 彭华岗, 钟宏武, 张蒽.中国100强企业社会责任发展状况评价[J].中国工业经济, 2009(10): 23-35.

[24] 王艳婷.基于社会责任的企业品牌价值影响因素及提升路径研究[D].天津: 天津财经大学, 2013.

[25] SURROCA J, TRIBO J A, WADDOCK S.Corporate responsibility and financial performance: The role of intangible resources[J].Strategic Management Journal, 2010, 31(5): 463-490.

[26] MULLER A, KRAUSSL R.Doing good deeds in times of need: A strategic perspective on corporate disaster donations[J].Strategic Management Journal, 2011, 32(9): 911-929.

[27] WANG H, CHOI J.Too little or too much? Untangling the relationship between corporate philanthropy and firm financial performance[J].Organization Science, 2008, 19(1):143-159.

[28] 王琦, 吴冲.企业社会责任财务效应动态实证分析—基于生命周期理论[J].中国管理科学, 2013, 21(11): 542-548.

[29] 金水英, 吴应宇.知识资本与企业发展能力的关系—基于面板数据模型的实证研究[J].软科学, 2008, 22(10):94-99.

编 辑 何婧

Study on Relationships Between Social Responsibility Management Level and Development Capacity of Central Enterprises

LI Chun-fa AN Tian-tian

(Tianjin University of Technology Tianjin 300384 China)

With China’s economic and social development to enter the new normal as well as facing the important test of “four period superposition”, corporate social responsibility is valued and practiced by more and more enterprises as an important means to enhance competitiveness and achieve sustainable development of enterprises, particularly in the context that resources and environmental issues become increasingly prominent and social contradictions continue to highlight.Since 2008, as the lifeblood of the national economic and social development, the central enterprise directly under the supervision of SASAC has carried out a series of social responsibility management and practical activities, and achieved certain effect, but there are some problems.Based on this background, this paper deeply studies the relationship between social responsibility management level and development capacity of the central enterprise.Whether the central enterprise acquire more rewards or burdens when they make lots of efforts.The results show that, under the background of China’s economic transition,economic downturn and exploratory stage of social responsibility management, the social responsibility management level of the central enterprises is negatively related to its development ability.This means that the development ability of the central enterprise is weaker, when the central enterprise pay more efforts to social responsibility, and the level of management is higher.The reason is that this has important relationships with the current China’s economic transition, social environment and the limitation of social responsibility development as well as its development stage.Therefore, the central enterprises should treat and carry out social responsibility work rationally, undertake targeted corporate social responsibility according to the actual situation of enterprises,and achieve the deep integration of social responsibility with daily management and business activities of the enterprises for providing products and services beyond expectation to all stakeholder, so as to realize the harmonious development of economy, society and environment, as well as enhance the responsibility competitiveness.

social responsibility management; development capacity of enterprises; economic transitional period;initial stage; central enterprise

F272

A

10.14071/j.1008-8105(2017)06-0076-08

2016-06-24

天津市艺术规划项目(D16044);天津市科技计划项目(16ZLZF00100)

李春发(1968-)男,天津理工大学管理学院教授;安甜甜(1990-)女,天津理工大学管理学院硕士研究生.