美国农业保险扶贫政策制度综述

2017-12-01闫耀灵

□郑 军 闫耀灵

[安徽财经大学 蚌埠 233030]

美国农业保险扶贫政策制度综述

□郑 军 闫耀灵

[安徽财经大学 蚌埠 233030]

美国政府反贫困政策体系的创立可追溯到20世纪30年代,《社会保障法》的颁布是其开始的标志。作为全球最大的农业保险市场,农业保险在这一体系中起到了不可替代的作用。美国农业保险制度经过一系列改革,形成了完善的运行机制,它作为一项创新支农扶贫政策,具有广泛的覆盖范围和各种保障计划,并且通过双向财政补贴手段进行保费补贴,确保农业保险的正常运作。再保险机制以及巨灾援助计划等手段则充分保障了农民收入,成功促进了本国农业经济的发展。我国需要借鉴国际经验,尽快完善农业保险制度,加快发展。为此从制度分析的角度,了解美国反贫困体系的发展,对美国农险扶贫政策的政策框架、保障水平等核心内容进行剖析,得出的建议对我国农险扶贫的实践有指导意义。

美国;农业保险;扶贫政策;制度框架;成功经验

一、引言及文献综述

美国虽然是世界上最发达的资本主义国家,但仍存在着贫困这一突出的社会问题,历届政府都在扶贫减困方面采取了一系列措施,其中农业保险政策做出了巨大贡献。自1938年美国国会通过《联邦农作物保险法》,直至2014年颁布新农业法案,美国政府不断完善和优化农业保险体系,以便更好地发挥农业保险的扶贫作用。2012年美国曾遭受旱灾,美国农产品出口总量有所下降,但是2013年依然达到了1575亿美元①。由此可见旱灾并未对美国农业经济带来巨大影响,农业保险的收入保障功能可见一斑。我国的农业保险起步较晚,但进入21世纪后有了长足发展。截止2017年初,农业保险开办区域已覆盖全国所有省份,承保农作物品种达到211个,保险保费规模位居世界第二,仅次于美国[1]。目前在我国,扶贫工作已进入冲刺阶段,但是农业保险由于法律制度不完善、财政补贴力度有限等现状约束,尚未完全发挥出在扶贫工作中的功能。因此借鉴美国农险扶贫的经验,将推动我国精准扶贫进程。

在美国,对农业保险的研究可以追溯到20世纪20年代。在早期的研究中,主要探索农业保险可能的形式、对农业保险需求的影响因素有哪些、农业保险对农业经济的具体影响等。较为经典的研究成果有Valgren对作物保险计划基本原则的阐述[2];Neumann和Morgenstern认为期望效用最大化可以解释消费者对保险的需求[3];Arrow利用效用函数解释了消费者出现保险需求的条件[4]。1980年农业保险在美国全面实行之后,学者对农业保险进行了更为全面和系统的研究。Kramer通过对美国之前的农业保险制度进行研究,提出政府有必要对农业保险进行干涉[5];Goodwin通过对相关数据的测算,认为农业保险确实提高了农民的收入,可以看作政府的一项转移支付[6];Skees认为应该进行保险创新,在低收入地区实行指数型保险[7]。

由于美国农业保险体系高度发达,我国学者为了吸取成功经验,进行了较多的研究。庹国柱[8]、丁少群、庹国柱[9]等发表的文献主要对国外较为成功的农业保险体系进行了介绍,其中以美国经验居多;林人慧将中美农业保险政策环境、保险主体等进行了比较[10];冯文丽较为详细地归纳了美国农业保险的历程、框架结构、主要险种等[11];张祖荣、王国军研究了我国农业保险财政补贴效应[12];朱俊生提出了创新农业保险经营模式的建议[13]。可以看出,以往的研究主要集中在农业保险的发展历程,从扶贫角度出发,而对农业保险扶贫作用的相关研究有所缺乏。本文结合前人研究成果,在我国当前“精准扶贫”的背景下对美国农业保险进行制度分析,讨论了农业保险如何在美国实现扶贫效应,最后提出如何将成功经验运用到我国农业保险制度,以助力精准扶贫进程。

二、美国农业保险扶贫政策的制度演变

1935年美国《社会保障法》颁布以来,美国的反贫困体系开始逐渐形成。在初期阶段,美国政府强调凯恩斯主义的“国家干预经济”,不断兴建公共工程,在全国范围内推行联邦救济计划,由政府承担了大部分的贫困救助责任。20世纪五六十年代过后,肯尼迪政府时期实施的大量福利政策使得政府财政负担加大,形成了新的社会问题。自此美国政府开始进行综合改革,克林顿政府的“福利改革法案”成为美国反贫困体制完善的重要转折点。同时为了有效保护农村经济,美国政府一直致力于开展农作物保险计划,通过农业保险降低贫困人口比例。根据FAO(2015)统计数据,美国农地面积为40543.7万acres,是名副其实的农业大国。如何保障农民收入,成为了一项特殊而艰巨的任务。

(一)社会分散扶贫阶段:1938~1964年

美国作为一个移民国家,在发展初期贫困并非突出的社会问题。在美国早期的救济模式中,地方与个人的责任处于分散状态,穷人获得救济仅包括教会救济、家庭救济等民间方式,此外还有一些类似收容所的社会救助机构。1929年美国的股票市场崩溃,经济遭遇大萧条。经济衰退导致全国范围内失业、无家可归者的数量急剧上升。面对日益严重的社会问题,传统的社会民间救济与寥寥可数的政府救助措施显得杯水车薪,私人和各地救济显然不足,因此美国联邦政府开始制定社会福利政策,承担起主要的救助责任。罗斯福总统执政时期,联邦政府兴办公共工程和实施大规模援助计划,被视为解决失业的有效手段,同时还能重新振兴经济。在随后的20年中,肯尼迪、约翰逊总统在执政期间进一步完善了各类反贫困制度。

在“大萧条”时期,农业同时受到了严重影响,农产品价格急剧下降。为了保护农业经济,联邦政府于1933年通过了《农业调整法》,但由于自然灾害等多种因素影响,《农业调整法》并没有成功发挥收入保障作用,农业保险成为了当时几乎唯一有效的手段。1938年美国国会通过《联邦农作物保险法》,国营保险机构FCIC被美国政府授权运营农业保险,直接向农户提供农业保险。然而早期的保险制度并没有起到应有的作用,原因在于运营成本高而参保率较低,并且缺乏足够的资金来应对巨灾风险。1948年,美国农业保险只覆盖了小麦、棉花、亚麻、烟草4种农作物,总共只有391项县级农作物保险计划[14]。

(二)福利政策阶段:1965~1994年

从“新政”到“伟大社会”时期,美国的社会福利观念有了较大转变。反贫困是联邦政府的基本任务,政府还制定各种公共项目计划以满足最低扶贫要求。肯尼迪总统曾于1964年提出“伟大社会”施政目标,并于1965年制定美国历史上首个贫困线。然而这一标准无论是横向比较(与相同时期的不同国家),还是纵向比较,本国历史水平都是偏高的。此时政策所注重解决的已不再是贫困人口基本的生活问题,而是需要对相对贫困人口的就业、平等、教育、医疗保健和发展等一系列问题进行解决。这一时期开始推行的反贫困政策主要有缴费型的社会养老保险(OASDHI)计划和三项家计调查式的公共援助项目——现金类的“对抚养未成年儿童家庭的救助”(AFDC项目)、实物类的食品券(Food Stamps)项目及医疗救助(Medical)计划。并且AFDC计划是这些福利政策的核心计划[15]。反贫困体系经历了如下发展,见表1。

这一时期,政府对农业保险同时进行了较大规模的改革。1980年,《联邦农作物保险法案》出台,目的在于提高参保率,降低保险参保门槛,并首次提出由联邦政府和私营公司共同运营农业保险的机制。法案扩大了参保农作物范围,也降低了对地区的限制,但是参保率仍然低于预期。1994年,美国颁布了有关作物保险改革的法案,其中提到农户必须购买巨灾保险。这一规定进一步推动了美国农业保险制度的完善。同时法案进一步改进了农业保险的赔付制度,有效缓解了以往农业保险赔付率过高的问题。这一次改革主要针对农民收入,在对农民生产力水平、经济能力等因素分析的基础上,巩固了农业保险的地位,进一步提升了农业保险的保障作用。

表1 美国主要反贫困政策历程

(三)综合改革阶段:1995年至今

20世纪五六十年代期间,虽然政府实施了大量的福利政策,但同时也带来了诸如福利支出加剧财政负担、单亲家庭数量增加等一系列社会问题。福利水平并没有向公众所期望的高度提升。这一时期的政策开始关注家庭,比如食品券计划、劳动所得税抵免计划等。政策在面向家庭的过程中,并没能正确估计它所带来的影响。以未成年子女援助计划为例,它的初衷本来是保障未成年儿童的福利水平,降低单亲家庭的负面影响,但这一计划的实施却加速了单亲家庭的形成。社会上对于这一扶贫体系的批评声也越来越大,同时政府本身的财政负担也在不断加大,显著削弱了政府调控宏观经济的能力。随着社会上质疑声的日益提高,美国政府开始整改现有计划,以就业需求的增加作为主要目的,并将大多数项目建立于短期基础之上。

与此同时,在政府监管的前提下,农业保险也进入了市场化运营。美国政府于1996年规定,国营保险公司不再经营农险业务;农业保险公司要受到风险管理局的监管。依据《1996年联邦农业完善与改革法案》,RMA将代表FCIC监管美国农业保险计划,负责农业保险费率的制定、保险费的管理、保险补贴的支出,而不再负责农业保险单的销售、服务与理赔,这些事项全部交由私人保险公司运营和负责[16]。此后,美国还不断进行险种创新,在部分地区推出了指数型农业保险、特种农业保险等符合多层次需求的险种,满足了不同的保障需求。

三、美国农险扶贫政策的制度框架

(一)美国农险扶贫的覆盖范围

农业保险是农业生产者规避风险的有效手段,同时也是反贫困政策的重要组成部分,美国政府对农业保险的支持性政策使得农业保险可以完全发挥出在扶贫中的作用。政府以财政收入对投保人的保费、保险公司的管理费用进行补贴,赋予保险公司税收优惠待遇。同时还负责管理保险公司的再保险。这些职能通过风险管理局(RMA)得以实现。风险管理局可以为超过100种作物提供相关保护,既包括常见经济作物,也包括特殊作物;既包括自然灾害,也包括经济风险。与我国“广覆盖,低保障”的农业保险保障水平不同,美国的农险覆盖范围广,并且政策制定非常具体,主要包括以下几类计划。

1.适用于产量损失的计划

这类计划主要是针对灾害造成的减产,包括实际历史产量保险计划、产量保障保险计划。实际历史产量保险计划主要是针对旱灾、冰雹、飓风等自然灾害造成的减产进行保险,农业生产者应根据往年该种作物的规定比例进行投保,比例一般为50%~75%,有的地区可达到85%;农作物的投报保价格通常是风险管理局公布价格的55%~100%。而产量保障保险计划与前者只在价格方面有所不同,它使用预期价格计算保险总额,预期价格由期货交易所特定期货合约的价格所决定。农户在选择投保价格时一般确定在预期价格的55%~100%②。

2.适用于收入损失的计划

它主要针对因各种原因导致农产品价格的损失进行补偿,包括实际历史收入保险计划、调整后总收入保险计划、区域风险保障保险、美元计划、收入保障保险计划等一系列政策。它们分别对历史平均收入、平均农场总收入的一定比例后农场整体收入、某一地区的灾害遭遇、因损害性事故导致产量下降和经济损失、实际价格低于预期或自然灾害造成的损失等进行保险,以保障农业生产经营者的实际收入。

3.适用于巨灾损失的保险计划

即巨灾风险修正保障条例计划。它的投保对象是单一农作物的产量,当重大灾害发生导致减产时进行赔付。一般来说当农作物损失超过50%时即可触发。这类保险计划的保险金由联邦政府承担,农户仅需为每种参保农作物支付300美元的管理费用,而生产规模小的农户甚至可以免除管理费。当农作物损失超过50%时,此类保险项目将赔付风险管理局公布的农作物价格的55%[17]。

(二)美国农险扶贫的监管与法律体制

1938年美国颁布《联邦农作物保险法》,在1980年对该法案进行修正,允许私营公司参与运营农业保险并开始对保费进行补贴。此后1994年的《农作物保险改革法案》中,美国政府又对农作物保险法进行了修订,在《农业保险修正案》中明确进行规定,如果农民不参加联邦政府的农作物保险计划,农民将不能得到政府的其他福利计划,如农产品贷款计划、农产品价格补贴和保护计划等;而且还规定农民必须先购买巨灾保险,然后才能购买其他农业保险[18]。这些规定通过强制农民参加保险,有效降低农业风险。2014年,美国出台新的农业政策。新的农业政策并未对原有保障水平进行较大修改,但在原有作物保险品种基础上增加了新的险种,并重新规定了部分已有项目,目的在于进一步发挥农业保险在农业安全保障中的作用[19]。

(三)美国农险扶贫的保障机制

1.农业巨灾风险管理机制

美国农业巨灾风险管理制度体系由美国农业部创立,主要有两大分支:一是由风险管理局管理的农业保险制度体系;二是由农场服务局管理的农业自然灾害援助制度体系[20],此处着重介绍农业自然灾害援助制度体系。它通过一些自然灾害援助项目来保持经济的正常运行。美国农业部农业服务局提供了一系列自然灾害援助、收入保障及营销贷款等服务来给予本国农民、农场主以及时的帮助。一旦发生自然灾害,农业服务局会立即行动,开展灾害救援。目前的灾害援助项目已经覆盖种植业、畜牧业等主要农业产业,可以为农业生产者遭受的多种自然灾害提供经济支持。

美国政府同时通过联邦农作物保险公司向私营保险公司提供再保险,目的是有效降低农业巨灾风险。除了再保险以外,当保险公司遭受巨灾冲击而无法赔偿农户的损失时,可以向农业部申请信贷资金以及发行财政部许可的定期票据或债券以筹措赔偿资金[21]。其实就是保险公司为农业生产提供保险,联邦公司为保险公司提供保险的模式。2014年美国的新农业法案中对商业保险公司的再保险政策做出了一些修改,包括根据承包历史将各州的农业风险划分为两个等级;降低经营费用补贴;降低超赔分担比例等一系列规定。

2.美国农业保险财政补贴机制

美国政府制定了双向补贴机制,这一制度主要适用于农户和保险公司,同时还可促进政府与二者之间的有效合作,提高财政资金利用效率。补贴机制对保费、保险公司管理经营费用和再保险都进行了补贴。对于保费补贴的章程,具体内容由美国农业法案和联邦农作物保险法案加以规定,对于经营管理费用和再保险费用的补贴则要遵守《标准再保险协议》。补贴机制大体可分为以下几种机制。

(1)再保险支持机制

再保险机制作为补贴制度的核心,对保险公司的保费确定、承保规则和理赔标准做出了一系列限制。例如,禁止保险公司进行价格竞争,必须接受政府制定的价格水平;不得违反政府规定的理赔标准。只有遵守上述规定,保险公司才能接受再保险保障。而保险公司之所以愿意接受这些约束也正是为了获得多项再保险的支持。政府为保险公司经营的农业保险提供成本相对较低的再保险支持选项,当然也会考虑到地方的风险差异从而提供不同损益共担份额。

(2)保费补贴制度

由于不同的地区农业风险不同,为鼓励居民积极投保,美国根据保险单位、保障单位和保险险种的不同进行差异化财政补贴。如果保险单位可以覆盖较高分散程度的地理区域以及较多品种的农作物,那么该单位便可以获得较高比例的补贴。因为它的风险分散程度相对较高。其余保险单位如基本单位,补贴比例保持不变。企业单位与全农场单位的规模较大,所以有着最高的补贴比例;企业单位则有着第二高的比例,它们同样能提高风险分散效率[22]。选择性单位和基本单位的风险分散效率最低,所以补贴最少。

(3)经营管理费用补贴制度

政府实行对保险公司经营管理费用的补贴机制一方面是为了降低农户购买保险的门槛,另一方面也是为了降低公司运营成本,如日常经营费用、销售费用等,从而调动保险公司运营农业保险的积极性。政府通常按照保费的固定比例进行核算,不同的险种享受不同的比例。依据2010年《标准再保险协议》,政府对保险公司的巨灾定损费用补贴为其保费的6%,对团体保险产品的经营管理费补贴为12%,对其他保险产品的经营管理费补贴为18.5%[23]。

3.再保险机制

农业保险的显著特征包括高风险、高赔付、低利润,一旦发生较大规模灾害,单独的保险公司承担能力有限,最终保险公司和投保的农户都会遭受巨大损失。同时,如果全部损失都交由保险公司承担,较低利润还会降低其参与农业保险的积极性。这就需要针对农业保险建立再保险机制。美国的农业再保险机制是农业巨灾风险分散体系的核心,商业保险公司可以向联邦农作物保险公司购买畜牧业和种植业的巨灾保险,一旦出现大规模自然灾害政府会代保险公司赔付较高的比例,有效维护了国家农业安全。

在已经建立再保险机制的国家里,美国的再保险机制是最成熟的,运行效果也是最好的,曾颁布一系列法律法规为保险机制的顺利实施提供法律保障。1980年美国曾修订《联邦农作物保险法》,在农业保险体系中引入了商业保险公司,而正是这一修改为农业保险再保险机制的建立提供了法律依据。自此之后联邦公司便将工作重点由农业保险转移到了为商业保险公司提供再保险,二者之间的关系由《标准再保险协议》确定,简称SAR[24]。SAR确立了这样一种框架,即联邦公司与商业保险公司“利益共享,风险共担”,这有效激励了商业保险公司参与农业保险经营。

四、美国农险扶贫政策的扶贫效应

(一)对农民收入的保障作用

1.逐步提升的保费补贴比例

在1980~2012年期间,美国农业保险的赔付比例一度超过了50%,甚至在大部分时期超过了100%。这对于经营农业保险的保险公司而言,农业保险非但不能带来盈利反而会造成亏损,因此只能通过提高费率来弥补。但由于农业保险的费率本身就要高于一般的财产保险,再次加高的费率会抑制农户投保的积极性,降低了投保积极性,农业保险也就无法发挥出它的作用。

为了解决这一问题,1994年美国政府大幅提高了政府对于保费的补贴比例,自此参保率也有了很大的提升。由国家财政统一负责,农作物和畜牧业的保费都可得到政府补贴。对于种植业保费补贴,农作物保险保障水平决定其补贴比例。例如政府会全额补贴巨灾风险的保费,因为它的保障水平最低。而附加农作物保险的保障水平如果大于等于50%,保障水平的提高意味着逐渐地降低了保费补贴比例,有效提高了财政资金的利用效率。表2为美国农作物多种险的保费补贴比率。

表2 美国农作物多种险的保费补贴比率

美国政府通过差异化保障,实现了保费补贴与财政收入的有效联动,实现了财政资金的有效利用,同时满足了不同农民的投保需求。保费补贴降低了农民参保的成本,提高了农民参保积极性。并且农民可以选择与自身风险相配的保险水平,实现了农业保险对农作物产量、价格等多方面的保护。另一方面,保费补贴也促进了保险公司的积极性,缓解了农业保险供需之间的矛盾,使得保费维持在农民和公司双方都能接受的水平上,农业保险得以更好地发挥收入保障的作用。

2.健全的农作物保险制度

最初美国农业保险只覆盖了少数几个主要品种,如小麦、棉花、亚麻、烟草等;随着农业保险体系的不断完善,2015年农业保险覆盖的品种已经超过120种,涵盖了主要的农作物品种,为农民构建了较为全面的保障。

美国农业保险体系包含多种农作物保险产品,总体来说可以划分为两大类:多风险农作物保险和雹灾保险。这一分类是基于保险责任的。多风险农作物保险的保费由风险管理局补贴,同时经营该险种的保险公司也可以得到保险,但同时费率与保险对象也由风险管理局决定。它是联邦农作物保险计划中的一种,风险管理局授权17家保险公司经营此类保险。保险公司也有直接经营的保险品种,如牲畜保险和雹灾保险,无须接受风险管理局管理。它们不属于联邦农作物保险计划,同时购买不受季节限制。与上述保险不同,私人部门提供雹灾保险,并且可结合其他农作物保险计划中的险种。它针对由雹灾或火灾导致的损失。除了上述传统农业险种,美国农业市场还不断开发新的保险产品。例如畜牧价格保险、气象指数保险等。它们为投保人提供了覆盖面更广的保险范围。

除了上述保险产品,保险公司根据自身所处地区、承保对象等情况的不同,设计出了多种具有补充性质的农作物保险产品。与20世纪三四十年代美国农业保险刚刚起步时相比,当前农业保险计划已包含了超过150种作物,农户可以选择300余种由保险公司经营的险种,不仅全程覆盖了主要的粮食作物,比如小麦、玉米、大麦等,还有一些区域性农作物也被纳入了,比如草莓、豌豆、柑橘等,此外,农业保险险种由农业种植业扩展到了畜牧业、养殖业等领域[25]。

(二)对农业经济的整体影响

1.增强美国农业经济抵御自然灾害和风险的能力

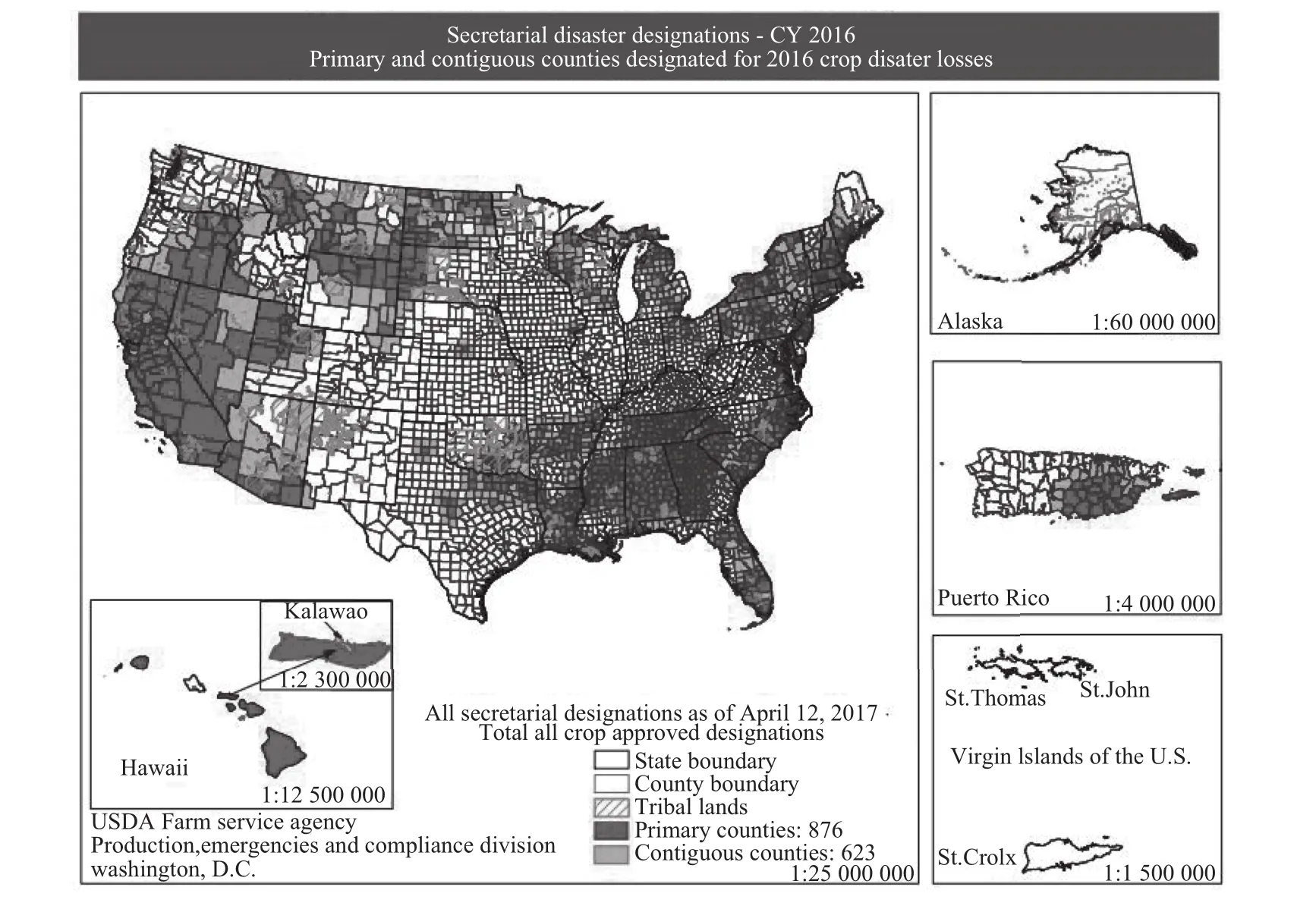

在以往的农业经济发展模式中,各个地区的农业独立发展,独立承担本地区可能遇到的各种风险。如果风险较小,虽然是独立生产但是可以通过以往盈余来弥补亏损;但如果灾荒比较严重,独立的地区往往很难度过,就会影响到农业再生产能力,严重的甚至会造成农业经济危机。图1为2016年美国遭受自然灾害的农业地区图示。

图1 2016年美国遭受自然灾害的农业地区

美国政府将农业保险政策由传统的政府直接补贴受灾地区转变为对受灾地区保费的补贴,有效提高了参保率,也整体增强了抵御风险的能力。政府承担农业巨灾保险计划的全部保费支出,农场主则依据自身财产状况为每种作物支付50美元及上限300美元的管理费用,经济条件不足可以免缴。政府对于自然灾害造成的损失赔付较高,以家畜赔偿计划(LIP)为例,LIP为因恶劣天气或被联邦政府引入的野生动物攻击导致家畜损失的农户,LIP支付金额等于牲畜平均市值的75%。应急保护计划(ECP)也是应对巨灾风险的计划之一,它帮助农民和牧民修复自然灾害造成的农田损害,并在严重干旱期间建立节水设施。ECP通过向牧场主和农民提供资金和援助来修复受损农田或安装节水设备。

农业保险赔付的重要来源是征集全国范围内往年的盈余,收入来源宽泛并且稳定。美国政府还稳定推进巨灾保险的证券化,并且发行“巨灾债券”筹集资金,将保险市场与资本市场结合起来,拓宽了筹集资金的渠道。总体而言全国范围内对农业保险的推行有效增进了农业经济整体抵御灾害的能力。

2.扩大美国农业的再生产能力

在传统的农业经济发展过程中,出于对自然因素、经济发展等不确定性因素的考虑,农业生产者会人为限制生产规模,不会将尽可能多的资源投入生产,并会通过主观判断等方法寻找自己认为最合适的生产规模。而出现农业保险政策之后就会减少农户对风险的担心,从而更倾向使用有限的资源来尽量扩大生产规模,提高农业总产值。扩大农业再生产在一定意义上充分利用了可能闲置的资源,提高了资源利用率,最终促进美国经济的整体发展。

3.对农业经济发展的有效促进

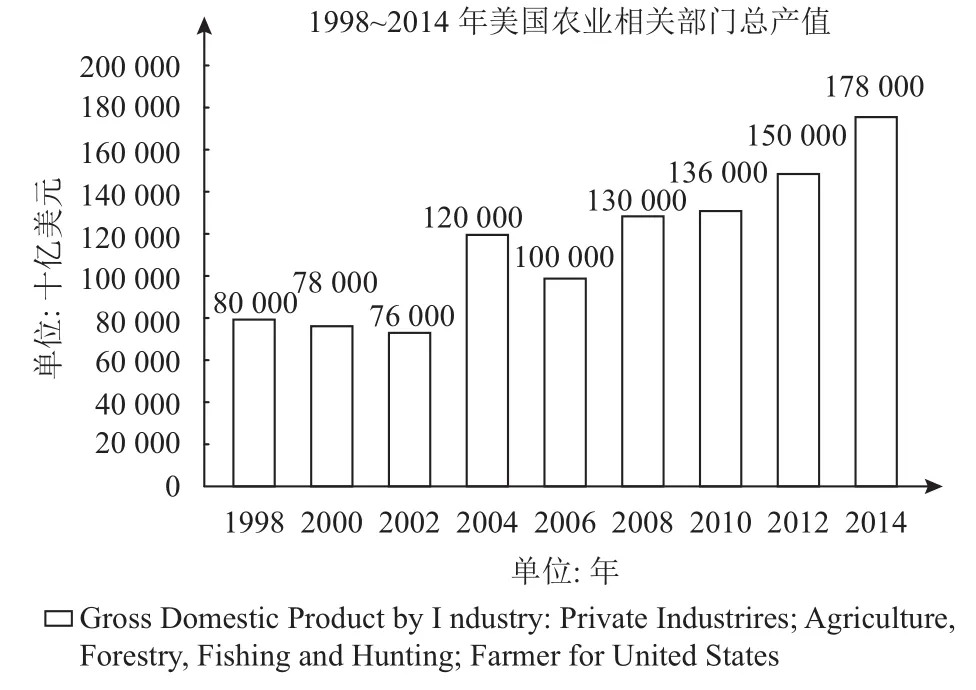

农业作为国民经济中的基本物质生产部门,具有不可替代的作用。美国从保险业立法入手,结合先进的服务业保障农业的发展,运用各种政策扶持农业发展并有效调控宏观经济。农业保险的效益及其规范性因为有了完整的法律体系支持,提高了民众保险意识,稳定了农业经济发展。1998~2014年美国农业、农场等相关部门的生产总值如图2所示。可以看出,生产总值呈现上升趋势,农业保险发挥了重要作用。

图2 美国农业相关部门生产总值

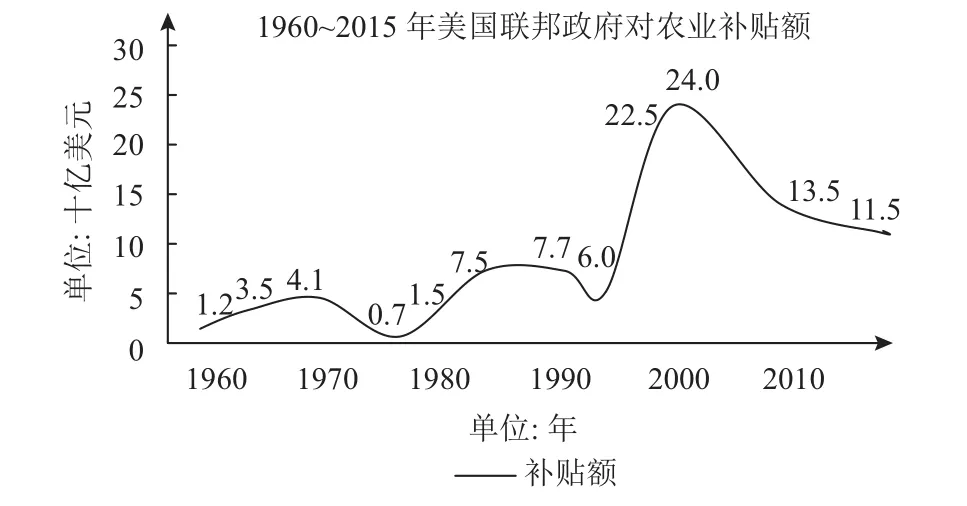

农业保险的政策实施是通过保险赔付的形式,对受灾地区进行经济援助,从而缓解灾害对农业经济的损害。保险赔付同时降低了局部自然灾害与风险对美国经济整体的影响,实现全国范围内经济的稳定,有效巩固农业经济的基础地位。另一方面来讲,美国政府对农业保险的补贴也可视作对农业发展的投入,为本国农业经济的发展提供了巨大的财政支持,也在一定程度上促进了农业经济的发展。图3为联邦政府截至2015年对农业的补贴

图3 联邦政府历年对农业的补贴

五、美国农险扶贫模式对我国扶贫的借鉴作用

美国农业保险由最初的私营模式,到后来政府渐渐进入农业保险运行体系,在改革中不断完善。法律确定了农业保险的地位,规定了农业保险的保障范围,明确了它的社会经济性质。实践中,一方面有效规避因农业保险公司失误或盲目投保而为农业生产者带来的损失,规范了农业保险公司的经营方式。另一方面,对经营农业保险机构的职责、权利也进行了划分。明确的制度规定有效提高了农业生产者对农业保险的肯定,增强了保险意识,最终达成稳定农业生产的目的。

(一)完善相关法律及政策

在我国虽然有《农业保险条例》对农业保险范围进行了界定,但是对农业保险的定性并不明确。我国对于农业保险扶贫的规范性文件多为政策性文件、行政规章与法规,并没有健全的法律体系,农险扶贫体系的法律规范能力不强。与此相对的是美国,从1938年的《联邦农作物保险法》实行开始直到2014年的新农业法案颁布,农业保险法律体系非常完善。我国政府应尽快制定专门针对农业保险的法律,明确其地位和性质,划分政策性和商业性特征。以法律形式规定农业保险的组织体系、经营范围、基金管理、率制定、赔款标准,合理配置农民保险权力,有效推进国家精准扶贫战略。

(二)改革政府财政补贴制度

在2008年,中国农业保险保费收入规模达到世界第二,农业保险市场规模居亚洲第一位。中央政府不断加大对农业保险的财政支持,中央财政对农业保费补贴金额由2007年的21.5亿元,扩大到2016年的150亿元③。在我国,实行中央和地方共同补贴农业保险的制度,根据地区发展水平、农业经济水平、生产风险大小,全国被划分为不同的补贴区域,国家财政依照分类进行差异化补贴。借鉴美国的经验,应当实现保障水平与补贴比例的联动,根据保障水平来改变补贴比例。购买保障水平较高产品的农户则其经济条件相对较好,应当给予较低的补贴;购买保障水平较低产品的农户则应加大补贴力度。分层次补贴起到了合理分配补贴金的作用,实现了转移支付,实现了资金的有效利用,充分发挥了农业保险的作用。

(三)改进服务范围及管理体系的

明确农业保险管理机构、构建再保险体系在农业保险体系的完善过程中起着至关重要的作用。借鉴美国经验,我国也可成立类似的农业保险管理机构,由该机构统一推广农业保险,负责全国农业保险的统筹安排。例如对费率的制定、保险费的管理、补贴支出等宏观事项,保障再保险体系的实行。具体的农业保险营销运行则交由各保险公司负责。要构建完整的再保险体系,除了成立全国性农业保险管理机构之外,还要制定相关的法律法规。我国可由财政部、保监会等政府部门联合制定相关法律,对再保险方式、再保险经营主体等作出规定。

(四)联合农险与其他金融工具

我国耕地面积辽阔,截至2016年已达到20.25亿亩,且农作物种类丰富,因此农业保险运行需要大量资金支持。目前我国农业保险资金来源主要源于国家财政,远远不能满足实际需求,亟须拓宽筹资渠道。我国政府将资本市场引入保险市场,通过资本市场融资的便利性满足农业保险需求。例如发行与农险有关的有价证券(例如美国的巨灾风险债券),以应对自然灾害给农业带来的巨额损失。虽然我国农业保险还存在覆盖范围有限的问题,但国家正在大力发展普惠金融,通过在偏远落后地区建设金融服务基础设施、提供小额信贷等方式使低收入人群也可获得金融服务。农业保险机构可通过相关机构网点如农村商业银行,有效推广农险产品。使保险和信贷有机结合,推进扶贫进程。

注释:

①数据来源:美国国家统计局。

②数据来源美:国联邦储备系统。

③数据来源中:华人民共和国保险监督管理委员会。

[1] 张峭.中国农业保险保障水平研究报告[R].北京:中国农业科学院农业信息研究所, 2017.

[2] VALGREN V N.Crop Insurance: Risks, Losses, and Principles of Protection[J].Journal of Cardiovascular Magnetic Resonance, 1922, 11(Suppl 1): 1-2.

[3] NEUMANN J V, MORGENSTERN O.Theory of Games and Economic Behavior [M].Princeton.NJ: Princeton University Press.1947:131-141

[4] ARROW K J.Uncertainty and the Welfare Economics of Medical Care[J].The American Economic Review, 1963,53(5): 941-973.

[5] KRAMER R A.Federal Crop Insurance 1938~1982[J].Agricultural History, 1983, 57(2): 181-200.

[6] GOODWIN B K.Problems with Market Insurance in Agriculture[J].American Journal of Agricultural Economics,2001, 83(3): 645-648.

[7] SKEES J R.Innovations in Index Insurance for the Poor in Lower Income Countries[J].Agricultural and Resource Economics Review, 2008, 37(1): 1-15.

[8] 庹国柱.国外发展农业保险的模式、背景和政策[J].中国农村观察, 1996(2): 26-31+64

[9] 丁少群, 庹国柱.国外农业保险发展模式及扶持政策[J].世界农业, 1997(8): 7-9.

[10] 林人慧.中美农业保险生态的比较与启示[J].乡镇经济, 2007(01): 61-64

[11] 冯文丽.改革开放以来我国农业保险发展历程与展望[J].中国金融, 2008(13): 50-52

[12] 张祖荣, 王国军.农业保险财政补贴效应研究述评[J].江西财经大学学报, 2016(4): 66-73

[13] 朱俊生.农业保险经营模式的问题与改革建议[J].重庆理工大学学报: 社会科学版, 2017(3): 1-5

[14] 王月荣, 张秀珍.美国2014年新农业法案的特点、影响及其启示[J].世界农业, 2014(7): 67-69+99.

[15] VESPA J, LEWIS J M, KREIDER R M.America’s families and living arrangments: 2012 [M].Washington, DC:US Government Printing Office.Retrieved November, 2013.

[16] 王佳, 张卓.美国农业保险发展模式及对我国启示[J].农业经济, 2016(04): 117-118.

[17] 张国鹏, 华静, 王丽明, 王玉斌.美国农业风险管理体系及对中国的借鉴—从农业风险损失补偿的视角[J].世界农业, 2015(3): 85-91+95+211-212.

[18] 吴雪平, 梁芷铭, 美国农业保险政策对农业经济的影响[J].世界农业, 2014(1): 64-67.

[19] PACKHAM C, RALPH N.World Crop reinsurance[M].[S.l.]: Wither by Publishing Group, 2010: 43.

[20] 范丽萍, 张朋.美国、加拿大、日本经验对中国农业巨灾风险管理制度体系构建的启示[J].世界农业, 2015(11):24-30.

[21] 吕晓英, 李先德.美国农业政策支持水平及改革走向[J].农业经济问题, 2014(2): 102-109+112.

[22] ZULAUF C, SCHNITKEY G, LANGEMEIER M.Average Crop Revenue Election, Crop Insurance, and Supplemental Revenue Assistance: Interactions and Overlap for Illinois and Kansas Farm Program Crops[J].Journal of Agricultural and Applied Economics, 2010, 42(3): 501-515.

[23] 袁祥州, 程国强, 黄琦.美国农业保险财政补贴机制及对我国的借鉴[J].保险研究, 2016(1): 76-86.

[24] WOODARD J D, SHERRICK B J, SCHNITKEY G D.Revenue Risk-Reduction Impacts of Crop Insurance in a Multi-crop Framework[J].Applied Economic Per-spectives and Policy, 2010, 32(3): 472.

[25] 李毅.美国农业保险政策的新动向观察[J].世界农业, 2016(10): 94-99.

编 辑 刘波

Review of American Agricultural Insurance Policy for Poverty

ZHENG Jun YAN Yao-ling

(Anhui University of Finance and Economics Bengbu 233030 China)

In the 1930s, the “Social Security Act” was issued by the U.S.government to build perfect reasonable poverty alleviation policy system.As the world’s biggest agricultural insurance market, agricultural insurance in this system plays an irreplaceable role.After a series of reforms, the U.S.agricultural insurance system formed a mature operation mechanism.As innovation policies for supporting agriculture, this mechanism has a wide range of coverage and various security plans, and it can guarantee the normal operation of agricultural insurance by means of two-way financial subsidy as the compensation for premium.The reinsurance mechanism and disaster aid not only guarantee the farmers’ income,but also promote the development of domestic agricultural economic success.Our country needs to learn the international experiences to perfect our agricultural insurance system so as to acclerate the development.It's of significance for our country's strategy of povery alleviation to learn more about the development of the U.S.anti-poverty system and analyze deeply its core contents.

U.S.; agricultural insurance; anti-poverty policy; institutional framework; successful experience

F323.89

A

10.14071/j.1008-8105(2017)06-0043-09

2017-05-22

郑军(1976-)男,博士,安徽财经大学金融学院教授,保险学系主任;闫耀灵(1996-)男,安徽财经大学金融学院本科生.