中国税收累进性测度研究

2017-11-28徐芳婷

徐芳婷

(中南财经政法大学,湖北 武汉 430073)

中国税收累进性测度研究

徐芳婷

(中南财经政法大学,湖北 武汉 430073)

税收制度的累进方向及程度是分析税收制度有效性的核心。这里采用Kakinaka et al.(2006)构建的指标,并通过Suits指数和Kakwani指数辅助测算了我国全国范围内和区域层面上的税收累进性情况,并核算了区域层面直接税和间接税的累进性。就1999—2010年而言,我国税收制度总体具有累进性,全国31个省、自治区和直辖市的情形与全国的情形基本一致。间接税中的营业税和直接税中的企业所得税在区域层面内具有累进性,而增值税和个人所得税则在区域层面上具有累退性。逐步提升提高全国范围内和省级层面增值税的累进程度,改善个人所得税税率级次和级差的设定,是优化税制结构、促进社会公平正义提升的必经之路。

税收;累进;累退;逆向调节

税收调节一般是作为市场失灵的补充方式而存在。就政府干预和引导的手段而言,主要是对劳动和资本的所得进行征税或者实施补贴,调整初次分配过程中形成的分配格局,促进社会实现效率和公平的统一。税率设计应该按照累进还是比例的方式进行以及税收整体是否具有累进性,成为能够实现这一目标的关键。其中,税收的累进程度以及这种累进性对社会将带来怎样的影响,是解决这一问题的核心。

一、文献综述

目前,国内外对税收累进的研究主要集中于实证层面。在实证层面中,指标的构建是其中的重要方面之一。下面分别按照本文要研究的内容,对迄今为止的研究成果进行梳理和分析。

在税收的累进度测量,再分配效应的定性分析方面,李青(2012),万莹(2011),彭海艳(2011)采用税收前后基尼系数的比较来分析个人所得税的再分配效应,用K指数作为考察累进性的测度指标。一些学者(彭海艳,2011;岳希明和徐静,2012)利用Kakwani(1984)的分解方法对个人所得税的累进性进行继续的分解分析,发现工资薪金所得税是个人所得税累进性的最主要来源,免征额在工资薪金所得税累进性中的贡献最大。岳树民等(2011)根据Musgrave和Thin以及Kakwani的方法对我国现行个人所得税累进性进行计算,采用Pfahler方法对 K指数进行分解。Diamond et.al.(1971)和Wolfgang et.al.(2005)分别提出了非线性所得税理论和二元所得税理论,对税率方案中比例税和累进税设计的争论进行了折衷,分别提出了倒U型的税率设计和劳动资本分别设定税率的方案。即便如此,学者提出对资本征收累进税的声音也越来越大(Emmanuel,2002; Thomas et.al.,2012)。 Younger et al.(1999)采用微观模拟法,结合居民的消费支出数据对马达加斯加的税收负担进行研究。而郭健(2011)采用最新的分析工具Kakinaka和Pereira指数构造一种累进度指标,实证分析中国不同税种的累进性特征。聂海峰等(2009,2010a,2010b)利用《中国投入产出表》和《中国价格及城镇居民家庭收支调查统计年鉴》的数据计算度量税收累进性的Suits指数,研究我国城镇居民间接税的负担及对收入分配的影响。王剑锋(2004)则提出“流转税待遇”的概念,构造流转税影响个人收入分配调节的模型进行理论研究,同时以流转税对各收入阶层城镇居民的影响为例,结合《中国价格及城镇居民家庭收支调查统计年鉴》的数据,说明了流转税在个人收入分配调节方面的作用。李绍荣和耿莹(2005)和高凌江(2011)则以Cobb-Douglas生产函数为理论基础,研究税收结构份额对资本和劳动要素的收入份额的影响。

学者们(郭健,2011;聂海峰等,2009、2010a、2010b;王剑锋,2004)普遍认为流转税具有较强的累退性,会在一定程度上抵消所得税的累进性。在流转税内部,增值税是一种累退税种,而营业税具有一定程度上的累进性,总体上来说,流转税具有累退性,且其累退程度有上升的趋势(刘怡等,2009)。短期来看,所有间接税都具有累退性,但是从长期来看,税收负担呈现累退性降低状态,有些间接税是累进的 (聂海峰等,2010a,2010b)。 Mahon(2009)利用拉美国家税收改革的数据来分析税收对收入分配的影响,结果发现,间接税对收入分配具有逆向调节作用,更加一项间接税会恶化税收的再分配效应。李绍荣和耿莹(2005)却对刘怡和聂海峰的做法产生质疑,而通过Cobb-Douglas生产函数最后得出无法得出流转税类是否具有收入上的累退性。Goni et al.(2008)在分析拉美国家的收入不平等时分析了其中的原因,得出低的法定税率,窄的税基也是造成拉美国家成为世界收入最不平等国家之一的重要原因。我国目前目前正在实施结构性减税,提出的口号为“宽税基,低税率”部分原因也是防止高收入者混淆收入来源而逃税,恶化收入分配状况。

本文将主要使用Kakinaka et al.(2006)构造的指标,对我国全国范围内和地域层面上整体税收、直接税和间接税的累进情况进行测度分析。为了检验该项新指标再累进行测度方面的准确性,本文还将同时提供Suits指数和Kakawani指数的测算结果,以便于比较分析。

二、指标和数据来源

此部分将首先介绍Kakinaka et al.(2006)构建测度税收累进性的指标,并对Suits指数和Kakawani指数的原理一并作简要介绍,为KP指标的测算提供可以比较的标准。数据选取的方式以及分析所使用数据的具体处理方式也将在此部分中予以介绍。

(一)主要指标

由于Kakinaka et al.(2006)的累进性指标是按照宏观变量的波动率来测算的,而Suits指数和Kakawani指数的构建原理是基于基尼系数,因此我们将按照波动率和传统的分类对上述指标分别予以介绍。

1.波动率视角下的税收累进性①

Kakinaka et al.(2006)构造的指数(以下简称 KP 指数)与既定的收入分布状况和税收负担均无关,仅通过税收和GDP的波动状况能够较好的刻画税收的累进性。他们假定,社会征收比例税,税率为γ,那么税收总额将为

根据期望值和方差的公式,可以得到关于税收的方差:

其中,μ为GDP总额y泰勒展开式的展开点。分别为税收和GDP的方差。遵循Kakwani(1997)年的构建思路,他们进一步提出了如下税收累进性测度指标γ(μ):

其中,ε(μ)是否大于0,成为判断税收是否具有累进性的重要标准。如果ε(μ)显著大于0,那么γ(μ)就会显著大于1,税收的累进性就强。反之亦然。由于该项指数只需要获得总量GDP和税收的数据,较之于微观的数据更为容易搜集和获得,因此能够用于宏观税收累进性的判断。Kakinaka et al.(2006)还通过使用该指数,测度和比较了法国等9个主要OECD国家的税收累进性状况。他们在研究中并未一般性的指出γ(μ)的取值区间,而是指出税收累进性指标会随着所选取国家和时间段的差异而有所不同。在他们的研究中,γ(μ)最高产生于意大利2000年第一季度到2005年第二季度的数据,为 60.35。

2.传统视角下的税收累进性

我们在这里主要使用 Kakawani指数(Kakwani,1977)和Suits指数(Suits,1977)对KP指数计算的税收累进性准确程度进行检验。

(1)Kakawani指数

该指数是测度税收累进性较早的指数之一,主要思路是通过税前与税后基尼系数的大小进行核算。

(2)Suits指数

Suits指数由Suits(1977)年提出,是衡量税收是否具有累进性或累退性的指标之一。其计算原理与基尼系数存在一定的相似,区别仅在于分子上。这种差异,主要是由指数构造目的上的差异性造成的。Suits指数的构建目的,主要在于测度各收入组别的负担与该组别收入相比,是否存在过度的情形。换言之,也即负担是否具有累进性或者累退性。Suits指数的计算公式为:

其中,K为洛伦兹曲线中下三角形的面积,L为各分位组实际税负的总和。根据L的取值范围,可以确定Suits指数的取值区间为[-1,1]。该指数为正值,意味着税收具有累进性;反之,则具有累退性。越靠近临界值,说明累进或者累退性越大。

(二)数据来源及处理方式

本文所适用的数据全部来源于历年《中国统计年鉴》。限于数据的可及性,我们使用的是1978—2010年全国整体GNI数据和税收数据、1999—2010年的各地区年度GDP和税收数据。1999—2006年度GDP的数据为全国31个省(自治区和直辖市)的地方国内生产总值,税收数据主要是指上述各地区各自内部的增值税、营业税、企业所得税、个人所得税、资源税、固定资产投资方向调节税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船使用和牌照税、屠宰税、农业税、农业特产税、耕地占用税和契税这17项税收之和。2007和2008年的税收数据中不包括屠宰税、农业税和农业特产税。2009和2010年的税收数据中没有固定资产投资方向调节税,包括契税、烟叶税和其他税收收入。

遵循 Kakinaka et al.(2006)的分析思路,我们对所使用的数据按照上一年的指数进行了平减,并采用HP滤波的方法消除了时间序列中的趋势项,然后进行对数变换,并计算各自的方差,从而得到HP税收累进性指数γ(μ)。其中,GNI和GDP数据采用的是GNI的平减指数,税收数据采用的是GDP的平减指数。

三、实证分析

在前一部分引入分析工具的背景下,我们将在此部分中按照整体和局部的分类方式,对我国的全国税收和地区税收的累进性情况进行初步分析,并尝试就地方税收中直接税和间接税的累进情况进行测度。

(一)总体情况

由于Kakinaka et al.(2006)构建的税收累进性指标应用范围尚有限,因此我们在此需要同时使用Suits指数和Kakwani指数对这种测算的准确性进行检验。

1.KP指数

我们首先通过KP指数计算我国1978—2010年总体税收的累进性状况。在表1中,我们可以看出,1978—2010年间我国税收整体呈现累退性,这主要是由改革开放之初到1994年税制改革之前税收制度的不合理造成的。1994年税收改革之后,我国税收的累进性程度显著提高,其中1999—2010年间我国的税收累进性进一步提升至1.56的水平。较高的税收累进性,能够在保证财政收入的前提下较好的调节社会收入分配,促进社会公平。在此意义上,1994年的税制改革在一定程度上增加了社会福利。

表1:三种指数测度的税收累进性

我们同时计算了Suit指数和Kakwani指数,以便于比较分析。可以看出,三种指数在测度我国部分时间段内的税收累进性方面,基本具有一致性。三种指数在测度1978—2010年间我国税收累进性程度方面各有优劣。KP指数对经济中的波动性比较敏感,特别是由于金融危机导致的经济波动,会导致宏观数据由于外部因素而非内部因素出现较大波动。即便是通过HP滤波剔除了其中的扰动项,但是外部冲击的影响仍会在一定程度上影响宏观数据的方差变动,导致在判断税收累进性方面存在一定的偏差。而Suits指数和Kakwani指数是基于基尼系数构造的,在较为有限的样本数量下,其所可能产生的误差也是难以忽视的。因此,足够的样本数量是保证此两类指标准确的重要前提之一。但是,这种条件在我国的宏观分析中往往难以满足,因此限制了它们的应用范围。

1999—2010年间,我国税收具有较高的累退性。但是,这种情况和1999年以来我国显著恶化的收入分配格局存在一定的差别。导致这种现象的主要原因在于各省、自治区和直辖市在收入分化的情况下,税收累进性存在较为显著的地域差别。总体而言,税收累进程度从东部向西部逐渐递减,东部、中部和西部税收累进性的平均值分别为 1.48、1.39和 1.31。Kakinaka et al.(2006)对9各主要OECD国家税收累进性测算结果的均值为10.35,最高为60.35。相比之下,我国目前税收的累进性程度还较低,在促进社会收入公平方面提升的空间还是相当充分的。

图1:KP税收累进性指数

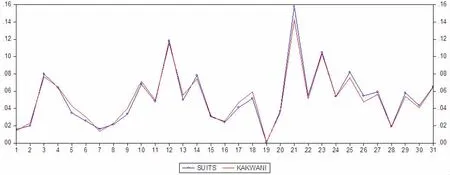

2.Suits指数和Kakwani指数

Suits指数和Kakwani指数在刻画我国各省、自治区和直辖市税收累进性程度方面的演进轨迹基本一致。(见图2)但是,和KP累进性指数存在区别的是,西部地区的平均税收累进程度微高于东部和中部,分别达到0.07和0.06。导致这种局面出现的原因,主要在于西部地区居民收入水平相对东部和中部地区居民的收入水平而言较为有限,人口也相对较少,既定数量的转移支付或者其他类型的税收,都会在更大程度上影响该地区居民的实际收入水平,从而影响税收前后基尼系数的变化,导致累进程度较大。此外,由于数据质量的原因,西部地区累进程度是否真实的高于东部和西部,也需要进一步的证实。

即便如此,三类指数在判断我国税收整体累进还是累退方面还是一致的。除内蒙古外,其余各省级行政区并未出现指标测算间累进和累退相冲突的局面。这说明KP指数基本能够通过宏观数据分析我国税收的累进性。

图2:Suits指数和Kakwani指数

(二)分类情况

在分析我国整体税收累进性的前提下,我们将在此部分中测算我国31个省、自治区和直辖市的税收累进性。测算思路是从直接税和间接税两个层面分别予以测算,并在两种税内部选择具有代表性的税种,以分析导致此两类税累进和累退的内在原因。

1.主要间接税的累进性

为了更好地进行分析,我们将首先分析全国范围内间接税整体的累退性,然后通过选择具有代表性的增值税和营业税进行分享累退性分析,以寻求导致整体累退性的原因。

图3:主要间接税累进曲线

(1)整体累退性

我国的间接税具有一定的累退性。(见图3)累进程度越高,说明税收的收入调节能力越强。在全国31个省、自治区和直辖市中,累进程度又呈现典型的地域差异。东部十省的波动区间较为有限,均值为1.28。中部地区间接税的累进程度波动较大,均值为1.41。西部地区累进程度的波动水平微高于东部,小于中部,均值为1.38。导致这种局面出现的主要原因是东部地区市场经济相对发达,包括税收和GDP在内的主要宏观变量增长预期强,其实际增长较为稳定。在较为不发达的经济体中,由于受到外部冲击的渠道有限,以及传导机制的不畅通,都会导致主要宏观变量受到的影响较小,GDP和税收等主要变量的波动率也会较小。但同时由于经济体较为脆弱,对抗风险能力也相对较弱,导致在1999—2010年期间的波动率微高于中部地区。

这种较高的累进性,就是由哪些税收的累进性推动的呢?是否存在具有累退性的间接税呢?下面我们将从税收结构累进性的时间对此进行。

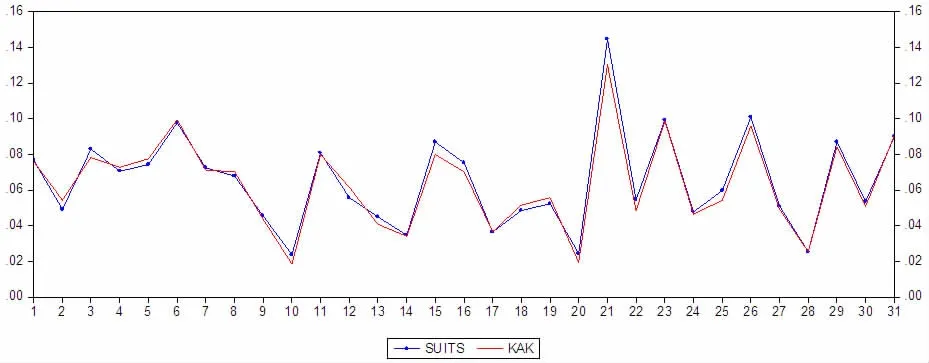

图4:主要间接税Suits和Kakwani指数

Suits指数和Kakwani指数测度的主要间接税累进性和KP指数计算的累进性存在一定的差异,这主要是由样本数量过少造成的。特别是前两者在样本数量有限的前提下,容易导致基尼系数计算出现较大的偏误,从而影响实际结果。即便如此,三类指标对累进性整体的判断情况还是基本一致的,并未出现累进性判断和累退性判断相冲突的局面。因此,KP指数在整体上还是能够基本刻画我国主要间接税的累进性的。

三类指数的测度数值均显示,间接税在我国的省级行政单位之间的差异是较为明显的。由于间接税是一种典型的流转税,实际税收负担还是有消费者承担。间接税在地区之间的较大差异,事实上也会间接对消费者的购买力,对区域内部消费者的实际收入情况产生具有差异的调节,从而影响社会的收入分配状况。此外,区域内居民收入调节的程度不一,也会对全国范围内居民收入分配整体格局产生一定的影响,并可能在组间收入差距保持一定的情况下,通过扩大组内差距导致整体收入差距的扩大。因此,逐步控制间接税在地区间可能存在的逆向调节,逐步规范间接税制度,逐步提升在区域间的平均累进程度,将有助于推动居民收入分配格局的持续改善。但是,由此伴生税收征收成本不断上升的问题也需要给与必要的关注,注重税收征管工作经济效益和社会效益综合提升。

(2)局部累退性

1999—2010年间,依据统计口径的变化,我们选择了15~17种间接税进行探讨。1985年,增值税、营业税和消费税的比重仅为25.27%。1993年达到峰值,为73.53%。此后出现缓慢的下降。2010年,该比重仍达52.35%。为了便于分析,我们仅选择以增值税和营业税为代表进行累进性测算。

我国营业税具有显著的累进性,而增值税则具有一定的累退性。这和聂海峰等(2010)的观点是一致的。但是就短期而言,所有间接税都具有累退性。这说明,部分流转税在时间维度上会累退性会逐渐减弱甚至开始出现累进性的局面。这一方面与研究的时间段选取有关,另一方面也与既定时期政策的出台有关。由于既定税种在不同的时间和空间范围内均可能会呈现差异性,空间范围的划定和时间长短的划分也会在一定程度上影响税收累进和累退的判断。

因此,可以判定间接税之所以具有累进性,主要是以营业税为代表税收所具有的累进性造成的。考虑到税收总量增值税的占比要比营业税更大,以及流转税所具有的转嫁作用,那么增值税较低的税收累进性实际上降低了其调节收入分配的政策功能。事实上,增值税的累退性,在一定程度上导致了居民收入分配格局的恶化(许生,2010)。

2.主要直接税的累退性

沿袭之前的分析思路,我们在这里也将首先对直接税整体的累进性状况进行分析,然后选取代表性的税种进行分类分析,以探索导致这种局面的内在原因。

(1)整体累退性

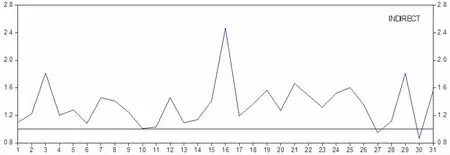

相对于间接税而言,主要直接税的累进和累退波动区间更大,总体上呈现微弱的累进性。与间接税累进曲线波动区间的地域分布特征较为相似,由东部到西部逐渐增加。直接税在调节居民收入分配方面具有更加重要的意义,直接税的累进性将更为显著的影响居民的收入分配格局。但是,由于我国目前的直接税比重仍较为有限,对收入整体分布的影响也较小。在优化税收结构、逐渐提升直接税在税收总量比重的过程中,需要对该种类型税收所具有的累退性给予必要的关注。

图5:增值税营业税累退曲线

在我国三大地域内部,均有部分省份的KP指数和Suits指数以及Kakwani指数存在一定的差异。如东部地区的山东、广东、福建和中部地区的内蒙古等。由于西部地区部分省、直辖市和自治区数据质量的原因,导致指数间的差异较大。即便如此,大部分省份的演进趋势基本一致。

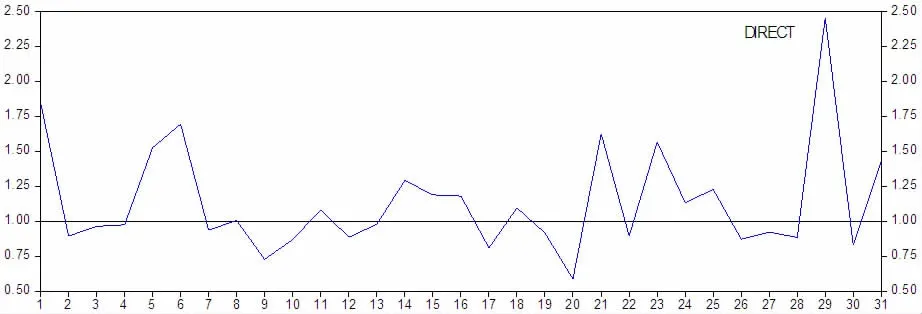

图6:主要直接税累退曲线

就整体而言,Suits指数以及Kakwani指数下我国直接税的累进性并不强,基本保持在微高于0的水平上。这说明直接税所具有的政策功能在实际中并没有完全实现,对收入的调节作用将是有限的。无论是KP指数还是Suits指数抑或Kakwani指数,都显示部分省、直辖市和自治区存在直接税的累退性,也即直接税的逆向调节。这不但说明部分区域中直接税没有对居民收入产生正向的调节,反而逆向扩大了居民的收入差距。由于这种逆向调节是在区域内部发生的,因此将会增加收入差距分解中的组内收入差距。而这种差距,恰恰是目前导致我国居民收入差距过大的重要原因。因此,在此意义上而言,直接税正向调节功能的缺失,甚至在部分地区中出现的逆向调节,在一定程度上恶化了我国居民的收入分配格局,减少了居民收入的幸福感。

图7:主要直接税Suits和Kakwani指数

(2)局部累退性

我们在这里选取了企业所得税和个人所得税作为直接税的代表。就其内部结构而言,企业所得税和个人所得税都在一定程度上具有累退性,但后者在各省、自治区和直辖市的累退性更为显著。企业所得税所具有的累退性,主要与企业所负担的实际税率相联系。在部分地区中,由于存在招商引资发展区域经济的压力,往往会给予企业多种形式的优惠及相关的奖励,导致企业承担的实际税负显著下降。这种情形存在于我国的大部分地区中,中部和西部体现得更为具体和显著。

图8:个人所得税和企业所得税累退曲线

个人所得税的累进性呈现出典型的地域差异性,这和刘小川等(2008)的结论是一致的。个人所得税是否具有累进性,主要与个人所得税免征额、税率级次以及各级次实际税率大小相联系。如果此项税收具有累退性,那么将会难以避免导致“劫贫济富”局面的出现,增加社会收入的失衡。此外,由于高收入者具有丰富的人力资本,避税知识和手段也会更加丰富,在税源监管不严的情况下,更加容易导致个人所得税的流失,导致个人所得税出现累退的局面。虽然个人所得税在直接税甚至在全部税收中的比重较为有限,但对居民收入的影响巨大渠道最为具体,也最容易被居民所感受。个人所得税的累退性,事实上是此税对居民收入分配逆向调节的具体表现之一。Moldovan(2010)通过研究美国的经验发现,个人所得税率的累进性越强,消费和产出的风险也就越小。

四、结论和政策建议

本文通过采用Kakinaka et al.(2006)构建的指标——即KP指标——对我国税收是具有累进性还是累退性进行了测算。为了便于比较,我们还引入了Suits指数和Kakwani指数进行验证。三类指标在总体趋势上的判断基本一致,说明KP指数能够在一定程度上有效测算我国税收的累进性或者累退性状况。

1978年以来,我国的分税制改革增加了税收制度的累进性。1999—2010年间,我国税收制度整体呈现明显的累进性,并且在各省、自治区和直辖市的情况与整体情况基本一致,只是在累进程度上有所差异。在我国,间接税具有一定的累进性,但是直接税却具有一定的累退性。其中,增值税和个人所得税的在各省、自治区和直辖市的累退性较为突出,容易导致各省级行政单位中通过税收调节居民收入的能力出现差异,从而通过组内收入差距的扩大导致全国层面居民收入差距的扩大。

我国税制改革的方向之一是控制间接税在税收总量中的比重,逐步提升直接税的比重。在这种改革过程中,应该充分注意税种之间具有的累进性和累退性对税收政策功能实现的影响,特别是调节收入分配方面。就增值税而言,应该进一步完善抵扣链条,通过部分营业税纳入到增值税中的契机,提高全国范围内和省级层面增值税的累进程度。在我国,仅依靠免征额的提高改善个人所得税的累进性作用将是有限,应该在税率级次和各层次税率的设定上进行尝试(岳树民等,2011)。在个人所得税的改革中,逐步增强此税种的累进性,成为优化个人所得税制、促进收入社会公平正义提升的重要方面。

注 释:

① 本文的累进度是通过GDP和税收数据计算的,是GDP意义上的累进性,而非传统收入意义上的累进性。

[1]白彦锋,许嫚嫚.,个税免征额调整对政府税收收入和居民收入分配影响的研究[J].财贸经济,2011,(11):66-73.

[2]高培勇.打造调节贫富差距的税制体系[J].经济,2006,(11).

[3]高凌江.中国税收结构合理性实证研究[J].财贸经济,2011,(10):25-30.

[4]郭健.中国税制结构的累进性评价[J].山东经济,2011,(6):121-126.

[5]李青.我国个人所得税对收入分配的影响:不同来源数据与角度的考察[J].财贸经济,2012,(5):37-44.

[6]李绍荣,耿莹.中国的税收结构、经济增长与收入分配[J].经济研究,2005,(5):118-125.

[7]刘怡,聂海峰.增值税和营业税对收入分配的不同影响研究[J].财贸经济,2009,(6):63-68.

[8]聂海峰,刘怡.城镇居民间接税负负担的演变[J].经济学(季刊),2010,(4):1385-1402.

[9]聂海峰,刘怡.城镇居民的间接税负担:基于投入产出表的估算[J].经济研究,2010,(7):31-42.

[10]彭海艳.我国个人所得税再分配效应及累进性的实证分析[J].财贸经济,2011,(3):11-17

[11]孙钢.试析税收对我国收入分配的调节[J].税务研究,2011,(3):8-14

[12]万莹.个人所得税对收入分配的影响:由税收累进性和平均税率观察[J].改革,2011,(3):53-59

[13]王亚芬,肖晓飞,高铁梅.我国收入分配差距及个人所得税调节作用的实证分析[J].财贸经济,2007,(4):18-23

[14]王剑锋.流转税影响个人收入分配调节的分析研究[J].财经研究,2004,(7):14-25.

[15]杨灿明.警惕税收对个人收入分配的逆向调节[EB].http://www.cass.net.cn/file/20100701274647.

[16]岳希明,徐静.我国个人所得税的居民收入分配效应[J].经济学动态,2012,(6):16-25.

[17]岳树民,卢艺,岳希明.,免征额变动对个人所得税累进性的影响[J].财贸经济,2011,(2):18-24.

[18]Diamond,Peter Aamp;Mirrlees,James A.Optimal Taxation and Public Production II:Tax Rules[J].American Economic Review,1971:61(3):261-78.

[19]Edwin Goni、J.Humberto Lopez、Luis Serven.Fiscal Redistribution and Income Inequality in Latin America[W].The World Bank Policy Research Working Paper 4487,2008

[20]Wolfgang Eggertamp;Bernd Genser.Dual Income Taxation in EU Member Countries[W].CESifo DICE Report,2005,3(1):41-47.

[21]Emmanuel Saez.Optimal Progressive Capital Income Taxes in the Infinite Horizon Model [W].NBER Working Papers 9046,2002.

[22]James Mahon.Tax Reforms and Income Distribution in Latin America.Prepared for delivery at the XXVIII Congress of the Latin American Studies Association,Rio de Janeiro,11-14 June2009.

[23]ThomasPikettyand EmmanuelSaez.A Theory ofOptimal Capital Taxation[W].NBER Working Papers 17989,2012.

[24]Younger,S.D.,David E.Sahn,Steven Haggblade,and Paul A.Dorosh.Tax Incidence in Madagascar:An Analysis Using Household Data.World Bank Economic Review 1999:13,303-31.