论基于金融资产转移会计核算的若干问题探究

2017-11-22李婉祯

李婉祯

【摘 要】近些年以来,伴随着我国社会经济的不断发展,从我国企业的经营与管理来看,当前所处的经济环境也发生了巨大的变化,我国的金融工具特别是金融衍生工具在业务方面已经取得了进一步的丰富和发展。以资产证券化委特征的金融资产转让交易也慢慢变得多起来。从总体上来说,越来越多的企业开始关注金融资产转移的会计核算问题。总而言之,我们应当做好会计核算的研究工作,在一定程度上积极探索会计处理的科学方法。本文通过对国外经验的分析,尝试对我国金融资产转移的会计核算提出相关政策建议。

【关键词】金融资产转移;会计核算;政策建议

一、引言

就目前的市场形势来看,在我国的金融市场中,通常持有金融资产的群体,他们在某种意义上原有的金融资产所享有的权利和义务关系是不需要改变的。我们在实际实施的过程中应该根据新制定的合约等方式有效的将报酬与风险还未真正形成的金融资产递交给该金融资产发行方以外的另一方,从而可以取得一部分的现金收入额。

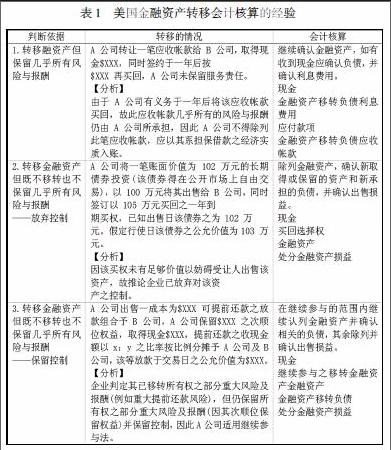

二、金融资产转移会计核算的国际经验

美国现行有关金融资产除列的规定主要规范于FASB于2000年9月所发布之第140号公报金融资产之移转及服务暨负债消灭之会计处理(简称FAS140),该公报于 2001年3月31日起开始实施,取代了1997年1月1日生效之第 125 号公报(名称同为金融资产之移转及服务暨负债消灭之会计处理),FAS140系修订资产证券化、资产移转、以及担保品之会计处理,并增加相关揭露,其余部分与 FAS 125 号公报相同适用。2008年,美国因次贷问题引发了金融海啸,进而使金融资产证券化之制度受到挑战,故FASB因应情势于2009年6月发布FAS 166金融资产移转之会计处理(Accounting for Transfers of Financial Assets) 以及FAS167(Amendments to FASB Interpretation No. 46(R)),分别消除FAS140 合格特殊目的个体(Qualifying Special Purpose Entity,QSPE)之设计,以及修订FIN46R (Consolidation of Variable Interest Entities) 对于特殊目的个体是否编入合并财务报表的规定,该等公报于2010年1月1日开始实施。

三、我国基于《会计准则第23号—金融资产转移》的改进建议

(一)金融资产继续涉入会计核算的改进建议

众所周知,在金融资产继续涉入的大前提之下,我国从总体上已经进入到转移金融资产存在的风险与报酬阶段,对于企业来说会继续承担一部分责任。从总体上来说,金融资产继续所具有的公允价值与金融资产负债具有的公允价值之间存在的数额差距;另外,其所拥有的非货币性资产在一定程度上具有公允价值与被转移的金融资产具有的公允价值之间存在一定的数额差距。

(二)金融资产实质完全未转移会计核算的改进建议

根据对《会计准则第23号——金融资产转移》的深入研究和分析,笔者认为由于当前企业的金融资产没有进行实际上的转移,因而这类的金融资产从某种意义上来说就不应该属于当期损益。对于企业来说,他们在承担负债的过程中具备了或有事项因素,所以,应当将它作为预计负债来进行入账。他们所获得的资产的公允价值以及在预计承担的负债公允价值之间存在的差异,从总体上来说也应当属于递延损益,也应该将他们归纳到合约期内各个期间的损益当中。

四、结束语

综上所述,本文基于美国的经验对金融资产转移过程中的会计核算方法进行了一定的改进,经过这些改进的政策,企业原有的金融资产账户不仅能够得到保留,而且在一定程度上它的金融资产与负债两者之间的确认与会计准则中制定的关于资产及负债方面的要求达到了一致。

【参考文献】

[1]唐朝富. 金融资产会计核算的比较例解——基于交易性金融资产和可供出售金融资产的分析[J]. 财政监督, 2008(20):61-63.

[2]刘莉晗. 试论权责发生制在高校會计核算中的应用——以香港中文大学财务报告为例[J]. 特区经济, 2013(8):183-185.

[3]岳龙. 基于CPE模式的会计本科人才培养问题探讨——以广东金融学院会计人才培养模式为例[C]// 中国会计学会会计教育年会暨会计学院院长论坛. 2013.

[4]陆欣. 会计信息在证券公司内部控制中的应用问题研究——以某证券公司债券远期会计信息为例[M].

[5]陈洲, 闫玉. 论网络会计的兴起对我国传统会计理论的冲击——基于中央银行会计核算体制变革的分析[J]. 金融会计, 2010(9):10-13.endprint