影子银行规模、结构变动及风险分析

2017-11-22严力童仕凯

严力+童仕凯

【摘 要】近几年来影子银行在中国的快速发展已经成为中国经济不可忽视的问题。在金融创新的同时如何进行影子银行监管成为学者们研究的问题。本文主要分析了影子银行体系规模及结构变动,并分析由规模及结构变动引发的风险。

【关键词】影子银行;规模;结构;风险

一、引言

在中国经济的持续发展,金融创新的持续深化,金融监管力度加大等经济环境影响下,中国影子银行在近十年达到迅猛发展,由于其内生的期限错配、高杠杆性和交叉感染性带来的高风险性,使人们不得不重视影子银行规模急速扩张给整个国家的金融体系造成不良影响。

二、影子银行的界定和范围

金融稳定委员将中国影子银行体系界定为:游离于银行监管体系之外,行使着商业银行的融资借贷功能,但存在形态、运行机制和监管政策等与传统商业银行不同的融资机构、业务和工具。

在国内,IMF发布的《中国金融系统稳定评估报告》以列举式的方法界定了我国影子银行的范围。第一类为传统商业银行内部的影子银行业务,主要包括理财产品、委托贷款、未贴现承兑汇票等。第二类为具有类银行功能的非银行金融机构开展的部分融资业务,其中非银行金融机构主要有信托公司、财务公司、小额贷款公司、消费金融公司以及典当行等。第三类就是非正规金融借贷,主要形式是民间借贷和债券类私募基金。

三、我国影子银行的规模变动

影子银行规模整体处于增长趋势,2008年之前影子银行快速发展到25万亿左右,2008年到2009年影子规模发生较大回落跌至20万亿万以下,主要原因是美国次贷危机全球经济下行,2008年底年底政府四万亿计划的推出满足了社会融资需求,短期内促使影子银行规模紧缩。2010年到2015年影子银行规模又处于一个平稳发展阶段,总量维持在30万亿左右,但2015年以后影子银行规模开始出现下降的趋势。

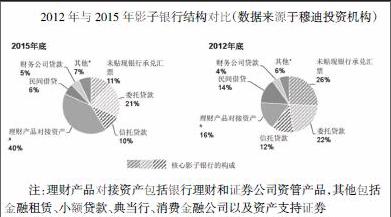

四、影子银行结构变动及风险分析

从近几年影子银行的结构图中,可以看出理财产品对接资产增长最为迅速,未贴现承兑汇票占比出现明显下降,从核心影子银行构成(包括信托贷款、委托贷款、未贴现银行承兑汇票)来看,从2012年占总影子银行规模的60%下降到2015年的42%,主要来自于未贴现承兑汇票占比的下降,信托贷款、委托贷款变化相对稳健。

(一)银行理财产品变动及风险分析

总体来看,我国银行理财产品总量持续增长且已达到一定规模,要注意防范其带来的几个潜在风险。一是产品期限错配带来的流动性风险。银行大多将短期理财产品投向长期资产,为按期兑付客户收益,部分银行通过理财产品后续发售、其他理财产品或银行自有资金提供流动性支持,解决错配的手段较为有限,可能会出现理财产品无法到期兑付的情况,引发流动性风险和挤兑风险。二是银行与信托公司、证券公司等合作的交叉传染风险,一旦理财产品资金链断裂就极易引发金融各行业之间风险的交叉感染,不利于金融体系的稳定。

(二)核心影子银行变动及风险分析(表2)

未贴现银行承兑汇票在银行资产负债表外,属于影子银行业务。2002年到2009年年度增量规模较小,大致在-700到7000亿元波动,2010年到2013年增量规模较大,但从2014年开始出现负增长趋势,银行未贴现承兑汇票出现下降趋势并持续到2016年。截止到2016年底,未贴现银行承兑汇票余额为3.9万亿元,同比下降33.4%。

委托贷款是指企业事业单位、政府部门、个人提供资金,由银行根据委托人确定的贷款对象、用途、金额期限等代为发放、监督使用并协助收回的贷款。2016年年度委托贷款增量达到3.7万亿元,截止2016年底委托贷款余额为13.2万亿,同比增长15.8%,全国委托贷款规模不容小觑。委托贷款是银行传统的中间业务产品,在金融机构表外业务监管不完善的情况下,委托贷款业务已成为金融机构实现表内资产转表外通道的重要工具之一,金融机构实质需承担较高风险。一是信用风险,银行委托贷款虽然不占用银行的贷款额度,但直接增加了借款企业的负债总量,从而相对降低了借款企业对银行贷款的偿贷能力。二是合规风险,借款人利用委托贷款向产能过剩行业或不达标项目投入资金,受托行对贷款资金使用和支付监控不严,将导致资金用途不合规,一旦出现问题银行将承担偿付风险。

信托贷款是指信托机构通过信托计划募集的信托资金,对自行指定的单位和项目发放贷款。从2006年到2016年底信托资产持续增长,2016年信托贷款余额为6.31万亿元,同比增长15.8%。信托貸款快速增长,可能出现以下风险:一是刚性兑付形成产品收益与风险不匹配,造成兑付压力。信托公司为自身信誉和经营考虑,自愿为客户承担风险,近年来出现大量高收益零风险的畸形产品,长期形成兑付风险。二是信托贷款可能会带来道德风险,道德风险是信托公司不按信托合同约定,不当处理信托财产而给委托人带来损失的风险。三是政府和信托公司合作基础设施建设信托激增累积的风险,2012年开始,银监会对企业债监管趋严,地方政府融资平台与信托公司推动基建信托快速发展,但该项目资产回报率不高,很难到期偿付高额债务,只有不断利用信托渠道融资偿还旧债务,造成信用风险升级,到期偿付压力提升。endprint