绿色信贷政策有效性分析

——基于政府和银行的博弈视角

2017-11-22张一晨孙英隽

张一晨,孙英隽

(上海理工大学 管理学院,上海 200093)

绿色信贷政策有效性分析

——基于政府和银行的博弈视角

张一晨,孙英隽

(上海理工大学 管理学院,上海 200093)

文章基于政府和银行的角度分别建立了纯战略纳什均衡、混合战略纳什均衡、不完全信息贝叶斯均衡这三种博弈模型,尝试揭示政府与银行之间的利益关系,并提出相应对策建议。通过探讨发现政府与银行之间的均衡主要与双方各自的利益关系有关。影响因素主要有政府的监督成本,政府对实施绿色信贷的银行的补贴以及对未实施绿色信贷的银行的惩罚。政府监督成本越高,监督的积极性就越低,对实施绿色信贷的银行补贴越多,不实施绿色信贷银行惩罚越重,银行就越有积极性实施绿色信贷。银行实施绿色信贷获得的无形收益、银行实施绿色信贷时的损失以及银行实施非绿色信贷时的利息收入。这几个因素对绿色信贷的实施情况的影响并不显著。

绿色信贷;博弈模型;纳什均衡;贝叶斯均衡

一、引言

在过去的10年里,针对能源枯竭,气候环境恶化等一系列问题的出现,各国开始逐渐注重环保问题,积极建设绿色生态社会,走低碳建设道路。低碳经济发展的思路和模式开始被广泛的接受和采纳。发展绿色金融已经成为各国经济发展的必由之路。在绿色金融发展之路上,绿色资金链的运用起到十分重要的作用,因此绿色信贷在发展绿色金融中扮演着至关重要的角色[1]。绿色信贷政策的实施,提高了企业贷款门槛,拒绝不符合环保监测标准企业的贷款申请,切断污染企业发展的经济来源,有效抑制投资冲动,解决环境污染问题。

目前,国内对绿色信贷的研究还处于起步阶段。于飞(2008)阐述了绿色信贷的基本内涵,指出了目前严重环境问题,环境风险将增加银行贷款的风险,阐述了我国商业银行建立绿色信贷的必要性。王小江、祝小光(2009),朱丽、于伟勇(2011)将银行政府企业这三方两两做博弈分析探讨他们之间的利益关系。曹洪军、陈好孟(2010),葛志苏(2016),基于银行和污染企业角度分析了我国绿色信贷所存在的问题,并提出了相应的对策。翁禾倩、黄源泉(2011)用多维博弈的方法剖析了绿色信贷中的制度缺陷,并在实证调查的基础上对绿色信贷的现状进行分析。罗四维(2012)基于银行和污染企业,污染企业和环保部门之间的角度对绿色信贷交易机制失效的原因进行分析。周永胜(2015)等运用进化博弈论的方法来探讨在绿色信贷中,政府促进银行实施代理监督权的问题。

目前,从现有的国内对于绿色信贷的研究来看,大多是从绿色信贷的基本内涵,政策制定与实施的基本状况,以及国外的绿色信贷发展状况的简单介绍与概述[2]。相关学者在对绿色信贷相关利益主体进行博弈分析时,大多从银行和污染企业两者,或者银行、污染企业、政府三者主体利益进行分析。从政策制定者——政府,和政策实施者——银行这两者角度进行分析的研究相对较少。本文运用三种博弈方法,建立银行与政府之间的博弈模型,从这两者角度剖析了制约我国绿色信贷制约因素,提出相应的政策建议措施。

二、博弈模型的建立与分析

在绿色信贷中,政府作为政策的制定者,在考虑追求经济发展的同时,应注重经济发展可能给环境带来的损失,追求可持续发展战略,银行是绿色信贷政策实施的重要角色,因此,政府有责任和义务监督银行有没有实施绿色信贷政策。银行作为中间角色,对绿色信贷的顺利实施发挥着关键作用,但银行作为一种以营利为目的的金融机构,在进行贷款业务时,会考虑高额的利息回报,没有按照绿色信贷的要求实施贷款,最终可能导致绿色信贷不能有效的开展与实施[3]。因此,在政府与银行的博弈中,政府存在两种行为:监督、不监督。银行存在两种策略:实施、不实施(绿色信贷)。

博弈矩阵中相关符号及含义如下:

G1:政府因银行实施绿色信贷环境得到保护而获得的收益。

G2:政府的监督成本。

K1:政府对实施绿色信贷的银行的补贴。

K2:政府对未实施绿色信贷的银行的惩罚。

B1:银行实施绿色信贷获得的无形收益(信誉增加,环境收益)。

B2:银行实施绿色信贷时的损失(客户源,利息收入的损失等)。

B3:银行实施非绿色信贷时的利息收入。

其中,B2>B3,银行实施绿色信贷时的损失包含了其实施非绿色信贷时的利息收入,以及客户源等相关损失,所以B2>B3。政府只有在监督的情况下,才会对实施和不实施的银行进行补贴或者惩罚。在不监督的情况下,不会对银行进行补贴或惩罚。在给定的条件下,双方都追求自身利益最大化。

(一)纯战略纳什均衡

从博弈模型分析得知,在政府对银行绿色信贷实施监督的情况下,若银行实施绿色信贷则会遭受客户源、利息收入等一系列的损失,得到无形收益和政府较少的补贴。如果不实施绿色信贷,银行会得到稳定的利息收益,受到政府较低的惩罚。相比之下,银行贷款所得的利息收益相比于实施绿色信贷得到的无形收益和补贴要稳定且收益高,而银行贷款所遭受的惩罚与银行不贷款所遭受损失来讲微不足道,所以综合分析,银行会选择不实施绿色信贷。在政府对银行绿色信贷不监管的情况下,银行依然会选择不实施策略,因为银行不实施能够得到稳定的贷款利息收益,若是实施会得到无形收益,与损失客户源利息等相比之下,银行会选择不实施。综上所述,对银行而言,不实施是实施的占有战略均衡。

在银行不实施的情况下,政府会选择不监督,因为在现实情况下K2<G2,即政府的监督成本是要大于对未实施绿色信贷的银行的惩罚。因此,政府会选择不监督策略。综上所述,(不实施,不监督)是纳什均衡。

(二)混合战略纳什均衡

在用纯战略纳什均衡分析问题时,会存在片面性。在现实生活中,对于政府和银行来讲,并不会在给定的条件下,一定会选择某种战略。很大可能,会在给定的信息集上,以某种概率随机的来选择某种行为和活动,因此用混合战略纳什均衡来分析政府和银行间的博弈,更能具有现实意义,符合现实情况。

我们假定政府以m的概率选择监督,以1-m的概率选择不监督。银行以n的概率选择不实施,以1-n概率选择实施。在此假设条件下,则政府的支付期望为:

银行的支付期望为:

得政府监督与不监督的均衡概率为:

上式表明,若m>m*,银行的最优选择为实施绿色信贷,若m<m*,银行的最优选择为不实施绿色信贷。因此混合战略的纳什均衡为

(三)不完全信息博弈贝叶斯均衡

在以上两种分析方法中,双方是在完全信息下进行的博弈,政府与企业相互了解,支付函数是共同知识。然而,在现实生活中,这种博弈要求很难实现,而且双方很难完全了解对方的选择,支付函数不是共同知识,这种情况我们能用不完全信息下的纯战略均衡的极限这种博弈模型加以阐明[4]。u代表政府的类型,θ代表银行的类型,这些信息对方并不知道,属于内部信息,双方对彼此的支付并不了解,取 u∈[-ε,+ε],θ∈[-ε,+ε],在此假设条件下,不完全信息静态博弈如下。

表2 不完全信息静态下银行与政府间的博弈分析

分析:在上述假设下,给定银行的战略,政府在均衡时有:

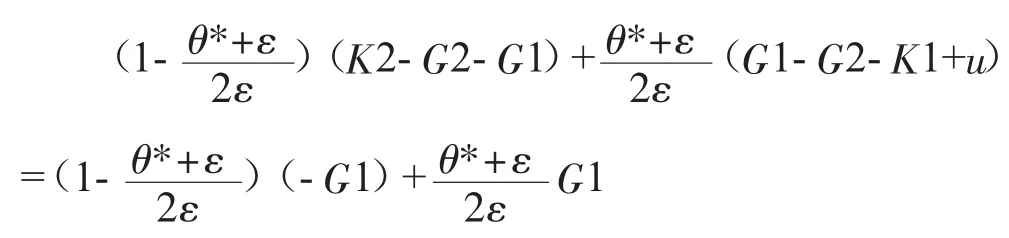

在给定政府的战略时,银行在均衡时有:

我们联立上面两式可以得出均衡时的θ*,u*值。博弈双方策略的选择如下:政府的策略是当u>u*时,选择监督。银行的策略是当 θ>θ*时,选择发放贷款,否则不发放贷款。已知 K1、K2、G2、B1、B2和B3情况下,基于对彼此类型的判断,当ε=0,上述纯战略贝叶斯均衡,就成为完全信息的博弈的混合战略纳什均衡。完全信息的博弈的混合战略纳什均衡,是不完全信息博弈贝叶斯均衡的极限。

三、结论

由上述博弈模型,分析可知绿色信贷政策不能顺利发展和执行的原因如下。

首先,对银行而言,绿色信贷政策的实施主要受以下因素影响:实施绿色信贷所接受到的补贴,银行实施绿色信贷时的损失(客户源,利息收入的损失等),政府对未实施绿色信贷的银行的惩罚,银行实施非绿色信贷时的利息收入。对银行来说,实施绿色信贷时的利息收入和实施非绿色信贷时的损失,这两个指标浮动很小,并且与自身的因素相关,所以对绿色信贷的实施情况影响很小,在这里不做考虑和分析。

那么,政府对银行实施绿色信贷的补贴越多,银行就越有信心,银行实施绿色信贷的概率就越大。同时,政府对不实施绿色信贷的银行惩罚越重,银行实施绿色信贷积极性也就越大。这是因为,罚款越重,政府监督的概率越大,银行不实施绿色信贷政策被抓住的可能性也大[5]。因此,加大对银行不实施绿色信贷的处罚力度,银行不实施绿色信贷的可能性就会下降,在一定程度上降低了政府监管的必要性。

对政府来说影响其监督银行实施绿色信贷的因素有:政府因银行实施绿色信贷环境得到保护而获得的收益,政府的监督成本,政府对实施绿色信贷的银行的补贴,政府对未能实施绿色信贷的银行的惩罚。

政府监督而得到的环境保护收益,这一影响因素目前无法评估其大小,且这个效益在短期内是看不出来的,所以这个因素在这里不做分析。降低政府的监督成本,在很大程度上会提高政府监督的积极性。适当增加银行实施绿色信贷的补贴,会增加银行实施绿色信贷的几率,在很大程度上降低政府监督的必要性。增加对不实施绿色信贷银行的惩罚,会弥补政府监督所花费的成本,还降低银行不实施的概率。

四、政策建议

基于以上对银行、政府的博弈剖析及其有关结论,对绿色信贷的发展,提出如下发展建议。

(一)基于政府角度

1.完善相应法律法规,加大对不实施银行的处罚,和对实施银行的补贴[6]。目前,在发展绿色金融和实施绿色信贷的过程中,相关法律法规的支持不够完善。银行之所以会选择不实施绿色信贷,一方面是因为在发放贷款后,会收到稳定的利息收入,政府的处罚相对利息收入等微不足道;另一方面,银行实施绿色信贷后会失去之前的稳定收入,政府补贴如果过少的话,银行就会损失严重,银行实施绿色信贷的积极性就会很低。政府应通过财政补贴,或者贷款贴息等方式提供相应的激励机制,提高银行执行绿色信贷的积极性。其次,政府应制定相应的惩罚措施,加大对不实施绿色信贷银行的监管和惩罚,从而降低银行不执行绿色信贷的概率。

2.建立完善的信息交流机制和平台,降低政府的监督成本。政府在一定程度上采取不监督的措施,很大程度上是因为监督成本过高。若是政府能够建立较完善的信息交流平台,加强信息交流[7],一方面政府的监督成本会降低,政府就会更积极主动的履行自己的职责,监督银行绿色信贷的执行情况。另一方面,银行自身会对自己的行为进行约束,更加积极主动的去履行自己的职责。这样绿色信贷的政策才能更加顺畅发挥作用。

3.将绿色信贷执行情况纳入到对银行的评价体系内。银行作为以营利为目的的金融机构,注重其开展业务,及其在社会上的信誉,将绿色信贷执行情况纳入到对其评价体系中,在很大程度上督促银行自身加强管理,积极实施绿色信贷政策,同时降低了政府对银行监督的必要性,节约政府监管成本。

(二)基于银行角度

1.制定与绿色信贷相配套措施,同时银行自身强化其社会责任感[3]。在我国环保法律体系中,与绿色信贷相匹配的法规、措施尚不完善,大多数银行在放贷时主要考虑贷款收益状况,追求高额的利息回报,这就要求银行根据国家发展规划的要求,不断更新相关政策法规,制定与绿色信贷相对应的配套措施,实施动态的、有区别的绿色信贷政策。同时,银行作为绿色信贷政策执行的重要参与者,应增强自我社会责任感,积极主动的实施绿色信贷政策。

2.创新绿色信贷产品,完善绿色信贷服务。银行应在加强绿色信贷服务的基础上,创新绿色信贷产品,在创新中充分融入环境责任和社会责任的概念[8]。在借鉴传统信贷产品成功经验的基础上,吸取发达国家成功经验,设计出符合我国商业银行自身经济发展需求的绿色信贷产品。

[1]周永圣,刘巧荣,李健,等,2015.基于绿色信贷的政府促进银行实施代理监督权的博弈研究[J].系统工程理论与实践(7):1744-1751.

[2]朱丽,于伟咏,2011.基于博弈论视角的绿色信贷参与主体利益分析[J].南方农业学报(8):1025-1028.

[3]段润润.中国商业银行构建绿色信贷体系的路径选择[D].西安电子科技大学,2014.

[4]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,上海三联书店,2004:2.

[5]罗四维,2012.绿色信贷交易机制失效的博弈分析[J].生产力研究(3):65-69,261.

[6]曹洪军,陈好孟,2010.不确定环境下我国绿色信贷交易行为的博弈分析[J].金融理论与实践(2):17-22.

[7]翁禾倩,黄清泉,李宇星,等.“绿色信贷”实施中制度缺陷的多维博弈分析[A].中国环境科学学会.2011中国环境科学学会学术年会论文集(第三卷)[C].中国环境科学学会,2011:12.

[8]葛志苏,2016.绿色信贷的制约因素及对策——基于银行与企业的博弈分析[J].武汉金融(4):34-35.

(责任编辑:C 校对:T)

F832.4

A

1004-2768(2017)10-0040-04

2017-07-05

国家社科基金重大项目“信息服务与信息交易法律制度研究”(13&ZD178);上海市一流学科资助项目(S1205YLXK);上海市高峰高原建设项目阶段性成果

张一晨(1993-),女,河南郑州人,上海理工大学管理学院硕士研究生,研究方向:绿色金融;孙英隽(1962-),女,黑龙江牡丹江人,博士,上海理工大学管理学院教授,研究方向:商业银行经营与管理。