内部控制、投资者情绪与企业投资效率

2017-11-22

(河南理工大学 财经学院,河南 焦作 454000)

内部控制、投资者情绪与企业投资效率

罗斌元

(河南理工大学财经学院,河南焦作454000)

本文将内部控制引入投资者情绪与企业投资效率之间关系的研究中,考察企业重要的内部治理机制——内部控制——对投资者情绪与企业投资效率之间关系的影响,研究发现:投资者情绪与企业投资过度正相关,与投资不足负相关;企业内部控制质量越高,其投资效率越不易受到投资者情绪的干扰,即高质量的内部控制不仅能够减弱投资者情绪与企业投资过度之间的正相关关系,同时也能减弱投资者情绪与企业投资不足之间的负相关关系。这些研究结论表明,内部控制具有重大的公司治理价值,能够抑制投资者情绪对企业投资效率的不利影响。

内部控制;投资者情绪;投资效率;投资不足;投资过度

一、引言

最近几年来,行为公司金融的理论和实践发展迅速,逐渐成为金融和财务领域的一个研究热点。行为公司金融作为行为金融学的一个分支,主要研究心理、情绪、习惯等非理性因素对公司的投资、融资、股利分配等决策的影响。行为公司金融的大量实践表明,企业的管理者多数是非理性的,极易受到外部市场投资者情绪和自身心理因素的影响,导致企业的投资决策非理性,最终结果表现为投资不足和投资过度等非效率投资问题。较多学者集中研究了外部资本市场上投资者情绪对企业投资行为的影响,研究结果表明投资者情绪确实显著影响了企业的投资行为,而且还揭示了投资者情绪是通过股权融资渠道、迎合渠道、管理者乐观主义渠道、债权融资渠道等途径影响企业投资行为的。更为重要的是,大量实证研究发现,投资者情绪是导致企业出现投资不足和投资过度等非效率投资问题的重要因素。现在面临的问题是,有没有较好的手段和方式来抑制投资者情绪对企业投资效率的不利影响呢?

与此同时,随着国内外企业的经营管理问题、治理问题甚至是财务造假、偷税漏税等违规违法问题的大量曝光,引发了我国监管机构对企业建立健全内部控制制度的重视。财政部等五部委在2008年联合发布了《企业内部控制基本规范》以及在2010年出台了相关配套指引,在实践上加速了国内企业建立、健全内部控制的进程,在理论研究上引领了有关内部控制研究的热点领域。有关内部控制的理论和实践都表明,内部控制能够通过一系列的相关流程、程序、策略和政策安排等,减少“人的指令”对企业决策的影响,实施“内控管企、内控治企”,进而使企业的所有行为在制度的“笼子”里运行。正基于此,我们可以预见,内部控制制度对企业管理者的非理性行为是有一定的制约作用的。那么,内部控制是否是一种较好的手段和方式以抑制投资者情绪对企业投资效率的不利影响呢?纵观国内外的研究文献,我们发现这类研究还是很少。因此,本文把内部控制作为外生变量,研究内部控制对投资者情绪与企业投资效率关系的影响,可能的贡献有:(1)在投资者情绪与企业投资行为的关系研究中,首次引入内部控制外生影响因素,在理论上拓展了行为公司金融的研究范围;(2)本文实证检验了内部控制对投资者情绪与企业投资效率关系的影响,这从企业投资效率视角为《企业内部控制基本规范》及相关配套指引的应用效果提供了经验证据;(3)在实践上,为抑制投资者情绪对企业投资效率的不利影响提供了一种手段和方式参考。

后文的安排如下:首先进行文献综述和理论分析,并由此提出实证研究假设,然后是实证研究设计,接着是实证结果呈现和分析,最后一部分是结论和启示。

二、理论分析与研究假设

(一)投资者情绪与企业投资效率

随着行为公司金融理论的提出,投资者情绪与企业投资效率逐渐成为国内外学者研究的热点,也形成了大量的研究成果。在投资者情绪如何影响企业投资行为的作用机理方面,主要形成了四大影响渠道:股权融资渠道、迎合渠道、管理者乐观主义渠道和债权融资渠道。自Stein(1996)通过构建投资决策模型,得出投资者情绪能够通过影响股票价格进而影响企业投资决策的结论后[1],Baker等(2003)在前人研究的基础上,进一步论证并提出了“股权融资渠道”的观点[2]。股权融资渠道观认为,在企业股东与管理者利益一致的前提下,企业的股价上涨能够缓解其融资成本所带来的压力,企业在资金宽裕的情况下就能够有更多的净现值为正的投资选择,进而缓解由于资金约束所造成的投资不足问题。Polk和Sapienza(2009)通过研究发现,在委托代理体制的约束下,企业管理者往往会倾向于观察投资者的情绪,从而通过改变投资规模等决策来迎合投资者,即“迎合渠道”[3]。当投资者情绪高涨时,企业会迎合投资者从而扩大投资,而不考虑项目的净现值,此时会造成企业投资过度;相反,当投资者情绪低迷时,企业的投资决策也会随之而“低迷”,投资不足的问题也会随之而来。花贵如等(2011)在发现投资者情绪对企业投资行为的影响往往会引起短期积极反应后,又基于情绪感染和认知失调理论,提出了“管理者乐观主义渠道”[4]。他们认为投资者情绪是以管理者乐观主义为中介渠道,进而对企业投资发挥作用。罗琦和张标(2013)在管理者理性的前提下,通过实证研究发现,投资者的非理性会造成其情绪与企业过度投资正相关,而与投资不足显著负相关[5]。崔晓蕾等(2014)通过实证研究发现,企业投资过度的严重程度会随着投资者情绪的不断高涨而愈发严重,与此同时,这种严重程度会随着企业自由现金流量的增多而加重,但也会随着融资约束程度的提升而减轻[6]。在债权融资渠道方面,有代表性的是黄宏斌和刘志远(2014)提出的“信贷融资中介效应传导途径”[7]。他们的研究表明,投资者情绪可以通过改变企业信贷融资规模进而影响企业后续的投资规模,即信贷融资是投资者情绪影响企业投资规模的部分中介变量。通过以上分析可知,投资者情绪会正向影响企业过度投资,即投资者情绪越高涨,投资过度越严重;投资者情绪与企业投资不足负相关,即投资者情绪越高涨,投资不足程度越轻。由此,本文提出以下假设:

H1:投资者情绪与企业投资过度正相关;

H2:投资者情绪与企业投资不足负相关。

(二)内部控制对投资者情绪与企业投资效率关系的影响

投资者情绪与企业投资效率的关系,很可能会受到内部控制质量高低的影响。现有文献分别研究了投资者情绪对企业投资效率的影响以及内部控制对企业投资效率的影响,但关于内部控制、投资者情绪与企业投资效率的关系,目前国内外的研究成果却鲜有涉及。根据上文的分析,我们知道,投资者情绪主要通过四种作用渠道对企业投资效率产生影响,那么,企业内部控制是否会对这些作用渠道产生影响,进而通过对作用渠道的调节使投资者情绪对企业投资效率的影响效果发生变化呢?

首先,从股权融资渠道来看,企业的投资规模大小会随着融资成本的高低而发生变化,高涨的投资者情绪会在引起股价上涨后,使企业融资成本降低进而扩大投资,造成投资过度;反之,低迷的投资者情绪则会在一系列的负效应作用下造成企业投资不足。这种由投资者情绪导致的股票误定价和融资成本变化,主要原因在于股票市场上存在非理性的投资者,而投资者情绪产生的根源就是信息不对称,即投资者对企业不了解或了解不充分,只能根据自己的感觉、心理、小道消息、别人的做法等进行股票投资决策。而企业管理和运营的透明度在一定程度上会随着内部控制质量的提高而增强,企业对外披露的信息质量也相应会得到规范和提高[8][9][10]。在这种背景下,投资者可以通过更可靠的财务报告信息了解企业,与企业之间的信息不对称问题也得到了缓和。进一步可以推断,内部控制可能会在股权融资渠道上影响投资者情绪,降低股票错误定价的程度,从而帮助提高企业投资效率。

其次,从迎合渠道来看,企业管理者之所以会迎合投资者情绪进行非效率投资,主要原因是管理者的权利未受约束且没有健全有效的投资决策机制,管理者仅凭个人判断或是付出较小成本即可操纵企业的投资方向与规模,因此投资者情绪很容易干扰企业的投资水平。而内部控制是由公司高管推动、全体员工参与的一套控制体系和制度[11],作为企业权力的制衡和监督机制,内部控制质量的高低直接反映了管理者行使企业重大权力所受到的约束程度,特别是在投资决策的权力上,管理者出于个人长远发展等动机,在内部控制的制衡下也会“收敛”自己,不为迎合投资者情绪而做出非效率投资决策。因此,在迎合渠道上,可以预测,当企业具有较高质量的内部控制时,一方面能够约束企业管理者对投资者情绪的过度迎合,另一方面也能够及早发现投资风险,及时矫正投资决策,避免非效率投资。

再从管理者乐观主义渠道来看,过度自信的管理者往往会高估预期收益或成功概率,同时低估成本或失败的风险[12],正是由于管理者这种非理性的、极易受传染的乐观主义情绪,使企业投资行为易受到投资者情绪的影响。而根据李万福等(2011)和李佳林等(2015)关于内部控制的研究结论,良好的内部控制能够有效避免企业各种不具有主观故意性而高估收益或低估成本的错误,减少由此引发的投资过度或投资不足问题[13][14]。相比于内部控制较差的企业,内部控制质量高的企业可能会使管理者的投资行为更加规范,管理者尽可能地做出客观合理的投资决策。因此,可以预期,管理者自身的非理性情绪在高质量的内部控制的影响下可能会受到约束,而通过抑制这种管理者乐观主义渠道,企业投资效率将会在投资者情绪效应弱化的情况下实现优化。

最后,从债权融资渠道来看,投资者情绪导致股票误定价,影响与债权融资相关的企业信用、抵押物价值等的变化,从而引致企业债务融资成本的变化,最终会影响债权融资约束企业的投资行为。在这一影响传导路径中,关键问题有两个:一是由于投资者掌握企业的信息有限,导致被投资企业的股价定价错误;二是债权人与企业的信息不对称,导致企业产生债权融资约束。根据陈汉文和周中胜(2014)的研究可知,企业内部控制质量越好,其所获取的债务融资成本越低[15]。朱湘萍和李敖(2016)进一步研究发现,高质量的内部控制有效减少了由于银行借款导致的过度投资[16]。这些研究表明,高质量的内部控制不仅能够向投资者和债权人提供高质量的企业信息,而且还可以提高企业的透明度和信誉度,缓解股票误定价错误和债权融资约束。由此可以合理推断,高质量的内部控制能够通过降低债权融资成本,从债权融资渠道上减弱投资者情绪对企业投资效率的干扰。

综上所述,从作用机理的各个渠道分析,可以预期,不论是从股权融资渠道、迎合渠道、管理者乐观主义渠道,还是债权融资渠道,内部控制均会对投资者情绪影响企业投资效率的路径产生某些正面或负面的影响。但这种调节效应是否客观存在,还需进一步实证。基于上述分析,本文提出以下两个假设:

H3:高质量的内部控制能够减弱投资者情绪与企业投资过度之间的正相关关系;

H4:高质量的内部控制能够减弱投资者情绪与企业投资不足之间的负相关关系。

三、研究设计

(一)样本选择与数据来源

本文选取2009~2015年我国沪深A股主板上市公司作为研究样本,由于Richardson(2006)的投资预期模型中自变量均取滞后一期的数据[17],因此某些变量的期间为2008~2014年。本文对初始样本数据进行了以下筛选:剔除数据不完整的公司样本,剔除金融行业的公司样本,剔除ST及ST*类经营异常的公司样本,剔除异常值和2014年及以后年度上市的公司样本,最终得到16932个样本观察值。变量的运算、企业投资效率的测算以及模型参数的估计和检验全部通过Stata11.0软件完成。本文的所有数据均来源于国泰安和Wind数据库。

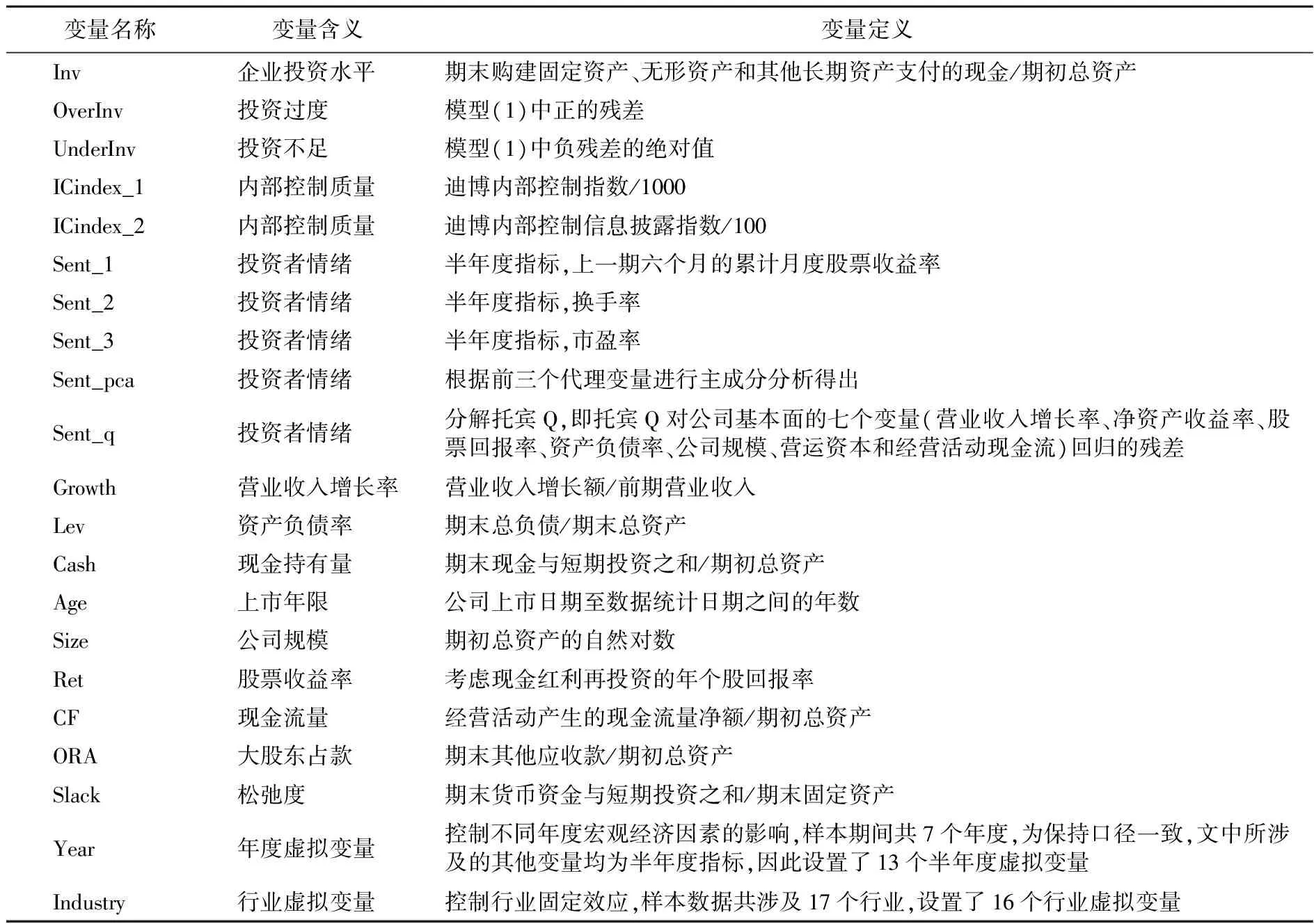

(二)变量的界定

1.投资者情绪测度

在度量投资者情绪指标上,由于投资者情绪的合理计量依旧是该研究领域的一个难题,因此本文选取了目前研究中较为常用的三种指标进行测度,分别是半年期动量指标、换手率和市盈率,最后将三者进行主成分分析得出一个综合指标再次进行回归分析,从而保证检验结果相对来说更为稳健可靠。首先,现有的文献中,吴世农和汪强(2009)、花贵如等(2010)、罗琦和张标(2013)等人均采用半年期的动量指标[18][19][5],即用上一期6个月的累积月度股票收益作为投资者情绪的代理指标。大量研究表明,动量效应在半年内是显著存在的,而超过半年就会出现反转。因此,本文尝试以上一期6个月的累计月度股票收益率(考虑现金红利再投资)作为投资者情绪的度量指标之一。为了保持口径一致,本文所涉及的其他指标也均为半年度指标。其次,换手率作为市场层面的投资者情绪度量指标,其代表性已经得到前人研究的认可,如Miller(1997)以及Baker和Stein(2004)等[20][21]。最后,从公司层面上讲,高市盈率能够反映投资者对公司未来前景的乐观情绪,因此本文也用其来度量投资者情绪。

2.企业投资效率测度

本文借鉴Richardson(2006)的投资预期模型[17],用影响公司投资水平的因素变量去回归公司的实际投资水平,回归模型的残差即为非正常投资水平,也即投资效率,残差为正的为投资过度,残差为负的为投资不足,其模型如公式(1)所示:

(1)

其中,Invi,t表示公司i第t年的投资水平;Growthi,t-1表示公司i第t-1年的营业收入增长率;Levi,t-1表示公司i第t-1年的资产负债率;Cashi,t-1表示公司i第t-1年的现金持有量;Agei,t-1表示公司i截至第t-1年的上市年限;Sizei,t-1表示公司i第t-1年的资产规模;Reti,t-1表示第t-1年公司i的股票收益,即考虑现金红利再投资的年个股回报率;Year表示年度虚拟变量,样本期间共7个年度,因此设置了13个半年度虚拟变量;Industry表示行业虚拟变量,样本数据共涉及17个行业,因此共设置16个行业虚拟变量。

3.内部控制测度

4.控制变量

为了控制其他因素对企业投资效率的影响,借鉴Richardson(2006)、花贵如等(2010)和李万福等(2011)的研究设计[17][19][13],本文主要选取自由现金流(CF)、大股东占款(ORA)、上市年限(Age)和松弛度(Slack)作为控制变量。另外,加入了行业虚拟变量和年度变量用以控制行业和年度效应。各变量的详细界定见表1。

表1 变量说明表

(三)实证检验模型

为检验假设1和假设2,本文构建模型(2)和模型(3)考察投资者情绪对企业投资过度和投资不足的影响,具体模型如下:

OverInvi,t=α0+α1Senti,t+α2CFi,t+α3ORAi,t+α4Agei,t+α5Slacki,t+∑Year+∑Industry+ε

(2)

UnderInvi,t=β0+β1Senti,t+β2CFi,t+β3ORAi,t+β4Agei,t+β5Slacki,t+∑Year+∑Industry+ε

(3)

其中,模型(2)为过度投资组的检验模型,OverInv为模型(1)回归的正残差。模型(3)为投资不足组的检验模型,UnderInv为模型(1)回归负残差的绝对值。Sent 表示投资者情绪,在回归时分别取Sent_1、Sent_2、Sent_3和Sent_pca。若假设1成立,则α1应显著大于0;若假设2成立,则β1应显著小于0。

为检验假设3和假设4,在模型(2)和模型(3)的基础上引入内部控制及相应的交乘项,得到回归模型(4)和模型(5),具体如下:

(4)

(5)

其中,ICindex表示内部控制,在回归时取ICindex_1、ICindex_2。若假设3成立,则ζ3应显著小于0;若假设4成立,则ξ3应显著大于0。

四、实证结果分析

(一)描述性统计

本文主要变量的描述性统计如表2所示。从表2可看出,在2009~2015年的样本公司中,投资过度的公司样本为7300个,投资不足的公司样本为9632个,表明我国上市公司中投资不足现象更为普遍,这与花贵如等(2010)、刘志远和靳光辉(2013)的研究结果相符[19][23]。投资过度样本公司的平均投资效率0.025明显大于投资不足样本公司的平均投资效率0.019,说明投资过度程度更加严重。投资者情绪Sent_1、Sent_2、Sent_3和Sent_pca的最小值与最大值均差异显著,这表明中国资本市场上投资者情绪波动范围较大。另外,投资者情绪的中位数明显低于其平均值,说明我国资本市场投资者情绪低迷期多于高涨期。样本公司的内部控制质量ICindex_1和ICindex_2的最小值与最大值之间都差异显著,这表明我国上市公司的内部控制质量水平跨度较大,不同公司的内部控制建设水平与有效性存在较大差异。控制变量的描述性统计与前人研究结果大体相同,在这里就不再赘述。

表2 主要变量的描述性统计结果

(二)相关性分析

为了初步考察各变量之间的关系及是否存在共线性问题,本文分为投资过度组和投资不足组对变量进行了两两相关性分析。限于篇幅,本文省略了相关性系数表。

在投资过度样本组中,四个投资者情绪的代理变量Sent_1、Sent_2、Sent_3和Sent_pca与投资过度均呈正相关关系,而其中仅以市盈率为代理变量的Sent_3显著,另外三个代理变量的相关系数为正但均不显著,因此,投资者情绪与企业过度投资之间的关系还有待进一步验证。两个内部控制的代理变量ICindex_1和ICindex_2与投资过度均呈显著的负相关关系,说明企业内部控制质量越高,越能改善企业存在的投资过度问题,与假设相符。

在投资不足样本组中,四个投资者情绪的代理变量Sent_1、Sent_2、Sent_3和Sent_pca均与投资不足呈显著的负相关关系,这也初步印证了假设2的成立。同时,两个内部控制的代理变量ICindex_1和ICindex_2与投资不足也均呈负相关关系,而其中以内部控制指数为代理变量的ICindex_1显著,说明高质量的内部控制同样能够缓解企业的投资不足问题,提高企业投资效率,这与李万福等(2011)的研究结论一致。最后,在投资过度和投资不足两组样本中,各变量间的相关系数均较小,不存在严重的共线性问题。

(三)回归分析

1.投资者情绪与企业投资效率

表3汇总了运用模型(2)和模型(3)对假设1和假设2进行实证检验的回归结果,主要包括四个投资者情绪代理变量Sent_1、Sent_2、Sent_3和Sent_pca对企业投资过度和投资不足的影响。

表3 投资者情绪对企业非效率投资的影响

注:括号中为系数的回归 t值;***、**、*分别代表在 1%、5%、10%的水平(双侧)统计显著。由于篇幅原因,表中没有列出行业虚拟变量和年度虚拟变量的系数。下表同。

从表3的回归结果可以看出,在控制了现金流量(CF)、大股东占款(ORA)、上市年限(Age)、松弛度(Slack)以及年度效应(Year)和行业效应(Industry)之后,模型(1)~(4)中Sent_1、Sent_3和Sent_pca三个投资者情绪代理变量均与投资过度在1%的水平上显著正相关,Sent_2显著性稍弱,但也在5%的水平上显著正相关。这充分说明,企业出现投资过度问题时,投资者情绪的高涨会给企业带来进一步的投资过度恶化,换言之,即投资者情绪越高涨,企业投资过度越严重,投资者情绪与投资过度正相关,这就证实了假设1的成立。在模型(5)~(8)中,Sent_1、Sent_2、Sent_3和Sent_pca均与投资不足在1%的水平上显著负相关。这说明低迷的投资者情绪会给投资不足的企业带来恶化效应,即投资者情绪越低迷,企业的对外投资会越少,致使企业投资不足越严重,而投资者情绪越高涨,企业越会增加投资,使投资不足问题得到缓解,即投资者情绪与投资不足负相关,这也就证实了假设2的成立。

对于控制变量,现金流量(CF)和松弛度(Slack)均与投资过度显著正相关,而与投资不足却呈现显著负相关关系,这说明企业现金流越高,松弛度越大,则投资过度越严重,但却能缓解投资不足问题;大股东占款(ORA)和上市年限(Age)与投资过度和投资不足均显著负相关,说明企业大股东占款越多,上市年龄越长,越不容易出现投资过度和投资不足的问题,这与Richardson(2006)、辛清泉等(2007)和易洪波等(2010)的实证结果一致[17][24][25]。

2.内部控制、投资者情绪与企业投资效率

表4汇总了运用模型(4)和模型(5)对假设3和假设4进行实证检验的回归结果。从模型(1)~(4)可以看出,两个内部控制代理变量ICindex_1和ICindex_2在投资过度组和投资不足组的系数均显著小于0,即内部控制与投资过度和投资不足均显著负相关,这说明高质量的内部控制能够抑制企业出现投资过度和投资不足的发生,这与李万福等(2011)和李佳林等(2015)的研究结论相吻合。

表4 内部控制对投资者情绪与企业非效率投资之间关系的影响

在模型(1)和模型(2)中,投资者情绪与内部控制交乘项的系数均显著小于0,这说明对于投资过度的企业,其内部控制质量越高时,企业管理者受外界投资者情绪的干扰程度就越低,投资者情绪影响企业投资行为的中介效应就越弱,从而降低了投资者情绪对企业投资过度恶化的影响程度,即高质量的内部控制减弱了投资者情绪与企业投资过度之间的正相关关系,假设3得到证实。而在模型(3)和模型(4)中,投资者情绪与内部控制交乘项的系数均显著大于0,这说明对于投资不足的企业,其内部控制质量越高,企业管理者受外界投资者情绪影响就越小,从而减弱了投资者情绪对企业投资行为的干扰程度,即高质量的内部控制减弱了投资者情绪与企业投资不足之间的负相关关系,假设4得到证实。

(四)稳健性检验

为了验证上述结论的稳健性,本文还进行了以下敏感性分析(限于篇幅,未呈现检验结果):(1)考虑到投资者情绪度量上的不足,本文借鉴了Vidhan和Yamada(2004)、刘志远和靳光辉(2013)的研究[26][23],采用分解托宾Q的方式,将托宾Q与营业收入增长率、净资产收益率、股票回报率、资产负债率、公司规模、营运资本和经营活动现金流这些公司基本面因素进行回归,将回归残差作为投资者情绪的代理变量,在稳健性测试中用于检验分析。根据检验结果可以看出,除显著性有所下降之外,测试结果与上文结论没有实质性变化。(2)借鉴温忠麟等(2005)的做法[27],对内部控制的调节效应进行了检验。首先对投资者情绪和内部控制进行中心化处理,其次生成“投资者情绪×内部控制”作为交互作用项,最后将投资效率作为因变量进行层次回归分析,分两步依次引入投资者情绪、内部控制与交互作用项,以加入交互作用项后回归结果的调整R2是否显著高于第一步的结果以及交互作用项系数的显著性为依据,对内部控制的调节效应显著与否进行判断。结果表明,调整的R2在加入交互作用项后得到显著提高,且交互作用项的回归系数大部分在1%的水平上显著,个别在5%的水平上显著,这证明了内部控制在投资者情绪和投资效率之间存在一定的调节效应,结果支持了上文关于内部控制对投资者情绪与企业投资效率之间的关系存在影响的假设。(3)借鉴花贵如等(2010)和罗琦等(2013)做法,将模型(1)回归残差大于零的样本分为大小两组,取较大的一组作为投资过度样本,回归残差小于零的样本也分为大小两组,取较小(绝对值较大)的一组为投资不足样本,重新进行回归检验,测试得出的结果也与上文基本一致,未发生明显变化。由此可见,本文的研究结论具有稳健性。

五、结论与启示

虚拟经济是否以及如何影响实体经济是现实经济中的一个重大问题。最近几年,研究虚拟经济中的投资者情绪对实体经济中企业投资效率的影响是行为公司金融领域的一个研究热点。本文在分析了投资者情绪与企业投资效率之间关系的基础上,进一步研究了内部控制对投资者情绪与企业投资效率之间关系的调节作用,并以中国上市公司数据为样本进行了实证检验。研究发现,在中国资本市场上,投资不足的企业要多于投资过度的企业。在这种现实状况下,投资者情绪与企业投资过度正相关,即投资者情绪越高涨,投资过度越严重,投资者情绪对投资过度发挥了“恶化”效应;投资者情绪与企业投资不足负相关,即投资者情绪越高涨,企业投资不足程度越低,投资者情绪对投资不足发挥了“缓解”效应。进一步的研究发现,内部控制质量越高的企业,企业投资效率越不易受到投资者情绪的干扰,即高质量的内部控制不仅能够减弱投资者情绪与企业投资过度之间的正相关关系,同时也能减弱投资者情绪与企业投资不足之间的负相关关系,内部控制对投资者情绪与企业投资效率之间的关系发挥了“矫正”效应。

本文的研究结论表明,内部控制具有重大的公司治理价值,内部控制能够抑制投资者情绪对企业投资效率的不利影响,建立健全有效的内部控制制度以避免投资决策过多受到投资者情绪的负面干扰,是提高企业投资效率的重要途径。投资者情绪是致使投资效率低下的主要因素之一,因此,企业在进行投资活动时,要减弱投资者情绪的消极影响,必须构建一套健全有效的内部控制体系。这不仅是为了满足监管需要,更重要的是借此契机真正发挥内部控制对投资者情绪引致非效率投资的治理作用。首先,从股权融资渠道上,通过内部控制的信息和沟通机制,减少信息不对称,引导投资者决策趋向理性而非盲目跟风;其次,从迎合渠道上,通过内部控制的约束,避免企业管理者因“权力膨胀”做出的过度迎合行为;再次,从管理者乐观主义渠道上,规范管理者的投资行为,通过健全的内部控制体系,加大其主观决策失误的成本,促使管理者客观谨慎地进行每一项投资决策;最后,从债权融资渠道上,通过良好的内部控制,降低企业的债权融资成本,减弱投资者情绪对投资决策的影响与约束,从而降低投资者情绪对企业投资行为的消极影响。在这四个中介渠道的共同作用下,内部控制对投资者情绪与企业投资效率之间的关系发挥着积极的“矫正”作用,成为提高企业投资决策质量的重要保障。另外,投资者情绪对企业投资效率的“负面干扰”是伴随企业发展长期存在的问题,因此,通过健全有效的内部控制体系持续发挥其积极作用,形成一种主观非理性与制度理性的“良性循环”,这对企业的长期治理优化与发展具有重大的意义。

[1] Stein,J.C.Rational Capital Budgeting in an Irrational World[Z].National Bureau of Economic Research,1996.

[2] Baker,M.,Stein,J.C.,Wurgler,J.When Does the Market Matter? Stock Prices and the Investment of Equity-Dependent Firms[J].The Quarterly Journal of Economics,2003,118(3):969—1005.

[3] Polk,C.,Sapienza,P.The Stock Market and Corporate Investment: A Test of Catering Theory[J].Review of Financial Studies,2009,22(1):187—217.

[4] 花贵如,刘志远,许骞.投资者情绪、管理者乐观主义与企业投资行为[J].金融研究,2011,(9):178—191.

[5] 罗琦,张标.股权特性、投资者情绪与企业非效率投资[J].财贸研究,2013,24(4):148—156.

[6] 崔晓蕾,何婧,徐龙炳.投资者情绪对企业资源配置效率的影响——基于过度投资的视角[J].上海财经大学学报,2014,16(3):86—94.

[7] 黄宏斌,刘志远.投资者情绪、信贷融资与企业投资规模[J].证券市场导报,2014,(7):28—34.

[8] Chan,K.C.,Farrell,B.,Lee,P.Earnings Management of Firms Reporting Material Internal Control Weaknesses under Section 404 of the Sarbanes-Oxley Act[J].Auditing: A Journal of Practice & Theory,2008,27(2):161—179.

[9] Ashbaugh-Skaife,H.,et al.The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J].The Accounting Review,2008,83(1):217—250.

[10] 董望,陈汉文.内部控制、应计质量与盈余反应——基于中国2009年A股上市公司的经验证据[J].审计研究,2011,(4):68—78.

[11] 刘启亮,罗乐,张雅曼,等.高管集权、内部控制与会计信息质量[J].南开管理评论,2013,16(1):15—23.

[12] Heaton,J.B.Managerial Optimism and Corporate Finance[J].Financial Management,2002,31(2):33—45.

[13] 李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011,(2):81—99.

[14] 李佳林,王光明,钟马.内部控制质量与投资效率——来自一项追踪研究的新证据[J].财会月刊,2015,(29):15—19.

[15] 陈汉文,周中胜.内部控制质量与企业债务融资成本[J].南开管理评论,2014,17(3):103—111.

[16] 朱湘萍,李敖.内部控制质量、债务融资与非效率投资——来自中国上市公司的经验数据[J].财会月刊,2016,(11):114—119.

[17] Richardson,S.Over-investment of Free Cash Flow[J].Review Of Accounting Studies,2006,11(2-3):159—189.

[18] 吴世农,汪强.迎合投资者情绪?过度保守?还是两者并存——关于公司投资行为的实证研究[J].公司治理评论,2009,01(1):185—204.

[19] 花贵如,刘志远,许骞.投资者情绪、企业投资行为与资源配置效率[J].会计研究,2010,(11):49—55.

[20] Miller,E.M.Risk,Uncertainty,and Divergence of Opinion[J].The Journal of Finance,1977,32(4):1151—1168.

[21] Baker,M.,Stein,J.C.Market Liquidity as a Sentiment Indicator[J].Journal Of Financial Markets,2004,7(3):271—299.

[22] 刘浩,许楠,时淑慧.内部控制的“双刃剑”作用——基于预算执行与预算松弛的研究[J].管理世界,2015,(12):130—145.

[23] 刘志远,靳光辉.投资者情绪与公司投资效率——基于股东持股比例及两权分离调节作用的实证研究[J].管理评论,2013,25(5):82—91.

[24] 辛清泉,郑国坚,杨德明.企业集团、政府控制与投资效率[J].金融研究,2007,(10):123—142.

[25] 易洪波,李梦璐,董大勇.投资者情绪与成交量:基于网络论坛证据的分析[J].商业研究,2016,(8):58—64.

[26] Vidhan,K.G.,Yamada,T.Asset Price Shocks,Financial Constraints,and Investment: Evidence from Japan[J].Journal of Business,2004,77(1):175—199.

[27] 温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,37(2):268—274.

(责任编辑:胡浩志)

F275.5

A

1003-5230(2017)06-0011-10

2017-08-26

河南省教育厅人文社会科学研究项目资助“投资者情绪与企业投资行为:企业内部控制的调节机制研究”(2017-ZZJH-192);河南省高等学校重点科研项目“提升河南企业自主创新能力的财税支持政策研究”(17A790026);河南理工大学基本科研业务费专项资助项目(人文社科类)“利益相关者行为、投资者情绪与企业投资行为”(SKJZD2015-10);河南理工大学人文社科类博士基金项目“经济区域视角下的企业投资行为优化路径研究——以中原经济区为例”(SKB2013-07)

罗斌元(1976- ),男,湖北孝感人,河南理工大学财经学院副教授,博士。