内部控制缺陷披露与投资不足:抑制还是加剧?

2017-11-22

(东北财经大学 会计学院/中国内部控制研究中心,辽宁 大连 116025)

内部控制缺陷披露与投资不足:抑制还是加剧?

池国华王钰

(东北财经大学会计学院/中国内部控制研究中心,辽宁大连116025)

本文以2012~2015年沪深主板A股上市公司为样本,基于信息披露视角,引入内部控制缺陷从披露到修正这一动态过程,从时间维度深入探讨内部控制缺陷对企业投资不足的影响,并检验了融资约束程度及信息披露充分性对这一影响的调节作用。研究发现,内部控制缺陷信息披露会导致企业投资不足加剧,其加剧程度与内部控制缺陷严重程度显著正相关,并受到融资约束、信息披露充分性的负向调节;在内部控制缺陷修正完成当期,投资不足并没有得到显著缓解。

内部控制缺陷;信息披露;投资不足;融资约束;信息充分性

一、引言

投资活动既是创造企业价值的源泉,也是拉动经济增长的动力,而非效率投资不仅减损微观企业价值,更可能导致宏观经济产能过剩和结构失衡。因此,有关如何治理非效率投资的问题早已引起国内外学者的广泛关注。周伟贤的研究发现,我国上市公司面临的投资不足情况比过度投资更为严峻[1],因此探讨如何缓解投资不足更具有紧迫性与普适性。与此同时,自2008年《企业内部控制基本规范》颁布后,内部控制缺陷信息披露逐渐引起我国学术界的关注,其中就有一些文献提及企业披露内部控制缺陷信息后投资效率的变化,但不同时期得出了不同甚至相悖的结论。此外,以往文献都没有考虑内部控制缺陷修正这一重要因素,忽视了内部控制持续改善的效果。那么,在当前内部控制规范体系全面实施的背景下,上市公司所披露的内部控制缺陷信息对企业投资不足究竟带来何种影响?这一影响是否与企业所披露缺陷的严重程度相关?又是否受到其他因素调节?修正上市公司内部控制缺陷真的能够缓解投资不足吗?

基于此,本文以2012~2015年沪深A股主板上市公司为样本,考虑内部控制缺陷从披露到修正这一动态过程,从时间维度深入全面地探讨上市公司所披露的内部控制缺陷对投资不足的影响,并进一步检验融资约束程度及信息披露充分性对这一影响的调节作用。本文的主要贡献在于:第一,从现有文献来看,学者大多在评价内部控制整体质量的基础上探讨其对非效率投资的治理效应。本文基于信息披露视角,聚焦内部控制缺陷披露对投资不足的影响,深化了非效率投资治理的研究,丰富了投资不足领域的文献。第二,本文从时间维度动态检验内部控制缺陷披露及其修正对企业投资不足的影响,关注了内部控制持续改进的效果。第三,本文检验了融资约束程度及信息披露充分性对内部控制缺陷披露与投资不足关系的调节作用,不仅拓展了内部控制缺陷信息披露的研究视野,更突出了相关部门改善企业融资环境、加强信息披露行为监管的重要作用。

二、文献综述

就内部控制缺陷披露经济后果领域来说,目前国外的研究成果相当丰富,主要涉及内部控制缺陷信息披露与盈余质量[2][3]、资本成本[4][5]、审计风险[6]、审计收费[7]、管理层预期准确度[8]、投资规模[9]、投资效率[10]等方面。我国相关的实证研究虽起步较晚,但随着监管制度的逐步完善,近年来学术界对内部控制缺陷信息披露的研究视角不断拓宽,内容也逐步深入。尽管制度背景存在显著差异,我国学者仍然发现了与国外类似的经验证据。例如,上市公司披露内部控制缺陷后盈余管理程度提高[11],审计收费增加[12],债务成本上升[13]。

我国学者大多在评价内部控制整体质量的基础上探讨其对非效率投资的治理效应[14][15][16]。但是,学者们通常通过构建内部控制指数评价企业内部控制的质量,而关于内部控制指数的构建众说纷纭,尚无统一标准。且外部利益相关者在评价内部控制这一内嵌于企业的制度安排时,必然面临无法获取相关信息或信息获取成本过高等问题。相反,随着我国内部控制信息披露监管制度日趋完善,上市公司内部控制自我评价报告的信息含量不断提升[17],因此基于信息披露视角聚焦内部控制缺陷对企业投资不足的影响研究在现阶段更加可行。

基于信息披露视角研究内部控制对企业非效率投资影响的文献较为鲜见,且结论存在明显分歧。于忠泊和田高良的研究发现,内部控制自评报告中的自愿性披露对投资效率并没有显著的提升作用[18];张超和刘星则发现,在企业内部控制规范体系全面实施前的过渡期内,企业过度投资倾向在内部控制缺陷披露后一期得到显著缓解,在审计监督较弱、披露水平较低时,投资不足倾向也能得到显著缓解[19]。上述研究结论不一致有着深刻的制度背景:上市公司披露内部控制自评报告的目的是缓解信息不对称,但能否达到这一效果取决于自评报告所包含的有效信息量。我国上市公司自评报告的信息含量与监管制度的变迁有着密切关系,我国内部控制监管制度可以分为自愿披露和强制披露两个阶段。在自愿披露阶段,企业内部控制信息披露行为缺乏规范约束,为避免资本市场出现负面反应,企业内部控制自评报告基本报喜不报忧,因此造成内部控制自评报告中的有效信息含量较低[20]。进入强制披露阶段后,上市公司内部控制信息披露行为逐步规范,内部控制自评报告的信息含量已有显著提升[17]。于忠泊和田高良以自愿披露阶段为样本期间[18],张超和刘星以强制实施全面实施之前的过渡期为样本期间[19],样本期间所对应的制度实施阶段不同是这两篇文献结论不一致的主要原因。由此可见,分析我国内部控制与企业投资不足的关系应结合国内内部控制监管制度的变迁。那么,内部控制规范体系全面实施后,内部控制缺陷信息披露与企业投资不足的关系究竟如何?这正是本文的研究重点,同时也是对已有研究的进一步拓展。

综合现有研究成果可知,迄今尚无文献以信息披露为视角,关注内部控制规范体系全面实施后,内部控制缺陷披露及其修正对企业投资不足的影响。鉴于此,本文使用企业内部控制规范体系全面实施后的4年样本期,从时间维度动态检验内部控制缺陷披露及其修正对上市公司投资不足的影响,并进一步探讨融资约束程度及信息披露充分性对二者关系的调节作用。本文不仅拓展了我国内部控制缺陷信息披露经济后果的研究视野,更深化了非效率投资治理领域的研究内容。

三、理论分析及假设提出

造成企业投资不足的原因主要有三:首先,企业内部信息不对称会导致代理人偏离股东目标[21],代理人可能为规避风险、维持个人声誉等私利放弃NPV为正的投资机会,造成因第一类代理问题而导致的投资不足;其次,企业内外部信息不对称可能会导致大股东存在掏空行为,大股东可能利用其绝对控制权转移企业资源,企业资金因此而匮乏,迫于无奈只能放弃有利投资机会,造成因第二类代理问题而导致的投资不足;最后,受内部条件或外部环境限制,企业无法以合理成本筹集足够资金,可能会因此放弃有利的投资机会,造成因融资约束而导致的投资不足。

内部控制缺陷信息的披露对企业投资不足存在影响,具体表现在:首先,国内外学者均已验证披露内部控制缺陷的企业具有较高的盈余管理程度[2][3][11]。企业披露内部控制缺陷后,外部利益相关者会认为企业会计信息存在“噪音”,从而改变对企业未来现金流量的预期并要求更高的风险溢价或限制资金供给。例如,银行等金融机构会在企业披露内部控制缺陷后加大贷款利差[13]。对企业来说,融资成本因此增加,投资不足也很可能因此加剧。其次,前景理论认为,外部利益相关者更重视消极信息的影响,而内部控制缺陷可能会影响企业财务报告质量,误导外部利益相关者作出错误决策。因此,外部利益相关者会视企业披露的内部控制缺陷为消极信息并强化对企业的监管。迫于外部压力,企业的投资行为会更加审慎,可能会缩减并购、研发等风险较高的投资项目[9]。最后,披露内部控制缺陷信息后,投资者会更加慎重地进行企业价值评估,高估股价的可能性更低,由此可能导致上市公司在资本市场上筹集的资金量萎缩,从而加剧了投资不足。

内部控制缺陷的修正意味着上市公司内部控制整体质量的提升,而内部控制质量的提升能够通过改善信息不对称、缓解代理问题等途径提升企业投资效率。例如,内部控制能够通过监督与制衡约束代理人行为,使其与股东目标保持一致,从而缓解因第一类代理问题而导致的投资不足。同时,内部控制的执行包含各项具体的控制活动,各项控制措施的贯彻落实能够抑制大股东的掏空行为,从而缓解因第二类代理问题而导致的投资不足。此外,企业修正内部控制缺陷后,融资成本随之下降[13],盈余管理程度降低[11],会计信息质量提高,外部利益相关者对企业的信心有所恢复,这些都有利于企业拓宽融资渠道,扩大投资规模。据此,本文提出假设1:

H1(a):企业披露内部控制缺陷会加剧投资不足;

H1(b):企业修正内部控制缺陷会缓解投资不足。

内部控制对企业投资不足具有治理效应,但这一效应受融资约束程度的影响[16]。如前所述,投资不足的成因主要是信息不对称所引发的一系列代理问题以及融资约束。当企业面临的融资约束程度较低时,投资不足主要由代理问题引发。此时,披露内部控制缺陷信息会导致企业融资成本增加,募集到的资金减少,加剧企业面临的融资约束程度,进而恶化投资不足。相反,当企业面临的融资约束程度较高时,投资不足主要由融资约束引发。而融资约束不仅受到融资能力等微观个体因素影响,而且受到宏观经济政策等外部条件制约。内部控制缺陷信息披露对投资不足的作用路径主要体现在降低外部利益相关者信任度,加剧企业由外部因素导致的融资约束。然而,对于因企业规模、产权结构等内部因素导致的融资约束,内部控制缺陷信息披露则难以改变。此时,融资约束对内部控制缺陷信息不敏感,因此披露缺陷信息对投资不足造成的影响有限。综上,内部控制缺陷信息披露与投资不足之间的关系受到融资约束的负向调节。据此,本文提出假设2:

H2:融资约束程度越高,内部控制缺陷信息披露对投资不足的影响越弱。

目前我国上市公司内部控制自评报告所包含的有效信息越来越多,但内部控制缺陷信息披露不完整的问题依然存在[17],而内部控制缺陷与投资效率之间的关系受到信息披露充分性的影响[19]。企业披露的内部控制信息充分性较低,可能是因为企业为避免市场对财务报告质量的质疑,出于“动机选择”倾向而回避披露“消极”信息。相反,如果企业能够主动提高内部控制信息充分性,说明企业不存在容易误导外部利益相关者的重大或重要缺陷,即使有部分瑕疵,其内部控制仍有很大可能是整体有效的。此外,企业敢于“自曝家丑”,主动接受外部监管,也反映出上市公司持续改进内部控制的积极态度,这种“事无不可对人言”的坦荡行为有助于树立企业正面形象,恢复外部利益相关者对企业的信心[22]。因此,内部控制缺陷披露与企业投资不足的关系受到信息披露充分性的负向调节。据此,本文提出假设3:

H3:信息披露充分性越高,内部控制缺陷信息披露对投资不足的影响越弱。

四、研究设计

(一)样本选择及数据来源

本文首先选取2012~2015年沪深A股主板上市公司为初始样本,然后对初始样本做如下处理:(1)剔除金融业及相关数据缺失的样本;(2)为减少极端值的影响,对所有连续变量进行1%水平的缩尾处理;(3)运用Richardson模型对样本数据进行回归,将其中小于零的残差取绝对值后作为投资不足的样本,最终样本量为5510个。本文的内部控制缺陷披露及其修正信息、内部控制信息披露指数均来源于DIB数据库,其他数据均来源于CSMAR数据库。本文使用Stata14处理分析数据。

(二)模型设计

UNDER_INVi,t=α0+α1ICWi,t+∑βjControlj,i,t-1+εi,t

(1)

UNDER_INVi,t=α0+α1DISSCOREi,t+∑βjControlj,i,t-1+εi,t

(2)

UNDER_INVi,t=α0+α1ICWi,t-1+α2ICWCORi,t+∑βjControlj,i,t-1+εi,t

(3)

UNDER_INVi,t=α0+α1ICWi,t+α2SAi,t+α3SAi.t×ICWi,t+∑βjControlj,i,t-1+εi,t

(4)

UNDER_INVi,t=α0+α1ICWi,t+α2INDEXi,t+α3INDEXi,t×ICWi,t+∑βjControlj,i,t-1+εi,t

(5)

模型(1)与模型(2)分别用于检验内部控制缺陷披露(ICW)及所披露缺陷的严重程度(DISSCORE)对投资不足的影响。模型(3)用于从时间维度验证内部控制缺陷信息从披露到修正(ICWCOR)这一动态过程对投资不足的影响。模型(4)与模型(5)分别用于检验融资约束(SA)和信息披露充分性(INDEX)的调节作用。

(三)变量定义

1.被解释变量

本文采用Richardson模型对样本进行回归,将小于零的残差取绝对值后定义为投资不足(UNDER_INV)。回归模型如下:

INVt=α0+α1Growtht-1+α2Levt-1+α3Casht-1+α4Aget-1+α5Sizet-1+α6Rett-1+

α7INVt-1+∑Ind+∑Year+ε

(6)

其中,INV、Growth、Lev、Cash、Age、Size、Ret依次代表投资规模、投资机会、债务杠杆、现金持有量、上市年龄、公司规模、考虑现金红利再投资的年回报率。

2.解释变量

(1)内部控制缺陷披露。ICW为内部控制缺陷披露的指示变量,样本公司披露内部控制缺陷信息时取值为1,否则为0。根据本文假设,ICW的系数预期显著为正。

(2)内部控制缺陷严重程度。本文借鉴Ji、Lu和Qu的研究,使用内部控制缺陷分数(DISSCORE)定义内部控制缺陷严重程度[23]。DISSCORE为企业披露的所有内部控制缺陷分值加总,其中一般缺陷、重要缺陷及重大缺陷的分值分别为1分、2分和3分。DISSCORE值越高,说明企业内部控制缺陷越严重。

(3)内部控制缺陷修正。本文参考Sun定义内部控制缺陷修正变量(ICWCOR)的方法[9],如果之前年度披露了内部控制缺陷的企业在当期披露不存在缺陷或不再披露缺陷,我们认为其内部控制缺陷完成修正。样本公司完成缺陷修正则当期该变量取值为1,否则为0。根据本文假设,ICWCOR系数预期显著为负。

(4)融资约束。本文借鉴黄贤环和吴秋生的研究,使用SA指数衡量企业面临的融资约束程度[24],其计算公式为:SA=-0.737Size+0.043Size2-0.04Age。计算结果为负的,对其取绝对值,值越大,说明企业面临的融资约束程度越严重。根据本文假设,SA与ICW交乘项的系数预期显著为负。

(5)信息披露充分性。本文参考张超和刘星的研究,采用DIB数据库中的内部控制信息披露指数度量内部控制信息披露充分性(INDEX)[19]。INDEX值越高,说明企业内部控制信息披露越充分。根据本文假设,INDEX与ICW交乘项的系数预期显著为负。

3.控制变量

参考现有文献,本文选取投资机会、公司规模、上市年龄、债务杠杆、有形资产占比、现金股利、投资波动、经营亏损、松弛度、跨国经营、机构治理、大股东治理、高管持股、产权性质、独立董事规模、高管薪酬等作为控制变量[9][10][14][15][19],具体定义如表1所示。为避免内生性影响,本文借鉴张超和刘星的研究,将模型中所有控制变量滞后一期[19]。

表1 变量定义

五、实证结果分析

(一)描述性统计及相关分析

表2列示了各核心变量的描述性统计结果。从表2中可以看出,ICW=0及ICW=1时,UNDER_INV的均值(中位数)分别为0.05(0.04)和0.06(0.04),且组间均值差异显著,表明披露内部控制缺陷的上市公司,投资不足程度更为严重,假设1(a)初步得到验证。DISSCORE、SA及INDEX的最大值与最小值差距较大且组间均值差异显著,说明样本公司的内部控制缺陷严重程度、融资约束程度及信息披露充分性存在明显差距。此外,Age、Lev、Tangible、Dividend、Losses、Slack、Institute、Top1、Manstock、Soe及Logtpay的组间均值差异显著②,说明基于信息披露视角探讨内部控制缺陷对投资不足的影响时,控制这些变量是必要的。为避免多重共线性,本文计算了各主要变量之间的Pearson系数,结果显示相关系数均小于0.5,表明模型不存在严重的多重共线性问题。

表1 描述性统计

注:***、**和*分别代表在1%、5%和10%的水平上显著(下表同)。

(二)多元回归结果分析

1.内部控制缺陷披露与投资不足

表3第(1)列列示了模型(1)的多元回归分析结果。由表中可见,内部控制缺陷披露变量(ICW)的系数在5%的水平上显著为正,与预期相符,说明内部控制缺陷披露与企业投资不足之间存在显著正相关关系,即披露内部控制缺陷后,企业投资不足恶化。该结果支持本文的假设1(a)。

表3第(2)列列示了模型(2)的多元回归分析结果。结果显示,内部控制缺陷严重程度变量(DISSCORE)的系数在1%的水平上显著为正,表明内部控制缺陷严重程度与企业投资不足之间存在显著正相关关系,即企业披露的内部控制缺陷越严重,投资不足恶化程度越高。该结果进一步支持本文假设1(a)。

表3第(3)列列示了模型(3)的回归结果。由表中可见,内部控制缺陷披露变量(ICW)的回归系数在5%的水平上显著为正,回归结果与模型(1)一致,再次验证了假设1(a)。内部控制缺陷修正变量(ICWCOR)与投资不足的回归系数符号与预期相符,但不显著。这表明内部控制缺陷完成修正的当期,企业投资不足并没有得到显著缓解。可能的原因有:一是我国企业多采用债权融资,而信贷资金主要受企业规模、产权性质等因素影响,因此造成内部控制对企业融资的作用较为迟缓,从而对投资不足的治理效应也相对较弱;二是制度实施效果的显现具有一定滞后性,外部投资者恢复信心需要时间,因此,修正内部控制缺陷对投资不足的治理效应可能在后续期间才得以充分体现。

控制变量的回归结果(限于篇幅,表中未列示)表明,投资机会、有形资产占比、投资波动、经营亏损、松弛度与企业投资不足显著正相关;债务杠杆、现金股利、大股东治理、产权性质、高管薪酬与企业投资不足显著负相关。上述结果与现有文献基本相同[9][10][14][19],表明模型设定无重大疏漏。

表3 内部控制缺陷披露及其修正与投资不足的回归结果

注:括号内的数值为t值,下表同。

2.考虑融资约束、信息披露充分性的调节作用

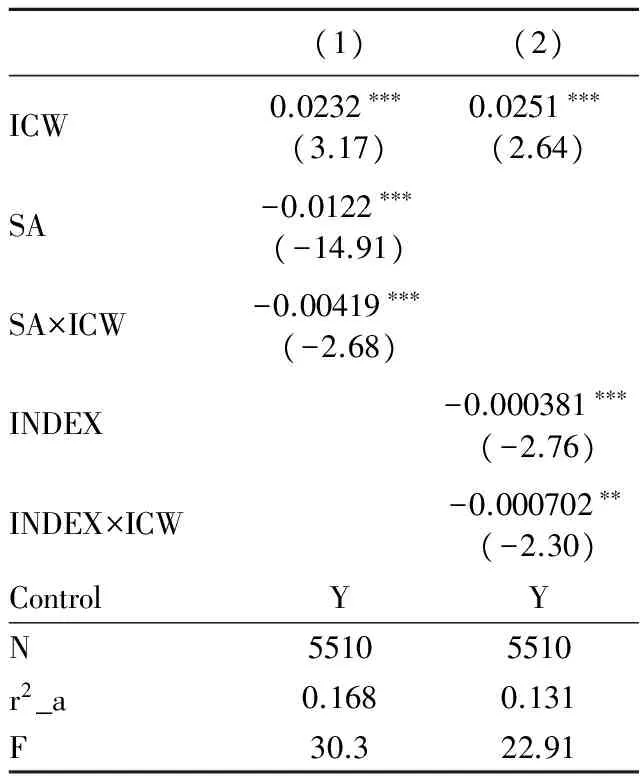

表4第(1)列列示了模型(4)的多元回归分析结果。从表中可看出,融资约束(SA)与内部控制缺陷披露(ICW)交乘项的回归系数在1%的水平上显著为负,与预期相符,说明融资约束能够负向调节由内部控制缺陷披露而引发的投资不足加剧,即融资约束程度越高,企业披露内部控制缺陷信息后,投资不足恶化的程度越低。该结果支持本文的假设2。

表4第(2)列列示了模型(5)的多元回归分析结果。从表中可看出,信息披露充分性(INDEX)与内部控制缺陷披露(ICW)交乘项的回归系数在5%的水平上显著为负,与预期相符,说明信息披露充分性同样能够负向调节内部控制缺陷信息披露对投资不足的影响,即上市公司披露的内部控制信息越充分,企业披露内部控制缺陷信息后,投资不足恶化的程度越低。该结果支持本文的假设3。

表4融资约束及信息披露充分性的调节作用

(1)(2)ICW0.0232∗∗∗(3.17)0.0251∗∗∗(2.64)SA-0.0122∗∗∗(-14.91)SA×ICW-0.00419∗∗∗(-2.68)INDEX-0.000381∗∗∗(-2.76)INDEX×ICW-0.000702∗∗(-2.30)ControlYYN55105510r2_a0.1680.131F30.322.91

(三)稳健性检验

本文进行了以下稳健性检验:(1)变更企业投资机会的度量方法。用营业收入增长率替换Tobin Q,代入模型重新回归,结论不变。(2)变更样本容量。为缓解Richardson模型系统性偏差以及由此造成的样本选择偏误,本文首先将Richardson模型的回归残差从大到小十等分,将最接近零的一组予以剔除,用剩余样本重新进行后续分析,结论基本不变。此外,本文还尝试剔除投资不足中位于0附近的25%样本,用剩余样本重新进行后续分析,结论基本不变。(3)变更内部控制缺陷披露的度量。用是否披露重大缺陷定义ICW,代入模型重新回归,结论不变。(4)剔除ST公司。ST公司披露的内部控制缺陷可能会对其投资效率造成更大影响,回归结果可能会因此产生异常波动。本文将ST公司予以剔除,用剩余样本重新回归,结论与主回归基本吻合。(5)考虑盈利能力的相关指标。为缓解内部控制自评报告中存在的主观性问题,本文在控制变量中增加盈利能力指标,即分别在主回归模型中增加ROA及ROE作为控制变量,重新回归,结论基本不变。由此可见,本文研究结论是稳健可靠的。

六、结论与政策建议

本文选取沪深A股主板上市公司为研究样本,以内部控制规范体系全面实施后的2012~2015年为样本期间,考虑内部控制缺陷信息从披露到修正这一动态过程,从时间维度探讨内部控制缺陷信息对企业投资不足的影响,并进一步分析融资约束程度及信息披露充分性对二者关系的调节作用。研究发现,内部控制缺陷信息披露加剧了企业投资不足,上市公司披露的内部控制缺陷越严重,投资不足恶化越严重;融资约束程度、信息披露充分性能够负向调节内部控制缺陷信息披露对投资不足的影响,当融资约束程度较低、内部控制信息披露相对不充分时,由内部控制缺陷披露所引发的投资不足恶化越明显;内部控制缺陷修正完成当期,企业投资不足并没有得到明显缓解。

根据本文研究结论,我们提出如下政策建议:第一,本文的研究结论为内部控制规范体系的全面实施提供了直接的经验证据。政府部门作为政策制定者及监管方,应在完善内部控制规范体系的同时强化监管力度。微观企业作为政策执行者,应不断加强自身内部控制建设,以尽可能地发挥内部控制在缓解投资不足、提高投资效率中的作用。第二,本文结论表明融资约束程度能够调节内部控制缺陷披露对投资不足的影响,深化了投资不足治理领域的研究。融资约束程度越高,内部控制缺陷信息对投资不足的影响越弱,此时,仅依赖内部控制治理投资不足是不够的,相关部门应拓宽融资渠道,降低融资成本,切实缓解企业面临的融资约束程度。第三,目前我国上市公司内部控制自评报告的信息“含金量”仍有待进一步提升。上市公司不能隐瞒“家丑”,更不能“讳疾忌医”,应在提升自身内部控制质量的同时,主动提高信息透明度,完整客观地披露内部控制缺陷的成因、认定标准、可能造成的影响及整改情况,以提升我国资本市场整体的内部控制信息披露水平。

本文局限主要体现在:其一,本文基于信息披露视角,在定义内部控制缺陷及其严重程度时,主要利用上市公司内部控制自评报告,而自评报告反映企业对内部控制质量的自我认知,无法避免主观性问题;其二,本文在研究内部控制缺陷信息披露对投资不足的影响时,并没有区分这一影响在自愿披露阶段与强制披露阶段以及内部控制规范体系全面实施前后是否存在差异。这些问题留待今后进一步研究。

注释:

①为保证足够样本,前期数据不足5年的按照可得年数计算标准差,但前期仅有1年数据的样本予以剔除。

②因篇幅有限未列示相关结果,作者留存备索。

[1] 周伟贤.投资过度还是投资不足——基于A股上市公司的经验证据[J].中国工业经济,2010,(9):151—160.

[2] Ashbaugh-Skaife,H.,Collins,D.,Kinney,W.,LaFond,R.The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J].The Accounting Review,2008,83(1): 217—250.

[3] Doyle,J.,Ge,W.,McVay,S.Accruals Quality and Internal Control over Financial Reporting[J].The Accounting Review,2007,82(5):1141—1170.

[4] Costello,A.,Wittenberg-Moerman,R.The Impact of Financial Reporting Quality on Debtcontracting:Evidence from Internal Control Weakness Reports[J].Journal of Accounting Research,2011,49(1):97—136.

[5] Gordon,L.,Wilford,A.An Analysis of Multiple Consecutive Years of Material Weaknesses in Internal Control[J].The Accounting Review,2012,87(6):2027—2060.

[6] Ettredge,M.,Li,C.,Sun,L.The Impact of SOX Section 404 Internal Control Quality Assessment on Audit Delay in the SOX Era[J].Auditing:A Journal of Practice & Theory,2011,25(2):1—23.

[7] Raghunandan,K.,Rama,D.SOX Section 404 Material Weakness Disclosures and Audit Fees[J].Auditing:A Journal of Practice & Theory,2006,25(1):99—114.

[8] Feng,M.,Li,C.,McVay,S.Internal Control and Management Guidance[J].Journal of Accounting & Economics,2009,48(2—3):190—209.

[9] Sun,Y.Internal Control Weakness Disclosure and Firm Investment[J].Journal of Accounting,Auditing & Finance,2016,31(2):277—307.

[10] Cheng,M.,Dhaliwal,D.,Zhang,Y.Does Investment Efficiency Improve after the Disclosure of Material Weaknesses in Internal Control over Financial Reporting?[J].Journal of Accounting & Economics,2013,56(1):1—18.

[11] 叶建芳,李丹蒙,章斌颖.内部控制缺陷及其修正对盈余管理的影响[J].审计研究,2012,(6):50—59.

[12] 盖地,盛常艳.内部控制缺陷及其修正对审计收费的影响[J].审计与经济研究,2013,(3):21—27.

[13] 林钟高,丁茂恒.内部控制缺陷披露及其修复对企业债务融资成本的影响——基于内部控制监管制度变迁视角的实证研究[J].会计研究,2017,(4):73—80.

[14] 李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011,(2):81—99.

[15] 方红星,金玉娜.公司治理、内部控制与非效率投资:理论分析与经验证据[J].会计研究,2013,(7):63—69.

[16] 杨金,池国华.融资约束下内部控制对投资不足的治理效应[J].中南财经政法大学学报,2016,(6):68—76.

[17] 谢凡,曹建,陈莹,李颖.内部控制缺陷披露的经济后果分析——基于上市公司内部控制强制实施的视角[J].会计研究,2016,(9):62—67.

[18] 于忠泊,田高良.内部控制评价报告真的有用吗?——基于会计信息质量、资源配置效率视角的研究[J].山西财经大学学报,2009,(10):110—118.

[19] 张超,刘星.内部控制缺陷信息披露与企业投资效率——基于中国上市公司的经验数据[J].南开管理评论,2015,(5):136—150.

[20] 周守华,胡为民,林斌,刘春丽.2012年中国上市公司内部控制研究[J].会计研究,2013,(7):3—12.

[21] Jensen,M.,Meckling,W.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial & Economics,1976,3(4):305—360.

[22] 吴静,曹明明.管理者过度自信对企业投资行为的影响[J].哈尔滨商业大学学报(社会科学版),2016,(3):10—16.

[23] Ji,X.,Lu,W.,Qu,W.Determinants and Economic Consequences of Voluntary Disclosure of Internal Control Weaknesses in China[J].Journal of Contemporary Accounting & Economics,2015,11(1):1—17.

[24] 黄贤环,吴秋生.上市公司与财务公司关联交易对投资效率影响研究[J].审计与经济研究,2017,(1):68—79.

(责任编辑:胡浩志)

F275

A

1003-5230(2017)06-0003-08

2017-07-23

国家自然科学基金面上项目“内部控制、EVA考核与国有企业非效率投资治理”(71372069);国家自然科学基金面上项目“政府审计与内部控制整合视角下的腐败综合治理机制研究:基于政府和企业两种情境”(71772089);东北财经大学学科建设支持计划“中国特色管理控制实践应用与理论创新研究”(XKT-201407)

池国华(1974— ),男,福建龙岩人,东北财经大学会计学院/中国内部控制研究中心博士生导师,南京审计大学审计科学研究院教授; 王 钰(1984— ),女,辽宁营口人,东北财经大学会计学院/中国内部控制研究中心博士生。