汇率与股市相关行业的风险溢出效应

——基于静态与动态CoVaR的分析

2017-11-22

(陕西师范大学 国际商学院,陕西 西安 710119)

汇率与股市相关行业的风险溢出效应

——基于静态与动态CoVaR的分析

尹海员

(陕西师范大学国际商学院,陕西西安710119)

基于2005~2016年间2579个日度交易数据,分别运用静态和动态CoVaR方法测度了人民币对美元汇率、股市中的地产、贸易以及券商行业价格指数相互之间的风险溢出效应。实证结果发现,在任何风险水平下,汇率对股市相关行业的边际风险溢出效应都显著为正,在汇率发生较大波动时,要尤其注意股市相关行业的风险预警;风险水平加剧时,变量之间的风险总溢出呈现增强趋势,但边际外溢效应具有差异性,应着重防控汇率对地产、券商行业的边际风险溢出效应;汇率对股市相关行业的风险溢出效应的动态变化趋势与汇率制度改革进程有明显关联性,而股市相关行业对汇率的风险溢出效应的动态变化趋势则主要依赖于股市的繁荣程度。本文的研究结论有助于理解汇率市场与股票市场中相关行业的风险联动性机理,为防范金融市场系统性风险提供参考。

汇率波动;风险溢出效应;动态CoVaR模型;金融风险

一、引言

随着全球经济一体化和资本市场全球化的快速发展,不同金融子市场之间的联系与影响进一步强化。2008年爆发的次贷危机再次引发了全世界对金融风险监管问题的关注,尤其是对于系统性风险的宏观审慎监管。风险溢出效应是指当市场局部出现风险时所带来的负外部性,具体来说,是指当某金融子市场因不可控因素发生风险或危机时,因为与其存在相关性而造成其他金融子市场的稳定受到冲击的可能性。传染性是风险溢出效应的本质特性,金融子市场之间的关联性使得损失在整个金融市场中进行传播蔓延,在严重情况下可能爆发系统性金融危机。长期以来,缺乏对系统性风险的有效度量以及由此带来的“多米诺骨牌效应”是宏观审慎监管缺失的重要表现之一。

学者们一直都在尝试用不同的方法来测度金融风险,其中VaR模型广为流行。但自2008年次贷危机后,人们逐渐认识到传统的VaR 方法无法对极端事件诱发的风险进行测度,也无法对不同风险之间的关联性进行衡量,已经不能满足新形势下金融风险管理的要求。基于这种背景,近年来学界相继推出了多种测度金融系统性风险的方法。Adrian和Brunnermerier在VaR模型的基础上于2009年首次提出了CoVaR的思路,考虑金融机构间的风险联动关系,用于测度一家金融机构陷入风险之中会给其他金融机构乃至整个金融系统带来的风险溢出效应[1](P25-26)。之后,该方法得到了众多研究者的充分肯定,并被不断修改完善,用来测度整个金融系统的风险[2]。

2017年全国金融工作会议特别指出,防止发生系统性风险是金融工作的永恒主题,要加强宏观审慎管理制度建设,把主动防范和化解系统性金融风险放在更加重要的位置。科学测度人民币汇率波动对我国股票市场相关行业的风险溢出效应是金融系统性风险管理的一个重要内容。本文选取我国股票市场中具有代表性的贸易、地产和券商行业,分析其与人民币汇率波动的风险溢出效应,通过测度风险的关联性(包括程度、方向、动态变化规律),为科学认识汇率市场与股票市场相关行业的风险联动关系提供依据。本文之所以选取贸易、地产和券商行业作为代表,是因为这些行业的运行与汇率变动关系密切,相互间的联动性表现较突出:汇率变化会直接影响进出口量,给贸易企业经营带来影响;汇率变化带来的货币供应量变动,作为中介变量会影响房地产价格,进而给地产企业经营带来影响;而券商行业的经营状况受到股票市场运行的影响,在某种程度上代表了股市交易的活跃和健康程度。本文可能的创新点主要体现在两个方面:首先,区别于现有文献只从单一行业或子市场进行研究,将研究对象拓展到多个跟汇率波动有关的金融子市场,具有拓展迁移性;其次,本文以CoVaR方法为基础,采取动静态相结合的方法,引入固定的时间窗口构造动态CoVaR模型,不仅分析了不同变量间的风险溢出效应,而且还对其动态变化趋势进行了研究,能为汇率管理和防范金融危机提供有益的参考。

二、文献回顾

(一)金融风险溢出的原理

目前主要有两种主流理论对风险溢出效应的原因进行了解释:金融脆弱性理论和金融传染理论。前者的观点认为脆弱性是金融的本质属性[3],金融市场的脆弱性主要来自于资产价格波动以及联动效应。Houben等认为金融的功能源自货币功能,在对货币功能的提升和拓展的同时,金融自身的脆弱性也便跟着产生了[4]。在他们看来,货币有3个功能:支付手段、记账单位和价值储藏。不同于前两个功能,储藏功能因为没有法律的保障,货币购买力可能会随时间的推移而贬值。由于货币储藏价值的不稳定性,人们希望能在跨期交易过程中实现货币价值增值,因此会签订一系列的合约来实现跨期交易。由于合约存在着未来收益的不确定性,金融的内部脆弱性就发生了。

金融风险传染理论认为,各个金融子行业之间并非孤立存在,他们之间存在着千丝万缕的关联活动。当某一金融机构或金融子市场发生危险时,由于信息传递引发心理恐慌与信心缺失,这种消极情绪会迅速传染到整个金融市场。金融市场内部的风险传染不仅会对整个金融体系产生“多米诺骨牌效应”,还会从金融体系向实体经济进行风险溢出[5]。许多学者对此进行了研究,比如李志辉和王颖就指出外汇市场风险和股票市场风险存在双向格兰杰因果关系,且不同的金融市场对其他金融机构产生风险溢出效应在时效性和贡献度方面都有差异[6]。苗文龙认为金融部门通过债券市场、同业拆借市场、外汇市场相互之间持有负债形成关系网络,使得风险在这些市场之间进行传染,当一个市场发生危机时会对其关联市场产生传染冲击效应[7]。

(二)汇率与股价的互动性

关于汇率与股价互动性关系的研究,主要有两种理论模型,分别是现金流导向模型和资产组合导向模型,前者从实体经济通道,后者从资本市场通道论证了汇率和股价的相互影响机制,其主要观点如下:

1.现金流导向模型(flow-oriented models)。该理论认为汇率波动会影响股价,即汇率波动是原因,股价波动是结果[8]。具体来说,一国汇率的变化会影响本国商品在国际市场的竞争力,也会影响进出口贸易企业的资产负债变化和相关企业经营业绩的变动,而股市价格又被认为是一国国内企业未来现金流的现值,那么汇率的变动必然会通过相关企业的经营业绩变动影响股价[9]。对于进口业务较多的企业来说,本币升值意味着以本币购买原材料、设备的成本降低,利润空间提升,这对该类型企业是利好因素,该类企业的股价也会随之上涨。另一方面,本币升值意味着国内出口产品在国际市场的价格优势将会丧失,出口量减少,这样出口型企业的利润下降,股价随之下跌。总之,一国汇率的变动对股价影响的大小依赖于该国贸易额,以及进出口贸易在整个国民经济中所占比重的大小。

2.资产组合导向模型(stock-oriented models)。资产组合导向模型由Branson首次提出,从宏观角度出发,着重说明资本供求是汇率波动的主要因素,资本账户交易对股票价格和汇率之间的相关性起到重要作用[10]。汇率波动会导致外国资本进入或流出,资本流动会给不同行业带来影响,比如房地产市场、股票市场。Guo和Huang发现国际热钱的流入推动了中国大类资产价格的上涨,是中国资产波动的重要贡献者[11]。Tillmann研究了亚洲国家的国际资本流入与国内资产价格的关系,发现国际资本流入对国内房价和股价均有显著影响,而且对新兴工业国家的影响要远高于对发达国家的影响[12]。国内朱孟楠等也发现人民币汇率预期升值冲击,会导致短期国际资本流动刺激房地产需求,使国内房价提升加速[13]。反过来看,国内资产价格的变化也会影响汇率波动,比如当一国的股票市场股价提升时,会吸引大量国外逐利性资本流入,引起本币需求量的增加,使得汇率下降,反之则导致汇率上升,诱发本币贬值。资产组合导向模型自身也存在着一些局限,例如当一国对资本项目实行严格管制的时候,其实用性会下降。

(三)CoVaR方法及应用

作为一种系统性风险的监测工具,CoVaR方法已经初步应用于金融市场风险测度的研究,特别是银行等传统金融行业内部之间的风险关联性。国外很多学者都发现金融子市场的系统性风险的溢出程度与自身VaR值并无直接关联性,而CoVaR方法是一种很好的度量风险关联性的工具[14][15]。我国学者也开始借鉴这一方法对中国金融市场的风险溢出性进行实证分析。最早的应用主要集中于商业银行的风险溢出效应方面,比如李志辉和樊莉利用CoVaR方法计算各上市商业银行对整体银行业的风险溢出效应,发现国有银行的风险溢出要大于其他股份制商业银行[16]。陆静和胡晓红以CoVaR为基础,通过引入状态变量模拟尾部风险的时变特性,对我国上市银行的系统性风险进行分析,结果表明商业银行自身VaR水平、杠杆率等指标对其未来系统性风险有显著影响[17]。李玉贤利用分位数回归方法计算了我国各商业银行的风险溢出值,发现经营方式灵活、在区域市场具有较强竞争力的银行抵御银行业整体风险溢出效应的能力更强[18]。

随后学者开始利用CoVaR模型测度不同金融子市场之间的风险关联性。谢福座采用分位数回归技术,利用CoVaR模型对我国债券市场和股票市场的风险溢出效应进行了实证分析[19]。周天芸和杨子晖使用非对称CoVaR模型和分位数回归方法,测度了证券、银行、保险等机构的风险溢出水平,发现中国金融机构的风险溢出效应具有非对称的特征,负向冲击对金融系统的风险溢出要比遭受正向冲击时大[20]。陈建青等构建CoVaR模型分析了我国金融行业间的系统性风险溢出效应,研究表明金融行业间的系统性风险溢出效应具有正向性及非对称性[21]。

但到目前为止,CoVaR方法主要用于传统金融市场,比如银行业与其他金融市场之间的风险关联性分析,而研究开放视角下汇率波动与股票市场具体行业之间的风险溢出效应的文献相对较少。2015年8月我国国家外汇管理局完善了人民币对美元汇率中间价报价制度,进一步深化了人民币汇率形成机制的市场化,但同时也意味着在未来一段时期内我国外汇市场的波动加剧。汇率是开放型经济体的基本变量,股票价格则是国内金融市场的基本变量,两者分别从外部和内部角度反映一国经济形势的变化,具有较强的一致性。未来人民币汇率波动与股价波动可能会通过贸易往来、资本账户,甚至心理行为等渠道建立信息和资金流的联动效应,但两者风险溢出效应的方向、程度及动态演化规律等方面的内容并没有文献进行透彻的分析。

三、数据说明与基础模型

(一)数据说明

本文选取人民币对美元汇率的地产类、贸易类、券商类的申银万国三级行业指数作为原始数据。申银万国三级行业指数是在我国证监会行业分类标准的基础上,对不同行业的股价进行加权平均而编制的三级行业股价指数①,采取行业内股票的平均价格来反映行业的市场变化情况。人民币对美元汇率以2005年7月21日汇改日为研究的起始日期,2016年3月15日为截止日期,数据来源为中国外汇管理局网站;地产类、贸易类、券商类的三级行业指数数据来源于万德资讯数据库。本文选取的样本时间跨度包含了2008年次贷危机以及后危机时期,在此时间段内研究风险溢出关系具有更好的参考价值。为了使人民币对美元汇率和股价指数的日期一致,剔除这两者之间日期不匹配的观测值,一共可获得2579个可用的日度交易数据。

(二)基础模型

(1)

(2)

(3)

动态CoVaR模型在静态CoVaR的基础上引入一个“滚动窗口”,将一定期间时间段作为固定窗口进行回归检验,借助滚动的固定时间窗口,动态考察不同金融市场系统性风险外溢的变化情况。假设时间序T={t1,t2,…tn},定义T0={t1,t2,…tn0},(2≤n0≤n),即T0为含有n0个时间点的时间窗口。对金融子市场在t1,t2,…tn0时刻的收益序列进行建模,得到不同金融子市场在T0={t1,t2,…tn0},(2≤n0≤n)时期系统性风险的溢出效应。在此基础上向前滚动T0,定义滚动步数为l(1≤l≤n-n0),可以动态捕捉金融子市场间系统性风险溢出的变化情况。

四、实证分析

(一)描述性统计

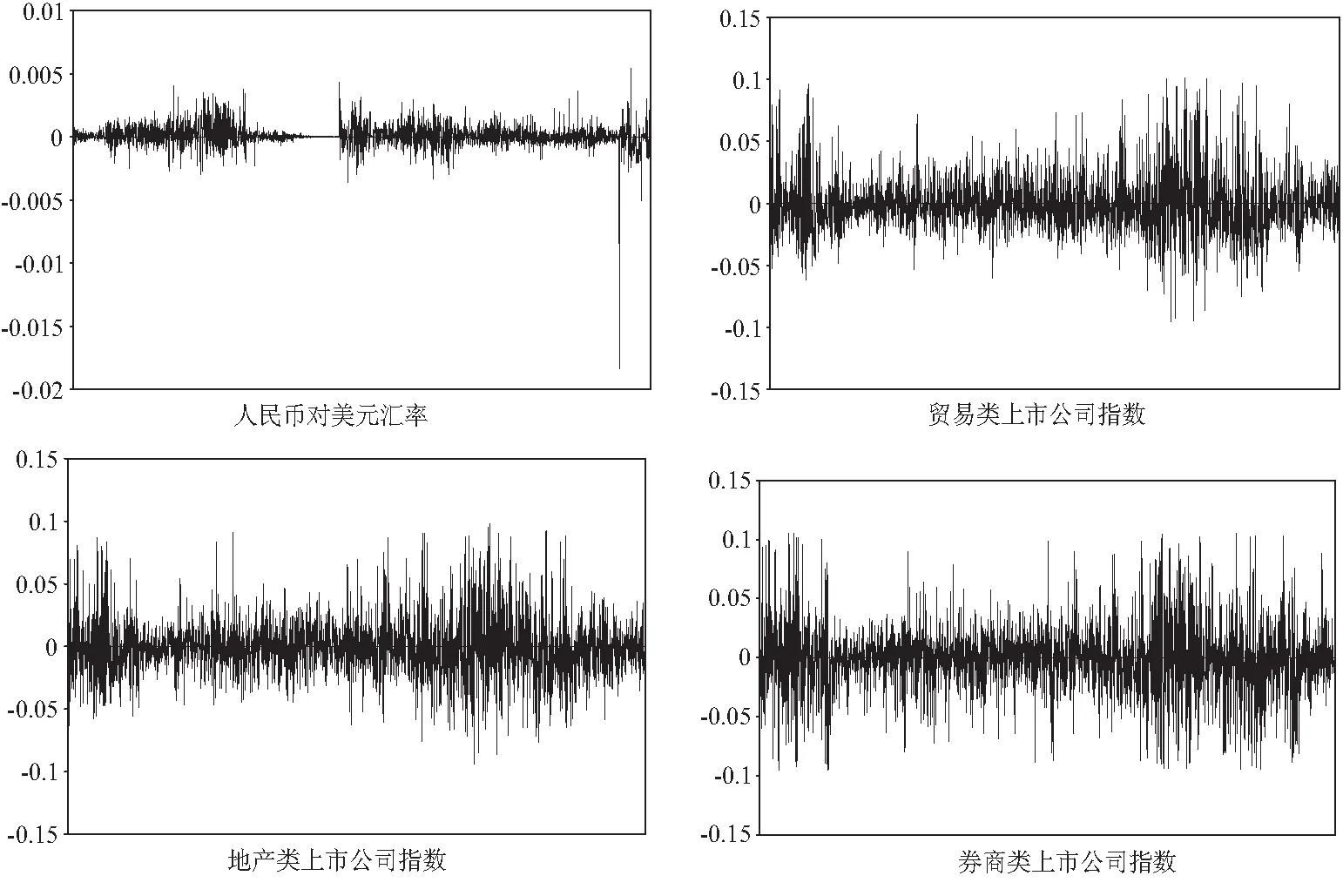

对各变量原始价格序列Pt取对数,然后进行一阶差分:Rt=logPt-logPt-1,将原始价格序列转换成对数收益序列{Rt}。变量的描述性统计如图1和表1所示,相关性如表2所示。从单个变量来看,人民币汇率的收益率平均值为正,贸易、地产、券商行业股价指数的平均收益率为负。就波动程度来说,汇率收益率的标准差最小,股票市场3个行业中,地产业股价指数的收益率标准差最小,券商股价指数的收益率标准差最大。从相关性来看,汇率与贸易、地产、券商股价指数均存在一定程度的负相关性;贸易、地产、券商三者之间的股价指数收益率具有一定程度的正相关,呈协同波动的趋势。在上述描述性统计的基础上,本文接下来将通过构建模型来分析汇率波动与贸易、地产、券商之间的风险溢出效应,对溢出方向、程度以及动态变化趋势进行分解研究。

(二)风险溢出效应的静态CoVaR检验

1.构建分位数模型

由于CoVaR模型本身存在不可加性,为规避这一缺陷,更准确地描述变量之间的风险外溢效应,只能分别建立两者之间的分位数回归模型来刻画风险水平,以及时间变化对风险外溢规律的影响。以q作为分位数水平,本文选取q=0.05和q=0.01代表不同风险程度(见式(4))。

图1 汇率及股市相关行业的日度收益率序列

表1 各变量序列描述性统计

表2 汇率、贸易、地产、券商行业收益率序列的相关性

注:**代表在1%水平上显著。

表3 变量平稳性检验

(4)

2.风险边际溢出效应

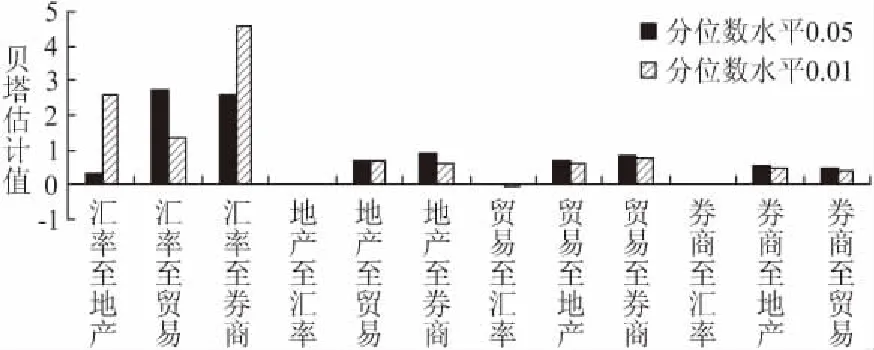

汇率和股市3个行业的风险边际溢出效应的结果见表4和图2。

表4 风险边际溢出效应:β估计值

图2 不同分位数水平下风险边际溢出效应

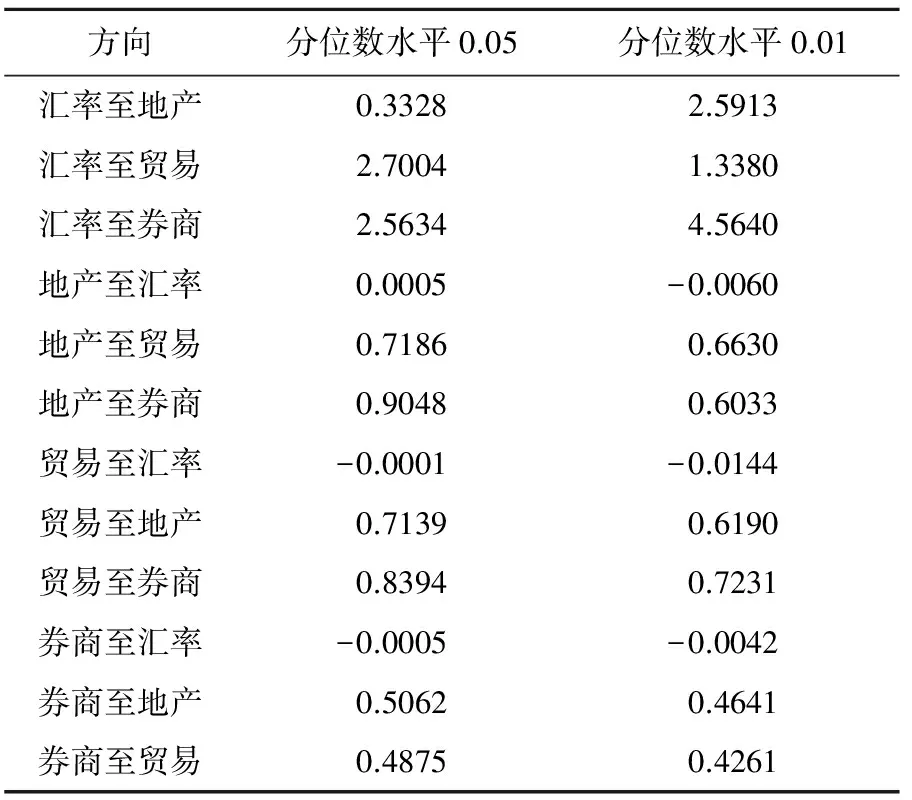

从表4可以看出,在分位数q=0.05时,汇率对贸易的风险边际溢出效应最强,为2.7004,而券商对人民币汇率的边际溢出效应最弱,为0.0005。变量之间的风险边际溢出效应由弱到强的顺序排列为:券商至汇率、贸易至汇率、地产至汇率、汇率至地产、券商至贸易、券商至地产、贸易至地产、地产至贸易、贸易至券商、地产至券商、汇率至券商、汇率至贸易。在分位数q=0.01时,汇率与股市行业的风险边际溢出效应由弱到强的排序为:贸易至汇率、地产至汇率、券商至汇率、券商至贸易、券商至地产、地产至券商、贸易至地产、地产至贸易、贸易至券商、汇率至贸易、汇率至地产、汇率至券商。

值得注意的是,无论在何种风险水平下,汇率对券商、贸易类行业的边际风险溢出水平都较高,而这3个行业对于汇率的影响却并不显著。随着分位数由0.05向0.01变化,汇率与地产、贸易、券商之间的风险边际溢出效应的变化趋势及强度也不尽相同:汇率至地产、汇率至券商、贸易至汇率、券商至汇率的风险边际溢出效应增强,而汇率至贸易、地产至汇率、地产至贸易、地产至券商、贸易至地产、贸易至券商、券商至地产、券商至贸易的风险边际溢出效益减弱,具体见表5。

从表5可以看出,由于汇率和股票市场自身的特点和所处环境有诸多不同,加之股市各行业也受自身业务运营特点的影响,所以在面对风险水平变化时,汇率与地产、贸易、券商相互间的边际风险外溢效应的变化趋势也有差异。在风险加剧时(q=0.05→q=0.01),汇率与地产、贸易、券商两两之间的边际风险溢出效应既有加强的趋势,也有减弱的情况;而在股票市场3个行业内部,在风险水平增加时,它们之间的风险边际效应一致减弱的趋势比较明显。这可能是因为在遭遇极端风险时,同处股票市场的行业都会加强自身的风险预警机制,及时切断与其他行业的业务往来。

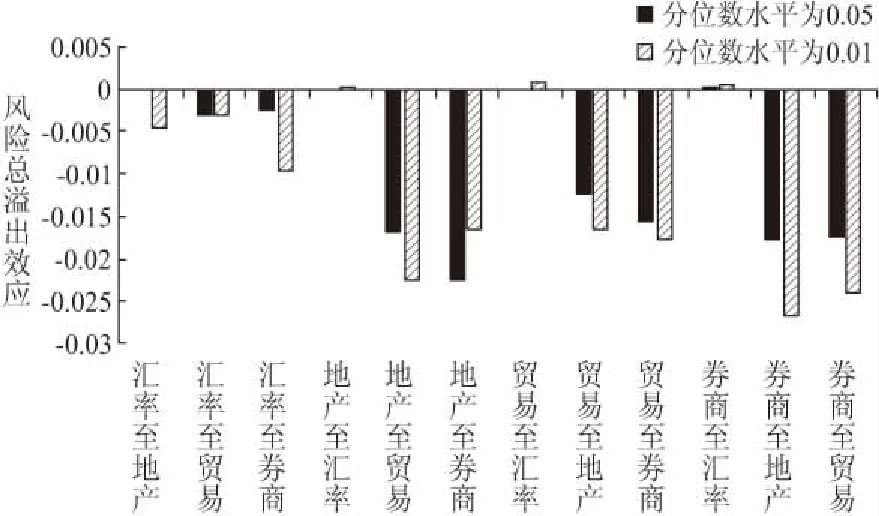

3.风险总溢出效应

由图3可以看出,汇率与贸易、地产、券商两两之间的总风险溢出效应存在非对称性,风险溢出程度和效果存在差异。风险加剧时,总溢出效应总是呈现增强趋势。具体从分位数的变化来看,在分位数水平从0.05到 0.01发生变化时,除地产至券商的总风险溢出效应减弱外,其他的汇率与地产、贸易、券商之间的风险溢出效应都呈现出增加的状态。

表5 风险边际溢出效应的变动幅度

图3 不同分位数水平下变量之间的风险总溢出效应

表6表明,在极端风险出现时,汇率市场与股市之间的联系也得到加强,在0.01分位数水平下汇率与3个行业间的风险总溢出效应,显著高于0.05分位数水平下的总溢出效应。所以当发生极端风险时,若单只从行业自身出发来考察风险会有失偏颇,要从整体环境来考虑某行业的风险水平。在风险加剧时,汇率市场与股票市场之间的风险溢出效应显著增加,无论是从边际风险溢出效应还是从总的风险溢出效应角度,都可以看到汇率对股市的风险溢出效应显著大于股市对汇率的影响。当然在极端风险发生时,地产业和贸易业对于汇率的溢出风险也呈现出显著增强的态势,因此在危机发生时更应注意不同金融子市场之间的风险防控。

(三)风险溢出效应的动态CoVaR检验

接下来继续利用样本数据,定义固定滚动窗口的大小为n0=1000及滚动步长为l=1。随时间窗口逐步向前滚动,根据滚动的时间序列数据求解出来的模型参数β即反应了边际风险溢出效应的动态变化情况。

1.正常风险水平(q=0.05)下边际溢出效应的动态分析

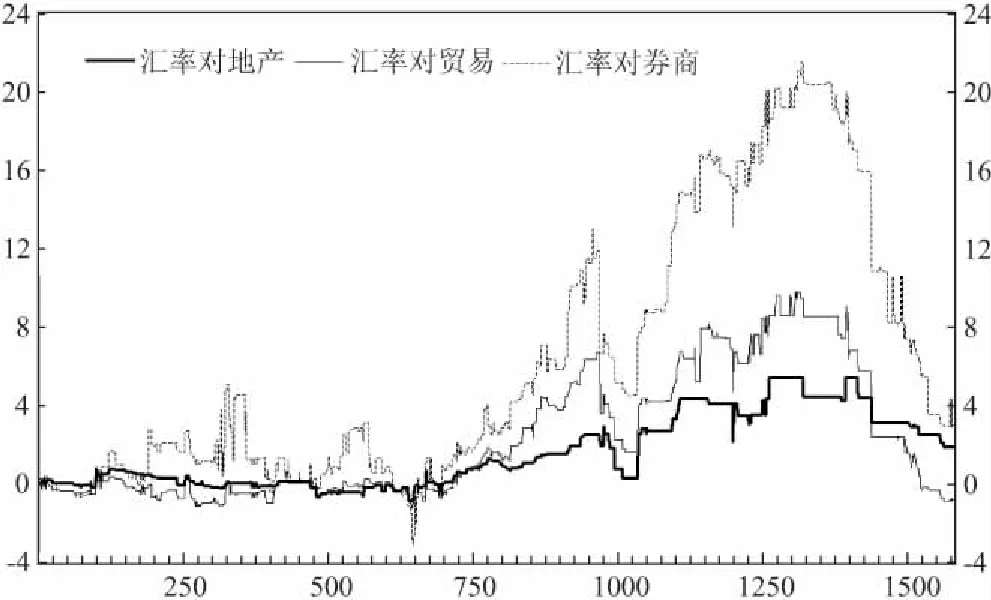

在分位数水平为0.05时,汇率对地产、贸易和券商的边际风险外溢水平的动态走势基本一致。汇率对券商的影响持续大于汇率对地产、汇率对贸易的影响。贸易对汇率和券商对汇率的边际风险外溢水平的动态走势基本一致。从动态走势来看,主要分为4个阶段:

第一阶段,序列区间为[1,300],起始点的变化区间为[2005/08,2006/10],这段时间全球经济走势比较平稳,我国股市属于平稳上升时期,所以该段时期内汇率波动对地产业和贸易业的风险溢出效应较为稳定,对券商类行业的风险外溢程度呈现出增加趋势。地产、贸易、和券商行业股价对汇率波动的影响在第一阶段均未呈现动态增加的趋势。

第二阶段,序列区间为[300,900],起始点的变化区间为[2006/10,2009/04],这段时间时值全球金融危机爆发阶段。由图5可以看出,在该阶段,地产、贸易、券商对汇率波动的风险外溢效应与之前的阶段相比剧烈增加,风险外溢效应非常显著。相反,该阶段内汇率波动对股市中的这3个行业的股价波动的影响并不是特别明显,主要原因是2008年全球金融危机爆发时人民币汇率再度收窄了浮动区间,稳定了汇率市场对本国股市的风险溢出效应。

第三阶段,序列区间为[900,1579],起始点的变化区间为[2009/04,2011/09],属于后金融危机时期。由图5可以看到地产、贸易、券商的股价波动与汇率波动的风险溢出效应趋于稳定和下降的趋势。但在该阶段末,从2014年末到2016年初的时间段内,我国股市的价格又经历了一轮剧烈起伏,所以股市3个行业股价波动对汇率波动的风险溢出效应呈现动态增强趋势。同时,由图4可以看出,在区间[900,1579]的前半段,汇率对地产、贸易、券商的风险外溢效应呈现出增强效应,而在该区间的后半段,汇率对3行业的风险外溢效应又呈现出下降态势。这主要是因为2010 年 6 月,我国进一步推进人民币汇率形成机制的改革措施,增强了人民币汇率弹性,汇率变化机制以市场调节为主,当市场逐渐适应了改革后的机制时,汇率市场对股票市场的动态风险外溢效应又呈现下降趋势。

图4 q=0.05时汇率对地产、贸易、券商的边际风险溢出效应动态变化趋势

图5 q=0.05时地产、贸易、券商对汇率的边际风险溢出效应动态变化趋势

总体来说,正常风险水平时汇率波动对地产、贸易、券商股价波动的溢出效应的动态变化趋势与汇率市场制度改革有很大关系,而地产、贸易、券商行业对汇率的风险外溢效应动态变化趋势则主要依赖于股票市场运行状况的繁荣与否。因此在推行汇率制度改革时,要考虑到汇率波动对股市、股市波动对汇率的风险外溢效应,及时做好预防与善后工作。

2.极端风险水平下(q=0.01)边际溢出效应的动态分析

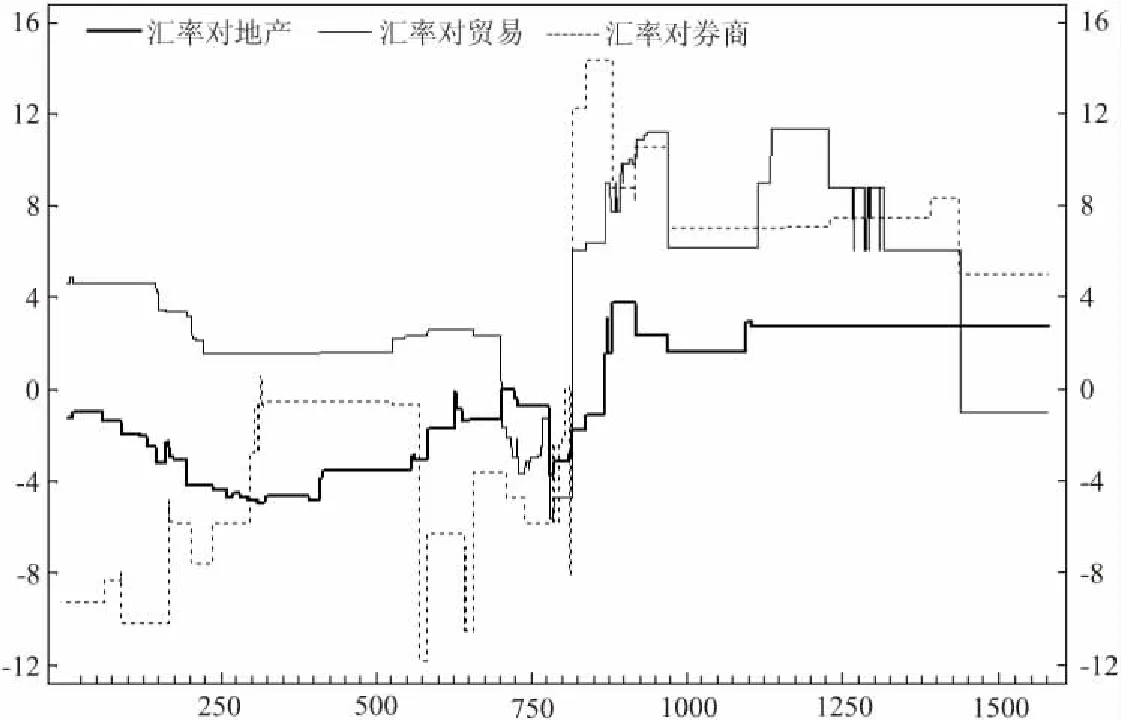

在极端风险水平下,由图6可以看到汇率对股市中3个行业的影响较为明显地被分成两个阶段:2010年汇率改革之前人民币汇率对股市行业的边际风险外溢效应较小,而在2010年汇率改革之后的边际风险外溢效应较大。

由图7看出,在变化起始点为[200,750],即在2006年7月至2008年8月这一阶段内,地产、贸易、券商对汇率的动态风险外溢趋势非常不稳定。2008年8月以后,经济危机渐渐消退时,股市3个行业对汇率波动的风险外溢效应降低。2014年末至2016年初,受我国股市的大幅涨跌影响,地产、贸易、券商行业对汇率市场的波动溢出效应呈现出增强状态。总的来说,相对于普通风险,极端风险下的风险外溢程度也会受经济形势的影响,但会增加外汇市场和股票市场之间风险外溢程度和方向的不确定性。由此可见,无论实体经济运行状况如何,都应该加强对极端风险的防范。

图6 q=0.01时汇率对地产、贸易、券商的边际风险溢出效应动态变化趋势

图7 q=0.01时地产、贸易、券商对汇率的边际风险溢出效应动态变化趋势

五、总结与政策启示

基于2005~2016年的2579个日间交易数据,本文分别运用静态和动态CoVaR方法测度了人民币对美元汇率、股票市场中地产、贸易以及券商业股价指数之间风险溢出效应的程度大小和变化趋势。主要结论如下:(1)在股票市场内部,无论是在普通风险水平还是极端风险水平下,地产业、贸易业、券商业相互之间的风险变化方向一致,任何一个行业发生风险时,都会对其他两个行业产生正向的风险溢出。(2)从汇率波动对股票市场的影响来看,在任何风险水平下,汇率至地产、汇率至贸易、汇率至券商方向的边际风险溢出效应都显著为正,所以在汇率市场发生较大的波动时,要尤为注意股票市场中相关行业的风险预警。(3)从股票市场波动对汇率的影响来看,在风险水平上升时,贸易至汇率、汇率至地产、汇率至券商的边际风险效应变动急剧增加。因此在极端风险发生之时,应该更注重这3个边际风险传递链的风险预警及防控措施。(4)不同的风险水平下,各变量之间的风险边际外溢效应及变化趋势具有差异性:在普通风险水平下,汇率波动对股票市场行业股价的风险溢出效应的动态变化趋势主要是与汇率市场制度的改革有很大的关系,而股票市场行业对汇率的风险外溢效应的动态变化趋势则主要依赖于股票市场的繁荣与否。在极端风险水平下,风险外溢程度也会受经济运行的影响,同时变量间的风险外溢程度和方向的不确定性会增加。

本文的研究结论有助于加深对汇率市场与股票市场的理解,特别是股市中代表性行业的风险联动性机理。金融监管当局在推行汇率制度改革时,要充分考虑到汇率波动的风险外溢效应,及时做好风险预警,平稳地推进汇率市场化进程。具体提出以下政策建议:(1)加强汇率波动预期的管理。汇率波动的风险溢出效应会加大国内资本市场的不确定性,因此保持汇率预期稳定有利于我国整体金融市场的稳定。监管者可以通过提高政策透明度、增强政策可信度等方法,及时向国内外金融市场传递政策意图,防止由于政策模糊带来的市场过度反应。(2)运用国内经济政策手段对国际资本流动进行适度引导。国际资本流动会对实体经济部门产生重要影响,当前人民币汇率形成机制已经市场化,当国际市场对人民币汇率预期高度一致的情况下,会对国内资本市场产生较大压力。监管者可灵活运用诸如房产限购政策、股票市场监管等经济手段,对国际资本流动进行理性引导,尽量减少国际资本流动对汇率和国内资本市场的冲击。(3)建立综合管理机制,加强极端风险的防范,防止出现市场崩盘现象。监管者要根据政策目标,综合考虑外汇、股市和实体经济状况,建立综合管理机制,改善管理效果。在股市发生剧烈动荡时,外汇市场也会受到股市的风险溢出效应的影响,特别是在发生极端风险时,监管部门对贸易至汇率以及汇率至地产这两个边际风险溢出效应较强的传递链条更要加强关注。

注释:

①由于申银万国二级行业股价指数中不包含券商业,所以本文选取三级行业股价指数进行取样分析。

[1] Adrian,T.,Brunnermerier,M.CoVaR[Z].The CEPR/ESI 13th Annual Conference on Financial Supervision in an Uncertain World,Venice: Federal Reserve Bank of New York,2009.

[2] Frida,B.Implementation of CoVaR: A Measure for Systemic Risk[Z].University of Matematik: Working Paper,NO.120807,2012.

[3] 黄金老.论金融脆弱性[J].金融研究,2001,(3):41—49.

[4] Houben,A.,Kakes,J.,Shinasi,G.T.A Framework for Safeguarding Financial Stability[Z].IMF: Working Paper,NO.243,2004.

[5] 王东风.国外金融脆弱性理论研究综述[J].国外社会科学,2007,(5):49—56.

[6] 李志辉,王颖.中国金融市场间风险传染效应分析:基于VEC模型分析的视角[J].现代财经,2012,(7):20—36.

[7] 苗文龙.金融危机与金融市场间风险传染效应:以中、美、德三国为例[J].中国经济问题,2013,(3):89—99.

[8] Tobin,J.A General Equilibrium Approach to Monetary Theory[J].Journal of Money Credit and Banking,1969,1(1):15—29.

[9] 肖璞,刘轶,杨苏梅.相互关联性、风险溢出与系统重要性银行识别[J].金融研究,2012,(12):96—106.

[10] Branson,W.H.Macroeconomic Determinants of Real Exchange Rate Risk[Z].NBER: Working Paper,NO.801,1981.

[11] Guo,F.,Huang,S.Does “Hot Money” Drive China's Real Estate and Stock Markets[J].International Review of Economics and Finance,2010,19(1):452—466.

[12] Tillmann,P.Capital Inflows and Asset Prices: Evidence from Emerging Asia[J].Journal of Banking and F’inance,2013,37 (3) :717—729.

[13] 朱孟楠,丁冰茜,闫帅.人民币汇率预期、短期国际资本流动与房价[J].世界经济研究,2017,(7):17—53.

[14] Craig,H.Furfine,Interbank Exposures: Quantifying the Risk of Contagion[J].Journal of Money Credit and Banking,2003,35(2):111—128.

[15] Jarocinski,M.,Smets,F.House Prices and the Stance of Monetary Policy[Z].European Central Bank: Working Paper: NO.613,2008.

[16] 李志辉,樊莉.中国商业银行系统性风险溢价实证研究[J].当代经济科学,2011,33(6):13—20.

[17] 陆静,胡晓红.基于条件在险价值法的商业银行系统性风险研究[J].中国软科学,2014,(4):25—42.

[18] 李玉贤.我国上市商业银行风险溢出效应的测度及分析研究:基于CoVaR模型的分析[J].陕西科技大学学报,2012,30(2):115—121.

[19] 谢福座.基于CoVaR方法的金融风险溢出效应研究[J].金融发展研究,2010,(6):59—63

[20] 周天芸,杨子晖,余洁宜.机构关联、风险溢出与中国金融系统性风险[J].统计研究,2014,(11):43—49.

[21] 陈建青,王擎,许韶辉.金融行业间的系统性金融风险溢出效应研究[J].数量经济技术经济研究,2015,(9):89—100.

(责任编辑:肖加元)

F830.91

A

1003-5230(2017)06-0112-10

2017-08-07

教育部人文社科基金资助项目“股票流动性对投资者情绪波动的响应机制研究”(16YJA790061)

尹海员(1979— ),男,山东日照人,陕西师范大学国际商学院副教授,博士。