香港地铁运营成本分析及其启示

2017-11-21李鹏凯刘永平孙文博

李鹏凯 刘永平 张 宁 孙文博

香港地铁运营成本分析及其启示

李鹏凯 刘永平 张 宁 孙文博

(1.深圳市城市交通规划设计研究中心有限公司,518021,深圳;2.深圳市交通信息与交通工程重点实验室,518021,深圳//第一作者,工程师)

地铁运营成本是论证项目必要性及可行性的关键,是评价企业运营效率的核心指标,是影响地铁票价水平的重要因素。由于地铁运营成本复杂性等多种因素,各地政府及运营企业难以有效掌控地铁运营成本。以香港地铁为例,采用定量分析与定性分析相结合的方法,以定量的手段分析地铁运营成本的具体构成,研究各成本组成项的特征及其变化规律,进而从定性的角度对地铁建设、运营以及管理提出了相应建议。

香港地铁;运营成本;可持续发展

0 引言

地铁成本分析及控制贯穿地铁决策、准备、建设以及运营各个阶段,是论证项目必要性及可行性的关键,是评价企业运营效率的核心指标,是影响地铁票价水平的重要因素。其与政府决策、企业发展、市民生活均密切相关。自1971年国内首条地铁线路运营以来,经过数十年的发展,各地政府及建设企业均积累了丰富的地铁建设经验,国家层面已出台建标104—2008《城市轨道交通工程项目建设标准》、GB 50157—2013《地铁设计规范》、建标〔2013〕44号《建筑安装工程费用项目组成》等规范及指引,地铁建设基本实现市场化,建设成本趋于合理。

然而,各地政府及运营企业对地铁运营成本尚难以有效掌控。一方面由于部分城市刚进入网络化运营阶段,政府及运营企业仍缺乏地铁运营经验;另一方面地铁资产更新周期较长,大部分城市地铁资产尚未达到更新年限,运营企业无法获取地铁全寿命周期的运营成本;同时,地铁作为准公共产品,国内大多采用直接委托运营模式,企业市场竞争压力相对较小,一定程度上影响企业控制成本的积极性。

地铁运营成本分析是地铁运营关注的重点问题。文献[1]根据是否受行车公里影响,将运营成本分为可变成本及固定成本,并分析了不同成本的组成及特性。文献[2]以重庆轨道交通环线工程为例,对地铁运营内外部成本构成进行分析,研究降低和控制成本的方法和途径。文献[3]以深圳地铁6号线为例,对每项运营成本的测算方法进行了研究。文献[4]从定性角度分析了地铁成本核算中存在的问题,并提出了解决方案。

目前国内多数研究均采用定性角度,且以单一线路作为案例进行研究,对运营成本的特征及规律分析研究不足。本文以香港地铁为例,通过深入分析香港地铁的运营成本结构、特征,总结香港地铁运营成本的变化规律及影响要素,进而从地铁可持续发展角度,对地铁建设、运营及管理提出合理的建议。

1 香港地铁简介

香港于1979年开通首条地铁线路观塘线,由香港特区政府全资控股公司——香港地铁公司负责建设运营。2000年,香港地铁公司注册为有限公司,并于香港联合交易所上市。2007年12月,香港地铁公司与九广铁路公司合并,共同成立香港铁路有限公司(MTR)。同时,九广铁路并入香港地铁网络,地铁线路总里程由91.0 km增至211.6 km。这标志着香港地铁运营进入新纪元。2016年12月,南港岛线开通运营,标志着香港地铁已实现对香港18个片区的完全覆盖[6]。

截止至2016年底,香港已开通运营11条地铁线,总长约227.9 km,设站91座。2015年香港地铁日均出行量约467.8万人次,年度客运业务收入约169.16亿港元,年度客运业务利润约为24.93亿港元[7]。香港地铁线路信息如表1所示。

表1 香港地铁线路信息一览表

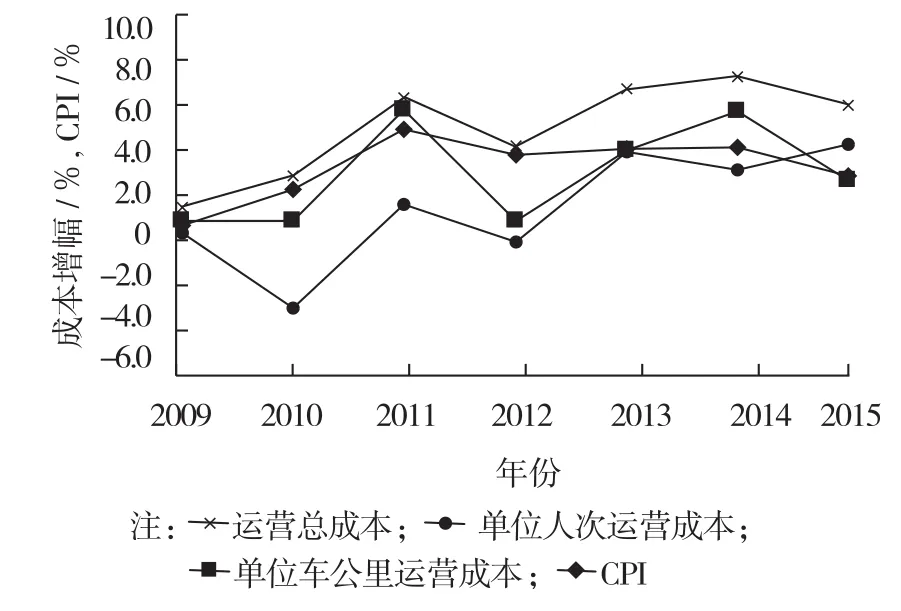

通过分析香港地铁历年财务报告[7]可得,近年来香港地铁运营成本整体呈不断上涨趋势。运营总成本由92.1亿港元(2008年)增至132.4亿港元(2015年),增幅约43.8%;单位人次运营成本由6.35港元增至7.01港元,增幅约10.5%;单位车公里运营成本由33.51港元增至41.52港元,增幅约23.9%。

图1为香港地铁运营成本变化情况分析。由图1可知,香港地铁运营总成本、单位人次运营成本及单位车公里运营成本整体均呈现上涨趋势,但具体变化特征呈现无规律性。同时,其变化幅度与居民消费价格指数(CPI)等宏观经济指标存在较大差异。因此,地铁运营成本难以通过分析与单一指标的关系来进行核算。

鉴于地铁运营成本的复杂性,本文研究的基本思路为:采用定量分析与定性分析相结合的方法对香港地铁运营成本进行分析。首先,通过定量的手段分析地铁运营成本的具体构成,研究各运营成本组成项的特征及变化规律;进而从定性的角度对地铁建设、运营及管理提出合理的建议。

图1 香港地铁运营成本及CPI变化情况分析

2 地铁运营成本构成及日常运营成本分析

地铁运营成本主要由以下两部分组成:

(1)地铁日常运营成本。即地铁运营期的经营成本,包括薪酬成本、能耗成本、维修成本、财务成本及管理成本等。地铁日常运营成本为地铁主要运营成本,约占地铁运营总成本的70%~75%。

(2)地铁资产折旧及摊销成本。包括地铁运营固定资产折旧成本及经营性资产摊销成本。系指资产使用寿命内按照确定的方法对应计折旧额进行系统分摊,并以按期计提的方式反映至年度运营成本中(并非实际资金开支),约占运营总成本的25%~30%。香港地铁历年运营成本如表2所示。若分析地铁运营现金流情况,则折旧及摊销成本应替换为资产更新及追加投资成本。

表2 香港地铁2008—2015年运营成本

地铁日常运营成本主要由薪酬成本、能耗成本、维修成本及其他成本等组成。根据香港地铁近年来日常运营成本情况可知,虽然近年来各成本整体均呈现上涨趋势,但各成本占比情况相对稳定。

香港地铁历年日常运营成本构成情况如表3所示。由表3可知,在地铁日常运营成本中,薪酬成本占比最高,维修成本次之,能耗及其他成本占比较低;各成本的比例关系约为薪酬成本∶能耗成本∶维修成本 ∶其他成本 ≈ 5.0∶1.5∶2.0∶1.5。

表3 香港地铁2008—2015年日常运营成本构成情况表

2.1 薪酬成本

薪酬成本可近似等于车务人员数量与平均薪酬的乘积。由于各地薪酬水平存在一定差异性,因此本文重点研究车务人员数量。

表4为香港地铁历年车务人员变化情况。由表4可知,2000—2015年间,每公里车务人员及每车站车务人员均存在较大波动,故传统意义上通过线路长度或车站数量来确定车务人员数量的方法存在一定弊端。尤其2008年之后,在线网长度及车站数量均无显著变化的情况下,车务人员数量仍保持年均3.2%的增幅;相比而言,每百万车公里车务人员数量变化幅度相对较小,2008年以来该数量维持在33.0人左右。

表4 香港地铁历年车务人员变化情况

表5为地铁车务人员数量与各运营参数相关度分析。由表5可知,车务人员数与车公里数的Pearson相关系数为0.991,Spearman相关系数为0.804。相比其他2个运营参数,车公里数与车务人员数量的关系更为密切。因此,在制定车务人员数量计划时,应重点关注车公里数的影响。

表5 地铁车务人员数量与运营参数的相关度分析

2.2 能耗成本

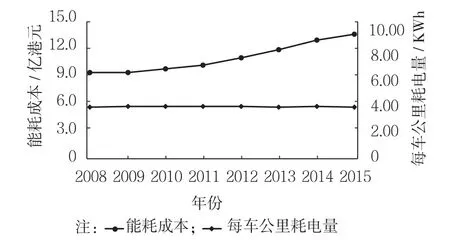

图2 香港地铁2008—2015年能耗成本变化情况

能耗成本由车辆行驶能耗、车站运营能耗及其他能耗等组成。图2为香港地铁历年能耗成本变化情况。如图2可知,由于地铁行驶里程及平均电价的影响,能耗成本不断攀升;但每车公里耗电量相对稳定,每车公里耗电量维持在4.10 kWh左右。能耗成本计算式为:

2.3 维修成本

国内地铁维修成本通常包含日常维修成本及大架修成本。日常维修成本指列检、双周检、三月检等日常维护开支;大架修成本指车辆及设备大修及架修开支。香港地铁更为注重日常维修,通过加强日常维修以延长设备使用寿命。其维修成本由维护保养成本及消耗存料备料成本构成。其中:维护保养成本包括外包维修保养及相关工程费用;其他日常维护保养由公司内部负责,计入员工薪酬及消耗存料备料成本[7]。

图3为香港地铁历年维修成本变化情况。由图3可知,近年香港地铁每车公里维修成本整体呈上涨趋势,但由于影响因素诸多,其变化幅度与CPI及生产者价格指数(PPI)等单一宏观经济指标难以吻合。

2.4 其他成本

香港地铁其他成本包括地租、地税、铁路配套服务成本、一般及行政开支以及其他成本,共占总成本的 15%左右[7]。

图3 香港地铁历年维修成本变化情况

3 地铁资产折旧及更新成本分析

地铁运营资产一般采用平均年限法进行计提折旧,年折旧额可用下式表示:

资产更新是指资产达到使用寿命后进行更新重置的成本,追加投资是指为满足运营需求追加购置的资产成本,均为运营公司实际资金开支。

图4为香港地铁历年资产折旧及更新成本。由图4可知,随着地铁运营资产的不断增加,近年来香港地铁资产折旧及摊销成本呈线性增长趋势。然而,资产更新及追加投资成本变化不具规律性,整体呈上升趋势,每公里成本基本在0.10~0.20亿港元内波动,难以通过历史成本预测未来资产更新开支;同时,由于大部分地铁资产使用年限超过15年,资产更新重置时的经济环境、政策环境、运营环境均与建设时发生较大差异,难以利用资产原值预测资产更新成本。故在实际运营中,通常根据运营经验、结合招投标的方式来确定资产更新及追加投资成本。

4 启示与建议

(1)全周期剖析地铁成本、合理确定地铁建设运营方案。地铁运营成本的高低与地铁建设方案密切相关。以香港地铁为例,2007年两铁合并前,高架及地面车站所占比例为33%,平均能耗为4.55 kWh/车公里,能耗成本约占日常运营成本的16%~17%;两铁合并后,高架及地面车站所占比例增至53%,平均能耗降为4.10 kWh/车公里,能耗成本占日常运营成本的比重降至15%左右,降幅约10%。因此,在地铁项目决策时,应从全寿命周期角度出发,对比分析各方案综合成本,合理确定地铁建设运营方案。

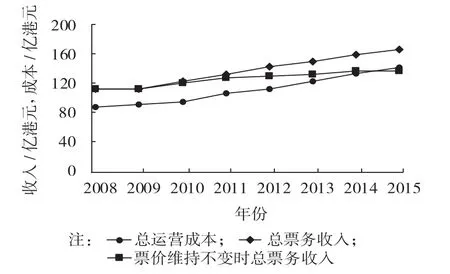

(2)合理制定票价调整机制、保障地铁可持续运营。地铁运营成本受居民平均工资指数、CPI等指标的影响,在当前经济环境下整体呈上涨趋势。若长期维持地铁票价不变,则势必逐渐加剧票务收入与运营成本的差距。以香港地铁为例,为保障地铁可持续运营,香港特区政府与港铁公司签订《营运协议》,约定每年根据综合消费物价指数、运输业名义工资指数及企业生产力等指标,通过方程式调整地铁票价。自2007年两铁合并以来,票价累积涨幅约22.0%。票价调整机制有效保障了香港地铁可持续发展。图5为香港地铁客运业务财务情况。由图5可知,若票价自2007年维持不变,则2015年港铁公司客运业务即出现亏损,且亏损额将持续增大。建议综合考虑居民收入水平、社会物价水平以及企业生产力水平等因素建立票价浮动调整机制,降低经济波动对地铁运营的影响,既保证地铁票价维持在合理水平,同时保障企业稳定的票务收入来源。

图5 香港地铁客运业务财务情况

(3)维持充足现金流,保障资产按时更新。地铁资产更新及追加投资资金要求高,根据香港地铁历年资产更新支出情况,每百公里轨道线网年度资产更新投资约为10亿~20亿元;同时,资产更新及追加投资成本变化不具规律性,难以准确预测未来开支,为保障资产按时更新、确保地铁运营安全,建议根据设备使用年限合理制定设备更新计划,定期评估地铁设备寿命,及早落实更新资金,专款专用,保证资金及时到位。

(4)充分利用市场化手段,降低地铁运营成本。鉴于地铁成本的组成及特征的复杂性,建议充分利用市场化手段,引入市场竞争机制,通过市场确定合理运营成本。一方面,对于维修成本、资产更新成本等难以准确把控的成本,可采用委外经营的方式,利用公开招投标手段,合理压缩运营成本;另一方面,对于整条线路,可积极探索 BOT(建设-经营-转让)、PPP(公私合作)、特许经营权竞标等特殊投融资模式,借助市场化手段,逐步掌握地铁运营成本。

5 结语

目前,我国城市轨道交通建设虽处于蓬勃发展阶段,但由于地铁运营成本复杂性等多种因素,政府及企业均难以准确把握地铁运营成本,这不利于地铁的可持续发展。本文以香港地铁为例,剖析了地铁运营成本组成及其变化,并针对国内地铁建设运营提出合理化建议,以供参考。

[1] 陈旻瑜.地铁运营成本特性分析[J].现代城市轨道交通,2006(4):91-93.

[2] 高玲然.城市轨道交通运营成本结构分析与控制研究[D].重庆:重庆交通大学,2015.

[3] 刘世雄,陈富贵.深圳地铁 6号线运营成本测算研究[J].现代城 市 轨 道交 通 ,2013(1):65-68.

[4] 周 泓.地 铁 运 营 成 本 核 算 模 式 初 探[J].公 共 事 业 财 会 ,2013(4):35-37.

[5] 郭嫒嫒.探讨地铁运营成本的核算模式[J].公共事业财会,2014(1):7-9.

[6] 香港铁路有限公司.香港铁路有限公司 2000~2015年年报[R].香港:香港铁路有限公司,2015.

[7] 香港铁路有限公司.有关港铁票价调整及香港铁路有限公司票价调整机制的最新背景资料简介[R].香港:香港铁路有限公司,2015.

Analysis of Hong Kong MTR Operation Cost and the Revelations

LI Pengkai,LIU Yongping,ZHANG Ning,SUN Wenbo

Metro operation cost is the key to demonstrate the necessity and feasibility of a project,it is also a core indicator to evaluate the operating efficiency of enterprises,and affects metro fare level directly.Since complex factors influencing metro operation cost,it is difficult for the local government and enterprises to control the operation cost effectively.Based on a case study of Hong Kong MTR,by using quantitative and qualitative analysis methods,the exact structure of metro operation cost is analyzed,the characteristics of each cost component and their changing rules are studied,corresponding suggestions on metro construction,operation and management are put forward from the qualitative perspective.

Hong Kong mass transit railway(MTR);operation cost;sustainable development

F530.7

10.16037/j.1007-869x.2017.10.001

First-author′s address Shenzhen Urban Transport Planning Center Co.,Ltd.,518021,Shenzhen,China

2016-12-14)