“屏读”时代审计学数字教材开发与评测

2017-11-20陈朝晖林小蓉

陈朝晖,林小蓉

(福州大学 经济与管理学院,福建 福州, 350108)

“屏读”时代审计学数字教材开发与评测

陈朝晖,林小蓉

(福州大学 经济与管理学院,福建 福州, 350108)

“屏读”时代背景下,注意力成为最稀缺的资源,数字化教材须提供新型的教学体验才能符合时代要求。利用首要教学原理指导开发《审计学》数字教材样章《第二章:注册会计师执业准则体系》,通过蓝墨书城将样章推送给20位专业人士进行问卷调查与访谈,利用“结构——指导——辅导——反思”循环圈中的15个要素作为教学效果配合度的评测标准,通过分析得出的结论是教材数字化开发需要理论指导,不仅要利用多媒体形式,还要嵌入教学活动与社交活动。

屏读时代;首要教学原理;审计学;数字教材;评测

屏读(Screening)是美国人凯文·凯利[1]在《必然》这本书中提出的一个关键词,从古到今的内容载体可以分为三代。古代的内容载体是语言,当时的文化都是围绕着语言,所有的秩序、经验和智慧就是依靠口口相传;后来,随着活字印刷术的广泛使用,文字取代语言被提升到了文化的中心位置,书籍成为第二代内容载体;而现在屏幕已经是我们所有人获取信息的主要方式,全球有超过50亿张的数字屏幕。从电视、电影到电脑、手机,再到pad和电子广告屏幕等,人们已经成为了“屏幕之民”。

专业教材一直是以书籍的形式呈现出来的,而随着屏读时代的到来,需要做出改变!许多学者适应这一变化,进行了一些专业教材数字化开发的实践,取得了一定的效果[2],不过被人诟病较多的一点是许多数字化教材仅仅是在传统纸质教材的基础上通过增加多媒体来表达知识,无法为教学活动提供结构性或指引性的帮助和支持[3]。那么屏读时代有哪些变化,有哪些不变,有无符合屏读时代的专业教材数字化开发与评测的理论?下文将以审计学数字教材的开发为例对如何开发一本符合屏读时代的专业化数字教材进行探讨。

一、屏读时代的变与不变

(一)介质变化改变了知识传播速度与广度,但专业化“权威”仍在

从书籍过渡到屏幕,内容信息传播的速度与范围大大加快与扩展。屏读时代的到来所伴随的就是之前凝结在“书籍”中固有权威的影响力在不断地减弱,这个结论应用于许多公用信息无疑是正确的,这从自媒体的大发展就可以看出。不过专业教材内容是有门槛的,更多的可能只是“呈现”方式的变化,而不是专业化内容本身,专业化“权威”至少在相当长的时间内尚在。

(二)内容的链接与重构方式改变,但学习过程的方式未变

凯文·凯利畅想了一件叫做万能图书馆的东西。人类的所有知识将被储存到一个小小的芯片上,在万能图书馆里,任何一本书都不会成为一座孤岛,它们全都相互关联,可以利用密布在书籍中的超链接,直接跳转到人们感兴趣的内容,这些知识在万能图书馆中被全部打碎之后加以链接和重构。在万能图书馆里的内容被交叉连接、聚集、引述、提取、分析、标注并被再次编排进这股巨大的信息流之后,所有的知识将按照使用者的使用情况被添加上各式各样、数量庞大的标签,这样一来,任何寻求智慧的人都可以从万能图书馆中汲取当下最希望得到的养分。在屏读的趋势下,通过万能图书馆对全世界的知识内容进行链接和重构,这真是激动人心的设想,也是数字教材超越纸质教材最有意义的一点。

内容的链接与重构方式改变巨大,但它提供了让人们获得更多学习成果的办法。人们过去看专业书籍遇到晦涩难懂的地方,要么绕道离开,不去管它;要么自己苦心钻研,不断地去尝试新的方向试图去理解答案。而通过链接等其他途径可获得高效率的解决办法,但最终能不能解决还是要看有没有出现符合学习过程的,由“结构——指导——辅导——反思”构成的循环圈,如果再配合符合学习者心理发展要求的优质高效的教学就更好了[4]。

二、《审计学》数字教材开发的指导理论——首要教学原理

(一)首要教学原理

1.首要教学原理具有普适性与开放性。首要教学原理(First Principles of Instruction),又称为五星教学模式,是著名教学设计专家戴维·梅里尔教授在考察、比较十余种教学模式后,在提炼了有效教学的共同因素的基础上于 2002 年首先提出的,2003 年浙江大学教育学院盛群力教授将其翻译后引入中国。可以用图1来表示首要教学原理的五条原则。

图1 首要教学原理Fig.1 First principles of instruction

五星教学模式的实质是:具体的教学任务(教事实、概念、程序或原理等)应被置于循序渐进的实际问题解决情境中来完成,即先向学习者呈现问题,然后针对各项具体任务展开教学,接着再展示如何将学到的具体知识运用到解决问题或完成整体任务中去。这种方式是符合由“结构——指导——辅导——反思”所构成的循环圈的。不论出现在什么样的课程方案或者教学实践中,只要条件适宜,该原理具有相当的普适性与开放性,可以依据不同的教学目标类别,在基本原理的整体框架内运用各种具体的教学方法。当然也不是说五星教学模式是万能的,它可能最适用于教概括化的技能。所谓概括化的技能(generalizable skill)是指能应用于两种以上的具体情境的认识技能,即概念、程序或原理,而审计学就是一门概括化的技能课程。

2.首要教学原理已经指导开发了许多成功的在线课程。首要教学原理主要是想探讨教学如何更好地促进学习。该原理认为在运用多媒体技术和网络课程时,也不能忘记“教”的成分。梅瑞尔教授[5]坚信,呈现信息不等于教学,他成功地指导开发了《在线创业课程》《生物学100》等网络课程,发现这些网络课程的效能同是否运用了五星教学模式之间有着一种直接的相关。专业教材数字化开发定位涉及教学设计或辅助教学设计,首要教学理论对其具有重要的指导意义。

(二)首要教学原理应用于审计学数字教材开发与评测的可行性研究

1.首要教学原理应用于审计学数字教材开发的适应性。既然将数字教材定位于课程活动过程的物化载体,数字教材就不仅仅是学科知识内容的展示,更是教师和学生开展教学活动的缩影,因此,它是传统课程在现代信息技术环境下的重建,是以教学内容的传递为核心的知识传授过程,同时也是以学习者为核心开展教学活动的过程[6]。而首要教学原理的应用实质上是不断重复的四阶段循环圈的运作——“激活原有知识”“展示论证新知”“尝试应用练习”和“融会贯通掌握”。循环圈包含着教学内容和教学活动两大部分。教学内容是相关的知识,“激活”“展示”“尝试”“融会贯通”都是在首要教学原理下具体的教学活动。有效的教学活动,不仅建立在完整的课程知识体系基础上,更需要高效率的知识传递方式。合理的教学内容和有效的教学活动,这两大基础与数字教材的本质不谋而合。

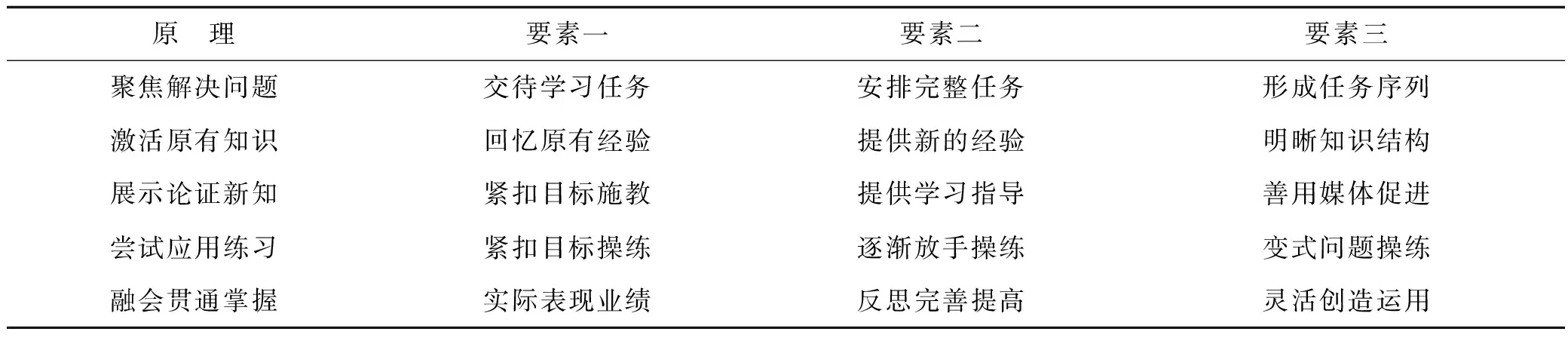

2.首要教学原理应用于审计学数字教材评测的可行性。首要教学原理试图最大限度地确定能够有利于学习的任何教学产品的若干基本特征,并认为一个教学产品的使用能达到什么样的教学效果可以用首要教学原理来衡量。首要教学原理给出了由不断重复的四阶段循环圈构成的15个要素的比较完整的衡量标准[7],见表1,这15个要素即评估的标准不仅适用于大部分的专业电子教材,对审计学数字教材也同样适用。每条标准设置有五个水平:一星、二星、三星、四星、五星,这取决于教学符合标准具体要求的程度。

表1 首要教学原理的15个要素Tab.1 15 elements for first principles of instruction

三、屏读时代审计学数字教材开发实践

(一) 审计学数字教材开发理念

根据审计学课程内容自身的特点,基于当前信息技术的发展水平,对审计课程的结构和呈现方式进行全新的设计,旨在为学习者提供有趣、高效、具有前瞻性的审计课程学习体验。根据首要教学原理,审计学数字教材的设计应遵循 2 条原则。

1.数字教材在呈现知识信息时应充分考虑并整合相适应的教学策略。教材不仅是教学内容的结构化编排,更是体现课程教学活动过程的物化载体,以信息技术工具开发的电子教材亦是如此。和传统的纸质教材相比,数字教材借着信息技术的各种强大功能,不仅能以多种媒体形式呈现知识信息,更能将教学活动过程中的教学策略嵌入其中,因此,数字教材在建设过程中理应重新考虑并整合相适应的教学策略,而不仅仅只是选择多种媒体来对纸质教材中的知识及信息进行“拷贝”。

2.配以恰当的任务或问题来呈现教学内容或信息将更能发挥数字教材的教学效能。数字教材是承载课程知识的载体,是知识呈现的重要工具。根据首要教学原理的基本原则,只有当学习者参与解决完整任务时,才能促进学习,因此,数字教材中的知识呈现应摆脱纸质教科书的禁锢,将知识点进行分析,融入与学习者实际生活紧密相关的完整任务或问题,这样一方面可以提高学习者的学习兴趣,另一方面能帮助教师或学习者创建有效的学习情境,促进教学活动的有效开展。

(二)利用首要教学原理进行审计学数字教材开发实践

下文以 “审计学”电子教材《第二章:注册会计师执业准则体系》(以下简称样章)为例,利用首要教学五大原理进行具体开发实践。

1.聚焦解决问题。注册会计师执业准则体系这章数字教材要解决的问题其实也是本章的主要教学目标:(1)了解美国一般公认审计准则的发展历程及主要条款;(2)了解国际审计准则与中国注册会计师执业准则的发展历程;(3)掌握中国注册会计师执业准则体系构成;(4)掌握鉴证业务概念、分类、要素以及鉴证业务与相关服务的区别;(5)了解质量控制的含义,识记会计师事务所质量控制六要素以及注册会计师财务报表审计项目质量控制七要素。

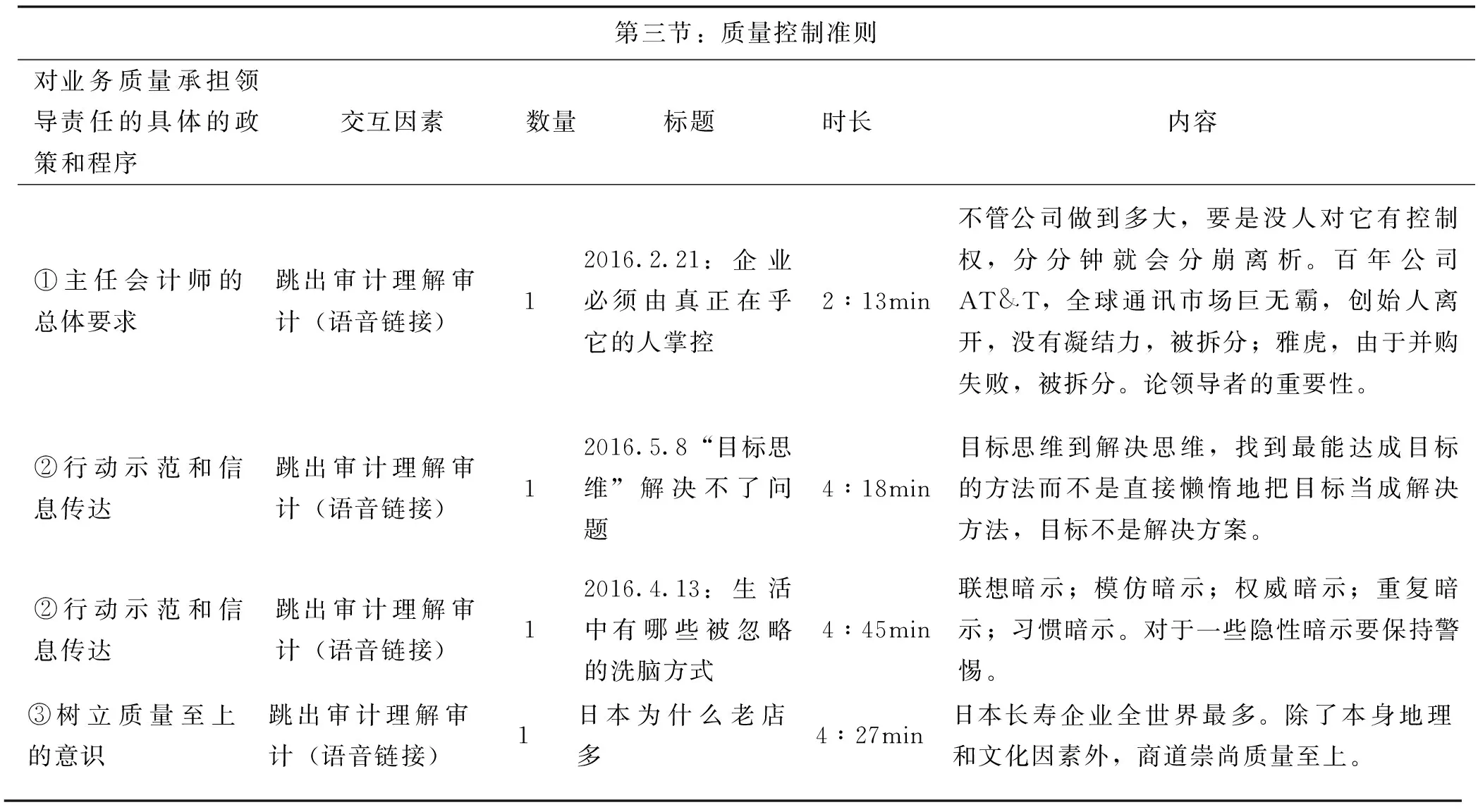

2.激活原有知识。本章涉及许多法规条例,例如第三节质量控制准则有非常多条文性的规定,作为没有实际工作经历的学生来说很难理解,如何能够激活学生原有的知识来理解该部分内容,就成为电子教材成功与否的关键因素。

样章专门开发了一个主题叫“跳出审计理解审计”,利用“得到”APP以及“喜马拉雅”APP音频作为该环节素材音频来源,共引用30次。部分应用见表2, 可以看到,将学生容易理解的主题与枯燥的法条相结合形成“知识通道”,能够达到激活原有知识并理解新知之目的。

表2 “跳出审计理解审计”部分应用一览表Tab.2 The application of “out of the audit to understand the audit”

——续表2

对业务质量承担领导责任的具体的政策和程序交互因素数量标题时长内容①总体要求跳出审计理解审计(语音链接)12016.4.29:动物也讲集体主义509min蚂蚁、蜜蜂、蝗虫、团体鸟等例子。动物之所以有团体行为是因为它们也在遵循着一些简单的原则和规范,与人类社会相似。a会计师事务所领导层的示范跳出审计理解审计(语音链接)12016.4.11怎么样让自己一呼百应?535min根据相似性划分群体,有共同的敌人,制造不合理,领袖召唤。a会计师事务所领导层的示范跳出审计理解审计(语音链接)12016.02.18示范效应能轻易改变人的行为228min猴子吃香蕉,将军声东击西,以儆效尤。b教育和培训跳出审计理解审计(语音链接)12016.4.21如何带好职场新人537min新人职业规划与公司规划相结合;知识加技能指导方法。

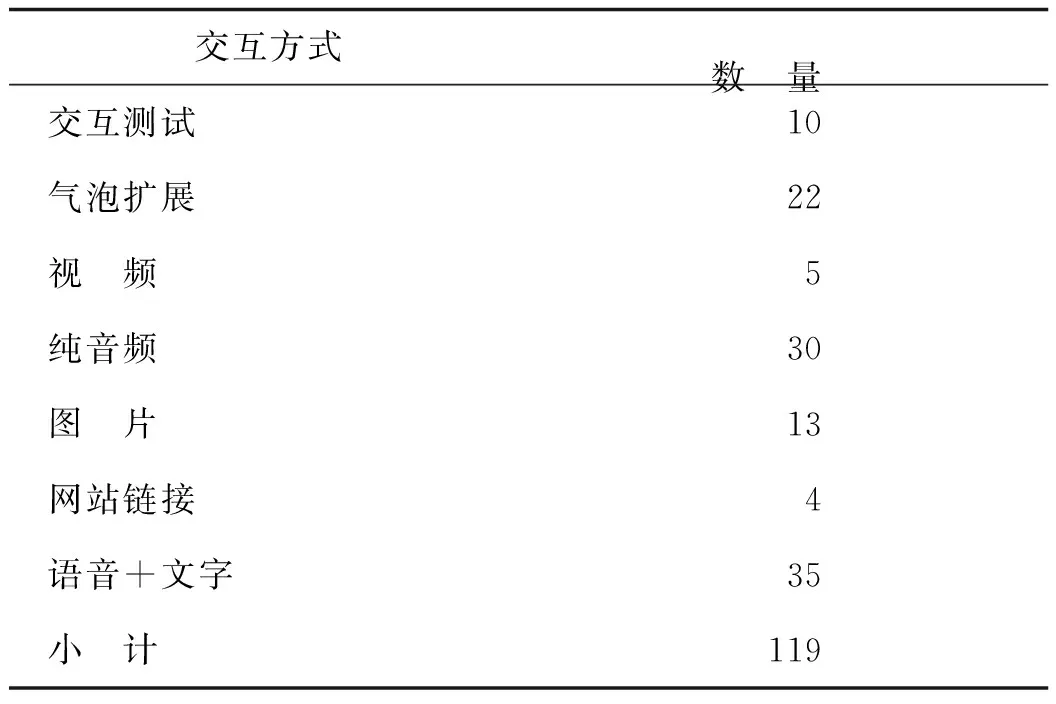

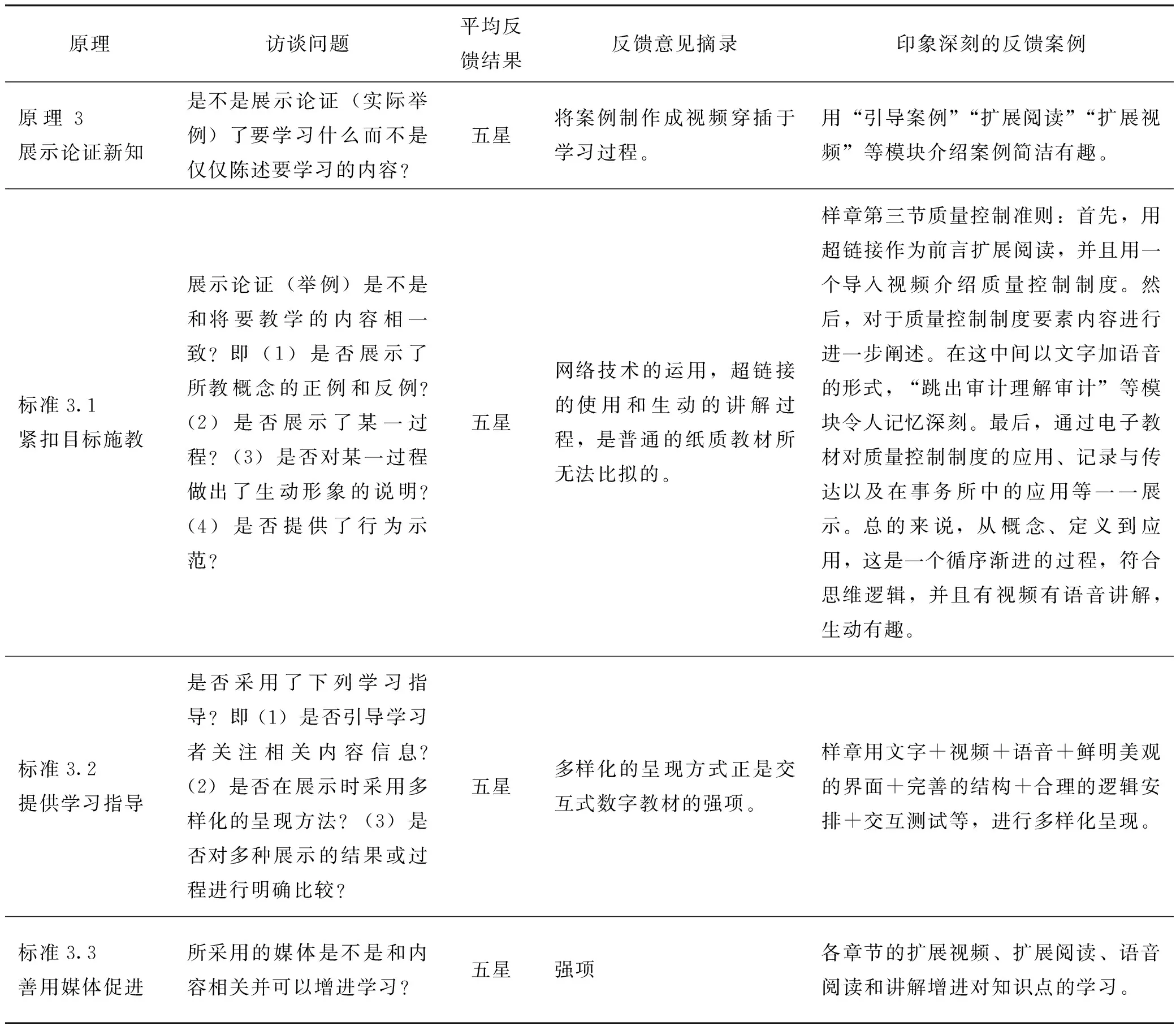

3.展示论证新知。交互方式是数字教材最大的优势所在,可以利用气泡扩展、图片、画廊、教学微视频以及交互式的富媒体资源作为展示论证新知的方式。样章总共使用119个交互元素,具体见表3。

表3 样章交互元素统计表Tab.3 The number of sample interactive elements

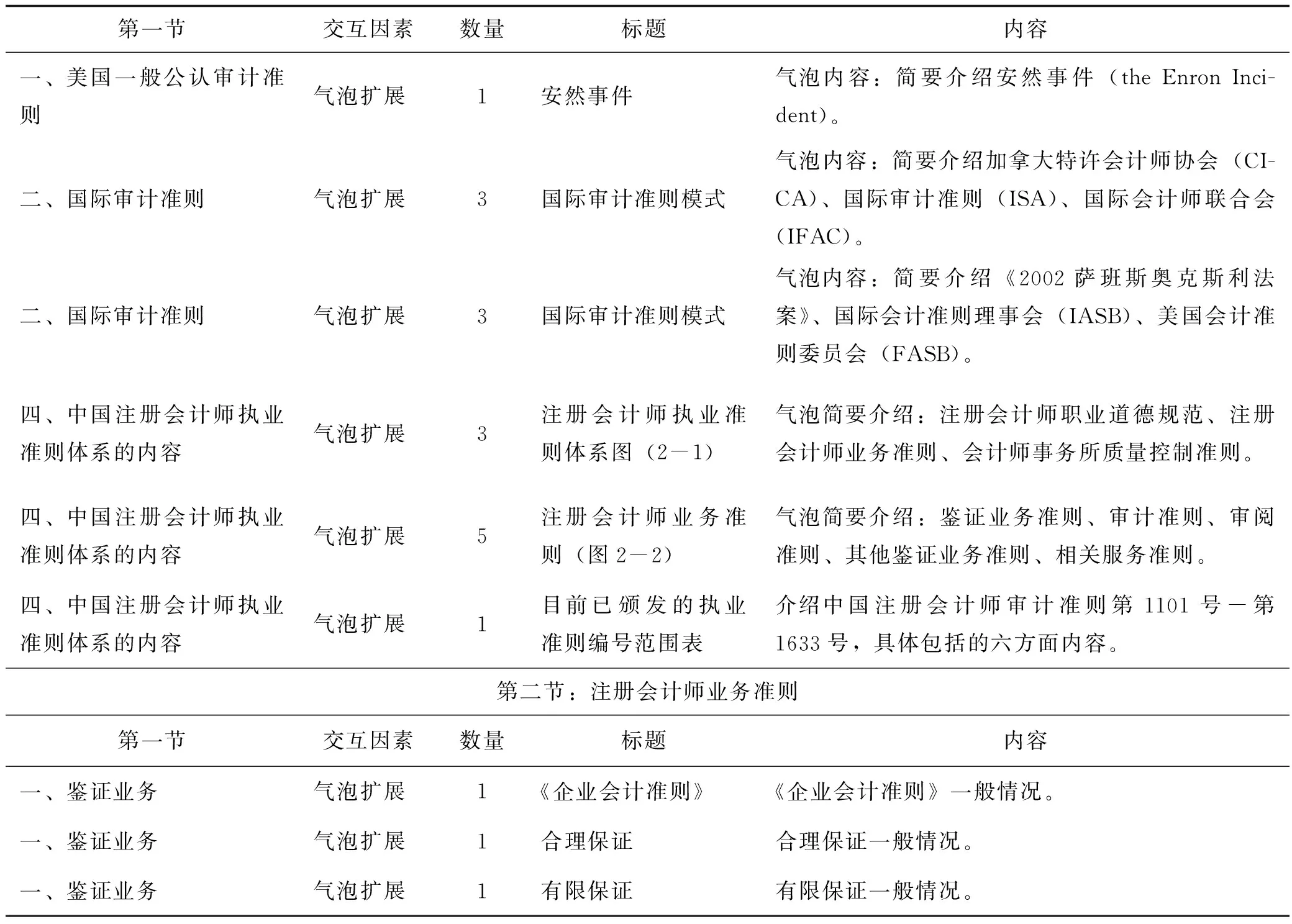

以气泡扩展为例,这些内容都是一些基础性常识、概念,通过交互活动能提高学习者了解生涩的概念性问题的动力。

表4 “气泡扩展”应用一览表Tab.4 The application of “bubble window”

——续表4

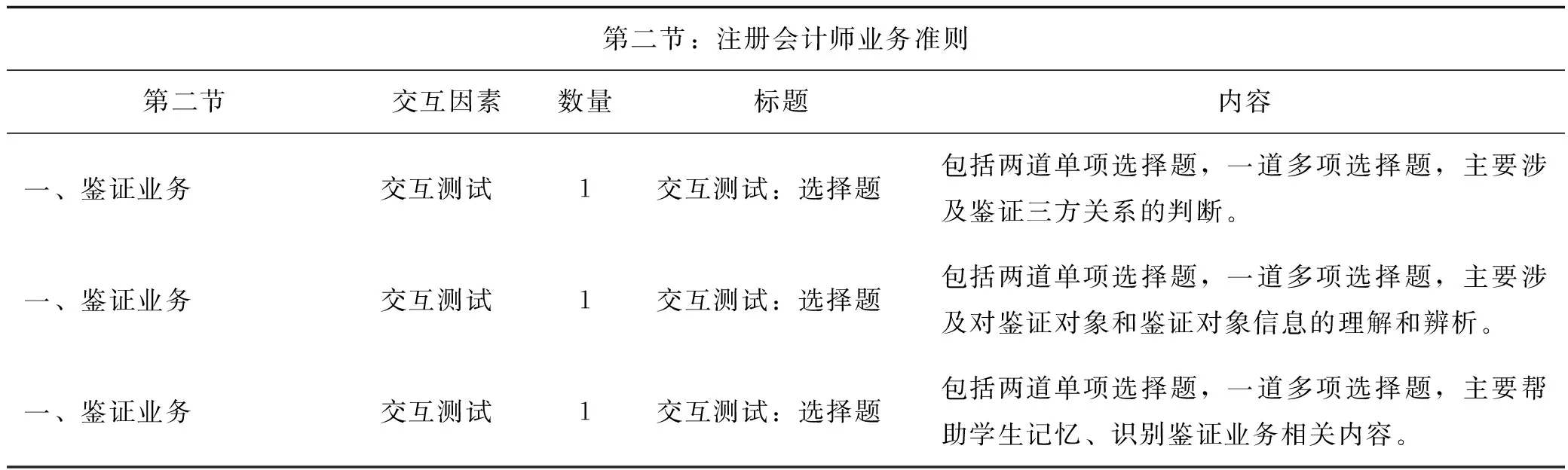

第一节交互因素数量标题内容一、美国一般公认审计准则气泡扩展1安然事件气泡内容:简要介绍安然事件(theEnronInci-dent)。二、国际审计准则气泡扩展3国际审计准则模式气泡内容:简要介绍加拿大特许会计师协会(CI-CA)、国际审计准则(ISA)、国际会计师联合会(IFAC)。二、国际审计准则气泡扩展3国际审计准则模式气泡内容:简要介绍《2002萨班斯奥克斯利法案》、国际会计准则理事会(IASB)、美国会计准则委员会(FASB)。四、中国注册会计师执业准则体系的内容气泡扩展3注册会计师执业准则体系图(2-1)气泡简要介绍:注册会计师职业道德规范、注册会计师业务准则、会计师事务所质量控制准则。四、中国注册会计师执业准则体系的内容气泡扩展5注册会计师业务准则(图2-2)气泡简要介绍:鉴证业务准则、审计准则、审阅准则、其他鉴证业务准则、相关服务准则。四、中国注册会计师执业准则体系的内容气泡扩展1目前已颁发的执业准则编号范围表介绍中国注册会计师审计准则第1101号-第1633号,具体包括的六方面内容。第二节:注册会计师业务准则第一节交互因素数量标题内容一、鉴证业务气泡扩展1《企业会计准则》《企业会计准则》一般情况。一、鉴证业务气泡扩展1合理保证合理保证一般情况。一、鉴证业务气泡扩展1有限保证有限保证一般情况。

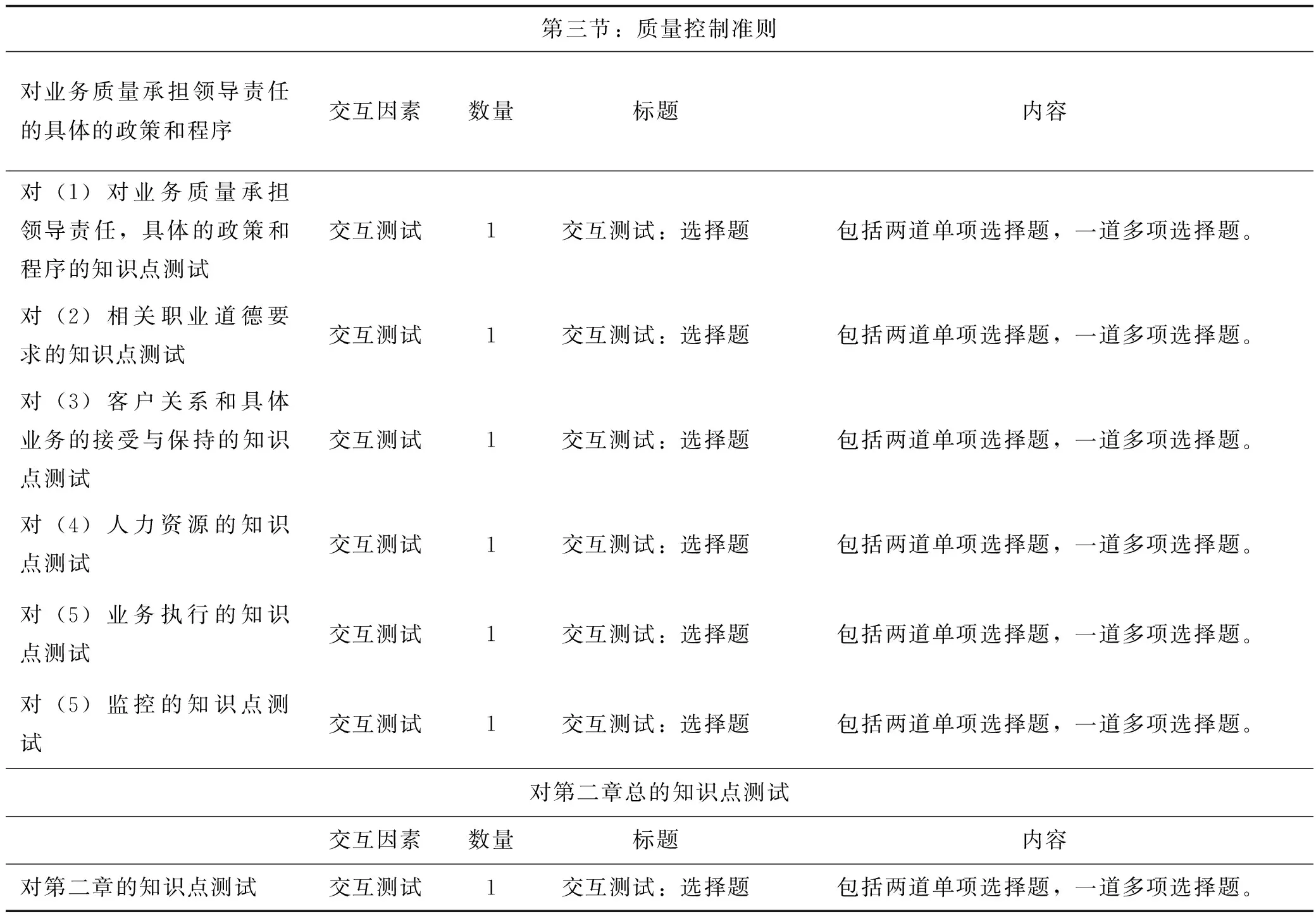

4.尝试应用练习。交互练习亦是数字教材的强项,样章中共设置了10个相关的交互式的测评与练习,分布于各个知识点之下。数量多,题目精,能有效帮助读者辨析知识点。样章最后一个环节为“课程回顾”,以类似交互测试选择题的方式,对知识点掌握情况进行自测,查缺补漏,引入论文,强化知识结构。详见表5。

表5 “交互测试”应用一览表Tab.5 The application of “interactive test”

——续表5

第三节:质量控制准则对业务质量承担领导责任的具体的政策和程序交互因素数量标题内容对(1)对业务质量承担领导责任,具体的政策和程序的知识点测试交互测试1交互测试:选择题包括两道单项选择题,一道多项选择题。对(2)相关职业道德要求的知识点测试交互测试1交互测试:选择题包括两道单项选择题,一道多项选择题。对(3)客户关系和具体业务的接受与保持的知识点测试交互测试1交互测试:选择题包括两道单项选择题,一道多项选择题。对(4)人力资源的知识点测试交互测试1交互测试:选择题包括两道单项选择题,一道多项选择题。对(5)业务执行的知识点测试交互测试1交互测试:选择题包括两道单项选择题,一道多项选择题。对(5)监控的知识点测试交互测试1交互测试:选择题包括两道单项选择题,一道多项选择题。对第二章总的知识点测试交互因素数量标题内容对第二章的知识点测试交互测试1交互测试:选择题包括两道单项选择题,一道多项选择题。

5.融会贯通掌握。融会贯通在审计学数字教材设计中主要是通过两个途径达到:第一是上面几点体现的数字教材设计实施过程中的富媒体交互方式;第二是数字教材的社区功能,就像我们在KINDLE上读电子书时,可以看到别人做的高亮标记。读者可以在审计学数字教材上做笔记、加入书签、高亮标记等,还可以进行全文搜索以及将学习笔记放在讨论区与他人分享等。

四、首要教学原理下审计学数字教材与教学活动配合度评测

将上述样章开发完毕后,到底效果如何,可否达到配合教学活动之目标,必须进行相关评测,根据评测结果进行效果反馈,改进开发思路。

(一)评测标准与方法

1.评测标准。首要教学原理的15项标准,参见表1。

维度一:含义。这个部分简要介绍要素定义。

维度二:实现程度。首要教学原理15个要素即评估课程实现的标准,符合程度从低到高范围为一星到五星。

维度三:理由。电子教材符合首要教学原理标准的程度的理由。例如,“蓝墨云教材”中审计教材符合首要教学原理“标准2.1回忆原有经验”这个标准,程度为五星,五星原因就是本部分要描述的内容。

维度四:解决方案。审计电子教材要如何设计,使其教学符合首要教学原理的各标准,是这个维度的主要描述部分。以“标准2.1回忆原有经验”为例,审计电子教材是通过“知识点、章节后配备交互测试、课程回顾”等方式解决教学问题,以符合“标准2.1回忆原有经验”的要求。

维度五:案例描述。这个部分是对维度四的具体展开。以“标准2.1回忆原有经验”为例,具体展开在电子教材中就是:第二章第一节“注册会计师业务准则”第一个比较重要的知识点是审计的三方关系,该知识点之后有一个“交互测试”,通过三道选择题的测试,有利于学生加强对于注册会计师、责任方、预期使用者三者之间的辩证关系的认识,达到边学边练的效果。

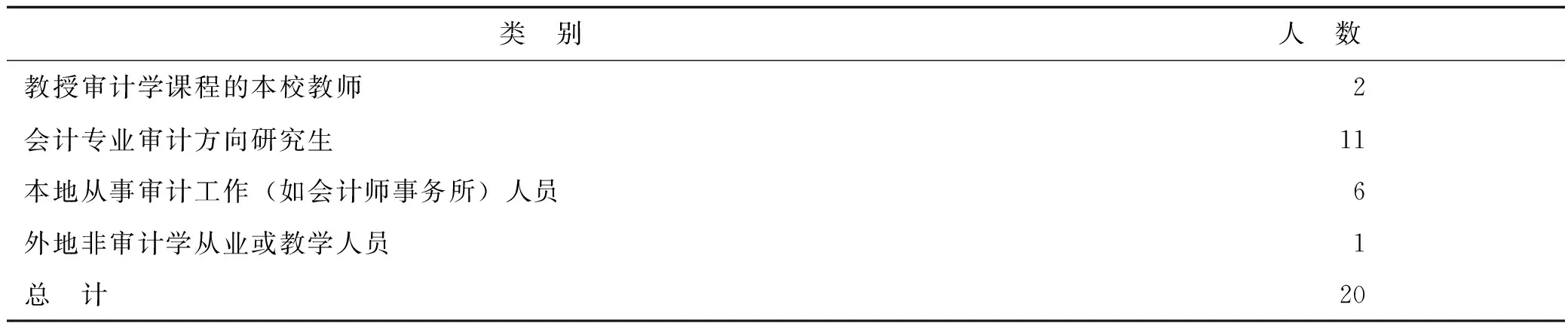

2.评测方法。通过北京蓝墨科技有限公司开发的“蓝墨书城”将“审计学”电子教材《第二章:注册会计师执业准则体系》用APP方式推送给以下有关人士观看后,进行访谈。详见表6。

表6 样章推送及访谈群体构成表Tab.6 The sample and interview composition

(二)评测结果与反馈

本次测试结果及反馈情况以表格的形式汇总如下。

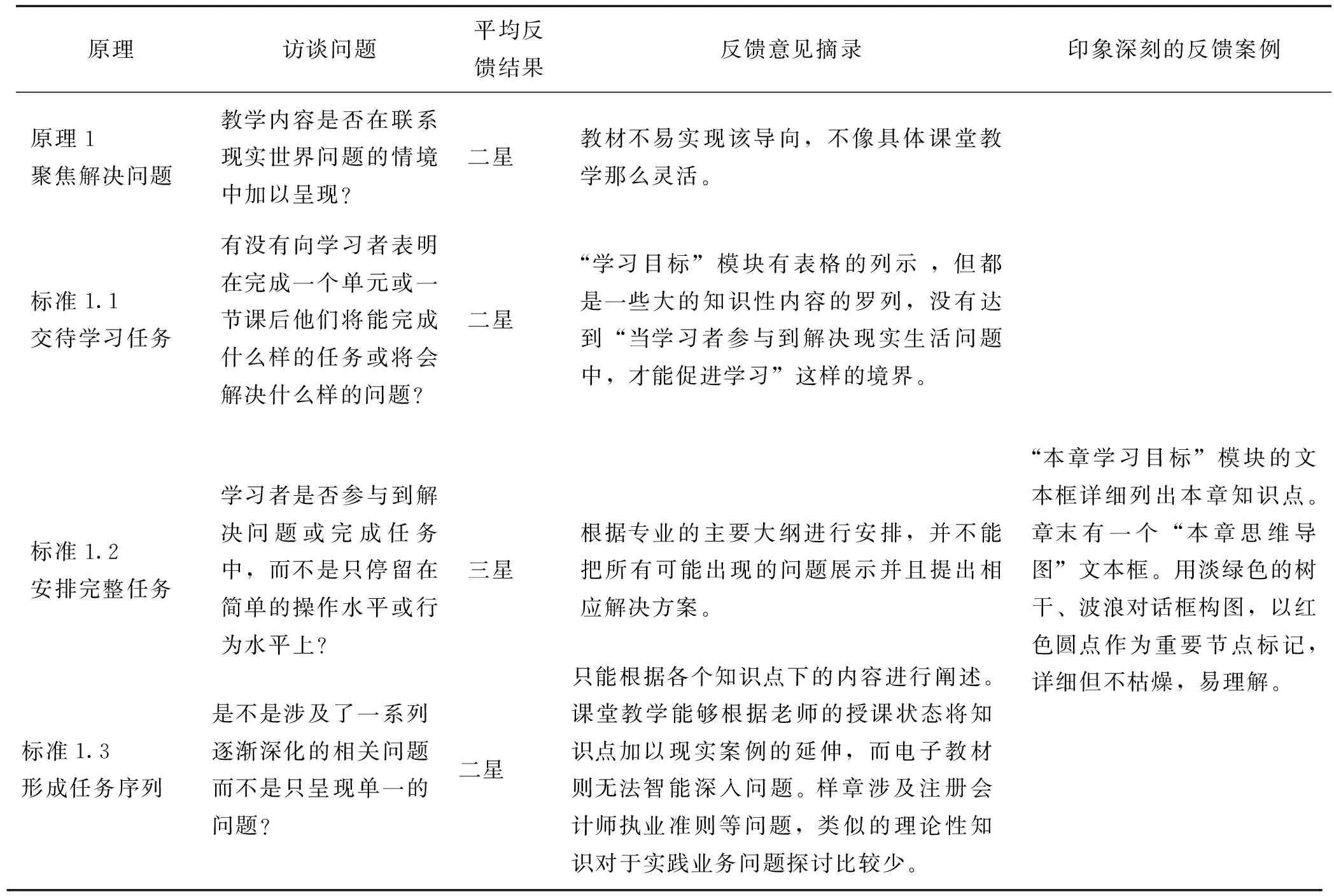

1.原理1——聚焦解决问题(problem-centered),见表7。

表7 原理1访谈反馈表Tab.7 The interview feedback of principle 1

2.原理2——激活原有知识(activation),见表8。

表8 原理2访谈反馈表Tab.8 The interview feedback of principle 2

3.原理3——展示论证新知(demonstration or show me),见表9。

表9 原理3访谈反馈表Tab.9 The interview feedback of principle 3

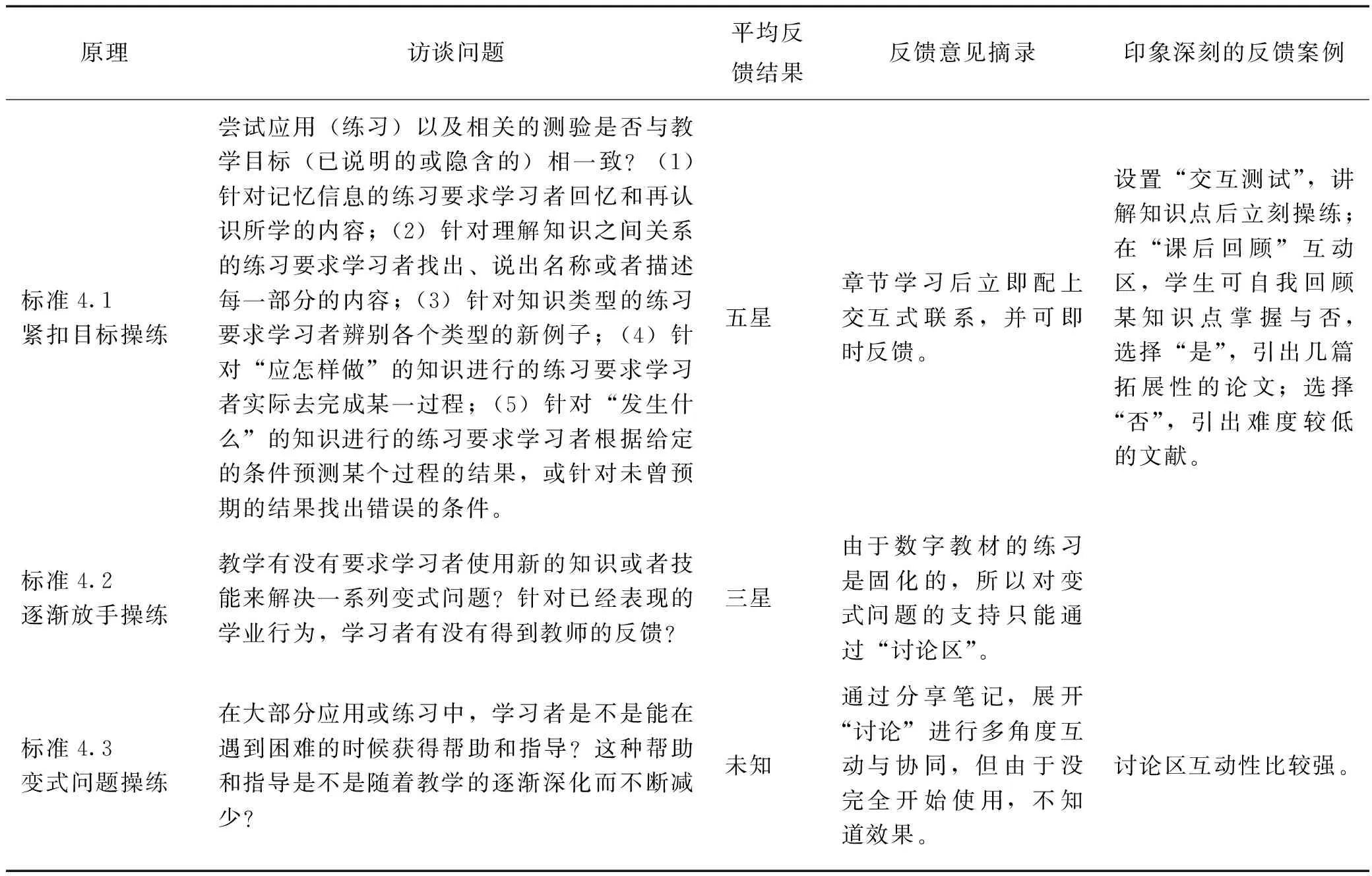

4.原理4——尝试应用练习(application or let me),见表10。

表10 原理4访谈反馈表Tab.10 The interview feedback of principle 4

——续表10

原理访谈问题平均反馈结果反馈意见摘录印象深刻的反馈案例标准4.1紧扣目标操练尝试应用(练习)以及相关的测验是否与教学目标(已说明的或隐含的)相一致?(1)针对记忆信息的练习要求学习者回忆和再认识所学的内容;(2)针对理解知识之间关系的练习要求学习者找出、说出名称或者描述每一部分的内容;(3)针对知识类型的练习要求学习者辨别各个类型的新例子;(4)针对“应怎样做”的知识进行的练习要求学习者实际去完成某一过程;(5)针对“发生什么”的知识进行的练习要求学习者根据给定的条件预测某个过程的结果,或针对未曾预期的结果找出错误的条件。五星章节学习后立即配上交互式联系,并可即时反馈。设置“交互测试”,讲解知识点后立刻操练;在“课后回顾”互动区,学生可自我回顾某知识点掌握与否,选择“是”,引出几篇拓展性的论文;选择“否”,引出难度较低的文献。标准4.2逐渐放手操练教学有没有要求学习者使用新的知识或者技能来解决一系列变式问题?针对已经表现的学业行为,学习者有没有得到教师的反馈?三星由于数字教材的练习是固化的,所以对变式问题的支持只能通过“讨论区”。标准4.3变式问题操练在大部分应用或练习中,学习者是不是能在遇到困难的时候获得帮助和指导?这种帮助和指导是不是随着教学的逐渐深化而不断减少?未知通过分享笔记,展开“讨论”进行多角度互动与协同,但由于没完全开始使用,不知道效果。讨论区互动性比较强。

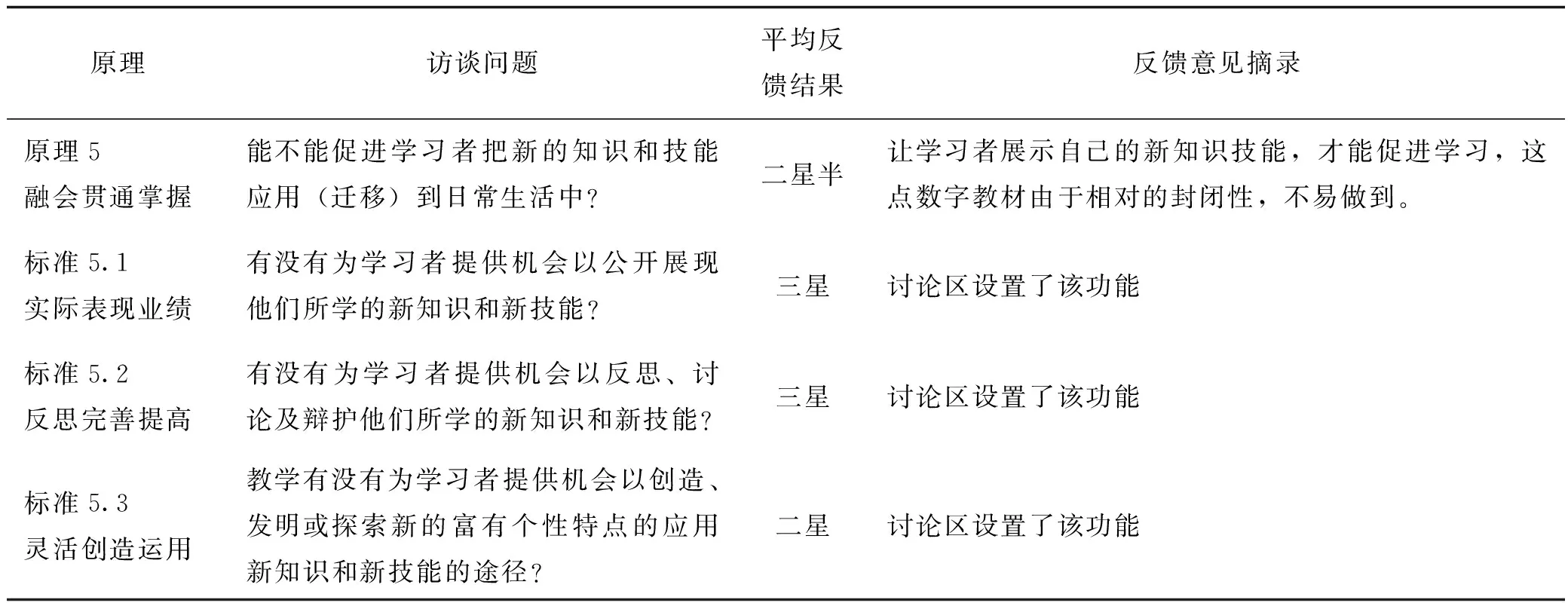

5.原理5——融会贯通掌握(integration),见表11。

表11 原理5访谈反馈表Tab.11 The interview feedback of principle 5

五、结论与建议

(一)结论

1.数字教材代表着未来的方向。随着数字化世界的迅速发展及其与现实世界的逐步融合,社会信息化将凸显出两个基本特征: 信息急剧增长和生活节奏加快。社会信息化不仅给人们的生活方式带来巨大的变革,也对教育型态与教学方式产生根本性的冲击。如果专业教材数字化的内容或内容的呈现方式不进行快速更迭,将无法满足信息化时代的要求。

2.专业教材数字化开发需要理论指导。不管什么样的教学产品,都必须达到3E(即效果、效率、主动性)的性能。五星教学原理的优势在于聚集完整任务的设计,能够帮助学生实现知识迁移、促进发展,这是对屏读时代需求的积极回应。从而使审计学数字教材的开发与评价体系能在理论基础与实践两个层次上走向成熟。

(二)建议

对照首要教学原理,审计学数字教材要完成教学活动仍有许多薄弱环节,需要通过技术等手段予以补强。

1.问题导向不足。审计学教材样章进一步提出问题的深度和广度不够,没有给予学生更多的提问自测机会。单纯地以选择题作为知识点掌握程度的评估方式,容易使学生对知识的理解浮于表面。

最好能够提出贴近实际生活的问题,问题任务环环相扣。以不断提出问题、解决问题的方式,拓展学生学习的深度和广度。

2.增加足够的错误示范。可以将新知识中常出现的理解性错误,以反面教材的形式告知学习者,以加深对新知识的理解。

3.强化审计学课程学习结果的评价体系。除了传统教师评估、多选题自测,还应拓展评价体系。例如增设个人自测环节,学生将自身学习过程中的问题汇总,进一步反馈给教师,让老师了解学习的动态情况,以调整授课策略;或者增设小组互评环节,让学生获取其他使用者学习的有效情况,并发现自己的不足之处,相互之间取长补短。

[1]凯文·凯利.必然[M].周峰,董理,金阳,译.北京:电子工业出版社,2016.

[2]黄荣怀,张晓英,陈桄,等.面向信息化学习方式的电子教材设计与开发[J].开放教育研究,2012(3):27-33.

[3]庄科君,贺宝勋.基于首要教学原理的电子教材的设计研究[J].现代教育技术,2012(4):21-24.

[4]盛群力,魏戈.聚焦五星教学[M].福州:福建教育出版社,2015.

[5]赵可云,赵国庆,李晓岩.对网络课程设计原则的探讨——从梅里尔首要教学原理看网络课程的设计[J].远程教育杂志,2005(4):34-37.

[6]盛群力,马兰.“首要教学原理”新认识[J].远程教育杂志,2005(4):16-20.

[7]冯秀琪,赵可云.梅瑞尔首要教学原理及网络课程的评价[J].开放教育研究,2005(5):67-71.

(责任编辑:陈达晨)

TheDevelopmentandEvaluationofAuditingDigitalTeachingMaterialinScreenReadingEra

CHEN Zhao-hui, LIN Xiao-rong

(School of Economics and Management, Fuzhou University, Fuzhou 350108, China)

In screen reading era, attention has become the most scarce resource, and the digital teaching materials must provide a new teaching experience. The author first develops a sample chapter of auditing digital textbooks, namelyChapterTwo:thePracticeStandardSystemofCPAguided by first principles of instruction. Then the author sends the developed sample chapter to 20 professionals to conduct a questionnaire survey and make an interview through MosoBooks platform. Finally, the author will evaluate the teaching effect, regarding the 15 elements in the circular loop of structure-conduct-guidance-reflection. The author gets a conclusion that the digital development of professional textbook needs theory guidance, and it should not only use multimedia form, but also introduce teaching activities and social activities.

screen reading era; first principles of instruction; auditing; digital teaching material; evaluation

G42

A

2096-3300(2017)05-0070-12

2017-08-12

陈朝晖(1970-),男,福建福州人,副教授,硕士。研究方向:审计学。

林小蓉(1993-),女,福建惠安人,硕士研究生。研究方向:财务与会计。