跟踪审计在施工阶段的应用研究

——以和田昆仑绿业文化广场为例

2017-11-20王钧杰

王钧杰

(新疆财经大学,新疆 乌鲁木齐830012)

跟踪审计在施工阶段的应用研究

——以和田昆仑绿业文化广场为例

王钧杰

(新疆财经大学,新疆 乌鲁木齐830012)

部分建设项目投资主体的工程项目管理能力水平平庸,工程管理运行过程中腐败和舞弊频发,资源使用效率不高,经济预期和社会效益偏离预定目标。全过程跟踪审计通过动态、全过程的方式,做到了建设项目事前、事中、事后监督的有机统一,提高了投资方的控制能力。

本文以新疆和田昆仑绿业文化广场项目为例,从管理、技术、经济三个层面阐述了新疆和田昆仑绿业文化广场项目施工阶段跟踪审计的审计内容和成效。着重探讨了在施工阶段跟踪审计存在的问题,并提出相应的优化措施。

建设项目;成本控制;跟踪审计;应用研究

1 引言

和田市昆仑绿业文化广场经济适用房的建设,表明了和田地区政府保障人民生活水平,促进各民族和谐的决心。该建设项目的投资金额巨大,工程项目涉及环节多,极易出现各种问题,因而开展跟踪审计的重要性日益凸显。全过程跟踪审计,可以很好的解决传统项目审计中遇到的各项问题,使项目审计可以真正起到 “免疫系统”功效。我国的跟踪审计开始于20世纪80年代,突出发展时期是2008年以后,与西方国家相比我国的跟踪审计起步晚、起步低。目前,我国对于工程建设项目全过程跟踪审计仍处于摸索阶段,尚无建立起相应的完善的规章制度,如何将全过程跟踪审计在工程项目建设中实施,是当前需要解决的一个重要课题。

2 国内外研究综述

2.1 国外研究综述

Rice(1991)基于工程建设活动的实际案例分析,认为施工前预先进行审计可以降低工程索赔风险,全面审计的效果更显著。

针对实施跟踪审计的必要性,学者Newmark and Henry(1996)认为审计活动应当在项目立项、设计、施工和竣工验收等阶段进行,从而降低工程项目风险。

Jergeas(2002)在总结工程建设项目的建设效率低、预算超支、工期延误的具体原因后,提出在工程建设项目前期适时运用造价跟踪系统和计划管理系统。

Thompson(2004)提出建设决策的正确性和开展有计划有条理的跟踪审计活动密不可分。建设管理者应当重视跟踪审计的附加属性和辅助功能。

Wyse(2005)提出建设单位和施工单位双方基于造价跟踪审计的重要性,要将工程实时情况报告书纳入合作协议中。

2.2 国内研究综述

魏东胜 (2006)指出跟踪审计的职能包括三个方面,即工程造价鉴证、监督与评价、提供咨询与建议。审查建设成本的真实性和公允性,合理控制工程预算。

白日玲 (2009)认为跟踪审计可以在工程建设项目管理中预防风险、披露问题、保护权益。审计人员要多关注建设项目实施过程中的合法性。

黎仁华等 (2011)指出跟踪审计除了要关注建设资金与物资运用的合理性、效率性,更要关注其直接效益、长远效益、社会效益和环境效益。

刘翠 (2014)也提出了 “后审计”的概念。即审计人员在政府公益性投资建设项目交付使用一段时间 (3~5年)后对项目的前瞻性、环境的可持续性及社会效益展开审计。

3 和田昆仑绿业文化广场施工阶段跟踪审计内容

3.1 管理方面的审计内容

(1)内部控制审计

和田昆仑绿业文化广场项目审计组审计重点包括:①审计和田昆仑绿业文化广场项目内部控制的全面性、合理性。②审计建设项目内控制度的执行情况,对实际执行过程中存在的问题出具审计意见,并要求进行整改。③审计和田昆仑绿业文化广场项目事务处理是否依据制度执行。

(2)合同管理审计

和田昆仑绿业文化广场项目审计组审计重点包括:①对施工阶段合同管理环节内部控制及风险管理的合法性、合规性、适当性和有效性进行审查与评价。②审计合同管理依据的充分性和可靠性。③审计合同的签订、履行、变更、终止的真实性、合法性与效益性。

3.2 技术方面的审计内容

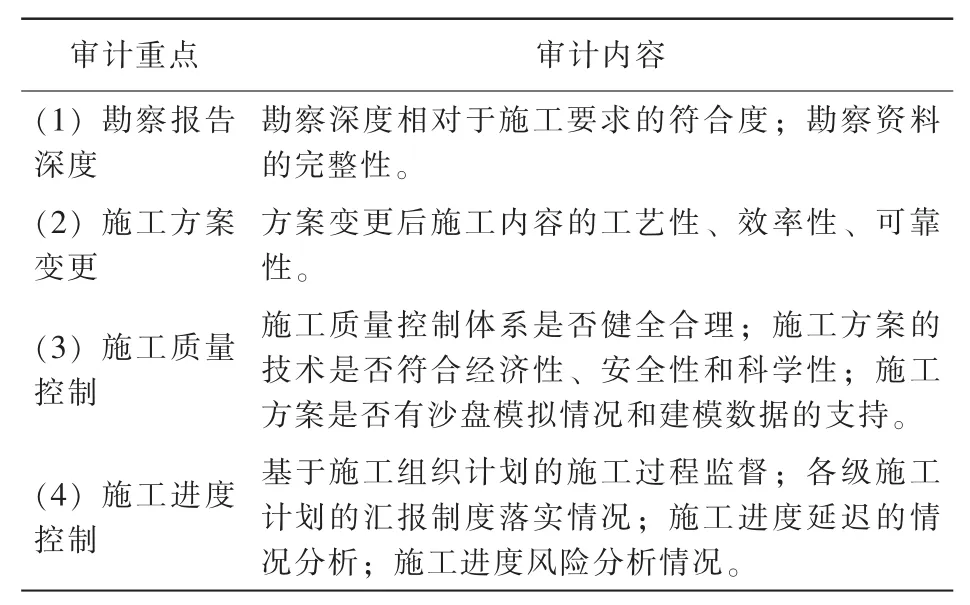

在施工阶段,和田昆仑绿业文化广场项目审计人员的审计重点与审计内容,如表1所示。

表1 施工阶段技术方面的审计情况

3.3 经济方面的审计内容

(1)工程预付款控制审计

和田昆仑绿业文化广场项目审计组审计重点包括:和田昆仑绿业文化广场项目部分工程预付工程款 (如基坑防水层工程、地下三层混凝土工程、节点支柱工程)是否依据工程款支付计划,施工单位的申请单是否经过G公司财务部经理、和田昆仑绿业文化广场项目驻场管理部门经理和G公司总经理审批。工程预付款量是否超过工程全款量的20%,是否超支拨付和不实拨付。

(2)工程进度款核算审计

支付的工程进度款是否依据项目施工进度拨付。施工单位的申请单是否经过监理方、G公司财务部经理、和田昆仑绿业文化广场项目驻场管理部门经理和G公司总经理审批。确认在建工程成本所依据的原始单据是否完整、合规。

3.4 施工阶段的跟踪审计基本流程

施工阶段涉及工程步骤繁杂且工艺性较高,和田昆仑绿业文化广场审计组制定了施工阶段的总体跟踪审计流程和运行机制,如图1所示。

图1 施工阶段跟踪审计运行机制

3.5 施工阶段的跟踪审计实例

得益于全过程跟踪审计的及时性,针对施工活动中的一些问题,和田昆仑绿业文化广场项目审计人员能够及时作出反应:

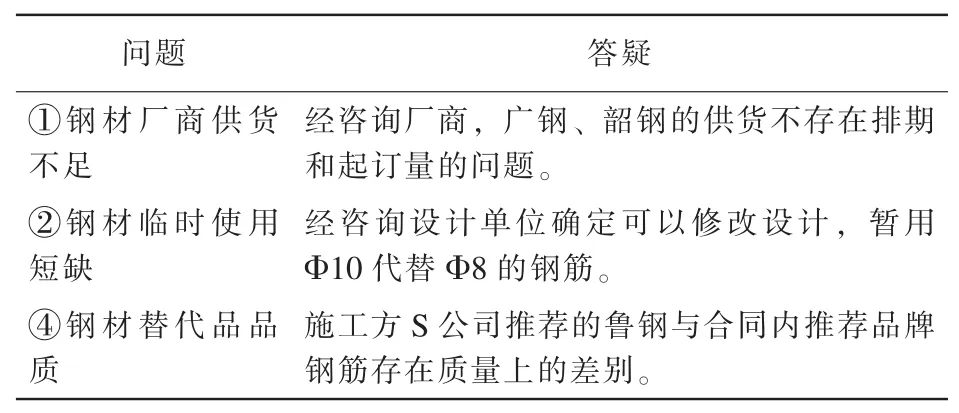

(1)材料管理环节实例

施工总承包单位S公司认为目前工地上现有的广钢、韶钢钢筋数量不够,Φ8钢筋这个批次厂家供应不及时,施工单位建议采购鲁钢钢筋作为替代品。但是和田昆仑绿业文化广场项目审计组综合考虑了工程施工实际需求、品牌信誉、厂家情况及钢筋质量后,认为钢筋品牌无须更换,理由如表2所示。

表2 材料管理审计答疑表 (部分节选)

(2)现场施工资料环节实例

根据 《G公司工程建设项目审计管理办法 (试行)》规定,施工单位应当做好施工资料的收集、整理及归档工作,确保施工资料的完整性、真实性。但是和田昆仑绿业文化广场项目审计组在监督施工单位时仍发现了部分问题,如表3所示。

表3 现场施工资料审计问题表 (部分)

4 和田昆仑绿业文化广场施工阶段跟踪审计存在的问题

4.1 审计结果执行度偏低

审计结果的执行力、公司管理层对审计结果使用和处理的态度以及参建各方对审计结果的看法,都会影响跟踪审计的成效。G公司审计室、昆仑绿业文化广场项目审计组无法依据跟踪审计活动的审计结果开展问责活动,后续审计活动难以为继。分析以往G公司审计结果使用和执行情况可知,G公司管理层不重视审计结果,在进行相关事务处理时忽视审计结果的作用。因此,当前昆仑绿业文化广场项目审计结果的执行程度和执行效果,某种程度上给审计工作的顺利开展和深入开展带来了不良影响。

实例:在2016年7月,在地下工程混凝土浇筑阶段,昆仑绿业文化广场项目审计人员发现施工单位全部采用人工振动棒振捣。根据国家规定、合同和施工技术工艺要求,均要求施工单位根据不同设计构造采用平板振动器、插入式振动器、振动棒分工协同振捣。全过程人工振动棒与平板振动器、插入式振动器、振动棒分工协同振捣,两种模式的质量和价格差异性较大。以和田昆仑绿业文化广场项目地下工程混凝土浇筑阶段为例,两种模式的造价成本差异约有30万元。同时,采用全过程人工振动棒振捣模式易产生混凝土表面不泛浆、不断冒气泡、有明显沉落现象,混凝土浇筑质量较差。跟踪审计人员在月度各方参建单位总结会议和阶段性审计报告中均指出这一违规行为,施工单位S公司管理部门辩解这一部分已分包给关联单位新疆沪丰公司,新疆沪丰公司会及时给出整改方案。但截至地下工程砌筑和抹灰活动结束为止,新疆沪丰公司也未给予答复和整改。

4.2 材料审计范围狭窄

昆仑绿业文化广场项目审计组材料管理审计专员依据 《G公司物资采购管理细则》、昆仑绿业文化广场项目材料采购计划表、施工单位材料领用汇总表等资料进行材料审计。但昆仑绿业文化广场项目审计人员无法实时准确判辨工程材料预算用量和实际用量是否存在差异,差异程度是否超过合理范围值。昆仑绿业文化广场项目审计人员过多地关注项目材料的价格和数量,而对项目材料的物资管理活动过程中的合规性缺乏监督。具体表现在昆仑绿业文化广场项目施工过程中,项目材料的预算用量、领用数量和实际用量三者之间的差异均存在超出合理范围值;同时存在违规报废设施设备以侵吞项目财产的现象。以上情况导致昆仑绿业文化广场项目工程成本异常虚增。

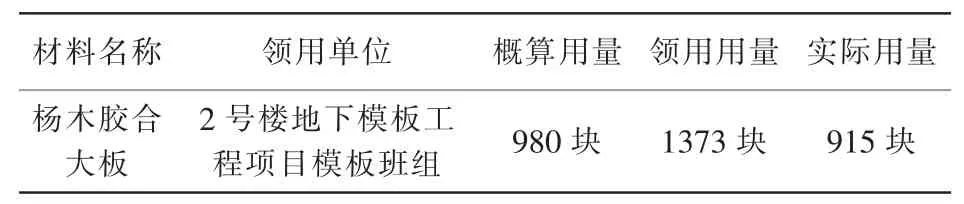

实例:昆仑绿业文化广场项目审计组材料管理审计专员,主要审核出入库和在库材料数量。在昆仑绿业文化广场项目物料管理系统中反映2号楼地下模板工程项目模板班组领用杨木胶合大板1373块,但从项目预算表、工程量分解表、监理方日常记录和G公司驻场施工员日记中,可大致计算得出杨木胶合大板在该项目中实际耗用为915块左右。待发现问题时,已无法追回。导致2号楼地下模版工程项目虚增成本3.7万元。如表4所示。

表42 号楼地下模板工程模板消耗量

5 和田昆仑绿业文化广场施工阶段跟踪审计优化措施

5.1 完善审计执行体系,重视跟踪审计成果

(1)提升审计部门地位,正视审计工作效用。

健全的制度、强有力的权力、良好的审计管理及公开透明的审计活动,可以增强审计部门的权威性。

①以制度建设作为先导。为提升昆仑绿业文化广场项目审计组的权力和地位,G公司决策层应制订 《昆仑绿业文化广场项目工程审计实施办法》,使昆仑绿业文化广场项目审计组只有建议权的现状得以改变。以制度为依托,将部分问责、处罚、处理权交予昆仑绿业文化广场项目审计组。令其在行使权利时有法可依,让其他参建单位信服。同时还要加强对昆仑绿业文化广场项目审计组权力的监督。

②在昆仑绿业文化广场项目建设过程中,委任昆仑绿业文化广场项目审计组组长为G公司驻场副经理,从而提高昆仑绿业文化广场项目审计人员在项目中的地位,更好地开展跟踪审计工作。

③昆仑绿业文化广场项目审计组要有自己的独特审计风格,提供有效的审计建议,合规开展审计管理活动,以纠正昆仑绿业文化广场项目存在的问题,提高经济效益。

④审计取证、审计调查、审计公示、审计问责等审计活动要做到公开透明,树立昆仑绿业文化广场项目审计组的公平正义性和权威性,有效推动正确的审计监督舆论导向,参建各方得以理解和配合审计组的工作。

(2)提升跟踪审计的执行效果。

①运用管理手段确保审计活动的开展。针对抵触审计人员、消极对待审计调查取证和人为制造审计障碍等不良行为,审计人员应依据公司、项目的规章制度进行相应处理处罚,起到警示参建各方的威慑作用。

②促进审计整改活动落地。收到审计整改通知书后,被审计对象在与审计人员充分沟通后,迅速执行审计人员的整改建议,随时就整改情况向昆仑绿业文化广场项目审计组汇报。昆仑绿业文化广场项目审计组综合考察被审计对象的整改积极性、整改成效,为后续审计做好铺垫。在日后的审计活动中,昆仑绿业文化广场项目审计组应重点关注抵触或消极整改的单位和个人。

5.2 拓宽材料审计范围

针对昆仑绿业文化广场项目工程的材料审计,昆仑绿业文化广场项目审计组材料管理审计专员不仅要检查出入库及在库保管的材料数量是否正确,还要对以下材料管理内容进行审计:

(1) 采购审计

现状:工程建设项目采购流程中,首先施工单位施工员会同监理人员及材料员基于工程进度和材料使用情况提交项目物资采购计划,G公司驻场工程管理部门对采购计划进行审核,认为合理后上报至G公司物料管理部门审核,审核通过后安排物资采购。

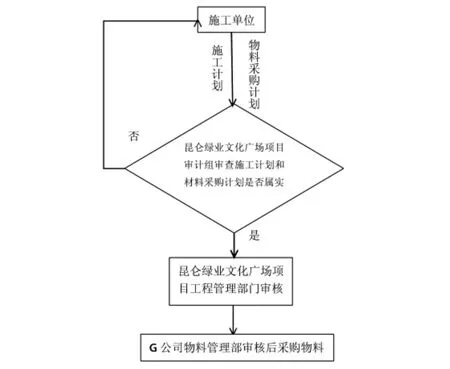

优化措施:增加采购流程审核环节。当施工单位认为目前的工地物资将无法满足施工现场需要,可能导致施工进度延误,进而提出物料采购计划后。昆仑绿业文化广场项目审计组应根据前期预算文件、施工报告和施工记录等资料,综合考虑项目施工进度、材料施工用量变化情况,判辨施工单位的申请是否属实。若物料采购计划合理,再将施工单位的采购计划提交至昆仑绿业文化广场工程管理部门进行审核。如图2所示。

图2 昆仑绿业文化广场项目材料审核流程图

结束项目材料采购后,昆仑绿业文化广场项目审计人员要评价审计活动在本次采购活动中的作用和存在的问题,分类汇总后存档。

(2)物料验收审计

现状:不合格物料处理未纳入物料验收审计流程,昆仑绿业文化广场项目审计人员在该事项上存在审计风险。

优化措施:增加对不合格物料处理的审计,完善G公司物料验收流程。采购物料到库到场后,物料仓库保管人员应按照G公司采购计划和采购合同就物料种类、数量、品质等细节进行验收确认,昆仑绿业文化广场项目审计组人员复核入库手续。若发生物料验收不合格事项时,物料仓库保管人员依据 《G公司物资采购管理细则》和采购合同,提交退货申请书。昆仑绿业文化广场项目审计人员对退货申请书中退货原因及不合格物料总价进行审查。若退货申请书内容真实、正确,理由充分合理,昆仑绿业文化广场项目审计人员将退货申请书转交至G公司物料管理部门。G公司物料管理部门按照审批意见,复核后通知供货方进行退货。昆仑绿业文化广场项目审计人员将处理结果分类汇总后存档。不合格物料处理审计流程如图3所示。

图3 不合格物料处理审计流程

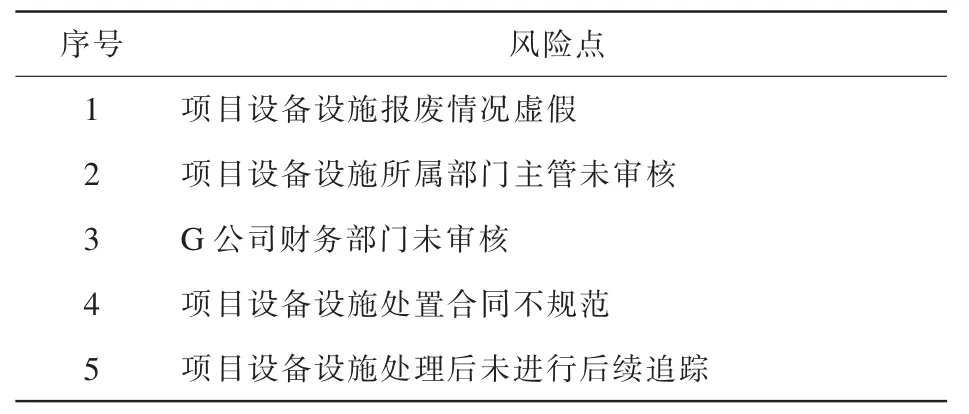

(3)废旧物料审计

现状:昆仑绿业文化广场项目审计组主要审查项目结存材料管理,未对项目中设备设施报废处理流程进行审核,存在工程建设项目人员侵吞项目财产的舞弊风险。

优化措施:改进项目设备设施报废处理审计流程。项目关联部门提出报废申请时,昆仑绿业文化广场项目审计组要对项目设备设施处理申请表进行审核,同时要注意以下风险点,如表5所示。

表5 项目设备设施报废处理审计风险点

6 结论

通过研究,本文得出以下几点结论:

(1)工程建设项目全过程跟踪审计可以划分为管理审计、技术审计和经济审计三个层面,为工程建设项目审计人员提供了一些思路,提高了审计的质量和效率。

(2)通过全过程跟踪审计,可以保障工程建设项目管理质量,促进工程建设活动的高效开展,提高投资效益。通过对和田昆仑绿业文化广场项目的案例分析,验证了实施全过程跟踪审计的必要性、紧迫性及可行性。

[1]Rice.Road safety audits-Practice in Australia and New Zealand[J].ITE Journal(Institute of Transportation Engineers),1991,75,(7):22-25.

[2]Jergeas.White Legal liabilities and the market for auditing services[J].Journal of Accounting,Auditing and Finance,2002(3):255-295.

[3]Wyse.Auditors'assessments of inherent and control risk in field[J].The Accounting Review,2005(4):783-804.

[4]魏东胜.关于建设项目跟踪审计若干问题的思考和建议 [J].江苏商论,2006(7):122-124.

[5]黎仁华,李齐辉,何海霞.跟踪审计的机理与方法研究——基于汶川特大地震灾后恢复重建审计经验 [J].审计研究,2011(6):21-25.

[6]刘翠.政府公益性投资项目跟踪审计拓展模式研究——基于“后审计工作” 的思考 [J].会计之友,2014(3):101-105.

[7]白日玲.审计机关强化跟踪审计的若干思考 [J].审计研究,2009(6):8-12.

The Applied Research of Tracking Audit on Construction Project——Taking Xinjiang Hetian KLLY project as an Example

WANG Jun-jie

Some investors have the low level of project management capabilities.Corruption and fraud often occur in project management activities,resource efficiency is not high,economic expectations and social benefits deviate from the intended target.The whole process of tracking audit made up for the shortcomings of the project completion settlement audit.The whole process of tracking audit can improve the investor's ability of the engineering management.The article takes Xinjiang Hetian KLLY project as an example to expound the contents and the effectiveness of the whole process of tracking audit of the main stage of Xinjiang Hetian KLLY project by the three aspects of management,technology and economy.It focuses on the problems of the whole process of tracking audit of Xinjiang Hetian KLLY project and puts forward the corresponding optimization measures to solve the existing problems.

construction project,cost control,tracking audit,applied research

F239.63;TU723

B

1008-3812(2017)05-013-05

2017-10-17

2013年度国家社会科学基金重点项目 (13AZD002);2015年度国家社会科学基金项目 (15FJY011);2014年度审计署重点科研课题项目 (14SJ01003);2016年度新疆维吾尔自治区研究生科研创新项目 (XJGRI2016121);2016年度新疆财经大学研究生科研创新项目 (XJUFE2016D006)。

王钧杰 (1991— ),男,江苏扬州人,硕士,助教。研究方向:内部控制与管理及政府审计。