中国证券市场“现金股利之谜”

——基于1990~2015年上市公司分红数据的考察

2017-11-19杨宝庄恒甘孜露

杨宝 庄恒 甘孜露

(1.重庆理工大学会计学院,重庆 400054;2.深圳证券交易所,广东 深圳 518038)

引言

在证券投资中,股票收益主要来源于红利收益、股本扩张收益和股价升值收益三部分,而红利收益与公司的盈利状况以及股利分配政策紧密相关。科学合理的股利政策不仅有助于化解公司成长要求与股东回报诉求之间的冲突,还有助于稳定公司股价和吸引价值型投资者。因而,上市公司现金股利分配事关企业财务可持续发展、中小投资者利益维护与资本市场价值投资理念的塑造。

我国《公司法》指出股东有按其持有的股份比例取得股利的权利,但对股利取得的时间、方式、金额、强制性要求等内容却未提及,上市公司在确定股利分配政策时有较大的自由空间。从现金分红实务来看,我国上市公司多年以来“重圈钱、轻回报”,而个别公司现金分红沦为大股东“掏空”的手段,现金股利分配乱象频发受到学界、业界诟病(陈信元,2003;王化成、李春玲、卢闯,2007;谢德仁、林乐,2013)[3][4][5]。2001年以来,证监会、上交所、国资委等有关部门通过发布一系列外部监管政策引导上市公司股利分配趋向理性化;国家税务局、财政部等部门也试图通过“股息红利税减半”、“差别化征收”等税收政策鼓励上市公司分红,倡导股票市场的价值投资理念,营造健康的投资氛围。然而,经验研究证实半强制分红并非尽善尽美:半强制分红政策可能存在“监管悖论”(李常青、魏志华、吴世农,2010)[6],“一刀切”式作法不乏弊端(展凯、陈华,2012)[7];半强制分红政策并未显著影响市场分红,难以有效抑制过度投资(刘银国等,2014)[8];红利税“差别化”政策发布期间,高分红公司的市场反应更加积极(王国俊、陈冬华,2014)[9];但差别化红利税政策并不能提升公司分红积极性(皮海洲,2014)[10]。

已有研究主要集中于探讨治理结构、管制制度环境等对上市公司现金股利分配的影响,鲜有文献系统考察我国资本市场股利分配政策的特征及历史演化趋势。鉴于此,本文以1990~2015年上市公司为分析样本、以上市公司股利支付率为着眼点,对沪深交易所上市公司现金分红状况进行历史考察,试图从年度、行业、板块、地区、企业性质分布特征等多元化的维度透视中国上市公司的现金分红政策,以进一步揭开“中国股利之谜”的神秘面纱。

样本选取与数据来源

为分析上市公司股利支付情况,本文提取了1990~2015年A股上市公司现金分红数据,并作以下筛选:(1)剔除公司在上市日期之前的分红数据(退市之后亦不计入样本总数);(2)剔除74个股利支付率为负的样本,共得到31093个观测样本。本文借助股利支付率(年度现金派息占归属母公司股东净利润百分比)对上市公司股利分配情况进行分析。本文与现金分红相关的财务数据主要取自于Wind中国金融数据库,主要使用的统计分析软件为Stata和Excel。

上市公司股利支付的总体特征

一、股利支付的基本情况

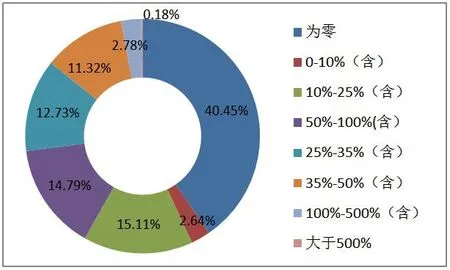

图1为A股上市公司股利支付率的区间分布。可以看出,股利支付率为零的样本占比最高(占40.45%),其余依次为10~25%(占15.11%)、25~35%(占12.73%)、35~50%(占11.32%)、50~100%(占14.79%)、100~500%(占2.78%)、大于500%(占0.18%)。总体平均股利支付率(28.90%)处于的区间的样本分布比重(12.73%)并不高,并且股利支付率为零的样本已经占比高达40.45%,一部分股利支付率较高的样本(如50~100%区间部分)和较少的极端值将平均股利支付率水平拉升至28.90%,股利支付率的极差较大。

图1 股利支付率的区间分布特征

二、股利支付的连续性

图2为1991~2015年分红上市公司的占比情况。可以发现,分红公司占比经历了一次“U”型和“W”型反转,分别在1996~1999年和2003年、2005年探底;分红公司占比分别在1991~1994年、1999~2001年出现明显上升,在2005年以后上市公司的分红占比又出现稳步回升,在2013年达到最高点73.85%,此后两年略有下降。在1994年前的井喷式增长,与股市成立之初样本容量较小、上市公司的经营业绩良好2以及《公司法》3的正式实施有关。而1996~1999年的下跌则与东南亚金融危机有关;2005年后的缓慢增长则与一系列外部监管政策的影响有关[11]。证监会、财政部、国家税务总局等相关部门分别在2001年3月、2004年12月、2005年6月、2006年5月、2008年10月、2012年5月、2013年11月颁布了一系列与上市公司分红监管相关的政策文件4,从图中上升趋势对应的文件颁布时间可以看出,上市公司分红意愿的提升与外部政策监管明显的正向相关性。尤其是在颁布政策初期的2001年,分红公司占比大幅提高,表现出迎合监管政策的明显倾向。

三、各年度股利支付变动情况

图2 股利支付的连续性

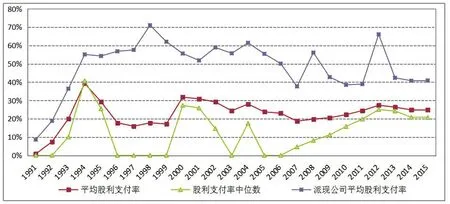

图3为上市公司1991~2015年股利支付率(含平均股利支付率、股利支付率中位数、派现公司平均股利支付率)变动折线图。在剔除310个极端值后,1991~2015年平均股利支付率为24.17%,平均股利支付率在经历了初期大起大落后于2000年后平缓下降。从折线图的变化趋势看,平均股利支付率在1994年达到最高峰,在1991~1994年、2000~2002年、2004年、2007~2012年期间呈现上升趋势,在其余各年度呈现波动下降趋势,这与股利支付率的变化趋势大致相同,表明平均股利支付率与股利支付连续性有明显的相关性。另外,除1994年以外各年度平均股利支付率皆大于股利支付率中位数,尤其在股利支付率的中位数接近于0的年份如1996~1999年、2003年、2005~2006年,而在相同年份,派现公司的整体平均股利支付率水平却并不低(平均超过55%),说明在这些上市公司分红存在着“贫富不均”的现象。在2007年以后的近几年,平均股利支付率与股利支付率的中位数的差距呈现逐渐缩小的趋势。

上市公司股利支付的微观特征

一、股利支付的行业特征

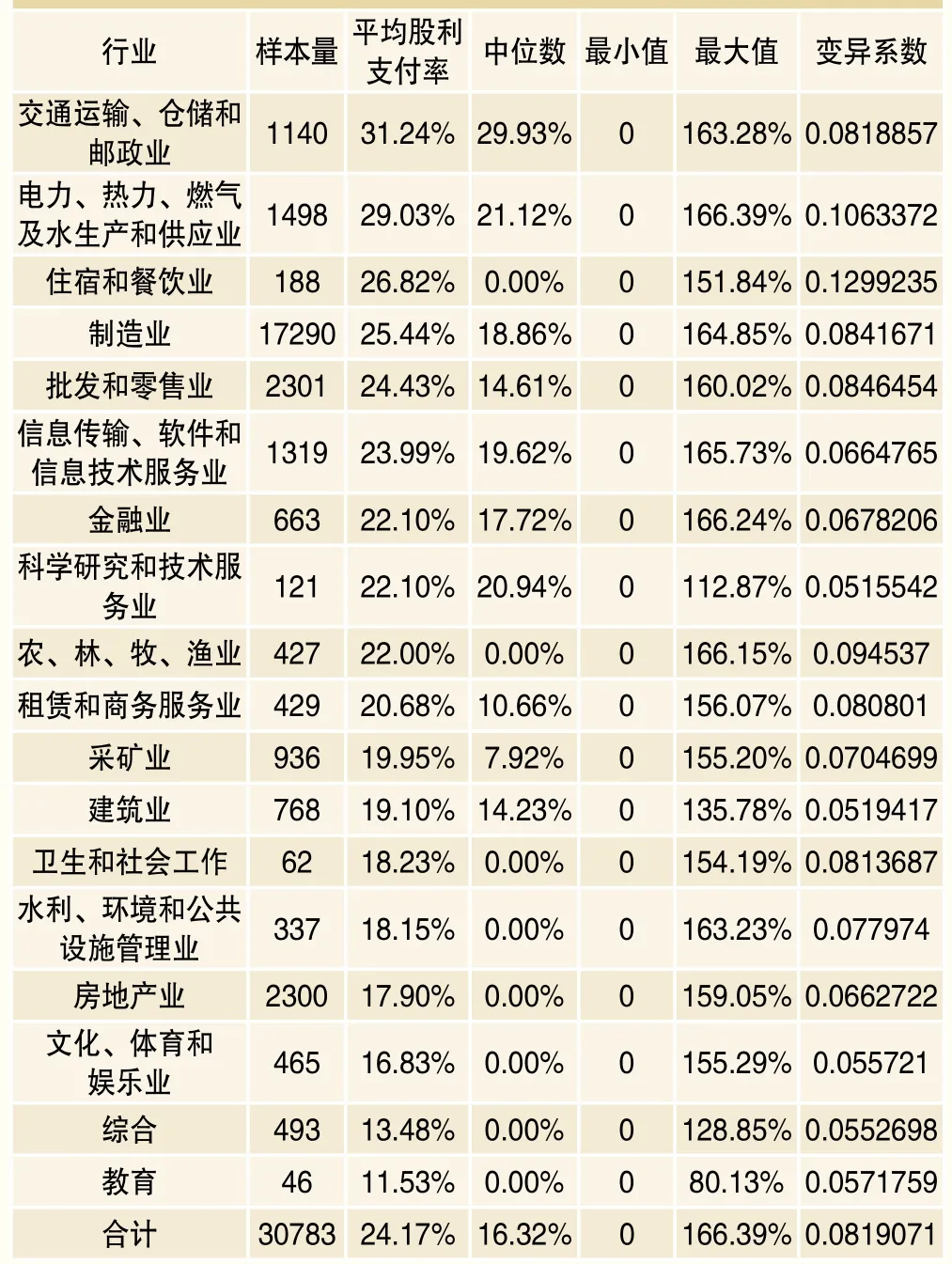

表1为上市公司股利支付率行业分布情况。平均股利支付前5名的行业为:交通运输、仓储和邮政业(31.24%),电力、热力、燃气及水生产和供应业(29.03%),住宿和餐饮业(26.82%),制造业(25.44%),批发和零售业(24.43%)。其中,住宿和餐饮业的平均股利支付率(26.82%)远高于其中位数(0.00%),说明该行业中一部分高股利支付率的公司拉高行业整体股利支付率的水平,该行业股利支付率的变异系数(0.1299235)也是所有行业中最高的。平均股利支付率最低的五个行业依次为:水利、环境和公共设施管理业(18.15%),房地产业(17.90%),文化、体育和娱乐业(16.83%),综合(13.48%),教育(11.53%)。此外,整体股利支付率最低的六个行业以及农、林、牧、渔业和卫生和社会工作的平均股利支付率远远高于其中位数(0.00%),表明这些行业分红的“贫富不均”现象较为明显。

图3 上市公司股利支付变动折线图

表1 上市公司股利支付的行业特征

图4为股利支付排名前10行业的平均股利支付变动折线图。从时间序列看:交通运输、仓储和邮政业各年度平均股利支付率整体呈现出从频繁的波动升降趋于平缓的趋势,在1994年以前出现井喷式增长,在1994~2001年出现倒“U”型趋势,在2002年以后呈现出波动调整下降的趋势。此外,交通运输、仓储和邮政业与电力、热力、燃气及水生产和供应业、制造业、批发与零售业各年度平均股利支付率波动趋势较为相似。其中电力、热力、燃气及水生产和供应业波动幅度相对较大,住宿和餐饮业的平均股利支付率走势与以上行业也有相似之处,但在处于上升期间的2001年、2009年、2013年份和处于下降期间的1994年、1996年、1999年的数据分别要高于和低于前四个行业,波动幅度相比更大。信息传输、软件和信息技术服务业的平均股利支付率在1993年前出现较大幅度增长之后依次出现了“W”与“M”型反转,在2008年后出现平稳上升和回落。金融业的平均股利支付率波动变化具有一定独特性,与其他行业走势差异较大,在同样经历了1994年之前的明显上升后呈现出频繁波动升降的变化,受次贷危机引发的金融危机影响较为严重,在2006年出现明显的低谷,近几年在2012年达到一个高点后(34.30%)开始回落。

图4 排名前10行业平均股利支付率变动趋势

二、股利支付的板块特征

表2为股利支付率板块分布情况(已剔除上下1%极值)。平均股利支付率从高到低依次为:深圳创业板、深圳中小板、上海主板、深圳主板,每个板块的偏度系数都为正且平均股利支付率都大于中位数,说明各个板块都存在少数观测值具有较高的平均股利支付率,从而拉高整体平均股利支付率。其中深圳主板的平均股利支付率最低,股利支付率的中位数为0,正向偏度系数最大,表明该板块有少数观测值的股利支付率很高,使得平均股利支付率被拉高。

表2 各板块上市公司股利支付情况

图5 各板块股利支付率连续性统计

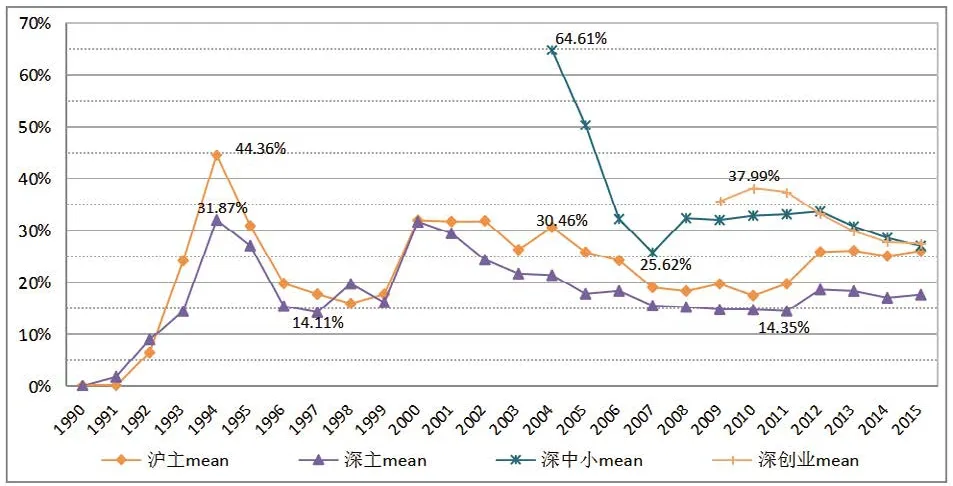

图5为1990~2015年各板块分红公司占比变化情况。可以发现,成立较晚的创业板(2009年)和中小企业板块(2004年)分红公司占比在各年度都明显高于沪深主板。深圳创业板分红公司占比总体水平最高(88.26%),在创业板运行第一年分红公司占比就高达94.44%,在以后各年度都维持较高的分红占比水平(皆超过84%)。深圳中小企业板的分红公司占比在成立之初就高达100%,即在上市第1年几乎所有公司都有派现,在2004~2007年以及2011~2015年出现明显的下降趋势,但其总体的分红占比水平(79.94%)均高于沪深主板。沪深主板分红公司占比在1994年以前呈现出井喷式增长,在1994年达到最高点(沪深主板分别为78.64%和71.90%),在1994~2000年呈现为“U”型变化。此后几年略有下降,在2005年出现低谷,在近几年又出现稳步回升。总体来看,深圳主板的分红公司占比(45.16%)低于上海主板(57.32%),是总体分红公司占比水平最低的板块。

图6为1990~2015年各板块平均股利支付率变动情况。不难看出,深圳主板的平均股利支付率在大多数年度都保持最低,而成立较晚的深圳创业板、深圳中小板自成立以来平均股利支付率均高于沪深主板。沪深主板的平均股利支付率的走势较为相似,在1994年之前大幅上升,之后在1994~2001年经历了“U”反转后出小幅波动下降趋势,分别在2010年(沪17.32%)和2011年(深14.35%)出现低谷,之后呈现平稳回升。此外,深圳中小企业板和深圳创业板的平均股利支付率与股利支付率中位数差距相对较小,且分红公司占比水平较高,表明其股利支付率的集中程度较高。总体来看,各板块股利支付连续性与平均股利支付率变动趋势大体一致,股利支付连续性的波动幅度相对更大,两者之间呈现出明显的正向相关性,不同板块的上市公司的分红意愿和股利支付率由较大波动起伏趋向于平稳,呈现出回归稳定区间的趋势。但对比来看,成立较晚的创业板(2009年)和中小企业板块(2004年)的整体分红显著高于沪深主板,存在板块间的结构失衡。

图6 各板块平均股利支付率变动情况

图7 各地区股利支付连续性及平均股利支付率情况

三、股利支付的地区特征

图7列示了股利支付率的地区分布情况。平均股利支付率前5的地区为:浙江省、江苏省、北京、云南省、广西壮族自治区;但分红公司占比排名前5的地区是:北京、浙江省、江苏省、安徽省、江西省。不难发现,非沿海地区的云南省、广西壮族自治区以及河北省虽然平均股利支付率较高但股利支付连续性却并不高,不及平均股利支付率同样较高的东部沿海地区如浙江省、江苏省、北京,并且其平均股利支付率与其股利支付中位数差距较大、样本量较少,说明这些地区股利支付均衡性较差。平均股利支付率排名最后5个地区分别为:西藏自治区、青海省、宁夏回族自治区、海南省、甘肃省,这5个地区同时也是股利支付连续性最差的地区,以上5个地区既有西部省份及少数民族自治区。种种迹象表明,股利支付的连续性、股利支付率水平与区域经济发展水平有正相关。总体而言,沿海及发达地区股利支付率较高、股利支付更稳定。

四、不同性质公司的股利支付特征

表3为上市公司股利支付的企业性质分布情况。由图可见,观测值最少的集体企业的平均股利支付率最高(29.25%),其余依次为外资企业(26.38%)、中央国有企业(25.56%)、地方国有企业(24.87%),公众企业、民营企业和其他企业的平均股利支付率皆低于整体平均股利支付率。其他企业、外资企业的平均股利支付率与中位数相差较大,外资企业的股利支付率的变异系数最大,其他企业的股利支付率的偏度系数最大,该类型企业的股利支付率离散程度较高,少量股利支付率水平较高的观测值拉高了其股利支付率的平均水平。

表3 不同性质上市公司股利支付情况

图8为1990~2015年期间,不同性质上市公司平均股利支付率变动情况。具体来看,有以下特征:(1)其他企业和集体企业的波动幅度较大,其平均股利支付率与分红公司占比比例的变动方向大致相同但波幅更小。(2)中央国有与地方国有上市公司变动趋势相似,与股利支付连续性变化类似,在2011~2012年出现小幅增长可能与响应国资委在2012年公布的“鼓励上市央企分红机制,国企应成为股市表率”的政策号召有关,但2012年后稍有回落。(3)外资企业的平均股利支付率波动幅度较大,其平均股利支付率与分红公司占比变动类似,外资企业平均股利支付率在各类企业中排第2(26.38%),但其分红公司占比排第6(57.06%),且变异系数最高,表明外资企业的较高平均股利支付率是由较少部分的有分红公司所拉升,存在着一部分分红意愿较差的外资企业。(4)民营企业平均股利支付率在2007年以后上升趋势明显,2012~2014年出现小幅下降,民营企业的分红公司占比排在各类企业性质中排第4(60%),但平均股利支付率排第7(23.09%)。

图8 不同性质上市公司股利支付变动趋势

五、连续多年未分红上市公司的分布特征

经过对31093个样本进行整理,有696家上市公司连续5年(含)以上不分红的记录,有371家上市公司连续10年(含)以上不分红的记录。将2015年度的样本容量定为对比基数,连续5年(含)以上零派现公司占比高达24.93%,连续10年(含)以上零派现公司占比高达13.29%。根据这些上市公司涉及的地区、行业、企业性质、板块的分布特征,分析发现:

1.西部地区、东北地区以及海南省上市公司分红意识较为薄弱。在连续5年(含)和10年(含)未分红公司排名前7位中,均是以上地区。四大直辖市中,以重庆为首、以及天津和上海都隐藏着相当一部分的分红意愿较差的上市公司,而北京最低。

2.沪深主板连续多年未分红公司占比较高。深圳主板的上市公司样本数量增幅较小(由2000年的459个增加到2015年的465个),但其连续5年(含)以及10年(含)以上零派现公司的占比却居高不下,始终排在首位(占该板块的比例分别为62.80%、37.20%);深圳中小板和深圳创业板多年连续零派现上市公司占比极小,均低于4%。

3.中央国有、地方国有上市公司连续多年未分红公司占比较高。地方国有企业以及中央国有企业存在较大一部分连续5年(含)以上零派现上市公司,占该类性质企业的比例分别为38.92%、31.47%,同时也存在一部分连续10年(含)零派现上市公司,各自占比分别为19.94%、11.76%。相比而言,民营企业连续多年零派现公司的占比虽因其样本量较大而相对较小,但其连续5年(含)以及10年(含)以上零派现公司的家数即绝对值是各类企业中最高的。外资企业中连续10年(含)零派现上市公司占比也不容小觑,占比外资企业达17.50%。

4.各行业均存在一部分分红意愿差的“铁公鸡”。在连续5年(含)以上零派现公司占比方面,除了科学研究和技术服务业的低于10%(为9.52%),其余行业均高于10%,其他行业如综合、房地产业、文化体育和娱乐业、电力热力燃气及水生产、住宿和餐饮业、批发和零售业、采矿业、金融业,2015年度样本总量均大于10个,其零派现公司占比均高于34%,即行业有1/3的公司皆有过连续5年(含)以上的零派现的股利政策行为。在连续10年(含)以上零派现公司占比方面,综合、房地产业、住宿和餐饮业、文化体育和娱乐业、采矿业、水利环境和公共设施管理业、批发和零售业的行业内均存在超过1/5的上市公司有过连续10年(含)以上的零派现的股利政策行为。

结论及主要发现

本文对沪深股市1990~2015年上市公司股利支付情况进行了多维度考察,得出了以下有别于西方经典股利理论的“中国式股利之谜”新发现:

1.在系列半强制分红政策影响下,上市公司分红意愿逐渐加强,但分红水平仍有提升空间。国内A股派现公司占比近几年已大为提升,但大部分公司现金股利支付率仍不及30%且分布失衡,与欧洲部分发达国家40~50%的股息支付率(Von & Megginson,2006)仍然有差距[1][12]。股利支付总体较低的原因,除了部分上市公司回报意识较差、分红动力不足之外,还存在我国现金股利对提高股价作用甚微[13]、个人投资者对现金分红关注度不高,股权集中度较高公司的股利政策迎合大股东意愿倾向等原因。

2.股利支付平稳性较差,股利政策“粘性”较弱。在总体样本中,超过40%的样本股利支付率为0,有4775个样本、涉及696家公司连续5年(含)股利支付率为0,多家公司连续10年以上股利支付为0。这表明国内A股上市公司的股利政策的连续性、稳定性较差,与国外成熟股市(如美国)或香港股市的按季度分红的股利政策相差甚远。国内A股需要一批具有持续、稳定、透明分红特色和风格的中坚力量,借助红利收益稳定性吸引长期投资者、营造健康的投资氛围,塑造股市投资功能。

3.高派现行为与多年一毛不拔的“铁公鸡分红”并存,存在“板块倒置”与“代际倒置”的结构性问题。企业生命周期理论以及实证研究证实[1][2],处于发展初期、成长性较高、上市较晚的企业融资需求较大,应采取低股利支付、高收益留存的股利政策。在我国却恰恰相反,股利支付率在各层次资本市场的差异表明资源配置逆向化的问题。中小企业板和创业板股利支付连续性、股利支付水平还是派现公司占比均高于成立较早的沪深主板;而连续多年未分红的“铁公鸡”主要存在于沪深主板。中小创业板的高分红现象以大股东合法套现为主要动机,亦不排除为配合庄家高位出货而分红之嫌,还可能存在通过高分红虚增净资产收益率以达到证监会增发或配股的再融资条件。而沪深主板存在大量“铁公鸡”的原因则众多,如分红意识薄弱、盈利能力及现金流管理能力差异、巨额资金在体外循环、上市公司内部治理问题、投资者对现金股利偏好较弱等[14]。

4.各地区、各行业、不同性质上市公司股利支付率水平虽趋于集中化分布,但差异依旧明显。最近几年,不同地区、行业、性质上市公司股利支付率较2010年之前分布集中程度显著提高。尽管如此,股利支付在地区、行业、企业性质方面的分布差异仍不可忽略。中西部地区的上市公司相对较少,股利支付连续性较差、股利支付方面存在严重的“贫富不均”。如西部地区(广西壮族自治区、云南省)部分超能力派现公司拉高了该地区的平均股利支付率,而实际上这些地区整体股利支付仍较低;餐饮和住宿业受到“三公消费禁令”影响近年来明显受挫;信息传输、软件和信息技术服务业以及电力、热力、燃气及水生产和供应业、制造业在2009年后股利支付率的连续增长与“十大产业振兴规划”明显相关;金融行业平均股利支付率水平虽未置前列但极端值占比很高。

5.处于转型经济、新兴资本市场的我国,系列半强制分红政策彰显了积极的政策效应,有助于倡导健康的分红文化。2004年以来,证监会颁布了一系列“半强制分红”政策,强调以现金分红方式回报股东、完善分红信息披露制度和加强分红政策的稳定性和持续性、培养资本市场长期投资理念,提高对上市公司分红的监管要求[15]。基于统计结果看,系列半强制分红政策唤醒了上市公司分红意识,沪深主板分红上市公司占比、股利支付率均稳步提升(尤其是2008年以后)。因此,在新兴资本市场,半强制分红政策虽有“越俎代庖”之嫌,但确实有助于倡导积极的现金分红文化。建议在之后的监管政策设计上尽可能细化,针对不同行业、板块、生命周期的上市公司,出台特色化的现金分红指引。

注释

1.因撰稿时2016年上市公司分红方案尚未公布,本文未作统计。

2.1995年8月26日,在沪挂牌的上市公司中第一次出现了经营亏损案例(辽源得亨、西安黄河两家公司上半年分别亏损607.5万元、2744万元)。

3.1993年12月公布(1994年7月1日实施)的《公司法》对股份有限公司的利润分配做了明确规定。其中第三章第103条规定,股份有限公司股东大会行使职权包括“审议批准公司的利润分配方案和弥补亏损方案”。

4. 2001年3月28日中国证监会颁布《上市公司新股发行管理办法》;2004年12月中国证监会颁布《关于加强社会公众股东权益保护的若干规定》;2005年6月财政部、国家税务总局联合颁布《关于股息红利个人所得税有关政策的通知》;2006年5月中国证监会颁布《上市公司证券发行管理办法》;2008年10月中国证监会颁布《关于修改上市公司现金分红若干规定的决定》;2012年5月中国证监会颁布《关于进一步落实上市公司现金分红有关事项的通知》;2013年11月中国证监会颁布《上市公司监管指引第3号——上市公司现金分红》。