制度改善能提高控制权协议转让效率吗?

2017-11-19陈文婷李善民

陈文婷 李善民

(1.广东外语外贸大学会计学院,广东 广州 510006;2.中山大学管理学院,广东 广州 510275)

引言

由于市场结构、运行机制及监管法规等不完善,如何有效地保护中小投资者成为中国资本市场理论与实务界关注的重大课题。中国许多案例反映控制权协议转让成为了控股股东掏空公司的一个重要途径。La Porta et al.(1997, 1998, 2000)[18] [17] [16]研究发现,好的法律环境能够有效保护中小投资者。Nenova(2000)[20]认为,法律环境是限制控制权私有收益的最主要因素,一个国家对投资者保护的立法越严格,执法的效率越高,控制权私有收益就越低。

在Grossman和Hart(1998)[9]以及Harris和Raviv(1988)[10]的研究之后,控制权私有收益成为投资者保护研究的核心概念(La Porta et al.,2000; Offenberg, 2009;Dyck and Zingales, 2004)[16][21][7]。控股股东为了获取私有利益,会选择自身利益最大化的所有权结构和投融资方式,从而将影响企业价值和中小投资者的利益(Bayne, 1963; Jennings, 1956)[3][13]。Kahan(1993)[15]和Bebchuk(1994)[4]通过模型分析阐明,控制权转移中控股股东会因攫取私有收益而降低控制权转移效率。Burkart et al.(2000)[6]通过模型阐明,如果协议转让造成股权集中度的降低会很大程度上提高买方的控制权私有收益,这种协议收购对新控股股东是最优选择,但却会引发控制权转移效率的损失。任何不为中小投资者所分享的私有收益,不管是货币还是非货币,都会刺激控股股东做出偏离公司价值最大化的决策(Holderness,2003;Ehrhardt and Nowak, 2003)[11][8]。Wu和Zheng(2005)[23]、贾明等(2010)[28]、吴育辉和吴世农(2011)[32]等研究也证实了控制权私有收益会降低企业价值,投资者保护水平越高的企业掏空行为越少。白云霞等(2013)[24]发现控制权转移公司样本中负债与控股股东利益侵占存在显著正相关关系。

但也有部分学者认为,控制权私有收益,并不必然导致中小投资者利益与企业价值受损。Shleifer和Vishny(1986)[22]认为,控股股东在接管中扮演了重要的角色,有助于克服中小投资者“搭便车”行为,改进公司绩效。尽管大宗股权溢价研究证明了控制权私有收益的存在,但中小股东利益并未因此受到损害(Barclay and Holderness, 1989; Barclay and Holderness, 1991;Humphery-Jenner and Powell, 2011)[2][1][12]。Dyck和Zingales(2004)[7]认为,控制权私有收益的存在并不必然导致无效率,即使控股股东对私有收益的攫取导致了某些无效率,但也有可能通过促成价值增进型的并购而提高社会总体福利水平。在中国控制权市场上,李善民和曾昭灶(2003)[29]研究发现控制权转移发挥了替代无效率管理者的作用,与英美市场的研究结论相一致。

如何约束控股股东攫取私有收益的行为,不仅需要考虑法律制度因素,还需要考虑控制权市场自身功能特性。Bhabra和Huang(2013)[5]通过研究1997~2007年中国企业兼并收购活动,指出中国控制权市场发展迅速,并将持续、显著地影响中国资本市场的发展。李善民和张媛春(2009)[30]发现交易规则与制度环境之间缺乏必要的耦合将导致资源配置效率的降低。陈玉罡、陈文婷和李善民(2013)[25]发现控制权市场的并购活动能够抑制目标公司的掏空行为。

现有文献关于控制权私有收益对中小投资者利益的影响没有一致的结论,同时国内外研究鲜有考虑不同制度环境下控制权私有收益的变化。本文通过模型分析对控制权私有收益进行探讨,分析了控制权协议转让中控制权私有收益与制度改善的关系,发现在我国控制权协议转让中,制度改善能够提高目标公司价值,约束控制权协议转让后的控股股东利益侵占行为。本文的结论将为政府监管部门进一步完善投资者保护制度,提高执法效率,约束控股股东利益侵占行为提供决策依据。

理论分析与研究假设

本文在Kahan(1993)[15]和Bebchuk(1994)[4]的模型基础上,进一步考虑了制度改善对控制权转移效率的影响,以及控制权协议转让中的投资者保护问题。

一、模型的基本设定

假设目标公司能够通过协议转让方式进行控制权转移,市场上存在三类股东,现在的控股股东S0(Shareholder)、新控股股东S1和S2。股东S1通过协议收购目标公司股东S0的股权α,获得了目标公司的控制权。当上述控制权协议转让毁损了目标价值,则股东S1的控股股东地位有可能被股东S2剥夺。具体假设如下:

(1)股东S1将根据自己获得控制权后的预期收益(W1)决定购买α的股份能够给付的价格(p1),其中α代表可以获得公司控制权的股权比例;同时,股东S1可以通过转让目标公司的控制权获得股东S2的协议出价(p2)。

(2)协议收购的交易条件要满足W1>p1>W0,W0是股东S0的现有收益,W1是股东S1的预期收益。不考虑被其他股东替换的情况下,控股股东的收益(W)来自两部分,目标公司价值(V)和控制权私有收益(B)。用ϕ表示控股股东获取控制权私有收益的能力,设B为φ的函数,且

(3)V0、B(φ0)和φ0分别表示股东S0控制目标公司下的企业价值、控制权私有收益以及获取控制权私有收益的能力;V1、B(φ1)和φ1分别表示股东S1控制目标公司下的企业价值、控制权私有收益以及获取控制权私有收益的能力;V2、B(φ2)和φ2分别表示股东S2控制目标公司下的企业价值、控制权私有收益以及获取控制权私有收益的能力。

(4)股东S1被剥夺控股股东地位后的实际收益为W′。出让股权α,股东S1获得协议出价(p2);不出让股权,股东S1作为第二大股东分享目标公司的价值(α[V2-B(φ2)])。即实际收益W′可取值为协议出价(p2)也可以取值为(α[V2-B(φ2)])。

(5)考虑投资者保护制度对控制权私有收益的影响,假设投资者保护制度愈好控股股东攫取私有收益的水平愈低。投资者保护较好的情况下,控股股东的私有收益(φ)会比投资者保护较差情况下的(φ)小,即(φ)<(φ),且′(φ)<(φ)。

(6)考虑控制权市场对劣质收购公司的惩戒作用:股东S2发现股东S1获得控制权后,公司价值降低(ΔV=V1-V0<0),因此替换股东S1,这种情况发生的概率为θ。其中f(x)表示V1的概率密度函数,f(x)>0。

二、制度改善与控制权转移效率

1. 无效协议转让的概率与成本

股东S1的预期收益W1:(1-θ){α|V1-B(φ1)|+B(φ1)}+θW′

当股东S1的预期收益W1大于股东S0的现有收益W0,也即方程(1)成立,股东S1与股东S0之间的协议转让便能成交。

因此,股东S1与股东S0之间的无效协议转让(ΔV=V1-V0<0)发生的概率为:

股东S1与股东S0之间的无效协议转让所引发的成本是:

2. 股东S1被替换概率θ

假设控制权市场具有惩戒作用1,如果S1与S0的协议转让是无效的,S1将有可能被S2替换。而这种可能在S1进行协议转让过程中便已存在。被替换的概率θ越大,股东S1与股东S0之间协议转让成交的可能性越低,进而降低无效协议转让发生的概率P(ineff)。令当f(θ)越大时,无效协议转让概率P(ineff)及其引发的成本C(ineff)越小。因此,被替换的概率θ与f(θ)的关系为,

由方程(4a)可以推出:

同时由方程(1)可知,若α[V1-B(φ1)]+B(φ1)<α[V0-B(φ0)]+B(φ0),则有(1-θ){α[V1-B(φ1)]+B(φ1)}+θW′<α[V0-B(φ0)]+B(φ0),与协议转让的条件矛盾,因此可得:α[V1-B(φ1)]+B(φ1)>α[V0-B(φ0)]+B(φ0)>W′。

对于无效协议转让,V1<V0则可推出,

也即,当且仅当股东S1被剥夺控股股东地位后的收益W′小于α[V0-B(φ0)]+B(φ0)时,控制权市场对股东S1才具有约束力,才能够降低无效协议转让发生的概率。

可分四种情况讨论:

情况1:控制权市场对控股股东没有约束作用,投资者保护制度较差。

情况2:控制权市场对控股股东有约束作用,投资者保护制度较差。

θ≠0,且W'<αV0+(1-α)(φ0),

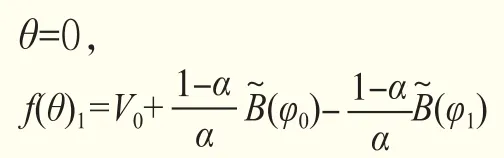

情况3:控制权市场对控股股东没有约束作用,投资者保护制度较好。

θ=0,股东S1与股东S0的控制权私利分别为(φ1),(φ0);

情况4:控制权市场对控股股东有约束作用,投资者保护制度较好。

θ≠0,且W'<αV0+(1-α)(φ0),股东S1与股东S0的控制权私有收益分别为(φ1),(φ0);

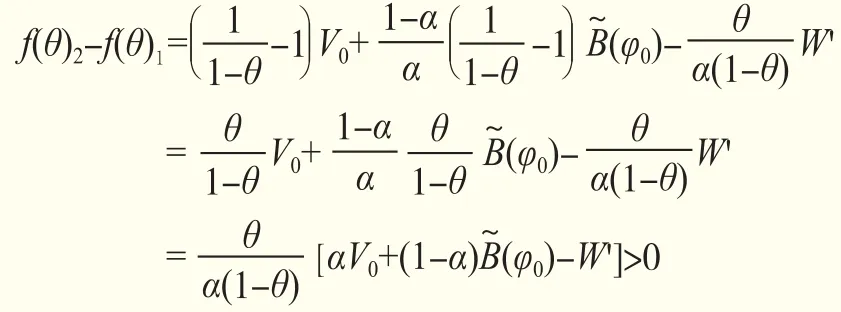

由于,

也即,f(θ)2>f(θ)1

同时,

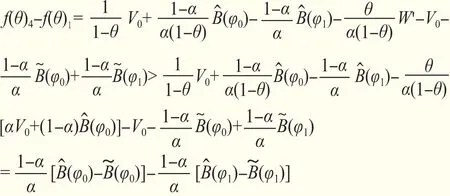

证明f(θ)4-f(θ)1等价于证明

且B为φ的单调递增函数,则原命题证明等价于证明(φ)<(φ)。而这恰是已知条件。

因此,原命题f(θ4)>f(θ1)得证。

由上述证明,可知f(θ2)>f(θ1)且f(θ4)>f(θ1)。由此得到本文第一个命题:

推论1:投资者保护制度越完善,无效收购的控股股东被替换的可能性越高。

3. 中小投资者的收益

投资者保护制度的优劣不影响企业价值V1和V0,只影响控股股东私有收益B(φ)和无效控股股东的预期收益,同时因为(φ1)<(φ1),因此中小投资者在制度改善后的投资收益较高。也即,

由此可得命题2,

推论2:制度改善后,协议转让后的中小投资者的投资收益更高。

三、研究假设

在中国特有的经济背景下,结合上述模型的两个推论,本文提出如下假设:

H1:制度改善能够使控制权协议转让的公司价值提升更多、财务绩效改善更大。

H2:制度改善能够有效地约束控制权协议转让后的控股股东利益侵占行为。

样本选择与研究设计

一、样本选择

本文选取了CSMAR中2004~2010年通过股权协议转让发生控制权转移的中国上市公司作为数据样本。选取“中国上市公司并购重组研究数据库”“中国上市公司治理结构数据库”等进行数据整理,并抽样与公司年度报告进行核对和更正。数据筛选标准包括:第一,选取第一大股东发生改变的上市公司,并且公告披露显示为非关联交易并公布转让价格;第二,对于一年内发生两次或者两次以上控制权转移的上市公司,只选取最后一次事件作为样本;第三,剔除控制权转移发生在母子公司或兄弟公司的样本公司;第四,由于金融类公司的交易审批程序不同并且财务数据与其他行业的可比性较差,故剔除金融类的上市公司;第五,剔除交易还未完成或已经终止的公司;第六,剔除交易方式为无偿划拨、抵债或被法院公告拍卖的公司;最后,剔除个别数据发生缺失以及出现异常极值的样本公司。通过与模型中的财务、公司治理等控制变量匹配后,我们共得到324个控制权转移事件样本。样本公司的财务数据以及公司治理数据皆来源CSMAR数据库,数据处理软件为Stata11.0。

二、变量说明

1. 制度改善的度量

我国公司控制权市场在不同发展阶段,具有不同的法律环境和交易特征。2002年以前是上市公司控制权交易初级阶段,实质控制权交易较少,关联交易频发。2002年12月中国证监会颁布了《上市公司收购管理办法》(以下简称《管理办法》),对公司收购做了界定;2002~2005年就是公司控制权交易的规范阶段;2005年以后,是规范与发展并举的市场化阶段,中国证监会着手修订了一系列法律法规,如《证券法》等。

2006年实施修订后的《管理办法》,根据新证券法上市公司收购的有关规定,进一步强化了信息披露、强制要约等监管要求,同时将强制性全面要约收购方式调整为收购人选择的要约收购方式。如第二十三条规定“可以向被收购公司所有股东发出收购其所持有的全部股份的要约,也可以向被收购公司所有股东发出收购其所持有的部分股份的要约。”及第二十四条规定“收购人持有一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份的,应当采取要约方式进行,发出全面要约或者部分要约。”又如第六十二条和六十三条规定。这些规定相对于2002年的《管理办法》,极大地降低了替换无效控股股东的成本,提高了控制权市场的监管效率。陈玉罡和陈文婷(2011)[27]对2003~2008年中国投资者保护制度进行评价,其中2006年关于投资者保护法律制度的修订多达16项,收购管理规定的修订促使我国控制权交易成本降低。陈玉罡、陈文婷和林静容(2017)[26]发现2006年《管理办法》的实施降低了外部收购者争夺上市公司控制权的成本,有利于促进控制权市场外部治理作用的提升,因此选择2007年作为控制权市场制度变革前后时期的分割点。鉴于上述讨论,本文选取2007年作为研究变量“制度改善”的起点年份。

2. 控股股东利益侵占行为的度量

现有研究对控制权私有收益的货币性收益的实现途径进行了探讨,主要有两种途径:即挖掘隧道和构建金字塔。Liu等(2007)[19]认为中国公司控股股东利益侵占主要表现为企业向控股股东贷款以及关联交易,更倾向于通过“其他应收款”科目来攫取上司公司的资金。Jiang et al.(2010)[14]研究发现中国上市公司披露的“其他应收款”绝大多数是指关联企业间贷款,并通过实证研究得出“其它应收款/总资产”值越大,上市公司控股股东利益侵占越严重,进一步指出“其它应收款/总资产”是衡量控股股东利益侵占的有效变量。因此,本文使用“其它应收款/总资产”(简称ORECTA)来衡量控股股东对中小投资者的利益侵占水平。

表1 基本变量定义

其他变量的定义参见表1。

三、描述性统计

图1是1998~2010年发生的控制权协议转让的年度分布情况,以及本文研究样本的年度分布情况的描述性统计4。从图1可知,1998~2010年间共发生1447起通过协议收购的控制权转移事件,包括本文的研究样本(324个)。1999年发生了第一起通过协议收购的控制权协议转移事件,2002年《管理办法》发布后,控制权转让事件发生频率剧增,2002~2005年期间,是控制权转让事件持续增长阶段。2007年成为控制权协议转让事件发生最多的年份。

图1 控制权转移样本分布(1998~2010)年

本文采用托宾Q值作为公司价值的代理变量,采用CAR作为并购公告后的财富效应的代理变量。参照Offenberg(2009)[21]关于CAR的计算方法,对324个控制权转移样本进行事件研究法,窗口期为(-5,+2)5,市场模型的估计窗口为(-205,-6)。并且,对变量低于1%和高于99%分位数的极端值进行缩尾处理(Winsorize)。

由表2可见,(1)上市公司控制权转移事件的累计超额收益在企业间相差很大。2008年S*ST三农控制权转移的CAR高达379.89%,而2008年ST华龙控制权转移的CAR仅为-27.89%。(2)样本在控制权转移前,会计绩效较差(ROA与ROE均值为负),企业价值较低(TobinQ均值与中位数小于2)。(3)样本在控制权转移前,控股股东对中小投资者的利益侵占水平较高(其他应收款占总资产的均值为9.27%),2006年S*ST海纳的控股股东利益侵占(其他应收款占总资产比值)高达61.03%。(4)控制权与现金流权分离情况较为严重,控制权与现金流权比值的均值为1.6569,且最大值是最小值的10倍。

表2 财务绩效与公司治理指标的描述性统计

表3依据并购公告时间划为制度改善前(2004~2006年)和制度改善后(2007~2010年)两组。其中,ΔROA、ΔROE、ΔQ测量财务绩效、公司价值的变化情况(改变量=控制权转移当年数值-控制权转移前一年的数值),ΔORECTA测量控股股东侵占中小投资者利益的情况是否得到改善(改善程度=控制权转移前一年的数值-控制权转移当年数值)。由结果可知:(1)制度改善后独立董事比例较大,且董事会规模较小。(2)第一大股东持股比例在制度改善前明显较高。(3)控制权转移前的公司价值(Q)在制度改善后较高,会计绩效与公司价值增量(ΔROE、ΔQ)在制度改善后更大,控股股东利益侵占的改善程度(ΔORECTA)在制度改善后更高。由此可见,假设H1与假设H2都得到了初步验证。

实证检验与结果分析

一、制度改善与企业绩效

由表4可知,在所有的模型中,制度改善虚拟变量(Dum)与企业价值增量(ΔTobin Q)显著正相关,也即制度改善后,控制权转移后的企业价值提高更大。在模型2、模型3、模型6与模型9中,制度改善虚拟变量(Dum)与会计绩效增量(ΔROA/ΔROE)显著正相关,因此,本文假设H1得到验证。同时,控制权现金流权分离度(Wedge)与会计绩效增量(ΔROE)显著负相关,也即控制权与现金流权分离越严重的企业,在控制权转移后,其会计绩效改善越少。罗进辉和万迪昉(2010)[31]也发现控制权现金流权分离度与公司价值负相关。

表3 分组检验

表4 制度改善与企业绩效的多元回归分析结果

二、制度改善与控股股东利益侵占行为

从表5可知,制度改善虚拟变量(Dum1)与控股股东利益侵占的改善程度(ΔORECTA)显著正相关,也即制度改善后,控制权转移后,企业控股股东侵占中小投资者利益的情况得到更大的改善。因此,假设H2得到了验证。企业规模与控股股东利益侵占的改善程度显著负相关,可见,规模越大的企业,在控制权转移后,中小投资者越难改善被侵害的状况并保护自身合法权益。Offenberg(2009)[21]也发现类似的研究结果。

表5 制度改善与控股股东利益侵占的多元回归分析结果

三、稳健性分析

本文从以下几个方面对上述研究结果进行了稳健性检验:

1.为了进一步检验股权协议转让效率与制度改善的关系,本文使用同时期同行业同规模的股权协议转让数据作为控制权协议转让的配对样本,对假设H1、假设H2进行多元回归分析。由检验结果可知,假设H1和假设H2在协议收购样本下通过验证,其结果基本与表4、表5一致。

2.为了检验实证分析中模型变量是否含有内生变量,本文使用异方差稳健的DWH检验进行分析。检验结果不拒绝“所有解释变量均为外生”的原假设,因此本文实证结果是稳健的。

3.为了检验实证分析是否存在选择性偏差,本文使用“样本选择”MLE回归进行分析。检验结果不能拒绝原假设,也即Dum的选择过程并不影响实证结果。

结论

在我国市场上,控股股东与中小投资者的利益冲突是公司治理面临的主要问题。我国上市公司大股东占用问题仍然是投资者保护政策研究的难点,如何提高控制权协议转让的效率将成为解决这一难题的关键。2003年,证监会和国资委曾联合发布《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》,同年修订的《年报准则》也对大股东占款的信息披露提出明确要求。但控股股东资金占用问题并未得到根本解决,如近期深交所通报批评的西王食品,其控股股东曾在2011~2012年间多次占用上市公司资金。可见“其他应收款”依然是控股股东攫取上市公司资金,侵占中小投资者利益的重要渠道。现有法规政策所设计的违规成本之低,无法达到震慑作用。但《管理办法》的修订,增加了上市公司“无效控股股东被替换”的概率,提高了控制权市场交易效率,增强了控制权市场保护中小投资者的功能。

本文在中国特有的制度背景下,从控制权协议转让的视角,对控股股东侵占与投资者保护的关系进行了探讨。通过理论模型推导及实证检验,本文发现:(1)在我国控制权协议转让中,制度改善能够提高目标公司价值,约束控制权转移后的控股股东利益侵占行为。(2)本文还发现控制权与现金流权分离严重的目标公司,会计绩效改善较少。(3)规模越大的企业,在控制权转移后,控股股东侵占中小投资者利益的状况越难得到改善。并且,上述结果不会因制度改善代理变量的选择不同而改变。

本文的研究结果提供了一个全新的视角:提高控制权市场的有效性,将弥补现有法规政策对投资者保护的不足。控股股东利益侵占是中国乃至世界公司治理的重要研究课题,本文的结论将为政府监管部门进一步完善投资者保护制度,提高执法效率,约束控股股东利益侵占行为提供决策依据。

本文的不足之处在于由于中国资本市场的兼并收购一般以协议收购方式进行,要约收购数据有限,限制了本研究结论与国外研究成果的可比性。而我国协议收购中存在定价机制不完善,交易双方地位不对等以及内幕交易监管困难等问题,这些特点将在一定程度上影响本文研究结果的稳健性。因此在要约收购样本中探讨投资者保护机制将有弥补本文研究的不足,是本文后续研究的方向。

注释

1. Mitchell和Lehn(1990)发现收购方如果在收购过程中不能创造价值,则有可能成为被收购的目标。这意味着控制权市场有“惩戒作用”,能够惩戒那些进行了毁损价值的收购活动的企业。

2.ΔORECTA测量了控制权转移后控股股东侵占中小投资者利益的情况是否得到改善(改善程度=控制权转移前一年的数值-控制权转移当年数值)。

3.Wedge,来源于La Porta et al.(2002)。该词被定义为控制权与现金流权的差异,用于度量一股一权的偏离程度。

4.控制权转移数据来源于CSMAR“中国上市公司并购重组研究数据库”。该数据库记录了1998年至今发生的中国上市公司并购重组事件。

5.选用(-5, 2)事件窗口是因为此事件窗口计算所得CAR在以前文献的并购事件研究中显著,如Travlos(1987), Bradley 等(1998)以及Hubbard和Palia(1995)。