会计师事务所合并、客户组合变动与审计质量

——基于天健正信和京都天华合并的案例研究

2017-11-17李晓慧孙龙渊

李晓慧,孙龙渊

(中央财经大学会计学院,北京 100081)

会计师事务所合并、客户组合变动与审计质量

——基于天健正信和京都天华合并的案例研究

李晓慧1,孙龙渊2

(中央财经大学会计学院,北京 100081)

本文以天健正信和京都天华合并为致同会计师事务所为案例,以2011~2014年期间三家事务所的客户为样本,将客户细分为新增客户、原有客户和流失客户,通过比较合并前后客户财务报表质量的变化,研究事务所合并对审计质量的影响和审计质量发生变化的机理。结果发现,天健正信和京都天华合并为致同所后,其审计质量有较大幅度的提升,细分验证了事务所合并后整合力和吸引力的增强,提升了原有客户和新增客户的审计质量,共同推动了合并后事务所审计质量的提高。

事务所合并;审计质量;客户组合

一、引言

合并重组是会计师事务所做大做强的有效途径。早在2009年10月3日,国务院办公厅就转发了财政部 《关于加快发展我国注册会计师行业的若干意见》,明确鼓励会计师事务所 “优化组合、兼并重组、强强联合,促进行业走跨越式发展道路”。近年来立信、天健光华、中瑞岳华、万隆亚洲等一批行业中具有代表性的会计师事务所纷纷通过合并的方式组建完成。

会计师事务所合并不是简单的量的加总,而是通过合并后的整合力和吸引力的增强,产生协同效应,实现质的提升。现有文献主要从审计费用[1]、审计行业结构变化[2]以及客户更换事务所[3]的角度分析了会计师事务所合并的经济效果,对于合并是否能够提高审计质量,现有研究尚无明确定论。

本文选取京都天华会计师事务所 (以下简称“京都天华”)与天健正信会计师事务所 (以下简称 “天健正信”)合并成致同会计师事务所 (以下简称 “致同”)为案例,以2011~2014年三家事务所的客户为样本,研究事务所合并后审计质量是否提高,并从客户组合角度探究其原因。研究发现,天健正信和京都天华合并成致同后,审计质量显著提高,细分研究发现这一现象一是由于事务所合并后规模增大,吸引力增强,声誉提高,可以吸引到质量更好的客户;二是由于事务所合并后通过资源整合优化和质量控制,整合力得到增强,提升了原有客户的审计质量。

本文对现有研究的贡献主要集中在两个方面:一是现有研究主要关注合并是否能够提高审计质量,而本文不仅关注了合并对审计质量的影响,还进一步讨论了合并因客户组合的变动所显示的吸引力和整合力,有助于厘清合并提升审计质量的运行机制,丰富和深化了前人对此的研究;二是前人研究并没有对事务所合并后的客户进行细分,本文则将客户细分为新增客户、流失客户和原有客户,关注了合并后客户流失的原因和新增客户的来源,从根源上探讨了审计质量提升的原因。

本文结构安排如下:第二部分综述文献,第三部分提出假设,第四部分实证设计及样本选择,第五部分实证分析,第六部分结论。

二、文献综述

关于事务所合并与审计质量关系的研究,目前国内外研究尚没有定论,其研究主要集中在:

1.事务所合并可以提高审计质量

DeAngelo(1981)[4]基于规模效应理论,认为会计师事务所合并可以扩大事务所规模,降低准租成本,提高事务所的独立性及和工作能力,最终提高审计质量。Dye(1993)[5]基于 “深口袋”理论,认为会计师事务所合并后规模扩大,财富增多,为避免面临法律诉讼时,遭受更深的 “口袋”,往往需要保持较高的审计质量。Sullivan(2002)[6]则从行业专业化程度的角度,指出合并可以提高行业专业化程度,进而提高审计质量,相同的还有李明辉和刘笑霞 (2010)[7]的研究。张谦恒 (2005)[7]、王泰昌等 (2008)[7]采用案例分析的方法,对2000年台湾地区属于 “五大”的致远会计师事务所与属于 “非五大”的荣聪联合会计师事务所合并案例进行研究,结果发现,事务所合并后,其审计客户的操控性应计盈余水平较合并前有所降低,且荣聪客户的降低幅度更大,最终得出 “事务所合并会显著提高审计质量,且这种现象对小规模会计师事务所来说更加明显”的结论,相同的还有曾亚敏和张俊生 (2010)[8]、王琰 (2010)[9]和刘惠(2012)[10]的研究。另外有关研究也证明了事务所合并有助于提高审计效率[11],修复事务所声誉[12],而审计效率的提高和审计声誉的修复都有助于提高事务所审计质量。

2.事务所合并不会或无助于提高审计质量

Penney(1961)[13]通过对那些被合并的地方性事务所合伙人进行访谈,发现,多数合伙人认为合并只是提高管理咨询服务的质量和范围,并不能提高审计质量,相同的还有 GAO(2003)[7]的研究。吴溪 (2006)[14]研究中天事务所合并天勤事务所的案例时,站在两家事务所的客户选择角度,指出中天所的客户比天勤所质量控制更加薄弱,风险更高,导致合并后双方的质量控制指标差距进一步拉大;并指出合并后审计质量下降的原因在于合并后没有进行适当的质量控制与整合。相同的还有钱蓓蓓等 (2011)[16]、李明辉 (2010)[15]、贺晋和曹丽梅 (2012)[17]的研究。房巧玲和张廷廷 (2011)[18]的研究也证明,合并后审计质量即使有所提高,也缺乏持续性,应当从更长期间内研究合并对审计质量的影响。

3.不同事务所合并对审计质量影响不同

Chan和 Wu(2011)[19]研究发现,事务所合并是否会提高审计质量与事务所自身的具体特征有关,具有证券从业资格的事务所之间的合并可以提高事务所的累计 “在险准租”,从而提高事务所的审计质量;而具有证券从业资格的事务所合并没有证券从业资格的事务所则不会。贺晋和曹丽梅(2012)[16]认为审计质量是否提高与事务所规模和合并方式有关:规模小、以新设合并方式成立,且所审计的上市公司客户盈余管理为正的事务所,合并后审计质量有所降低;规模大、以吸收合并方式成立,且所审计的上市公司盈余管理为负的合并事务所,合并前后审计质量没有显著差异,相同的还有李明辉 (2011)[15]的研究。

综上所述,关于事务所合并是否能够提高审计质量,国内外研究尚未得出明确结论。在认为合并能够提高审计质量的研究中,大多数文献只关注于合并是否能够提高审计质量;对审计质量提高机理则较少涉及。本文利用京都天华和天健正信两家事务所 “强强联合”的案例,以2011~2014年中国资本市场的数据作为样本,不仅实证检验了由两家事务所合并形成的致同所的审计质量在未来三期内有所提升,也从客户组合角度检验了提升的机理:事务所吸引力和整合力的增强,因此丰富并深化了前人对事务所合并与审计质量关系的研究。

三、假设提出

1.事务所合并对审计质量的影响

根据 DeAngelo(1981)[4]的经典定义,我们认为会计师事务所合并,一方面可以增大事务所的规模,提高事务所的声誉,增加事务所吸引到的客户数量,扩大其赚取的 “准租”,降低其迎合客户的动机,提升所内审计师执业的独立性;另一方面可以通过整合资源,优化从业人员配置,提升所内审计师发现重大错报的能力,提高审计质量。而且,事务所合并带来的市场占有率的提升为事务所提升行业专长提供了可能,行业专长的提高也有助于提升审计质量[20,6]。另外,事务所合并后,原先来自于不同事务所的合伙人之间可能会形成一种内部制衡,这种制衡有利于维护整个新事务所的声誉和整体利益,保证事务所的执业质量[4]为此,京都天华和天健正信两家事务所的 “强强联合”[10],可能通过规模扩大和资源整合来提高审计质量,据此我们提出假设1:

H1:京都天华和天健正信合并后,其审计质量会有所提高

2.整合力假设:事务所合并后原有客户审计质量提高

一方面,事务所的合并会提升审计效率,增大规模[4],减少完成审计工作所用的时间[21-22];另一方面,事务所合并后,审计收费会有所提高[23],而审计收费的提高则意味着客户审计成本的提升,审计成本的提升通常是由于审计工作投入的加大,而加大审计工作投入和提升效率都会导致审计质量的提升[6]。而天健正信和京都天华合并后,大部分的客户都没有流失,所以审计质量的提升最有可能反应在原有客户上,据此,我们提出假设2:

H2:京都天华和天健正信合并后,其原有客户的审计质量会有所提高

3.吸引力假设:事务所合并后客户的增加

事务所合并后,最直接的后果就是规模增大[4],规模较大的事务所审计质量较高,声誉也较好[20,24],审计声誉发挥 “信号传递作用”有助于事务所吸引到更多对审计质量较为重视的客户。另外,Wotton和 Tonge(1991)[25]研究表明,合并有助于提升原本规模较小的事务所的竞争力,增加其市场集中度,这些都有利于合并后的事务所吸收更好的客户从而提升审计质量。据此,我们推断,当京都天华和天健正信合并为致同所后,其声誉和专业的特长的提高,会吸引很多对审计质量要求较高、业绩较好的新客户,据此我们提出H3:

H3:京都天华和天健正信合并后,其新吸收客户的审计质量会提高

根据前人研究及其我们上文描述,我们需要进一步验证的是:京都天华和天健正信合并后,是否会因吸引力和整合力的提升而实现审计质量的提高?

图1 理论体系构建图

四、实证设计

1.模型设计

我们参照李明辉和刘笑霞 (2012)[11]的研究,以客户操纵性应计利润的绝对值DA来代替事务所的审计质量,构建模型如下:

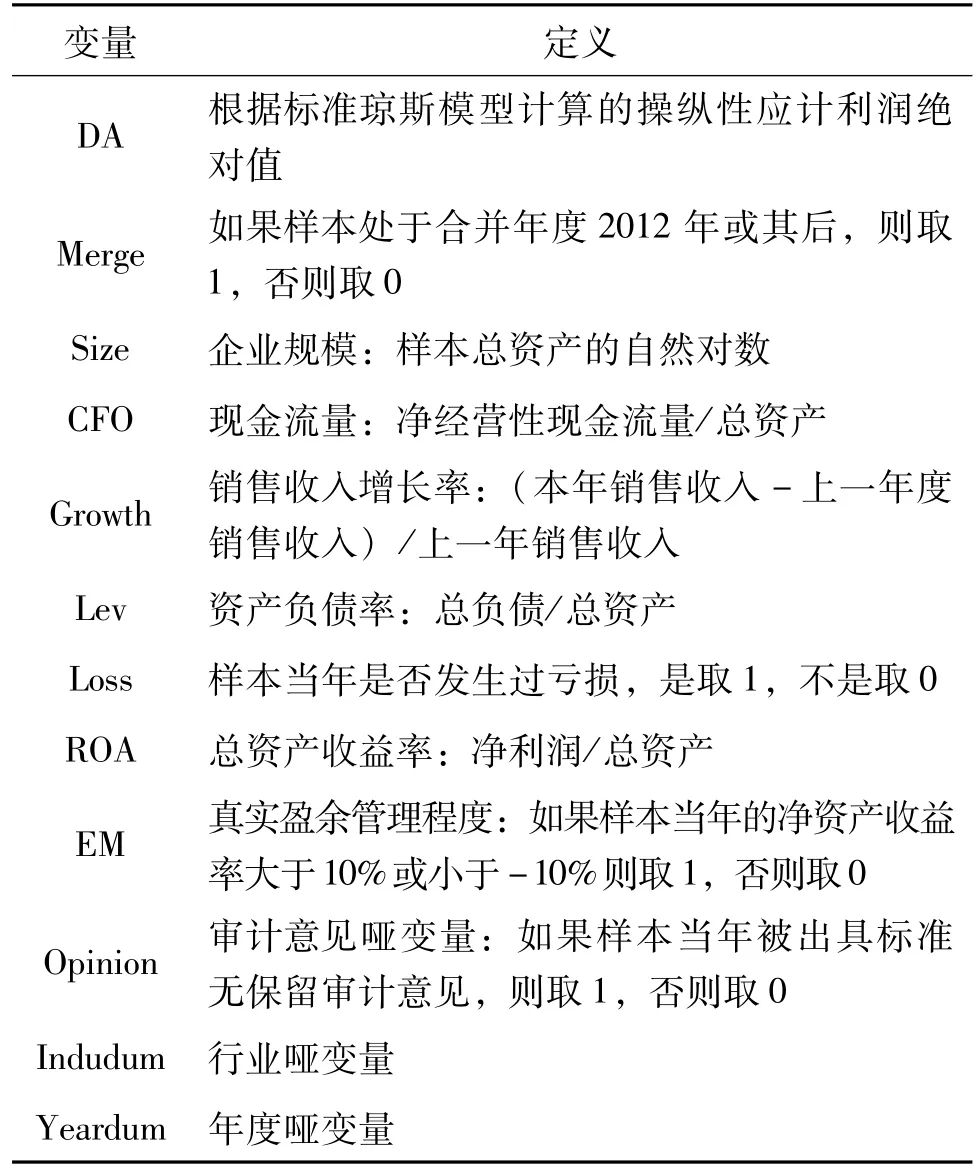

变量定义如表1:

我们定义2011年为合并当期,2012年为合并后一期,并依次定义2013年、2014年为合并后二期和后三期,以2011~2014年京都天华、天健正信和致同的客户为样本,用合并当期天健正信和京都天华的客户的财务报表质量,和合并后一期到合并后三期的致同所的客户财务报表质量进行对比,通过回归分析来验证H1。在回归中我们主要看Merge的系数α1,如果其为正,则说明合并后,客户的操纵性应计盈余会有所上升,财务报告质量会有所下降,进而说明事务所合并后审计质量会有所下降,如果α1为负,则说明合并后,客户的操纵性应计盈余会有所下降,财务报告质量会有所提升,进而说明事务所合并后审计质量会有所提升。

表1 变量定义

在验证H2时,我们将样本缩小为原2011年从属于天健正信和京都天华,且在2012~2014年间一直没有流失的客户,我们将这部分客户定义为原有客户。以这部分客户为样本,利用模型 (I)来检验原有客户审计质量的变化,所观察的也仍然是Merge的系数α1,系数解释方法同上。

在验证 H3时,我们定义变量 New来代替Merge,此时模型变为:

New的定义为相对于2011年天健正信和京都天华的客户,如果客户是在2012年加入致同所,则当年的New值取1,否则取0,对于2013年和2014年也是一样,定义New=1的客户为新增客户。我们主要观察New的系数β1,通过对比致同2012~2014年当年的新增客户和从2011年继承下来的客户即原有客户的审计质量差异,来验证H3。如果β1为正,则说明2012~2014年当年的新增客户的操纵性应计利润绝对值高于原有客户,进而说明新增客户的财务报表质量低于原有客户;反之,则说明新增客户的财务报表质量高于原有客户。

为验证H3,我们补充了合并前两期,即2009年和2010年原京都天华和天健正信的客户数据,同样定义变量New:以合并前第三期,即2008年的客户为基础,如果客户在2009年新增,则取1,否则取0,2010年和2011年也是一样。以模型(2)进行回归,这样做的目的是把合并前天健正信和京都天华吸收的客户与原有客户的财务报表差异和合并后致同事务所吸收的客户与原有客户的财务报表质量差异进行对比,进一步说明合并对增强事务所吸引力所起的作用。

同时为了更好地说明事务所合并后客户的变动,我们定义变量Switch,在合并之前,相对于2008年京都天华和天健正信的客户,如果有客户在2009年改聘事务所,则2009年的Switch值取1,否则取0,对2010年和2011年也是一样;而对于2011年天健正信和京都天华的客户,如果有客户在2012年改聘其他事务所,则当年的Switch值取1,否则取0。对于2013年和2014年也是一样,定义Switch=1的客户为流失客户。

2.样本选择

我们选用京都天华和天健正信的案例作为研究样本,以2011~2014年A股上市公司数据共168家上市公司的数据为样本,在剔除剔除金融、保险业上市公司,各年度ST、*ST的上市公司之后,剩余共得到539个观测值,具体变动情况如表2。

表2 2011~2014事务所客户样本变动描述

从2011年到2014年,有90家客户自始至终都存在,我们将其定义为原有客户。在2011年的147家客户中,属于京都天华的有58家,属于天健正信的有89家。在2012年,京都天华的两家客户:捷顺科技和宝利国际分别转聘天健会计师事务所和立信会计师事务所,而在天健正信流失的38家客户中,除了29家跟随原来的审计团队进入天健会计师事务所,其余9家分别流入大华、中磊、天职国际和中审亚太会计师事务所,另外致同还从五洲松德、上海东华、中瑞岳华、信用中和、中审国际和中磊会计师事务所吸收了共48家客户。在2013年,原京都天华的客户共流失了8家,有7家都流向了立信会计师事务所,1家流向中瑞岳华;原天健正信的客户有1家随着签字注册会计师的变动转投天健所;而且致同在2012年从中磊会计师事务所吸收来的客户流向了立信,从上海东华会计师事务所吸收来的客户流向了中审亚太,总共流失了29家客户,而致同又从五洲松德、上海东华、中瑞岳华、信用中和、中审国际和中磊会计师事务所吸收了共6家客户。在2014年,原京都天华的客户中,日照港流向中准事务所,京投银泰流向天职国际会计师事务所;原天健正信的客户中,宝德股份流向立信,亚宝药业流向中审华寅五洲;而致同2012年从中瑞岳华吸收的中钢国际流向中天,从上海东华吸收的柳钢股份流向中审华寅五洲,客户流失总共8家,同时又分别从中兴华、中瑞岳华、大华和信用中和吸收6家客户,并且原聘任毕马威会计师事务所的中石化也在2014年转聘致同承接其年报审计业务。

在回归的时候,剔除了数据缺失的样本,共剩余497个观测值。

五、实证结果

1.事务所合并对审计质量的影响

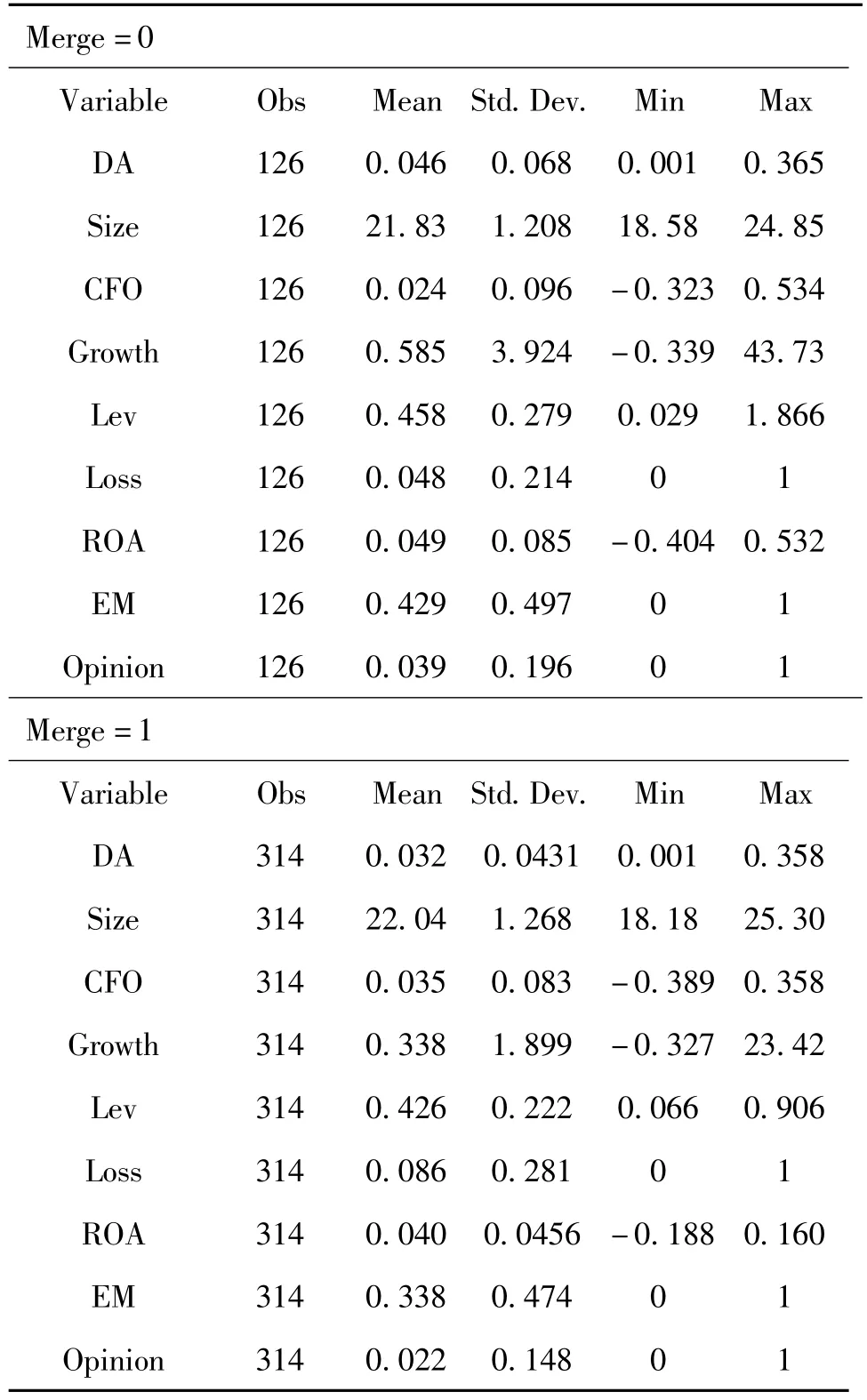

在验证H1时,由于Switch=1的客户已经流失,不属于致同事务所的客户,所以我们将这部分客户剔除,剩余440条样本数据,我们以2011年为合并当期,以2012-2014年为合并后,各变量分布情况如表1,变量已经在1%水平上做了缩尾处理。

从表3中可以看出,合并后操纵性应计利润绝对值DA由0.046降到0.032,同时下降的还有代表真实盈余管理水平的EM,我们分别对DA和EM做了t检验,发现结果是显著的,这说明,合并后,事务所客户整体的财务报表质量有所提升,可以初步验证H1。而且合并后,事务所客户的规模和经营性现金流量均有所提升,资产负债率也有所下降,这说明合并后,事务所客户的业绩在向好的方面发展。

表3 模型 (1)变量描述性分析

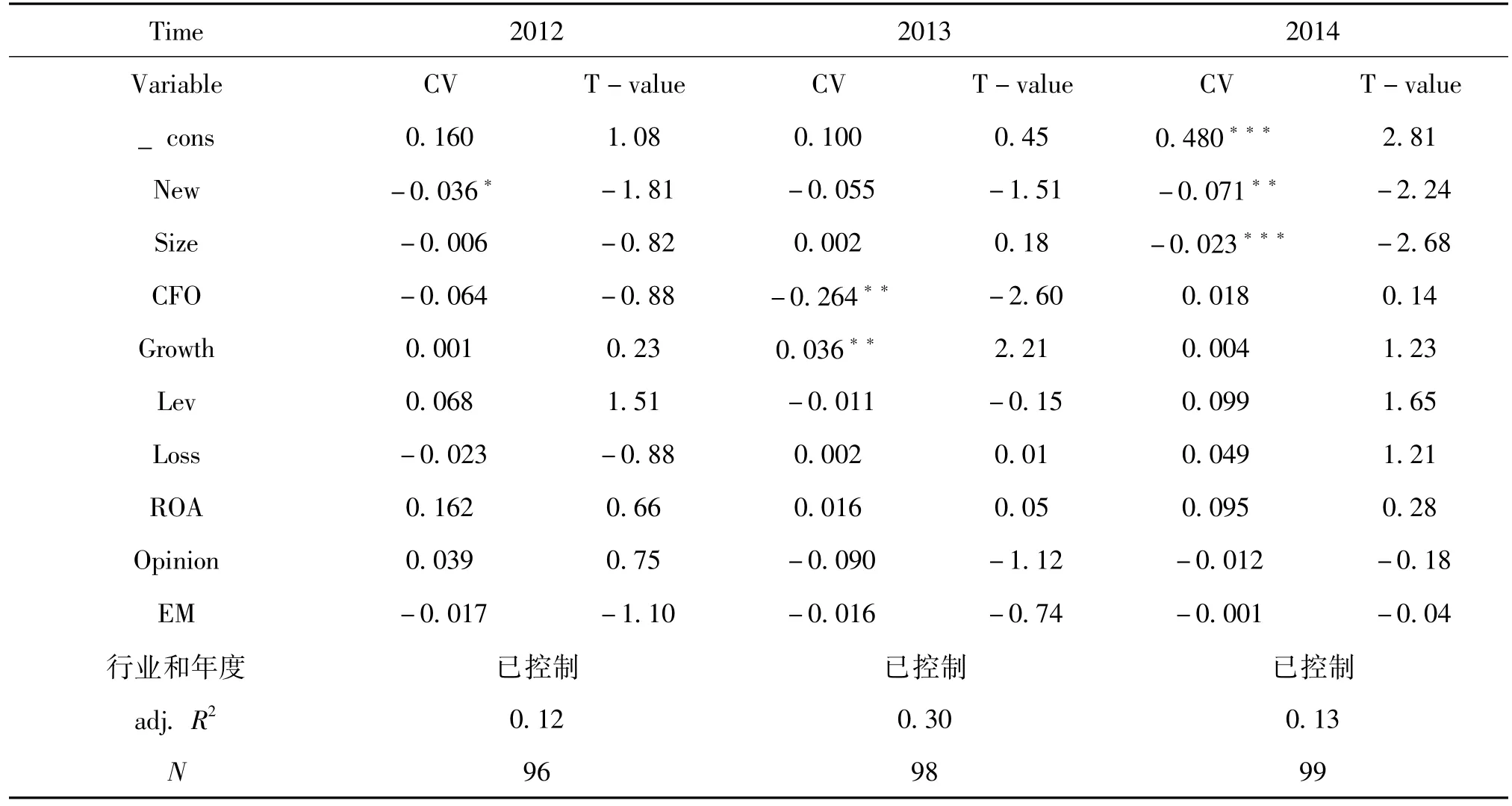

从表4中可以看出,从2012年到2014年,DA和Merge的系数都呈现出显著负相关特征,且显著性依次增强,t值由2012年的1.84上升到2014年的2.01。这说明与合并当期相比,合并后致同客户的操纵性应计利润绝对值有所下降,且下降幅度逐渐增大,也说明,较合并当期天健正信和京都天华,合并后致同事务所的审计质量有了明显提升,H1得到验证。

2.整合力假设:事务所合并后原有客户审计质量的变化

我们将样本缩小为从合并当期 (2011年)到合并后三期 (2014年)始终存在的客户,剔除掉DA缺失的客户,利用模型 (1)进行回归分析,结果如下:

从表5可以看出,从合并后第一期到合并后第三期,对于原有客户来说,DA和Merge的系数都呈现在5%水平上的显著负相关,且t值依次增大。这说明,事务所合并后,原有客户的财务报表质量在显著提高,同时也说明,事务所合并大大提高了原有客户的审计质量,H2得到验证。

表4 合并当期到合并后三期客户操纵性应计利润绝对值的变化

表5 合并当期到合并后三期原有客户操纵性应计利润绝对值的变化

3.吸引力假设:事务所合并后新增客户审计质量的变化

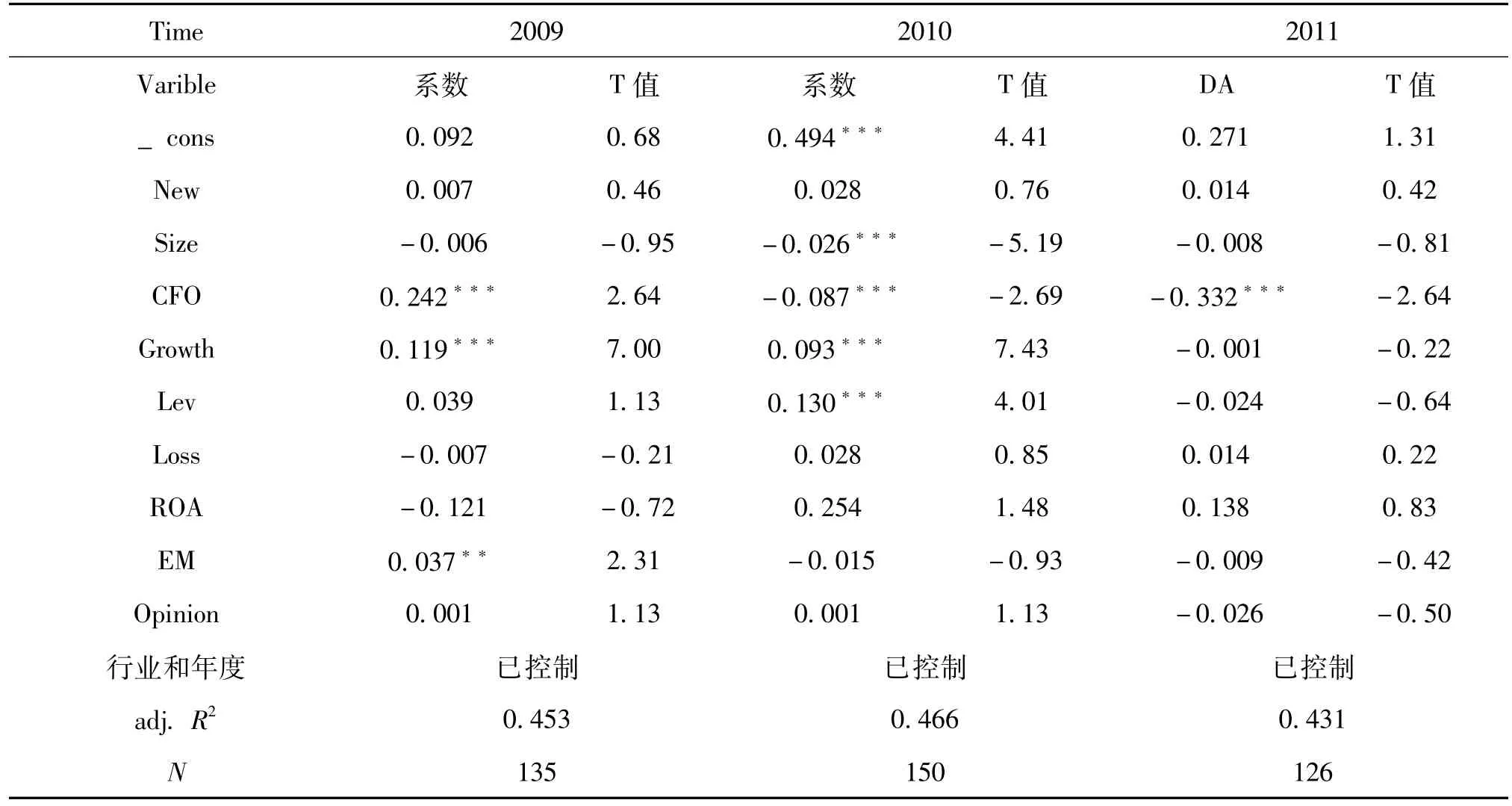

为了具体说明新增客户审计质量的变化,我们分别用合并前三期,即2009~2011年天健正信和京都天华的新增客户和原有客户的财务报表质量差异,和合并后三期,即2012~2014年致同的新增客户和原有客户的财务报表质量差异进行对比,观察年事务所合并前后新吸收的客户的财务报表质量是否有所提高。

表6 2009~2011年新增客户和原有客户的审计质量对比

表7 2012~2014年新增客户和原有客户的审计质量对比

从表6和表7可以看出,合并的前三期,即2009~2011年,天健正信和京都天华新吸收客户的财务报表质量与原有客户相比,并没有显著提高,而合并之后2012年新增客户的操纵性应计利润低于原有客户,且在10%水平上显著,2013年新增客户的操纵性应计利润低于原有客户,但是不显著,2014年新增客户的操纵性应计利润低于原有客户,且在5%水平上显著,我们进一步对2012~2014的系数和2009~2011的系数做了差异检验,结果显著。这说明合并之后,致同事务所新增客户的财务报表质量较之合并前天健正信和京都天华新吸收的客户,有显著提高,再加上所吸收的新客户大多都是从国内规模较大的十大所吸收而来,也可以说明事务所合并之后吸引力增强,H3得到验证。

4.进一步研究及稳健性检验

我们按照同样的方法,把模型 (II)中的New换成Switch,分别用2009~2011年及2012~2014年致同事务所原有客户和流失客户的财务报表质量进行对比,结果发现流失客户和原有客户的财务报表质量差别不大。我们进一步对流失客户的签字注册会计师做研究,结果发现,流失客户在转聘别的事务所时,保留了原所中至少一位的签字注册会计师。事务所合并后,其客户的流失的一个主要原因是原所签字注册会计师的离任,前人研究已经证明,客户会随着原所注册会计师的离任而离开。。

另外,我们将合并后致同所的客户按照合并时是属于京都天华还是天健正信,将客户按来源分别分为天华组,天健组和其他组做了研究,结果发现,三个来源的客户的审计质量都有所提升,但是提升都不显著,这再次说明了,合并后事务所审计质量的提升是由于资源整合导致的。

除此之外,我们还做了如下稳健性检验:

(1)用修正琼斯模型计算的DA代替标准琼斯模型计算的DA来计量客户审计质量,结果不变。

(2)使用其他回归模型来检测审计质量的变化,结果不变。

(3)将回归模型换为固定效应模型和随即效应模型进行检测,结果不变。

六、结论

本文以天健正信与京都天华合并案例为研究对象,以2011~2014年天健正信、京都天华及合并后的致同会计师事务所的客户为样本,采用实证分析的方法,研究事务所合并对审计质量的影响以及审计质量发生变化的原因。通过研究发现,天健正信与京都天华合并为致同会计师事务所后,其审计质量有明显提升。究其原因,一方面,事务所合并后规模增大,声誉提高,竞争力增强,可以从国内十大吸收质量较好的客户;另一方面,事务所合并后进行资源整合,优化事务所质量控制和审计团队,加大对审计工作的投入,提升原有客户的审计质量,原有客户和新增客户审计质量的提高,共同推动了合并后事务所审计质量提升。本文的研究结论既为会计师事务所在实施市场化合并时要注重提升其整合力和吸引力提供理论基础,也为监管者合理规范和引导会计师事务所通过合并 “做大做强”提供思路。

本文研究还存在一定的局限,由于合并后较长时间观测合并对审计质量影响的噪音太大,本文没有验证2014年之后事务所审计质量的变化,合并是否能在较长期间内提升审计质量,这是一个亟待研究的问题;而且本文只考虑了合并对审计质量的变化,至于合并对审计收费、市场集中度等的影响本文则没有涉及到。

[1]Iyer V M,Lyer G.Effect of Big 8 Mergers on audit fees:Evidence from United Kingdom [J].Auditing:A Journal of Practice and Theory,1991(2):123-132.

[2]Baskerville R,David H.The Effect of Accounting Firm Mergers on the Market for Audit Services:New Zealand Evidence[J].Abacus,2006(1):87-104.

[3]Paul M H,Thomas L.Auditor changes following big eight mergers with non-big eight audit firms[J].Journal of Accounting&Public Policy,1986(4):251-265.

[4]DeAngelo L E.Audit Size and Audit Quality[J].Journal of Accounting and Economics,1981(3):183-199.

[5]Dye R A.Auditing Standards,legal liability,and auditor wealth[J].Journal of Accountancy,1993(11):51-58.

[6]Sullivan MW.The Effect of the Big Eight Accounting Firm Mergers on the Market for Audit Services[J].Journal of Law and Economics,2002(2):375-399.

[7]李明辉,刘笑霞.会计师事务所合并的动因与经济后果:一个文献综述 [J].审计研究,2010(5):61-67

[8]曾亚敏,张俊生.会计师事务所合并对审计质量的影响 [J].审计研究,2010(5):53-60.

[9]王琰,杨鑫,杨王.会计师事务所合并对审计质量的影响——基于会计稳健性视角的经验证据 [J].中国注册会计师,2010(5):65-76.

[10]刘惠.审计师独立性与审计意见信息含量——来自中国会计师事务所合并的经验证据 [J].财会通讯,2012(3):127-131.

[11]李明辉,刘笑霞.会计师事务所合并能提高审计效率吗?——基于审计延迟视角的经验证据 [J].经济管理,2012(5):131-140.

[12]封红梅.会计师事务所合并能否修复审计师声誉——以深鹏所与国富浩华合并为例 [J].财会通讯,2014(7):11-14.

[13]Penney L H.The Significance of Mergers of Accounting Firms[J].Journal of Accountancy,1961(11):51-58.

[14]吴溪.会计师事务所合并与质量控制:基于中天勤合并案例的经验分析 [J].会计研究,2006(10):79-96.

[15]李明辉.会计师事务所合并与审计质量——基于德勤华永和中瑞岳华两起合并案的研究 [J].中国经济问 题,2011(1):98-107.

[16]钱蓓蓓,沈永建,张苏岭.事务所合并能提高审计质量吗?——基于信永中和会计师事务所合并的案例 [J].上海立信会计学院学报,2011(4):54-64.

[17]贺晋,曹丽梅.事务所合并对审计质量影响——基于中国第三次事务所合并浪潮的实证研究 [J].华东经济管理,2012(5):111-115.

[18]房巧玲,张廷廷.会计师事务所合并的经济后果研究综述 [J].财会月刊,2010(4):95-97.

[19]Chan K H,Donghui W.Aggregate Quasi Rents and Auditor Independence:Evidence from Auditor Firms Merge in China[J].Contemporary Accounting Research,2011(1):175-213.

[20]Craswell A T,Francis JR,Taylor S L.Auditor Brand Name Reputation and Industry Specializations[J].Journal of Accounting and Economics,1995 (3):297-322.

[21]Gilling D M.Timeliness in Corporate Reporting:Some Further Comment[J].Accounting and Business Research,1977(29):34-36.

[22]Ashton R H,Paul R G.James D N.Audit Delay and the Timeliness of Corporate Reporting[J].Contemporary Accounting Research,1989(2):657-673.

[23]Lee H Y,Vivek M,Myungsoo S.Do Lengthy Auditor Tenure and the Provision of Non-Audit Services by The External Auditor Reduce Audit Report Lags[J].International Journal of Auditing,2009(2):87-104.

[24]查道林,费娟英.独立审计声誉机制研究 [J].审计研究,2004(5):68-72.

[25]Wotton CW,Tonge SW.Pre and Post Big 8 Mergers:Comparison of Auditor Concentration. [J].Accounting Horizons,1991(3):58-74.

On the Merger in Accounting Firm,Alteration of Client Portfolio and Audit Quality—Based on the Case of the Merger of TianJian-ZhengXing and JingDu-TianHua

LIXiao-hui1,SUN Long-yuan2

(School of Accounting,Central University of Finance and Economics,Beijing 100081)

The article uses the case of the merger of two Chinese local accounting firms:TianJianZhengXin and JingDuTianHua to study the change of audit quality during the merging process and its reason.The samples of the clients are divided into three groups:the original group,the new group and the lost group of the three firms including Zhitong,which is the final firm of the consolidation from 2011 to 2014.In the research we find the amalgamation sharply improves the audit quality,especially the original client.What’ s more,the attraction and integration of Zhitong has surged dramatically,leading to the enhancement of the audit quality together.

merger of accounting firms;audit quality;client portfolio

F233;F239.2;F272

A

2096-4315(2017)02-0095-09

2017-08-11

国家自然科学基金项目 (项目编号:71102126、71302123、71672207),全国会计科研课题 (重点项目)(项目编号:2015KJA024),中央财经大学博士生重点选题计划资助 (项目编号:2015-PYXT03)。

李晓慧 (1967—),女,河南南召人,经济学博士,中央财经大学会计学院教授,主要研究方向是审计、会计师事务所管理;孙龙渊 (1991—),男,河南南阳人,中央财经大学会计学院博士研究生,主要研究方向是审计、资本市场信息披露。

(责任编辑:周小红)