新常态下商业银行和企业两部门杠杆联动的微观机制

2017-11-16

(1.浙江工商大学金融学院,浙江杭州310018;2. 浙江工商大学统计与数学学院,浙江杭州310018)

新常态下商业银行和企业两部门杠杆联动的微观机制

古昕1崔庭菲1胡滢泉1段颖2

(1.浙江工商大学金融学院,浙江杭州310018;2. 浙江工商大学统计与数学学院,浙江杭州310018)

通过构建一个具备微观基础的局部均衡模型,研究了企业和商业银行两部门杠杆联动与资本市场信贷风险溢价之间的动态关系。并将企业分为国有企业和民营企业,运用SVAR模型进行实证分析,发现国有企业杠杆率与商业银行杠杆率之间不存在明显的因果关系,而民营企业杠杆率与商业银行杠杆率相互之间存在正相关关系,且商业银行杠杆率的冲击是民营企业杠杆率变动的主要原因。宏观政策制定者应着重从企业和金融两部门关注当前“去杠杆”进程,在保持相对宽松的货币政策前提下,辅以预期管理,为经济转型造成良好的宏观环境。

信贷风险溢价;杠杆;局部均衡

一、引言

经历了2008年国际金融危机之后,中国经济主动进行结构性调整,步入经济“新常态”。2016年中国经济改革在“三去一补一降”这一主题下有序推进。其中,企业的去产能和去杠杆又与金融部门(中国企业更多依赖银行信贷,以下论述皆以银行指代金融部门)的去杠杆问题息息相关,是当前经济改革和结构转型成功与否的关键之一。一方面,近年来中国经济增速持续下降,对于需偿还贷款的企业而言,其偿债能力下降,还款压力随之增大,杠杆率不断上升,杠杆效应加剧,在融资成本高、融资难的情况下,企业愿以更高的利率和代价获得贷款。惜贷时间的信息不对称,引发逆向选择,从而造成银行“惜贷”现象①,在此情况下,企业被迫转向其他融资渠道,通常是通过新账还旧账,使债务负担不减反增。企业杠杆率居高不下,使得企业财务风险大幅度提高。另一方面,企业利润空间收窄导致了企业的偿付能力不断下降——这一点直接体现在了商业银行的坏账增加。近几年来银行杠杆率的不断增加,资产端和负债端同业拆借业务快速增加等都成为各界学者普遍关注的要点。2010年颁布的《巴塞尔协议Ⅲ》,将杠杆率加入监管指标,采用无风险加权的规模指标来加强对银行的监管。因此在“新常态”下,常用杠杆率作为衡量银行流动性和风险的指标。

笔者将结合数据分析,研究国有企业、非国有企业,国有商业银行、股份制中小银行和外资银行的杠杆率变动趋势和商业银行间的同业存款和贷款趋势,并结合Bernanke、Gertler和Gilchrist(1999)(以下简称BGG)[1]以及Gertler和Karadi(2011)(以下简称GK)[2]的分析范式,构建一个局部均衡模型,对企业杠杆和银行杠杆两者之间的微观联系机理进行分析,并通过这两种杠杆与金融市场上信贷溢价的联系,对两种杠杆联动的宏观效应进行深入阐述,同时在联动机制模型的基础上利用SVAR模型对不同性质企业的杠杆率变动对银行杠杆率的影响进行了实证研究。

二、文献综述

1. 国内文献综述

目前国内学术界对这方面的研究主要围绕商业银行杠杆和流动性问题以及企业杠杆和融资问题等方面分别展开。关于银行杠杆率的研究主要针对与商业银行杠杆的顺周期性以及与宏观经济的波动关系展开。吴国平(2015)提出,GDP 缺口与杠杆率存在负相关关系,即中国商业银行杠杆率存在显著顺周期性,并且在金融危机中更为显著[3]。但是一方面,不同性质的银行其顺周期性存在差异,国有银行的特殊性质使得其顺周期性并不显著(项后军、陈简豪和杨华,2015)[4];另一方面,资产负债规模较大的银行,其杠杆越高,顺周期性也越强(刘青云,2015)[5]。我国商业银行业务主要是存贷款,存贷款的占比在很大程度上影响了杠杆的顺周期性。商业银行贷款占比的增加,将会放大杠杆的顺周期,而存款占比增加则会减缓杠杆的顺周期(项后军、陈简豪和杨华,2015)[4]。但是,由于经济发展存在不同的周期,每一时期都有自己的特征,因此,影响杠杆顺周期性的因素不完全相同(郑应寰和王玮璐,2014)[6]。刘信群和刘江涛(2013)则认为杠杆率与银行经营绩效呈现负相关的关系,流动性与经营绩效则呈现正相关关系[7]。在2008年金融危机之后,我国非金融企业的杠杆率持续快速上升引起研究关注。目前,国内对于非金融企业的杠杆率研究较少。车青玲(2015)基于地方代表性企业的面板数据分析发现,企业的经营管理状况以及对商业银行的依赖性是导致杠杆率变动的主要原因[8]。王桂虎(2016)则将非金融企业的资产负债率和杠杆率与经济增长联系了起来,然而他还是没有将商业银行和非金融企业杠杆率之间的联系理论化表达[9]。

2. 国外文献综述

作为最具影响力的企业杠杆理论,啄食理论提出了企业由于逆向选择更倾向于内部融资而非外部融资的观点(Myers and Majluf,1984)[10]。在检验啄食理论时,Smith and Watts(1992)发现那些小资本企业(快速发展的企业),特别是需要大量资金的企业,会最终获得高借贷杠杆,因为经理人并不愿意进行股权融资[11]。Titman and Wessels (1988)发现杠杆与企业规模、固定资产、非债务性税盾、投资机会有正相关关系,而与波动、广告费用、破产可能性、利润和产品独特性呈负相关关系[12]。这些发现被随后的研究证实(Morellec et al.,2012)[13]。而有一批学者认为一些用来解释周期经济杠杆因素的观点和发现呈现一定差异,除非研究了特定的企业投资组合才能够通过一个完美无瑕的方案或者所有因素完美的联合来揭开企业结构理论中的杠杆现象(Myers,1977[14];Welch,2004[15])。

综上所述,尽管国内对于商业银行杠杆率和流动性的研究很多,但是现有的大部分研究都忽略了当下中国商业银行的负债变化——从吸存为主转向逐步依赖于同业拆借,这增加了商业银行对于流动性的需求。因此笔者将银行的同业拆借变化纳入银行杠杆率变动的考虑因素。对于非金融企业杠杆率的研究,多数学者研究了目前中小企业存在的融资难问题,商业银行同业拆借杠杆的增加使得企业陷入融资困境,从而使得货币政策与实体经济之间的传导机制失灵。而鲜有对于企业和银行的双杠杆联动分析,大部分都是仅从一个角度来进行说明。因此,对于此种现象,笔者从微观机制入手,详细阐述和分析商业银行和企业两部门双杠杆联动下宏观经济的影响。

三、数据分析

1.“新常态”背景分析

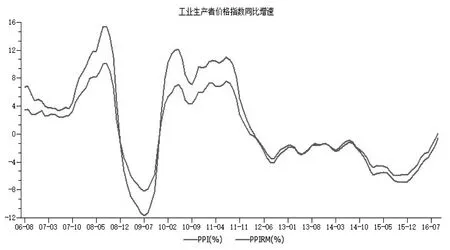

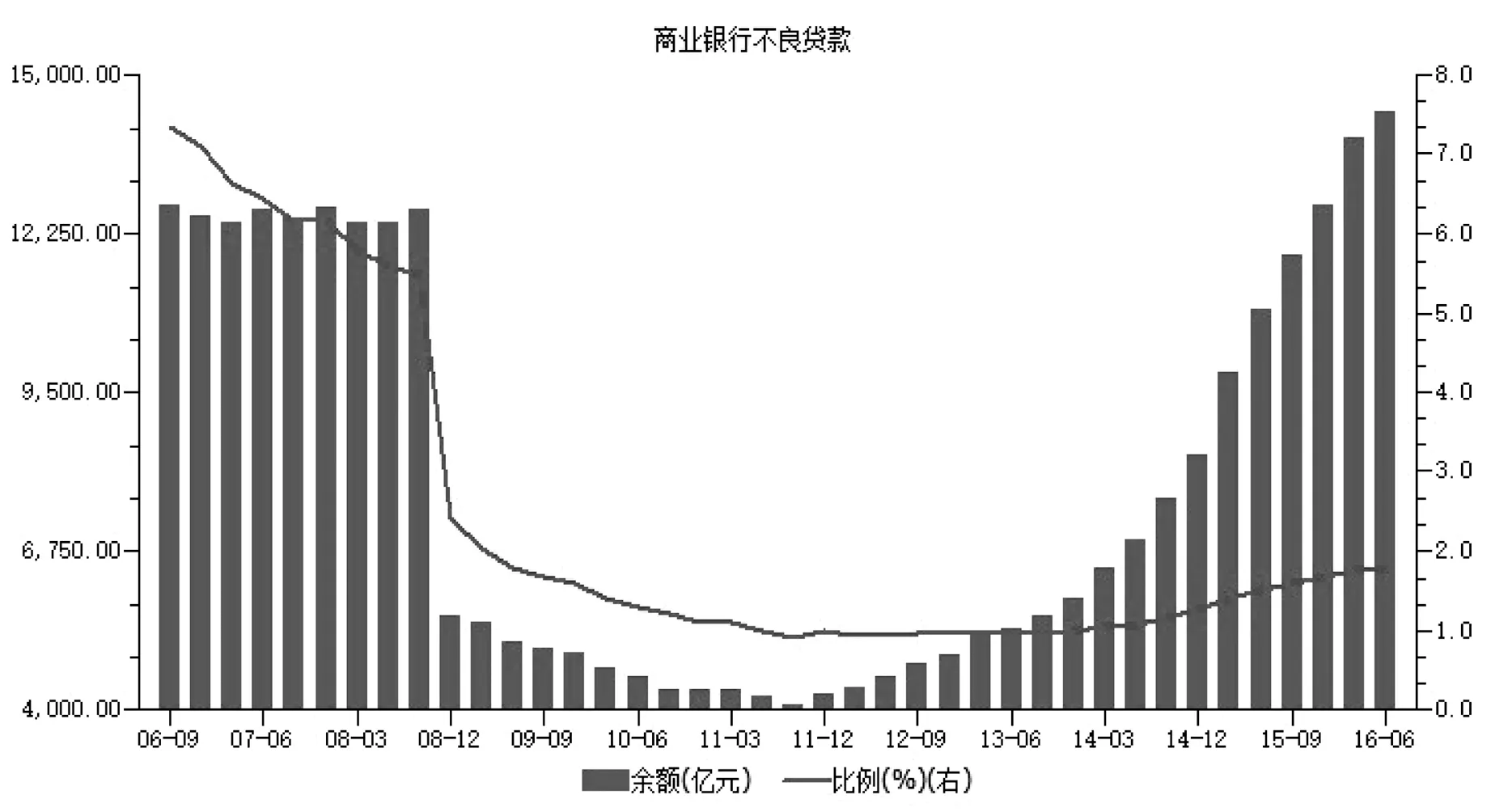

经济增速换挡是中国经济“新常态”的主要特点,在此笔者利用GDP、CPI、PPI等指标分析中国在“新常态”背景下的经济情况。2011年之后GDP增速开始逐步放缓,原因之一是经济在前期刺激政策效应后缺乏持续增长动力。同期的CPI也呈现较为明显的下降趋势。这表明中国经济在08年刺激政策后缺乏内生的经济活力,全社会展现出一定的通货紧缩从而使得经济增速放缓、经济发展疲软。与此同时,对于企业而言,自2011年11月至2015年12月,PPI连续下降(如图1所示),这在一定程度上表明这一时期企业的利润空间逐步收窄,而与之相关的是银行不良贷款的出现。银行作为我国企业最重要的资金来源,企业盈利能力下降意味着其偿债能力下降,直接体现在了银行的不良贷款率增长上。尽管PPI在2016年逐步上升,但是值得注意的是同期银行不良贷款率依旧处于上升趋势(如图2所示)。

图1 PPI和PPRIM指数同比增速(2008-2016)

图2 商业银行不良贷款余额和不良贷款率

2. 企业杠杆变化趋势分析

企业贷款是银行贷款的重要部分,是影响银行杠杆率的重要因素。企业杠杆率(杠杆率=总权益/总资产)是衡量企业综合实力的指标之一。全社会的企业杠杆率处于相对较高的位置,虽然前期处于下降趋势,但是2010年后可见明显上升。大部分企业的杠杆率与银行杠杆率的变化呈现了同向的变动,各企业由于性质不同,不同类型的企业杠杆率也呈现出一定的差别。主要国企自2008年起,其杠杆率收敛于[0.1,0.6]的区间,波动较小,整体均小于其他两类企业的杠杆率。我国民营企业的杠杆率呈现平稳波动的趋势,但整体杠杆率仍旧处于一个较高的水平,这一现象可能与我国企业融资环境有密切关系。考察中外合资企业的杠杆率发现,其波动率远远大于国有企业与民营企业的杠杆率波动,且杠杆率绝对值远大于国企与民企,这可能与外资企业的政策与经营方式不同有关。

3. 商业银行杠杆变化趋势分析

总体而言,在新常态下,商业银行杠杆率呈现上升趋势,国有与中小民营银行的杠杆率数据稳定于6%左右。从银行杠杆率均值来看,自2000年到2015年,国有与中小民营银行的杠杆率均值从3%左右上升到了6.5%左右。不同的银行因其性质不同,其杠杆率表现有所差异。国有银行从2002年到2015年,杠杆率不断上升,在2008年之后杠杆率显得更加稳定,处于一个稳步上升的阶段,总体而言波动较小与国有银行自身稳定性有关。对于中小商业银行而言,近年来杠杆率处于平稳状态,数值上与国有银行基本一致。但是,中小银行在2008年金融危机之前杠杆率相对国有银行较高,这是由于中小银行在经济上行时期普遍采取冒进进取的投资策略。我国外资银行杠杆率相对较高,约是国有银行的4倍左右且其波动性高于国有银行和中小商业银行。这与国内外银行的运行体制不同有关,国外商业银行体制和发展较为完善,对于危机和经济发展趋势较为敏感且能迅速做出相对的反应,并且根据自身业务特点进行自我调节。

银行作为我国企业最重要的资金来源,在杠杆率稍上升但总体趋于稳定的情况下,其资产和负债端的结构却产生了巨大的变化。通过对中国104家商业银行的同业拆借业务在资产端和负债端的情况进行数据分析可以发现,商业银行的同业拆借业务增长十分快速。尤其是在2008年金融危机之后,银行的负债端、资产端和同业拆借业务都呈现了十分快速的上涨趋势。这表明,我国商业银行负债从过去的吸纳存款为主逐步开始向同业拆借转移。银行将业务着重于同业拆借,而对企业借贷产生了相应的“挤兑”效应,这一现象也大大增加了商业银行的利率风险。

四、商业银行和企业两部门杠杆和信贷风险溢价的联动机制

新凯恩斯主义动态随机一般均衡(DSGE)模型是当前具备坚实微观基础、也可用于宏观效应分析的主流经济模型之一。Bernanke、Gertler和Gilchrist(1999)(简称BGG)[1]是研究企业资产负债结构与金融市场上信贷风险溢价之间关系较为认可的一种研究范式。BGG仅局限在实体部门的分析,而对金融部门的融资行为并未做出细致的分析。换言之,金融机构提供信贷资金在BGG模型中被设定为一种被动行为。但2008年爆发的金融危机却揭示了金融机构自身的资产负债结构对信贷风险溢价的波动也有很强的影响力。Gertler和Karadi(2011)[2]将BGG研究思想运用到了金融部门,通过研究其融资结构对信贷风险溢价的影响。在模型设定中,金融机构的资产负债结构可表示为:

基于上述两点考虑,笔者构建了一个两部门局部均衡模型,侧重研究企业、银行两部门杠杆和金融市场风险溢价之间的动态关系。模型设定有资本品生产商(近似当前中国实体部门的投资行为)和银行两个部门。具体模型设定如下:

1.资本品生产商

(I)

(II)

其中,ut是资本利用率,δ是折旧率,而a(ut)是资本利用损耗。

为表述简便,记

(III)

(IV)

(V)

为后续表述的简便,记:

其优化一阶条件为:

(VI)

参照Gertler等(2007)[16],将式(VI)简化为:

(VII)

其经济含义为信贷风险溢价与生产商的杠杆率变化成正比。其中,ζF是信贷风险溢价弹性。

为避免资本品生产商自有资本持续积累而不需向银行借贷的问题,假设资本品生产商存在一定的淘汰率。在t时期后,有ζc部分生产商会继续经营,而(1-ζc)新的竞争者会加入该行业。继续经营的生产商自有资本总量为:

资本品生产商的自有资本动态演化过程可表示为:

(VIII)

2.银行部门

Nf,t为银行的净资产,为向资本市场提供Dt数量的借贷资金,银行需向家庭部门借贷Bt数额的资金。如是,银行的资产负债表可以表示为:

Dt=Nf,t+Bt

(IX)

(X)

银行参与资本市场借贷的激励约束条件为:

(XI)

当上述条件束紧时,

记银行的杠杆率ρt=Dt/Nt,则上式可表示为:

银行部门的净资产动态变化过程可表述如下:

(XII)

3.杠杆与信贷风险溢价的联动机制

对上述表述式在其稳态值附近进行一次泰勒近似,得到

(XIII)

五、商业银行和企业两部门杠杆联动的宏观效应

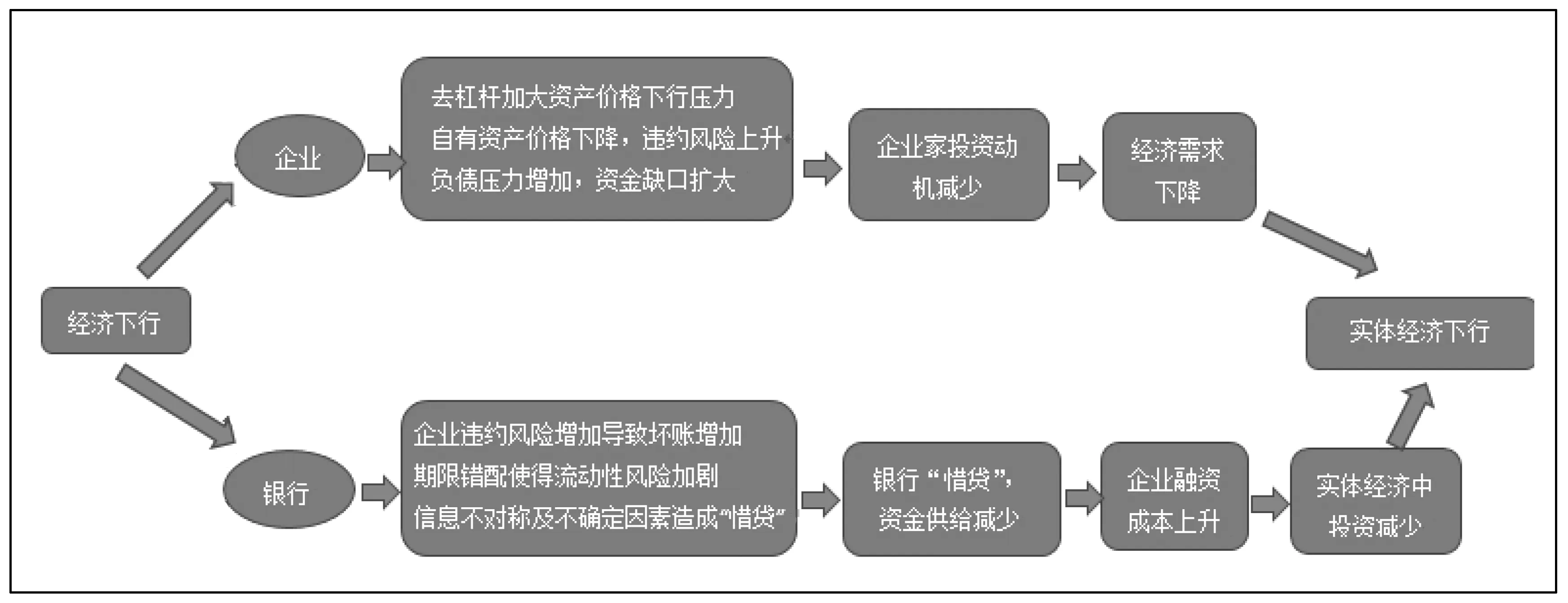

图4商业银行和企业两部门杠杆联动宏观效应

上述两种原因的综合会引发中国企业融资成本的上升。企业在无法从银行等部门进行有效获取经营资金时,被迫向其他融资渠道以更高的利率进行融资,使其债务压力不但未能缓解,反而加重。系统性违约风险不断累积。从上述分析可知,企业和金融部门双杠杆联动这一视角,比古典经济学皮更为全面的诠释了“债务-通缩”效应。

六、双联动杠杆实证分析

1. 数据来源及变量解释

选取200家上市企业,其中包括65家国有企业和135家民营企业,以及100家商业银行2004-2016年的季度杠杆数据。根据不同性质的企业,分别分析企业杠杆率与商业银行杠杆率、国有企业与商业银行杠杆率,以及民营企业与商业银行杠杆率之间的联动关系。其中,杠杆率=总权益/总资产。

在实证分析中,用变量GQGG表示国有企业杠杆率,变量MQGG表示民营企业杠杆率,YHGG表示商业银行杠杆率,QY表示企业杠杆率。为表示简便,所有的杠杆率用百分数单位,并对每个季度杠杆率求得算术平均值以反映当季整体杠杆平均水平。

2. 基于结构向量自回归模型(SVAR)的分析

(1)数据平稳性检验

在实证分析之前需要对模型数据进行稳定性检验。对企业杠杆率与商业银行杠杆率、国有企业与商业银行杠杆率,以及民营企业与商业银行杠杆率数据进行AR单位根检验,结果发现数据均为平稳性序列。

(2)滞后阶数检验

在结构向量自回归模型(SVAR)建立之前,首先需要对滞后阶数进行检验,确定最优滞后阶数。为此,采用LogL、LR、FPE、AIC、SC、HQ确定上述三组分析的最优滞后阶数为5。

(3)Granger因果关系检验

在确定数据是平稳序列之后,对上述三组数据进行了Granger因果关系检验。结果发现,我国企业杠杆率与商业银行杠杆率存在因果关系,且民营企业与商业银行杠杆率之间也存在因果关系。但是国有企业与商业银行杠杆率进行因果检验无法拒绝原假设,即国有企业杠杆率与商业银行杠杆率之间不存在格兰杰因果关系。在经济学中,由于国有企业自身性质的特殊性,他们资金完全可以不依靠商业银行来获得,因此,国有企业自身杠杆与商业银杠杆之间很可能不存在因果关系。鉴于此,笔者将只对企业以及民营企业与商业银行杠杆率之间的动态关系进行讨论。

(4)脉冲响应图分析

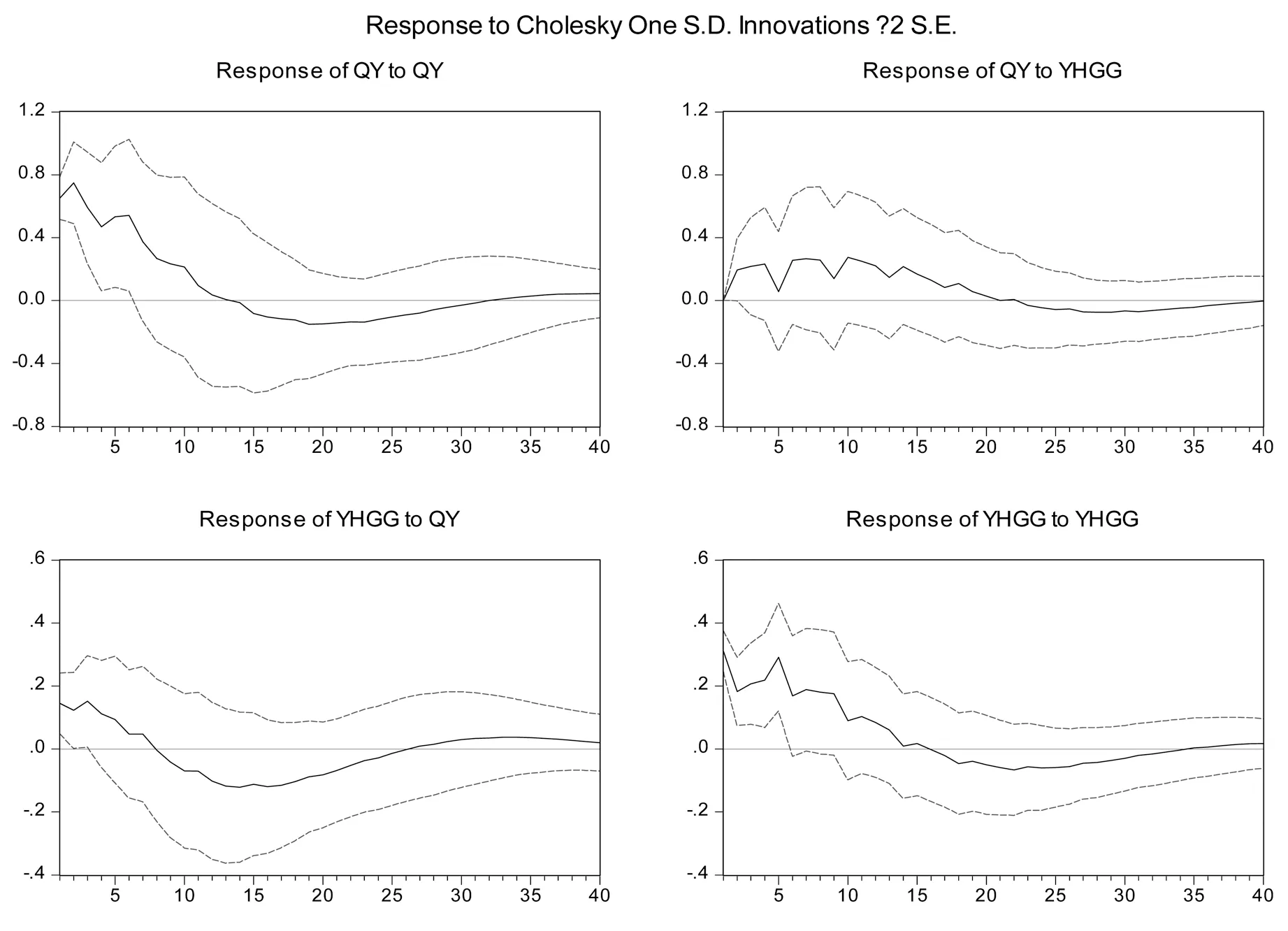

在显著性水平为5%水平下,企业杠杆率与商业银行杠杆率、民营企业杠杆率与商业银行杠杆率之间的脉冲响应图分别如图5和图6所示。

图5 企业杠杆率与商业银行杠杆率脉冲相应结果

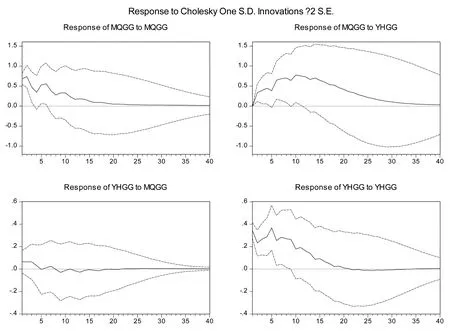

图6 民营企业杠杆率与商业银行杠杆率脉冲相应结果

由图5可以看到,当银行杠杆率受到一个单位正向冲击时,企业杠杆率在第一期将正向增加0.2左右,之后有所波动后开始震荡下行,后将趋于平稳;当企业杠杆率受到一个单位的正向冲击时,银行杠杆率将上升1.3左右,并且将持续3期左右,之后将震荡下行并且趋于平稳。

由图6可以看出,当银行杠杆率受到一个单位的正向冲击时,民营企业杠杆率将在第一期会正向增加0.4左右,之后将开始震荡下行,在长期内都有所波动,最后效应将逐渐消失;当民营企业杠杆率受到一个单位的正向冲击时,银行杠杆率将变化0.7左右,并且该冲击将会持续到第五期左右,之后开始逐渐趋于0。

(5)方差分解

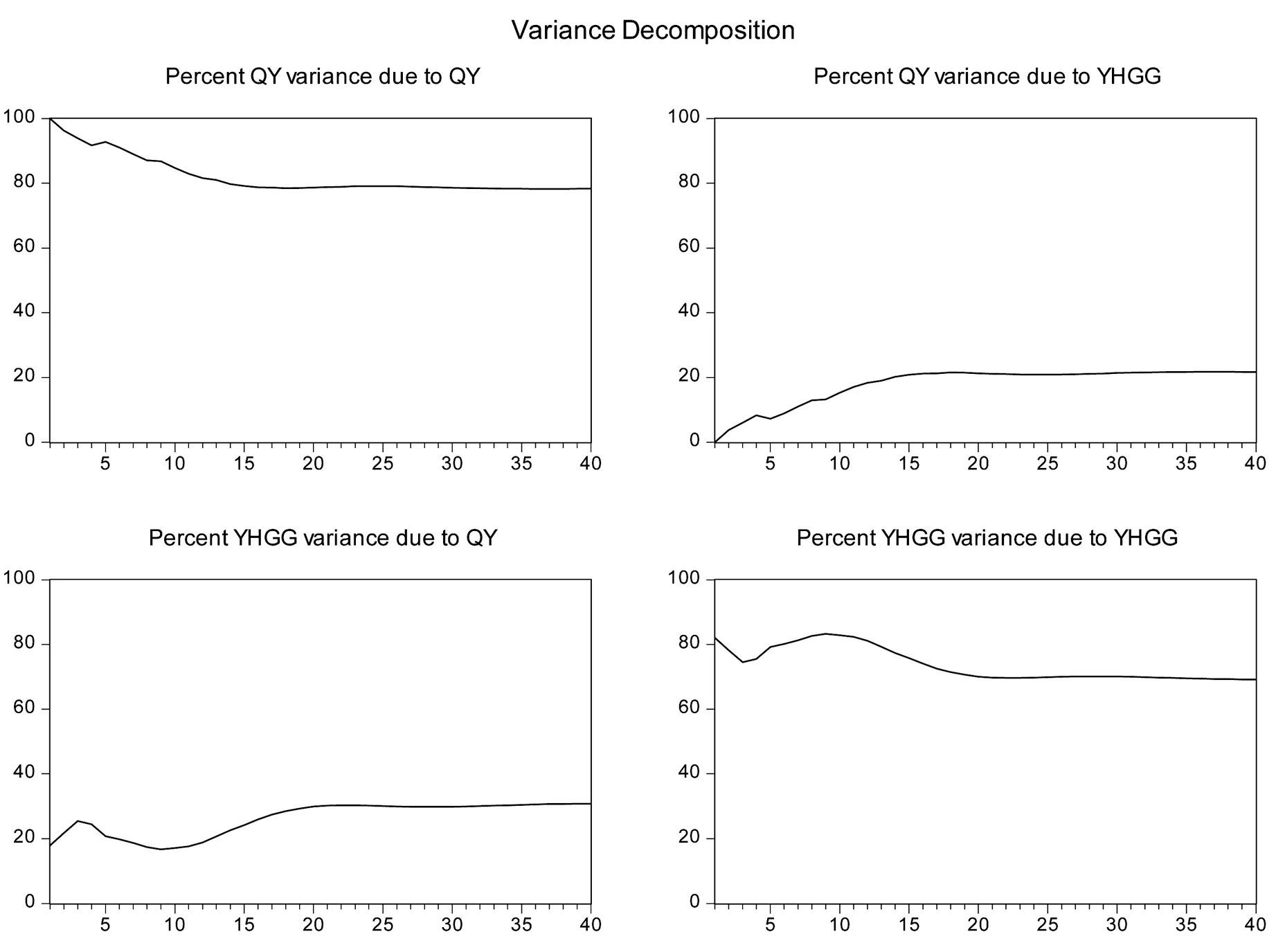

接下来利用方差分解的基本思想对企业杠杆变动与银行杠杆变动的贡献程度,结果如图7和图8所示。

图7 企业杠杆率与商业银行杠杆率方差分解结果

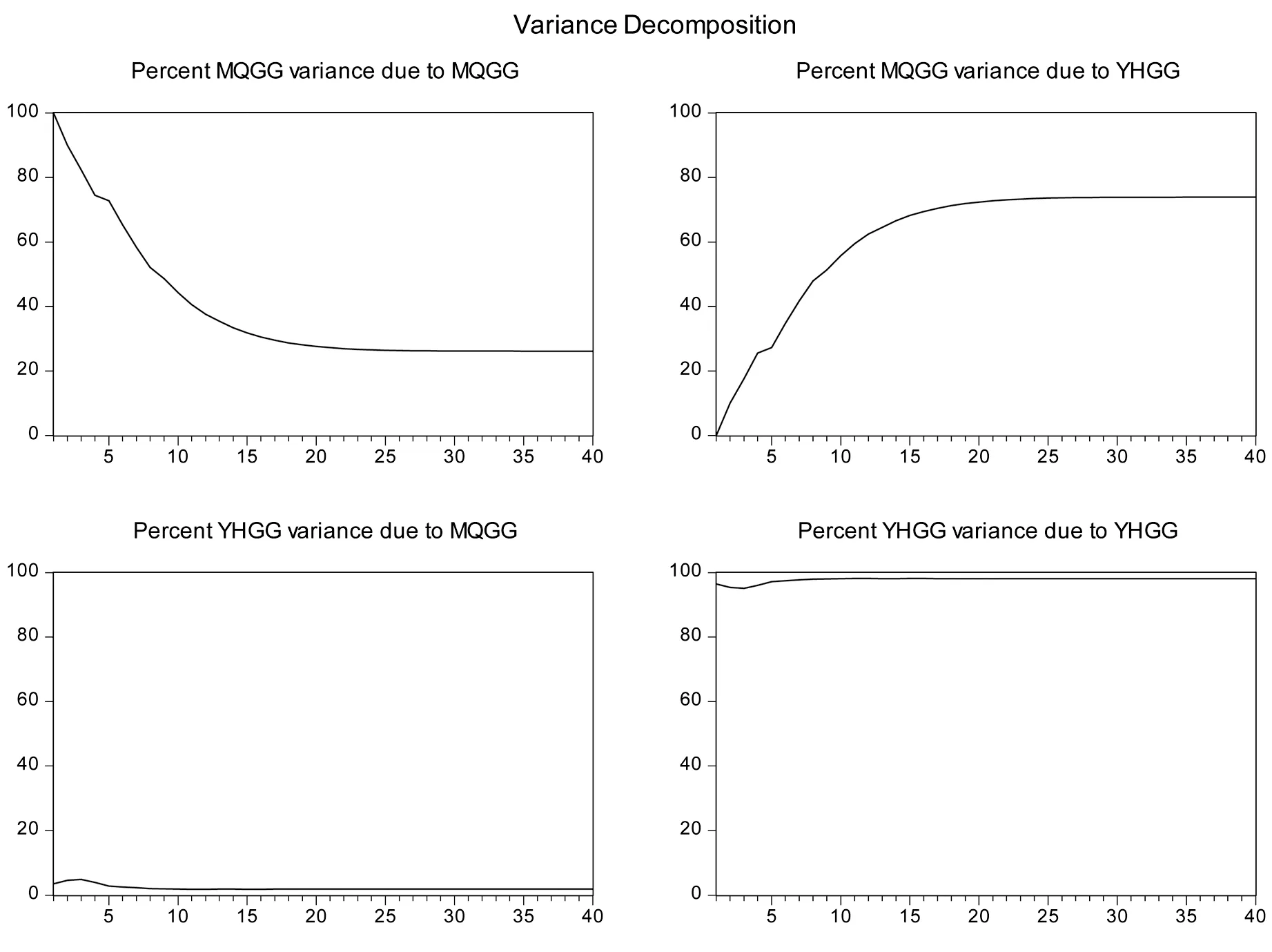

图8 民营企业杠杆率与商业银行杠杆率方差分解结果

由图7可以看到,长期而言,企业杠杆率冲击对商业银行杠杆率贡献度为30%左右,而商业银行杠杆率冲击对企业杠杆率的贡献度为20%左右。这表明,企业杠杆率冲击对商业银行杠杆率贡献度更大。由图8可以看到,长期来看,商业银行杠杆率冲击对民营企业杠杆率贡献度为70%左右,商业银行杠杆率冲击对民营企业杠杆率贡献度很小。这说明,我国商业银行杠杆率的变动对民营企业影响更大。

综上所述,可以看出:第一,我国商业银行和企业两部门之间杠杆率存在正向的相关关系;第二,国有企业和民营企业由于企业性质不同,二者与商业银行杠杆率之间的关系并不相同,国有企业杠杆率与商业银行杠杆率之间不存在明显的因果关系,而民营企业杠杆率与商业银行杠杆率相互之间存在明显的正相关关系;第三,长期来看,商业银行杠杆率冲击对企业杠杆率的贡献度大于企业杠杆率冲击对商业银行杠杆率的贡献度,并且商业银行杠杆率的冲击是我国民营企业杠杆率变动的主要原因。

七、结论与建议

1.结论

结合BGG和GK,构建一个具有企业和银行两个部门杠杆联动的局部均衡模型,从微观层面深入研究了资本市场信贷风险溢价与企业和银行两个部门杠杆之间的微观联动机理,并发现信贷风险溢价的上升与两部门的杠杆率存在正相关性。此外,研究了当前中国经济增速下行的背景下,企业投资动机减少和银行“惜贷”的宏观效应。高杠杆企业在被动去杠杆的过程中,对资产价格形成了下行压力,导致企业总资产和自有资产价值在预期作用下连续下降,造成企业杠杆率持续维持在较高水平。日益加重的债务负担使企业投资动机减少,进而削弱社会总需求,银行部门的总资产和自有资产则在企业去杠杆过程中受到损耗。为缓解企业融资成本高和投资收益递减的压力,银行将收紧向企业提供信贷,造成“惜贷”现象。上述两种现象(企业投资动机不足与银行投资资金不足)叠加发生作用,造成“债务-通缩”效应显化。

在微观机理上,通过SVAR模型分别研究了国有企业杠杆率、民营企业杠杆率与银行企业杠杆率的联动反应,结果表明不同性质的企业的杠杆率与银行杠杆率的关联度与影响度有所不同。我国商业银行和企业两部门之间杠杆率存在正向的相关关系。国有企业杠杆率与商业银行杠杆率之间不存在明显的因果关系,而民营企业杠杆率与商业银行杠杆率相互之间存在明显的正相关关系。长期来看,商业银行杠杆率冲击对企业杠杆率的贡献度大于企业杠杆率冲击对商业银行杠杆率的贡献度。

2. 政策建议

2017年央行政策立场为“稳健中性”,表明货币政策是松紧适度,助力供给侧改革的深入。根据上述研究,风险溢价的波动不仅有企业杠杆的变动,也有金融杠杆变化的影响。如此,单纯地依靠降低利率等方式来稳定资产价格,从而减少风险溢价的波动是有风险的。较为中性的利率水平会降低金融机构的信贷收益,从而迫使其将资金投向其他领域,造成资金“避实就虚”。 因此,央行应该更加关注信贷风险溢价的波动,加之适当宽松的货币政策,为企业和银行部门融资创造良好的货币金融条件。

在此基础上,建议央行在维持中性适度的利率水平的同时,可加强前瞻引导,更多地公布中小企业和创新型企业等运行和资金运作信息,减少金融机构对上述企业提供融资的信息处理成本,同时为合理引导社会资金投向实体经济提供必要的信息引导[18]。除此之外,央行和银监会还应在企业去杠杆过程中密切关注商业银行自有资产的动态变化,及时有效的防范由金融部门流动性风险而引发的经济波动。

此外,按照金融市场分割理论,不同的投资者有不同的风险偏好。央行有意识地针对某一市场的利率进行操作,会使更多的资金流入这个市场,从而为这个市场融资的企业提供“融资难”和“融资贵”的解决方案。由此,建议央行可对企业融资所需的债券市场进行适当的公开市场操作,降低企业融资成本。这是减缓企业去杠杆压力,缓解金融市场上信贷溢价的有效措施之一。

最后,在从企业端降低信贷溢价的同时,还应控制好金融机构端的杠杆,减少其波动对信贷溢价的影响。央行应当多维度地利用宏观审慎工具,降低金融机构对金融稳定性的风险。尤其是金融去杠杆过程中,央行应有效地管控金融机构将资金“避实就虚”的流向。例如,可在金融机构资金流向较多的非实体领域,开展“升息”操作,提高金融机构在这个领域的投资和融资成本。

【注释】

① 即便企业愿意支付更好的风险溢价,银行出于对坏账与还款能力的考虑,都会拒绝企业的贷款申请。

② 其从最终产品部门购买一定量的最终产品并将其转化为资本品。

③ 设定该冲击服从对数正态独立同分布,F(Wt+1和fwt+1分别是Wt+1对应的累计分布函数和概率密度函数。

④ 诚然,中国金融机构尤其是银行部门存在软约束现象。但这一因素的讨论已经超出笔者所研究的范畴,所以暂不作为决定性因素考虑。近期国家立法机构正推进《破产法》的修改,在一定程度上也是为解决软约束造成我国企业(金融企业在内)“刚性承兑”的顽疾。

[1]Bernanke,Ben S., Mark Gertler, Simon Gilchrist. The Financia Accelerator in a Quantitative Business Cycle Framework[M]. J.B. Taylor and M.Woodford ed Handbook of macroeconomics, 1999: 1341-1393.

[2]Gertler, Mark, Peter Karadi. A Model of Unconventional Monetary Policy[J]. Journal of Monetary Economics, 2011(58):17-34.

[3]吴国平. 中国商业银行杠杆率的顺周期性分析[J]. 金融论坛,2015(6):29-36.

[4]项后军, 陈简豪, 杨 华. 银行杠杆的顺周期行为与流动性关系问题研究[J]. 数量经济技术经济研究,2015(8):57-72.

[5]刘青云. 我国商业银行杠杆顺周期效应研究[J]. 财经问题研究,2015(5):69-74.

[6]郑庆寰, 牛玮璐. 我国商业银行杠杆率顺周期性及影响因素研究[J]. 现代管理科学,2014(1):44-47.

[7]刘信群, 刘江涛. 杠杆率、流动性与经营绩效——中国上市银行2004-2011年面板数据分析[J]. 国际金融研究,2013(3):88-95.

[8]车青玲. 非金融企业杠杆率波动及影响因素研究——基于地方代表性企业面板数据的研究[J]. 华北金融,2015(9):9-13.

[9]王桂虎. 非金融企业资产负债表的编制及应用的研究综述[J]. 未来与发展,2016(2):51-56.

[10]Myers, S.C., Majluf, N.S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Finance, 1984(2): 575-592.

[11]Smith, C.W, Ross Watts. The Investment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies[J]. Journal of Financial Economics, 1996(3):263-292.

[12]Titman, S., Wessels, R. The determinants of capital structure choice[J]. Journal of Finance, 1988(1):1-19.

[13]Morellec E., Boris Nikolov, Norman Schurhoff. Corporate Governance and Capital Structure Dyanmics[J]. Journal of Finance, 2012(3):803-848.

[14]Myers, S.C. Determinants of corporate borrowing[J]. Journal of Financial Economics, 1977(2):147-175.

[15]Welch, L. Capital structure and stock returns[J]. Journal of Political Economy, 2004(1):106-132.

[16]Gertler, M., Gilchrist, S., Natalucci, F.M. External Constraints on Monetary Policy and the Financial Accelerator[J]. Journal of Money, Credit and Banking, 2007(2-3):295-330.

[17]Fisher I. The Debt-Deflation Theory of Great Depressions[J]. Econometrica, 1933(4): 337-357.

[18]许 健.“互联网金融+”趋势下商业银行经营对策[J]. 邵阳学院学报(社会科学版),2016(6):67-72.

TheMicro-mechanismofCo-movementofLeveragesbetweenCommercialBanksandEnterprisesunderNewNormal

GU Xin1CUI Ting-fei1HU Ying-quan1DUAN Ying2

(1.SchoolofFinance,ZhejiangGongshangUniversity,HangzhouZhejiang310018; 2.SchoolofStatisticsandMathematics,ZhejiangGongshangUniversity,HangzhouZhejiang310018)

This paper analyses the dynamics of the relationship between the leverage of enterprises and commercial banks co-movement and credit premium spread by building a micro-foundation partial equilibrium model. Next, the empirical analysis is conducted by SVAR model to investigate leverage ratios between the enterprises into state-owned enterprises, private enterprise and commercial banks. It finds that there is no significant causal relationship between state-owned enterprises’ and commercial banks’ leverages, whereas the relationship is positive between private enterprises’ and commercial banks’ leverages. Furthermore, the leverage shock of commercial bank is the main cause of changes in private enterprises’ leverages. As policy suggestion, it is important to focus on “deleveraging” in both enterprises and financial sectors; relatively easy monetary policy plus expectation management is taken to generate a better macro environment for economic structural reform.

credit risk premium; leverage; debt-deflation; partial equilibrium

10.16546/j.cnki.cn43-1510/f.2017.05.005

A

2095-1361(2017)05-0046-11

2017-06-28

教育部人文社会科学研究青年基金项目“自我实现式经济波动背景下货币政策的有效性”(项目编号:16YJC90019)、浙江省人文社科重点研究基地建设应用经济学项目“新常态下中国货币政策的逆周期性效应研究”(项目编号:1060XJ3316003G)

古昕(1982- ),男,浙江宁波人,浙江工商大学金融学院讲师,南开大学经济学博士,研究方向:货币经济学

(编辑:周亮;校对:余华)