薪酬改革中的政治关联、薪酬激励与企业绩效

2017-11-13刘安黎

[摘要]文章选择2011—2015年A股上市公司为研究对象,实证探究高管薪酬改革背景下,不同所有制上市公司中高管薪酬与企业绩效是否能有效挂钩,以及政治关联在其中发挥的作用。研究发现,高管薪酬与企业绩效存在显著的正相关关系;虽然政治关联本身能给企业带来诸多好处,但是,在国企中,政治关联的作用以负面为主;在民营企业中,政治关联则更倾向于产生正面影响。研究结論有助于深化关于我国不同所有制企业中政治关联、薪酬激励与企业绩效之间关系的认识,为薪酬改革提供思路。

[关键词]薪酬改革;政治关联;薪酬激励;企业绩效

[DOI]1013939/jcnkizgsc201731121

1研究背景

为了缓解委托代理矛盾,薪酬激励制度的重要性不言而喻。当前,国有企业高管薪酬改革如火如荼地进行,《央企负责人薪酬制度改革方案》于2015年正式实施,2016年年底完成改革,力图抑制高管畸高的薪酬水平。然而,企业业绩下滑,高管薪酬不降反升,天价薪酬与巨额亏损并存的负面新闻仍层出不穷。Choice数据统计显示,2016年,共有972家上市企业高管薪酬上升,但其中337家净利润同比下滑。

我国经济转轨背景下,组织任命和市场竞聘是政治关联高管的两大来源。当企业高管具备政治关系后,薪酬制度的激励作用有可能被扭曲,且受影响的情况往往会因企业所有制性质的不同而有差别。[1]

已有的文献大多关注政治关联、高管薪酬与企业绩效两两之间的关系。文章将三者结合,选取最新的数据,在高管薪酬与企业绩效关系的基础上,引入政治关联因素的调节作用,探究经过这几年的薪酬改革,我国现阶段的高管薪酬能否很好地发挥其应有的激励作用,政治关联在其中扮演着怎样的角色,又对企业绩效产生了何种影响。

2文献回顾与研究假设

企业的兴衰由经营者掌握,企业所有者唯有借助有效的激励来左右经营者行为。高管的薪酬既能够约束高管,又能够吸引更多管理人才。[2]李增泉研究认为我国上市公司的高管报酬和企业价值之间不存在显著的相关关系;[3]李玲研究发现不同行业中高管薪酬和企业绩效的相关性存在着差异。[4]周仁俊等研究认为,管理层的货币薪酬水平与企业绩效存在正相关关系。[5]

假设1:高管薪酬水平与企业绩效之间具有显著的正相关关系。

政治关联是一种非正式的、特殊的政企关系,为了与政府建立一定的联系,企业愿意花费高昂的时间和金钱成本,因为这可以为企业带来巨大收益。[6]比起无政府关联的企业,政府职权上的便利使有政治关联的企业能获得可观的寻租收益。然而过分醉心于追逐这种关系可能会使高管疏于提高自己的经营管理能力,公司也有可能会出于低成本寻租的便利,聘用不是真正有管理才能的人。Hellman等在研究中指出政治关联会导致企业的政治腐败,增大了社会发展的成本与无谓损失[7],阻碍了资源从低配置效率的领域转移到高配置效率的领域,损害了资源配置效率。[8]孔龙、李蕊研究发现,政治关联会减损小规模企业的价值,但是会显著提升大规模企业的价值。[9]

假设2:在国企中,政治关联通过高管薪酬激励机制对企业绩效主要造成了负面影响;在民营企业中,政治关联通过高管薪酬激励机制对企业绩效主要产生了正面影响。

3研究设计

31样本选择

文章选择2011—2015年我国沪深A股上市公司为研究对象,数据来源于CSMAR数据库。并做以下剔除:剔除外资及其他企业;剔除ST及PT公司;剔除金融行业;剔除数据披露不完全的样本;并对所有连续变量进行了1%和99%分位上的Winsorize缩尾处理。经过筛选得到样本6492个。

32模型设定

为了验证高管薪酬与企业绩效之间的关系,建立模型(1):

CROA=α0+α1×Mpay+α2×Size+α3×Lev+α4×Growth+α5×Indept+α6×Dual+ε1(1)

为了验证政治关联对薪酬业绩敏感性以及企业绩效的影响,建立模型(2):

CROA=β0+β1×Mpay+β2×PC×Mpay+β3×PC+β4×Lev+β5×Size+β6×Growth+β7×Indept+β8×Dual+ε2(2)

公司业绩(CROA)为被解释变量,用总资产收益率来衡量;高管薪酬(Mpay)为主要解释变量,董事、监事及其他高管均纳入企业高管范畴,选择所有高管货币薪酬总额的自然对数来衡量高管薪酬水平,并用前三名高管货币薪酬的自然对数作为替代变量,用于稳健性检验;政治关联(PC)是另一个主要解释变量,依据高管人物特征资料,若所有领取薪酬的高管中,有曾经或正在国务院、人大、政协、党代会、地方各级政府和机构中任职的,则判断该企业具有政治关联,PC取1;若没有,PC取0。

模型还控制了企业规模(Size)、成长性变量(Growth)、财务风险变量(Lev)、独立董事比例(Indept)、两职合一变量(Dual)。企业规模的大小由年末资产总额的自然对数来衡量;企业的成长性由净利润增长率来衡量;企业的财务风险由资产负债率来衡量;若企业的董事长与总经理是由同一人所担任的,则Dual=1,否则Dual=0。

4实证分析

41描述性统计

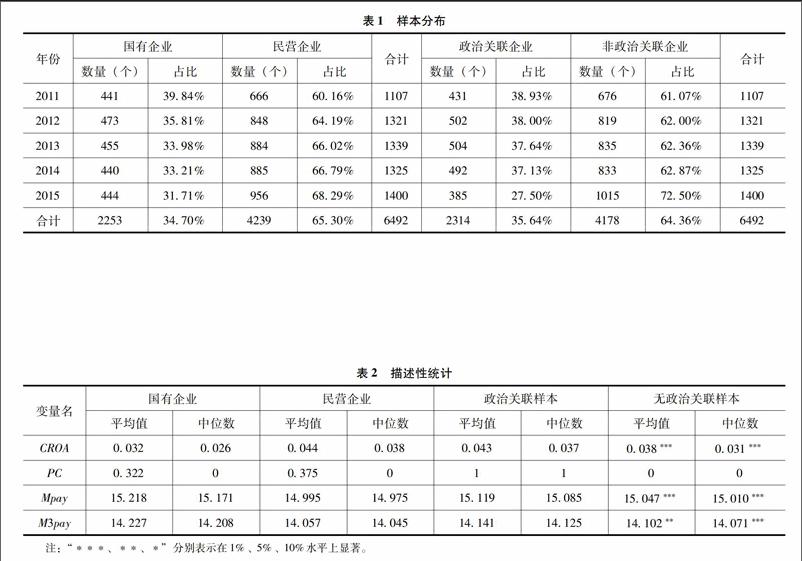

表1是样本分布情况,国企样本数量稳定,但在全样本中所占比例逐年缩小,民营企业样本数量和比例都逐年上升,政治关联企业始终占比30%左右。

表2是主要变量描述性统计,国企高管薪酬水平要高于民营企业,但民营企业的业绩水平要略好于国企;政治关联企业的高管薪酬和企业绩效普遍高于非政治关联企业的高管薪酬水平,且在1%的水平上存在显著差异。可以初步判断,政治关联与否会对高管薪酬、企业绩效产生影响。且相关系数限于篇幅,未详细列示Pearson与Spearman相关系数。显示,各变量间的相关系数均小于06,变量间不存在多重共线性问题。endprint

42回归结果与稳健性检验

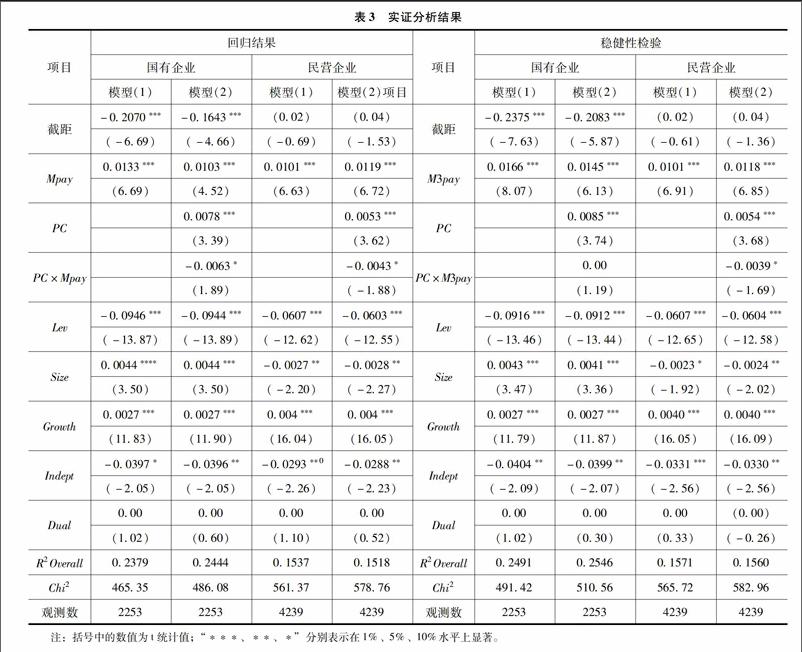

文章使用Stata计量软件,采用短面板数据的随机效应回归方法。[10]表3报告了模型(1)和模型(2)的回归结果和稳健性检验结果。模型(1)中,国有企业Mpay的回归系数为00133,民营企业Mpay的回归系数为00101,证明了高管薪酬与企业绩效间的正相关关系。模型(2)引入了PC与交叉项PC×Mpay,国企Mpay回归系数由00133降为00103,高管薪酬对企业绩效的正向影响减弱。民营企业Mpay的回归系数由00101上升为00119,作用方向相反。这说明,在国企中,政治关联对企业绩效的影响主要是负面的;在民营企业中,影响主要为正面。

用前三名高管薪酬总额的自然对数检验回归结果的稳健性,研究结论与上文一致。需要注意的是,国企模型(2)中交叉项PC×M3pay的回归系数变为不显著,其原因可能在于国有企业大多存在天然的政治联系,尤其是企业中薪酬最高的前三名高管,其职权稳定,不易变动,导致政治关联与其薪酬水平之间的交互作用比较模糊。所以相比国有企业,政治关联的调节作用在民营企业中要更为明显一些。

5结论与启示

综上所述:①在国企和民营企业中,高管薪酬与企业绩效之间均存在显著正相关关系,说明经过几年的市场化改革与高管薪酬改革,我国企业现阶段的薪酬激励制度比较有效地与企业绩效相挂钩。②政治关联对高管薪酬与企业绩效之间的关系所产生的影响,在不同所有制企业中有差异。政治关联既有利又有弊,在国有企业中,政治关联对高管薪酬与企业绩效间的正相关关系产生的调节作用主要是负面的;而在民营企业中,政治关联对高管薪酬与企业绩效之间正相关关系产生的调节作用主要是正面的。此外,政治关联的这种调节效应,在民营企业中表现得更为明显。

高管天价薪酬的问题曾饱受社会诟病,个别企业高管薪酬畸高造成了不良社会影响,但是自2009年就出台的“限薪令”并非一纸空文,央企高管薪酬已经率先改革,变革单一的现金薪酬制度,高管薪酬由基本年薪、绩效收入和任期激励三部分组成,将短期激励与长期激励相结合。此外,扩大高管的市场化选聘,将是国企2017年的改革重点,给职业经理人营造一个公平的竞争环境[11],减少高管高薪企业却低业绩的情况。这将使高管薪酬更加合理规范,与企业绩效更好地相挂钩。

政治关联的作用复杂,具有明显的两面性,本身是一种能给企业带来诸多好处的稀缺资源,但是企业可能缺乏一些合理利用这种资源的能力,使得政治关联在国有企业中的负面影响渐渐占了上风,明显降低了国有企业的高管薪酬业绩敏感度。目前看来,在民营企业中政治关联还是利大于弊的,但是也必须重视政治关联给民营企业带来的一些不良风气和负面影响,防微杜渐。

期望文章可以引发更多关于我国企业高管薪酬制度与政企关系方面的思考,为优化企业高管薪酬机制和市场经济改革提供一些思路。

参考文献:

[1]刘慧龙,张敏,王亚平,等政治关联、薪酬激励与员工配置效率[J].经济研究,2010(9):134-138

[2]Jensen MB,Meckling WH,Blomberg Jensen M,et alTheory of the firm:managerial behavior,agency cost and ownership structure[J].Social Science Electronic Publishing,1976,3(4):305-360

[3]李增泉激励机制与企业绩效:一项基于上市公司的实证研究[J].会计研究,2000(1):24-30

[4]李玲管理层薪酬和持股激励效应的行业性差异分析——来自我国上市公司的实证证据[J].中央财经大学学报,2006(4):81-86

[5]周仁俊,杨战兵,李礼管理层激励与企业经营业绩的相关性——国有与非国有控股上市公司的比较[J].会计研究,2010(12):69-75

[6]Krueger AOThe Political Economy of Rent-Seeking Society[J].American Economic Review,1974,64(3):291-303

[7]Hellman JS,Jones G,Kaufmann DSeize the state,seize the day:state capture and influence in transition economies[J].Journal of Comparative Economics,2000,31(4):751-773

[8]李海凤,史燕平政治关联影响资源配置效率的實证研究[J].技术经济,2014,33(3):84-89

[9]孔龙,李蕊政治关联对公司价值的影响:“援助之手”抑或“掠夺之手”[J].经济研究参考,2015(69):11-16

[10]陈强高级计量经济学及Stata应用[M].2版北京:高等教育出版社,2014.

[11]张金麟,高文品,赵勍中国上市公司高管薪酬总体性描述及高管激励对策研究[J].经济问题探索,2011(6):25-31.

[作者简介]刘安黎(1996—),女,安徽合肥人,江南大学商学院金融系,经济学学士学位,研究方向:公司金融。endprint