沪港通开通前后汇率与股价相关性分析

2017-11-13陈子怡

陈子怡

[摘要]隨着世界经济一体化的快速发展,分析汇率与股价有何种相关性,沪港通开通前后二者相关性具有重要意义。文章首先介绍了汇率与股价相关性的理论研究,选取了沪港通开通前后的美元兑人民币汇率与上证指数时间序列进行实证分析,最终得出结论:沪港通开通前人民币汇率与上证股票价格的长期均衡关系较沪港通开通后弱,且人民币汇率是上证股票价格的Granger原因。

[关键词]沪港通;汇率;股价;相关性分析

[DOI]1013939/jcnkizgsc201731058

1引言

随着2008年全球金融危机发生后中国股市一直处于低迷状态,在此期间人民币不断升值。从2014年7月开始,中国股市经历了近一年半的牛市,人民币汇率在此期间一直贬值。

汇率与股价是否存在一定的波动关系?研究沪港通开通前后我国汇率与上证股价的关系,不仅可以帮助我们认识到汇率与股价存在何种因果关系,更能让我们根据实证分析结论提出有效建议,从而促进我国金融市场的健康发展。

2汇率与股价相关性的理论分析

21汇率与股价相关性的理论基础

211流量导向模型

流量导向模型指出汇率的价格变化会对一国的国际贸易产生重要影响,进而影响本国公司的现金流和盈利情况,最终影响本国股市的变化。同时,汇率的变化会引起本国公司在国外的资产与负债价格的变化,从而引起本国公司股票价格的变化。

这主要体现在两个方面:①汇率波动会影响公司财务中的资产和负债,由此影响股价;②汇率波动会影响公司的国际贸易业务,由此影响股价。

212股票导向模型

股票导向模型重点描述了资本市场对汇率的影响。该模型认为股价的变化会造成资本的国际流动和货币供求量的变动,而汇率价格的波动也会受到货币供求关系的影响,同时指出,汇率和市场上的其他商品一样,汇率的价格由市场上对其的供求状况所决定。

22汇率与股价相关性的传导机制

传导机制就是一种因素的变动影响另一种因素变动的途径和方法。汇率和股票价格相关性的传导机制,主要利用4个途径来进行相关性的传导,分别为利率传导、货币供应量传导、国际资本传导、国际贸易传导。

3实证分析

31数据的选取与处理

文章将选取美元对人民币(USDCNY)汇率每日收盘价作为汇率样本,选取上证综指(SSE)作为股价数据的样本。为了分析沪港通开通前和开通后汇率与股价的相关性,同时为了避免2008年金融危机可能对本次实证分析造成影响,剔除股市不开市日期,最终数据选取分为两个样本区间:沪港通开通前20100101—20141114 共计1179组数据和沪港通开通后20141117—20161231共计521组数据。

32平稳性检验

321沪港通开通前的平稳性检验

分别运用Eviews对20100101—20141114 时间区间的lnsse和lnusdcny时间序列进行ADF检验。

对lnsse时间序列进行ADF检验,得出lnsse时间序列是一阶单整序列。

对lnusdcny时间序列进行ADF检验,得出lnusdcny时间序列是一阶单整序列。

322沪港通开通后的平稳性检验

分别运用Eviews对20141117—20161231 时间区间的lnsse和lnusdcny时间序列进行ADF检验。

对lnsse时间序列进行ADF检验,得出lnsse时间序列是一阶单整序列。

对lnusdcny时间序列进行ADF检验,得出lnusdcny时间序列是一阶单整序列。

33协整检验

331沪港通开通前的协整性检验

通过对lnsse和lnusdcny进行协整性检验,先对lnsse和lnusdcny建立回归方程,通过检验lnsse和lnusdcny 回归方程的残差序列的平稳性,得出残差序列不平稳,即不存在协整性。

332沪港通开通后的协整性检验

通过对lnsse和lnusdcny进行协整性检验,先对lnsse和lnusdcny建立回归方程,通过检验lnsse和lnusdcny 回归方程的残差序列的平稳性,得出残差序列不存在单位根,即lnsse与lnusdcny 时间序列存在协整性。

333协整检验小结

通过分别对沪港通开通前和开通后lnsse和lnusdcny的协整检验,得出沪港通开通前lnsse和lnusdcny在5%显著性水平下不存在协整关系。沪港通开通后lnsse和lnusdcny在5%显著性水平下存在协整关系。

34向量误差修正模型VECM

由于沪港通开通前20100101—20141114时间区间的lnsse与lnusdcny不存在协整关系,所以我们运用Eviews对沪港通开通后20141117—20161231时间区间的lnsse与lnusdcny建立向量误差修正模型VECM,向量误差修正模型为:

D(LNSSE)=-00251344248336×[LNSSE(-1)+321412034446×LNUSDCNY(-1)-1407272589]+0076292024435×D[LNSSE(-1)]-00662759541791×D[LNSSE(-2)]+0538425136599×D[LNUSDCNY(-1)]-0301499653851×D[LNUSDCNY(-2)]+0000394369954002

D(LNUSDCNY)=0000663784321248×[LNSSE(-1)+ 321412034446×LNUSDCNY(-1)-1407272589]+000139406762729×D[LNSSE(-1)]+000135549484984×D[LNSSE(-2)]+ 013139986515×D[LNUSDCNY(-1)]+ 00466013988784×D[LNUSDCNY(-2)]+ 0000195590520545endprint

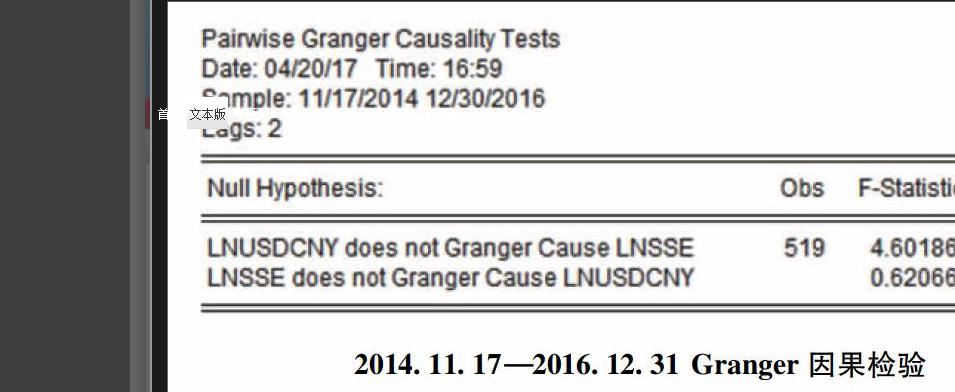

35Granger因果检验

由于沪港通开通前的lnsse与lnusdcny是一阶单整,且不存在协整关系,所以不适于进行Granger 因果检验。故我们运用Eviews对沪港通开通后的lnsse与lnusdcny 进行Granger 因果检验,结果见下图。20141117—20161231 Granger因果检验

由此可以看出,Granger 因果检验表明,在5%的显著性水平下,lnusdcny是lnsse的格蘭杰原因,lnsse不是lnusdcny的格兰杰原因。

4结论与建议

41结论总结

通过实证分析我们发现,汇率对股票价格的变动有着显著的影响,而股票价格对汇率的影响较小或无影响。

沪港通开通前的汇率与股价时间序列只能通过10%显著性水平下的协整检验,而沪港通开通后能在5%显著性水平下通过协整检验,且证明汇率是股价的Granger因果原因。说明沪港通开通后,汇率与股价的相关性得到了显著加强,汇率对股票价格的影响也进一步加深。

42政策建议

为了促进我国外汇市场和股票市场的良性发展,笔者提出以下建议。

421进一步完善我国汇率制度

近几次我国汇率短期大幅震荡均与美元的大幅震荡密切相关,为了我国汇率保持相对稳定,应该在一定程度上降低美元在一篮子货币中的权重,从而减小因某一种单一货币出现大幅震荡时对我国国际贸易与股票市场产生的不良影响。

422加快推进汇率市场化,同时加强外汇风险管理

目前我国汇率制度使得汇率价格仍然不能充分地由外汇市场对我国货币的供求情况所决定,不利于国内外汇市场与国际接轨。加快推进我国汇率市场化,让我国汇率越来越遵循市场供求关系的引导,减少政府对外汇市场的干预,让外汇市场充分发挥自身的调节作用。

423加强股票市场监管,规范信息披露制度

为了保障市场参与者们的合法权益与股市的良性发展,监管机构应该进一步对股市信息披露制度作出规范,防止部分不良企业钻了漏洞。另外,监管部门应该大力惩处上市公司和承销商提供虚假信息的行为,确保信息披露的准确性,从而加强对股票市场的监管。

参考文献:

[1]AggarwalExchange Rate and Stock Prices:A Study of The US Capital Markets Under Floating Exchange Rates[J].Akron Business and Economic Review,1981.

[2]BSonikUsing Financial Prices to Test Exchange Rate Models:ANote[J].Journal of Finance,1987(42):141-149.

[3]Smith CEStock Markets and the Exchange Rate:Multi-Country Approach[J].Journal of Macroeconomics,1992(4).

[4]姚远,王性玉中国B股市场波动与外汇市场波动关系研究[J].统计与决策,2008(15):103-105.

[5]刘艺卓,吕剑人民币汇率变动对我国农产品价格传递效应的实证分析[J].当代经济科学,2009,31(3):56-52.

[6]何菊香浅析汇率变动对股票价格的影响[J].岭南学刊,1995(4):68-71.

[7]胡少维.关于我国消费走势的思考[J].经济纵横,2001(12):17-20.

[8]张碧琼,李越汇率对中国股票市场的影响是否存在:从自冋归分布滞后模型得到的证明[J].金融研究,2002(7):26-35.endprint