利用大数据技术开展单井效益评价

2017-11-13王晓芸杨凯王旭东毛琼

王晓芸 杨凯 王旭东 毛琼

(华北油田勘探开发研究院 河北任丘 062552)

利用大数据技术开展单井效益评价

王晓芸 杨凯 王旭东 毛琼

(华北油田勘探开发研究院 河北任丘 062552)

LB油田地处渤海湾盆地,经过近40年的开发生产,目前已进入开发后期,高含水、低产量的矛盾日渐突出,油田生产成本不断上涨,提质增效是企业面临的首要任务。单井效益评价是以开发、财务、计划等多专业的大数据为基础,运用因素分析法、回归分析法对单井效益进行评价,在降低成本、提高效益等方面发挥了重要作用。本文以2016年单井效益评价结果为例,利用大数据的方法对影响单井效益的主要因素展开分析,并针对低效、无效单井提出了治理方案和技术。

数据分析方法;效益评价;单井分析

1 前言

单井效益评价是以单井数据库为核心开展的一项基础性工作,数据量大且类型多。目前,LB油田整体进入高采出程度、高含水的开发阶段,开发矛盾日益突出。面对油田公司连续亏损,国际油价低位徘徊的新常态,经营形势十分严峻。2015年以来随着国际油价的持续下跌,经营形势发生较大变化,单井效益从以往效益一类单井为主向效益二类、三类单井转变,提质增效成为当务之急。利用大数据对单井效益评价结果进行分析到影响单井效益的主要因素和生产中存在的问题,对提高油田效益具有实际意义。

2 分析方法及数据构成

2.1 数据分析方法

2.1.1 因素分析法

利用统计指数体系分析现象变动中各个因素影响程度的一种统计方法,依据分析指标与其影响因素的关系,确定各因素对分析指标的影响方向和影响程度。

2.1.2 回归分析法

利用数理统计方法建立因变量与自变量之间的回归关系函数表达式。该方法是依据事物发展变化的因果关系来预测事物未来的发展走势,它是研究变量间相互关系的一种定量预测方法,又称回归模型预测法。

2.2 效益评价方法

效益评价的方法以盈亏平衡法为基础。盈亏平衡法是根据建设项目的销售量、固定成本、可变成本税金等研究产量、成本、利润之间的变化与平衡关系的方法。对于原油生产企业而言,收入指油气产品的销售收入,支出指油气生产活动中所消耗的油气生产成本费用,以及向政府缴纳的城建税、教育附加费、资源税等税金(图1)。

根据税后收入和成本的关系,可以将单井效益分为效益一类、效益二类、效益三类、边际效益类和无效益类。

2.3 数据构成

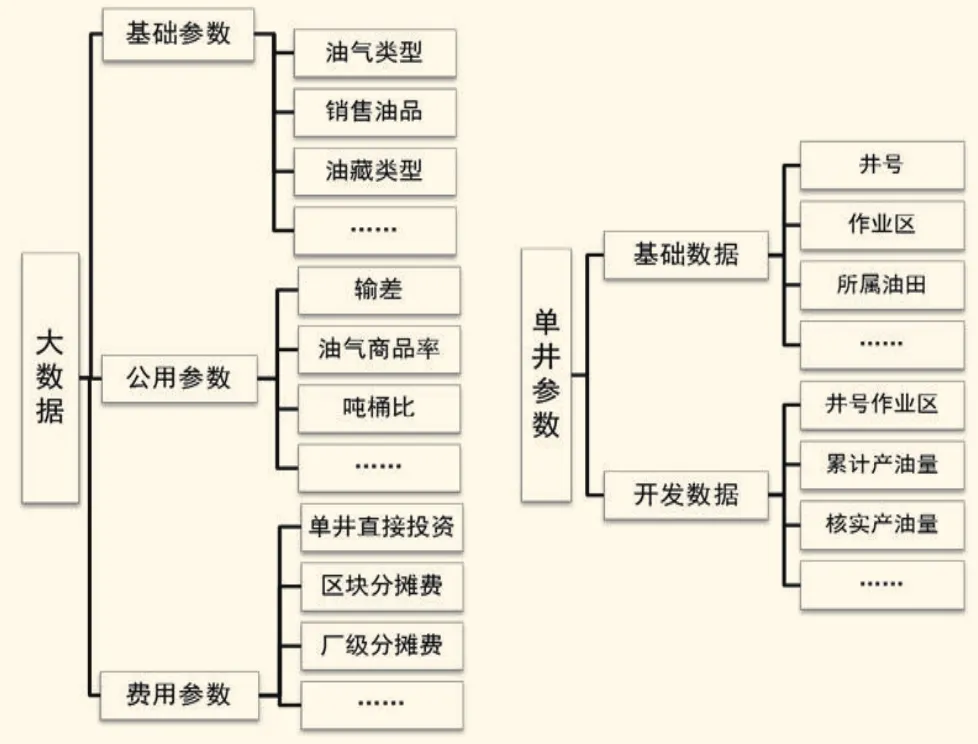

单井效益评价是以单井效益评价数据库为核心而开展的一项基础性工作,数据来源于开发、财务、计划等多个部门、多个环节。该系统包括采油厂数据库和油田公司生产报表数据库两部分。其中单井数据库需要维护的参数包括基础参数、公用参数、费用参数、单井参数四大类别,涉及油气类型、输差、单井直接费、井号等多项参数(图1)。

图1 效益评价数据构成

2.4 数据分析流程

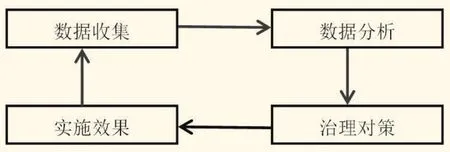

数据收集以单井为基点,从单井到工区、采油厂、油田公司逐级汇总,通过单井效益评价系统提取整理分析生产动态数据和财务数据开展单井的经济效益评价,技术人员针对评价结果分析低效无效单井存在的原因,提出具体的治理对策,再直接应用生产,在下一年的效益评价中针对上一年的治理成效进行总结(图2)。

图2 效益评价数据分析流程

3 单井效益评价大数据应用

3.1 2016年单井效益评价结果

2016年效益一类油井占评价总井数的21%,产量占评价总产量的54%,效益二、三类井数约占评价总井数的39%,产量约占评价总产量的32%,与2015年相比效益二类三类的油井数及年产油量均有明显增加。

3.2 单井效益主要影响因素分析

要找出边际无效单井存在的原因需要对影响单井效益的各因素进行深入分析。油价波动是主要影响因素与2015年相比,该油田2016年的综合油价下降了20%。油价由市场决定属不可控因素,因此需要对同一油价条件下的其它影响因素进行深入的分析,利用双变量相关性原理对影响单井效益的诸多因素进行统计,相关系数绝对值越大,相关度越大(图3)。

计算可得输差、折旧折耗、综合含水、核实产油量和单位操作成本与效益的相关系数,其中单位操作成本、核实年产油、综合含水与单井效益的相关度较高。

3.2.1 操作成本分析

2016年该油田平均操作成本为20美元/桶,其中约66%的油井高于平均操作成本,54%以上的油井操作成本高于30美元/桶,因此对高成本井进行有针对性的治理是提高油田效益的关键。

3.2.2 综合含水及日产油关系分析

目前该油田的常规开采井大部分处在中高含水开发阶段。高含水会引起动力费、油气处理费的增加,统计发现边际效益井和无效益井日产油多集中在含水大于95%日产油小于1吨的区间。

3.3 利用线性回归法对高成本井进行分析

不同类型油藏的操作成本有一定差异,而同种类型的油藏中,处于不同含水阶段的油藏的操作成本又不相同。例如通过对华北油田复杂断块油藏的单位操作成本与含水关系进行分析,发现单位操作成本与综合含水呈线性关系,其表达式为:y=0.1807x+2.5107

当综合含水<40%时,由于开发初期单井产量高、措施工作量少等原因,其单位操作成本一般在10美元/桶以下。随着含水上升,成本逐渐增加,特别当含水大于80%时油藏处于低速开采阶段,产油量低、措施效果变差,导致各项费用逐步升高,操作成本在13.5~24.5美元/桶之间。

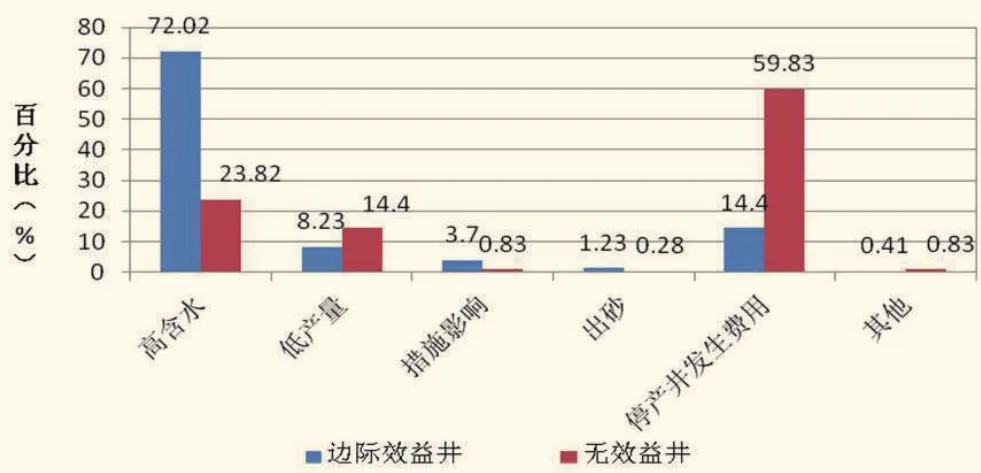

进一步分析发现边际效益井中,72%的井为高含水井,高含水、低产量致使动力费和油气处理费升高。在无效益井中,停产井占60%。停产原因主要是措施后因井下状况较差未见增油,不能继续生产,导致油井的负效益。此外,在对部分油井实施酸化、压裂等措施后,由于生产时间短,增产周期尚未结束,导致现阶段评价效益相对较差(图4)。

图4 2016年边际无效井原因分析

3.4 高成本井治理

3.4.1 精细现场管理,严控成本支出

优化抽油机工作参数是降低成本的有效途径。以NG工区为例,低效井组主要分布在N11断块,2015年共进行系统效率普测98井次,更换节能电机6台,月节约电费1061kw.h。

3.4.2 精细地质研究,提高产量

L43井是L40断块的一口低产井,2015年年产油169.0t,当年被评价为三类效益井。由于该断块属于低渗油藏,通常只有通过压裂酸化等高成本措施来改善开发效果,考虑到压裂成本较高,2016年4月,在油藏精细描述与研究的基础上,动静资料结合,分析认为L43井M号层具有一定的补孔潜力,因此提出了补孔方案。实施后,该井日产液9.2t,日产油5.0t,含水45.1%。2016年全年年产油829.0t,吨油操作成本680元/吨,2016年被评价为效益一类井。

4 结论与认识

(1)借助单井效益评价系统对单井效益进行数据分析为生产单位有针对性治理低效无效井、采取措施、控制成本提高效益实现油藏管理提供了有力工具。

(2)运用大数据的分析方法开展单井评价结果的应用研究,找出影响单井效益的主要因素,探索了高成本单井降本增效的途径,促进了效益评价工作与生产经营的有机结合。

(3)继续完善大数据分析的方法,增加大数据在单井效益评价分析应用的深度和广度,只有持续的效益评价才能不断提高企业的经营管理水平,实现低成本发展战略。

[1]郭景荣等.精细管理增效益,科学开发控成本[J].国际石油经济,2005,13:47-50.

[2]刘斌,郭福军等.老油田效益产量计算方法探讨. 新疆石油地质,2002,23(2)142-143.

[3]陈月明.油藏经营管理[M].东营:中国石油大学出版社,2007.

中国石油油田公司科研项目(2017—HB—B29)