基于CFDAM模型的中国气候资金需求分析

2017-11-09李碧浩黄蓓佳

李碧浩,陈 波,黄蓓佳,印 月

(1.复旦大学 环境科学与工程系,上海 200433; 2.中央财经大学 财经研究院,北京 100081; 3.上海理工大学 环境与建筑学院,上海 200093)

基于CFDAM模型的中国气候资金需求分析

李碧浩1,陈 波2,黄蓓佳3,印 月3

(1.复旦大学 环境科学与工程系,上海 200433; 2.中央财经大学 财经研究院,北京 100081; 3.上海理工大学 环境与建筑学院,上海 200093)

本文对气候资金需求进行了定义,开发了气候资金需求分析模型.模型结果显示,要实现2030年达到排放峰值的目标,资金需求对应着3个阶段:a.早期投资阶段(2020年前),需要快速增加投资,预计每年资金需求增速超过4%,直到2020年逐渐增大到资金需求的峰值25600亿元人民币,相当于当年度GDP的1.79%;b.平稳投资阶段(2020—2030年),资金需求相对稳定,每年的投资规模稳定在25000亿元人民币左右,到2030年资金需求为25200亿元人民币,相当于当年度GDP的1.8%;c.投资收益阶段(2030—2050年),受益于早期持续投资的长期收益,该阶段资金需求将快速下降,到2050年资金总需求降低为15000亿元人民币.而目前每年的气候资金供给规模仅为5256亿元/年,缺口超过20000亿元/年.为了填补巨大的资金缺口,本文提出公共资金在完善气候资金制度框架,扩大气候资金供给,撬动私人投资方面将发挥举足轻重的作用,应当构建以气候基金为主体的公共资金体系.

气候资金;缺口分析;公共资金

气候金融是对碳金融概念的延伸.碳金融的概念源于联合国气候变化框架公约中关于资金机制的谈判发展而来,随着欧盟和美国等全球碳交易市场的兴起而演化为一种新兴的金融市场[1].气候金融是对碳金融概念的外延性拓展,既包括碳金融所不涉及的应对气候变化适应领域,也包括减缓领域,因此气候金融在估算一国应对气候变化资金需求方面相对碳金融具有更好的适应性.

对气候变化经济成本进行分析的经典模型主要包括DICE[2](Dynamic Integrated Climate-Economy)模型和EPPA(Emissions Prediction and Policy Analysis)模型.DICE模型可用于估算最优碳价格或最优碳税,是对政府减排政策的整体评估.EPPA模型是一个多地区、多部门的一般均衡模型,涵盖了全球经济活动、能源使用及二氧化碳减排等多个方面,用于分析为实现京都议定书要求的减排而进行的碳排放权交易的效益.由于上述模型在气候资金需求估算方面存在较大的局限性,过去几年许多国际组织和研究机构都对气候金融的资金需求(简称“气候资金需求”)建立了各自的分析框架,主要侧重于计算为实现二氧化碳减排目标所需资金.由于假定条件及模型设置的不同,估算的资金额各有不同.UNFCCC(United Nations Framework Convention on Climate)秘书处2007年发布的技术报告认为,2030年全球减缓方面的资金需求为2000亿~2100亿美元,其中发展中国家占920亿~960亿美元;适应方面的资金需求为490亿~1710亿美元,其中发展中国家占280亿~670亿美元.2010到2020年,除目前的官方发展援助项目和清洁发展机制所提供资金外,发展中国家在温室气体减排方面每年需要的额外投资约为800亿~1150亿美元[3].国际能源署(International Energy Agency,IEA)按照技术的不同发展阶段,估算了到2030年所需要的额外技术投资,为实现450mL/m3全球减排目标,全球累计增量投资在2010—2020年间达到24000亿美元,在2020—2030年间达到81000亿美元[4].对中国的减排需求,UNDP(United Nations Development Programme)研究报告指出,在2010—2050年期间,中国分别需要新增高达约95000亿和142000亿美元的增量投资,相当于平均每年约2400亿和3550亿美元的增量投资.随着减排量的提高,相应的增量投资将会大幅提高[5].麦肯锡研究发现,中国在今后20年中平均每年需新增资本投入1500亿~2000亿欧元,占当年GDP的1.5%~2.5%.其中,2011—2015年为350亿欧元/年,2016—2020年为1450亿欧元/年,2021—2025年为2400亿欧元/年,2026—2030年达到3000亿欧元/年[6].

目前国内外多个机构对资金需求总量进行了一些估算,但这些研究对应的气候变化所需资金的统计口径、估计方法、情景设置和资金需求结论均差别较大.原因有以下两方面造成.一方面是由于应对气候变化的外延性很强,研究者对气候资金的覆盖范围存在较大的差异性.另一方面,资金需求的估算方法具有一定的复杂性.同时以上研究对资金缺口的形成原因和应对策略缺少针对性探讨[7].鉴于此本文基于线性成本最优化方法,建立气候资金需求分析模型(Climate Financing Demand Analysis Model,CFDAM),对2℃情景下中国到2050年的气候资金需求及供给进行了较为全面的量化分析,并深入讨论了产生供求缺口的原因及应对策略.

1 气候资金需求分析

1.1气候资金需求概念

从广义上讲,气候资金需求是指经济体从高碳排放转向低碳排放所需要额外增加的总投资,包括为了达到排放控制目标而需要投入的减缓成本以及应对气候变化损害所产生的适应成本[6].从狭义上讲,气候资金需求主要指对低碳技术的投资需求,包括替代性能源以及能效提高技术、碳捕捉与封存技术等.由于低碳技术的复杂性和多样性,对于需求的定义在不同的气候政策下存在着很大的差异.本文对气候资金需求的定义采用狭义的观点,即从投资者的角度定义气候资金需求:气候资金需求是指与碳价格或者气候政策具有显著正相关性的减缓技术投资需求.所谓正相关性是指当碳价格上升或者气候政策趋于严厉时,对相应减缓技术的投资也会出现显著的增长,如替代性能源技术、能效提高技术以及基础设施建设等.

1.2模型原理

CFDAM模型采取自下而上与自上而下相结合的方法,包括情景分析,技术分析,需求分析,投资分析等四个部分,如图1所示.其中情景分析包括政策情景模型、经济预测模型和综合情景模型3个分析模块,情景参数进入IPAC-AIM/技术模型进行处理.技术分析包括IPAC-AIM/技术模型和技术分析模型,通过对600多项低碳技术的评估和筛选,将符合气候资金定义的技术及其参数输入到IPAC-AIM/技术模型中,采用最小成本法求最优解.需求分析部分根据IPAC-AIM/技术模型的输出结果确定最优技术组合,并计算融资需求.最后需求分析的结果与供给分析相结合,分析气候资金供求关系和内在结构,提出合理的政策建议.模型以2005年为基年,报告的温室气体排放主要为CO2.

图1 气候资金需求分析模型(CFDAM)原理图Fig.1 Structure of climate financing demand analysis model

1.3模型情景

情景分析定性描述未来中国的社会经济,能源发展,技术发展,消费方式,排放需求等情景发展框架,给出主要的发展指标数据.IPCC(Intergovernmental Panel on Climate Change)第5次评估报告着重于2℃升温目标,因此采用IPAC-AIM/技术模型分析了在2℃全球目标之下,中国在2030年达到峰值下的排放情景,称之为2030峰值情景.

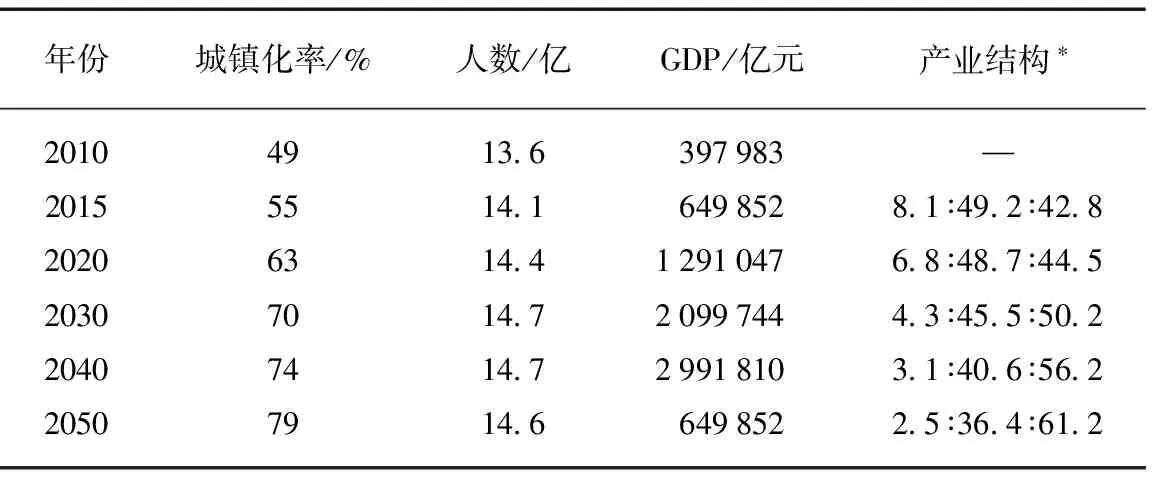

表1 经济情景Tab.1 Economic scenarios

*:产业结构为第一、二、三产业比值.

模型的主要经济情景包括GDP、产业结构、城镇化率和人口,相关参数见表1.GDP增速采用经济增长率对人均GDP的二次回归模型进行预测,对1980以来我国的人均GDP进行处理,预测下一年的人均GDP,得到对于经济增长的一般预测结果.产业结构采用各产业增加值占国民生产总值(GDP)的比重进行量化测度,即首先根据国家中长期经济发展规划、宏观产业发展规划等相关战略计划中有关产业结构的相关内容,设定产业结构预测基本约束;然后利用我国1980—2012年的产业结构历史数据,构建产业结构预测模型[8];在此基础上,根据国外发达国家产业结构演变历程,对比修正模型的预测结构,从而最终确定我国2015至2050年产业结构参数.城镇化率采用城镇化进程的S形曲线模型进行回归拟合,得到本文对于城镇化率的一般预测.人口参数基于中国人口信息研究中心的预测结果进行了修正.

1.4IPAC-AIM/技术模型

IPAC-AIM/技术模型的功能是对能源服务及其设备的现状和未来发展进行详细描述,对能源消费过程进行模拟,模型结构如图2所示.IPAC-AIM/技术模型中包括了43个部门的600多种技术,本文选择了重要的150种低碳技术作为分析的重点,涉及工业、建筑、交通、电力、开采和输送、石油加工等部门.IPAC-AIM/技术模型中,分别给出各种技术的固定投资,以及能源消费参数、排放参数,用来计算不同技术组合的投资需求.IPAC-AIM/技术模型是基于线性规划的最小成本优化模型,各种参数的设置可以采取不同的标准与方法,使分析覆盖的范围扩大,如技术运行过程中的各种投入组成了技术的运行成本,包括能源投入、原料投入以及劳动力投入等,使技术成本分析更接近实际情况.技术参数包括单位产出量、分品种能耗量、其他非能源投入量、技术固定投资、污染物排放系数.技术固定投资按照年份给出,包括了技术学习曲线,以对未来的技术成本进行描述.

图2 IPAC-AIM/技术模型结构图Fig.2 Structure of IPAC-AIM technology model

1.5测算结果

CFDAM模型计算了两类融资需求:一是能源工业的投资需求,包括发电、供热、开采、电网建设、石油加工、煤制气等;二是节能投资需求,包括了农业、工业、居民、服务业、交通节能投资.节能投资的定义是将节能技术的投资减去基准技术的投资,为额外投资量,其中交通部门直接给出其全部技术投资需求.

2000—2050年中国排放情景如图3所示.在基准情景(BAU)之下[9],中国的CO2排放将持续增长,到2040年达到峰值1.2936×1010t CO2,之后略有放缓,到2050年下降为1.2716×1010t CO2.在情景假设下,中国CO2排放于2030年达到峰值1.0003×1010t CO2,2030年之后开始显著下降,到2050年达到7.826×109t CO2.

图3 BAU排放和2030年峰值排放Fig.3 BAU and peak emissions in 2030

图4 2010—2050年气候资金需求(基于2010年价格)Fig.4 Demand of climate financing between 2010 and 2050(2010 prices based)

2010—2050年中国气候融资需求如图4所示.

从模型结果看可以看出,要实现2030年达到排放峰值的目标,资金需求对应着3个阶段:

a.早期投资阶段(2020年前),需要快速增加投资,预计每年资金需求增速超过4%,直到2020年逐渐增大到资金需求的峰值25600亿元人民币,相当于当年度GDP的1.79%;

b.平稳投资阶段(2020—2030年),资金需求相对稳定,每年的投资规模稳定在25000亿元人民币左右,到2030年资金需求为25200亿元人民币,相当于当年度GDP的1.8%;

c.投资收益阶段(2030—2050年),受益于早期持续投资的长期收益,该阶段资金需求将快速下降,到2050年资金总需求降低为15000万亿元人民币.

当前我国气候融资的发展处于第I阶段[10],该阶段需要快速追加投资规模,直到达到我国GDP的1.8%左右,并在第II阶段维持投资规模.值得注意的是,即使采用保守的预测方式,2030年之后资金需求将显著下降,这是由于早期持续的投资将使得中国在2030年之后显著受益于低碳技术创新和规模化应用带来的成本降低.

2 气候资金供给缺口分析

2.1资金供给

由于统计口径的差异和数据来源的缺乏,对气候资金的供给进行分析存在很大的不确定性.但通过对不同类型金融机构的投资数据收集,仍然可以得到2008—2012年之间粗略的估算数据,如表2所示[10].2008—2012年间平均气候资金供给规模为5256亿元,其中清洁能源为主的企业直接投资为气候资金的主要来源,占56.69%,其次为银行债务融资,占21.19%,国内公共资金占11.53%.

2.2缺口分析

根据模型结果,为实现2030年达到峰值的目标,2020年融资需求要达到27503亿元,但是目前的供给规模仅为5256亿元,按照这样的供给情况,2010年的缺口超过75%,2020缺口为80%,超过20000亿元.

根据目前的供给结构(如图5所示),企业直接投资是气候资金的最大渠道,这得益于中国政府对于新能源产业的大力补贴.在目前的各种气候相关的政策中,新能源补贴仍然是最重要的激励手段,但是随着产业泡沫的到来,新能源产业已经渡过了技术成熟度曲线的快速发展期,出现了显著回落,进入一个相对理性的发展阶段[11,14].公共资金在推动气候变化方面处于非常重要的角色,这说明低碳技术的成熟度尚未进入稳定上升期,在一定时间内,公共资金仍需要较大规模的介入.

图5 2008—2012年气候资金供给结构(年平均)Fig.5 Supply structure of climate financing between 2008 and 2012 (annual average)

表2 2008—2012年气候资金供给估算值Tab.2 Estimation of supply between 2008 and 2012

对于投资者来说,是否投资于气候变化领域取决于机会成本,在没有明确碳价格信号的情况下,碳减排项目不具备显著的投资吸引力.在过去几年里,除了新能源产业外,气候资金领域真正进入的大规模资金相对较少.这有两方面的原因:第一,过高的风险限制了对低碳技术的投资,这些风险包括技术风险、运营建设风险、市场风险、政策风险、融资风险等.由于低碳技术分布分散,差异化特征明显,对于投资者来说存在很大的知识鸿沟,在风险识别上存在较大困难.第二,气候资金市场是一个碎片化的市场,规模效益不足.这种市场的碎片化既来自于技术的多样性特征和应用领域的分散,也来自于政策设定和体制设计造成的制度性分割[12].在几个主要的气候资金细分市场中,清洁发展机制市场已经衰落,正在退出和演化为国内自愿减排交易市场,潜力较为有限;合同能源管理市场虽然发展较快,但是由于项目投资规模较小,始终难以吸引大规模资本的介入,新能源补贴市场在过去的几年里获得了膨胀性发展,但由于经济危机、产能过剩等原因也进入了平稳发展阶段.而国内试点碳交易市场值得关注,例如广东碳交易市场正在采用拍卖机制进行分配的方法,拍卖募集的资金可以成为碳市场公共资金的重要部分,对拍卖资金的灵活使用可以实现与合同能源管理等其他市场的连接,促进气候资金市场的结构性调整和规模化发展,碳市场拍卖收入将是未来气候资金最具潜力的来源之一[12].

3 建议与结论

本文采用气候资金需求分析模型对我国气候资金需求的分析表明,2020年总融资需求为27503亿元,到2040年达到需求峰值为30431亿元,而目前的供给规模仅仅为5256亿元(2008—2010年),缺口超过22000亿元.尽管由于气候资金统计体系建设滞后,供给和需求的口径存在一定的差异,这一数字仍然说明了当前我国气候资金的巨大缺口.由于融资市场失灵,资本供给不足,尤其是大规模资金的进入面临诸多的市场和政策风险,这使得公共资金的引导作用变得非常重要.鉴于此,本文提出通过构建以气候基金为主体的公共资金体系来填补巨大的资金缺口,这包括设立一系列的国家级气候基金,以及建立地方与国家合作的碳基金体系等,为我国“十三五”气候资金体系的建设开辟了新的思路[14].

在过去的发展过程之中,由于缺乏顶层设计形成了一个相对割裂的市场结构,这限制了气候资金市场的进一步融合.在未来几年气候资金市场的关键是通过顶层设计促进市场的融合和不同政策的连接,形成一个具有稳定价格激励机制的完整市场体系(第562页,如图6所示).在这一体系中,公共资金的来源将进一步多元化,碳市场的拍卖收入将成为一个重要的资金渠道[15];在机制创新方面,区域性公共碳基金将发挥重大作用,通过一系列公私合作机制的灵活使用实现与金融市场的连接,提高碳市场的资产化和金融化水平;同时,公共资金的有效再分配能够创造“多重红利”,实现不同激励政策之间的衔接,促进碳市场、合同能源管理市场、新能源市场等气候资金市场的连接,建立一个更加稳健的价格激励体系,最终形成一个相对统一的气候资金市场.

图6 基于碳基金的中国气候资金公共资金体系设计Fig.6 China public financing system based on carbon funds

建议中国清洁发展项目基金与各试点省份联合成立区域性碳基金,形成公共资金合作机制.清洁发展机制基金和各地方区域性碳基金可以成为中国未来气候资金市场的主要公共资金框架,通过转移支付、股权投资等方式构建一支国家气候变化基金和多支区域碳基金并存的格局[16].清洁发展项目基金可以充分发挥其引导作用,释放稳定的政策信号,确保国家低碳经济与气候变化目标的顺利完成,催化并加速绿色与低碳经济的发展.同时,地方碳基金可以结合区域特点及其优先发展方向,建立符合地方特色的公-私合作平台,确保公共资金可以产生额外的政策效应而降低其挤出效应(即减少私人部门在同一领域的投资),并防止重复投资.

通过碳基金或专项资金等方式将碳市场拍卖资金等公共资金再分配于能效或新能源等市场,实现与合同能源管理机制、新能源补贴机制、碳补偿机制、生态补偿机制等其他市场机制的衔接,提高碳市场的政策杠杆效应[14,17].资金的再分配机制需要在现有的市场机制基础上建立新的项目甄别体系,优先选择具有较好信用基础和发展潜力的项目与企业,与已有机制的覆盖范围形成层次化和差异化,体现出公共资金的引导作用.

[1] 中央财经大学气候与能源金融研究中心.2013中国气候融资报告:公共资金机制创新研究 [R].北京:中央财经大学,2014.

[2] 龚瑶,严婷.技术冲击、碳排放与气候环境—基于DICE模型框架的模拟 [J].中国管理科学,2014(22):801-804.

[3] United Nations Framework Convention on Climate Change Secretariat.Investment and financial flows to address climate change.Bonn [EB/OL].2007[2012-06-15].http:∥unfccc.int/files/cooperation_and_support/financial_mechanism/application/pdf/background_paper.pdf.

[4] International Energy Agency(IEA),World energy outlook 2009 [EB/OL].2009[2012-06-17].http:∥www.iea.org/w/bookshop/add.aspx?id=388.

[5] UNDP.China human development report 2009/2010[EB/OL].2010[2014-03-25].http:∥www.cn.undp.org/content/dam/china/docs/Publications/UNDP-CH-HD-Publication-HDR-CHI-2009-10.pdf

[6] McKinsey&Company,Pathways to a low-carbon economy [EB/OL].2009[2014-02-01].http:∥www.mckinsey.com/Client_Service/Sustainability/Latest_thinking/Pathways_to_a_low_carbon_economy

[7] 潘寻.基于国家自主决定贡献的发展中国家应对气候变化资金需求研究 [J].气候变化研究进展,2016,12(5):450-456.

[8] 雷霆.中国分区域产业结构与经济增长研究 [D].厦门:厦门大学,2014.

[9] 穆海林,宁亚东,近藤康彦,等.中国各地域能源消费及SO2、NOx、CO2排放量估计与预测 [J].大连理工大学学报,2002,42(6):674-679.

[10] 王遥,刘倩.2012年中国气候融资报告:气候资金流研究 [R].北京:中央财经大学,2012.

[11] 王遥,刘倩.2012中国气候融资报告:气候资金流研究 [C].北京:中国气候融资与生态文明制度建设研讨会,2012.

[12] 周忠明.我国碳交易市场发展现状、存在问题和解决思路 [J].中国证券期货,2011(3X):13-14.

[13] 王文军,骆跃军,谢鹏程等.粤深碳交易试点机制剖析及对国家碳市场建设的启示 [J].中国人口·资源与环境,2016,26(12):55-59.

[14] 王遥,刘倩.中国气候资金流动瓶颈及政策建议 [J].中央财经大学学报,2013,1(5):26-32.

[15] 蔡琬琳.碳排放权的拍卖机制研究 [D].长春:吉林大学,2016.

[16] 申红帅,王乃昂,邵彩梅.清洁发展机制发展现状及问题分析 [J].安徽农业科学,2007,35(30):9654-9656,9659.

[17] 刘航.中国清洁发展机制与碳交易市场框架设计研究 [D].武汉:中国地质大学,2013.

ClimateFinancingDemandAnalysisinChinaBasedonCFDAMModel

LIBihao1,CHENBo2,HUANGBeijia3,YINYue3

(1.DepartmentofEnvironmentalScienceandEngineering,FudanUniversity,Shanghai200433,China; 2.InstituteforFinanceandEconomicsResearch,CentralUniversityofFinanceandEconomics,Beijing100081,China; 3.SchoolofEnvironmentandArchitecture,UniversityofShanghaiforScienceandTechnology,Shanghai200093,China)

The Climate Financing Demand Analysis Model(CFDAM) is developed to estimate the climate financing demand of China.The model results show that in order to achieve the peak emission target in 2030,the funding requirements can be divided to three stages.(1) The early investment stage (2020),where the need for rapid increase in investment is expected to increase the annual demand for funds more than 4%.It will be gradually increased to the peak demand for capital 2.56 trillion RMB until 2020,equivalent to 1.79% of the current year’s GDP.(2) The stable investment stage (2020—2030),where the demand for funds is relatively stable—the annual investment scale is about 2.5 trillion RMB.The investment demand is up to 2.52 trillion RMB until 2030,equivalent to the annual GDP of 1.80%.(3) The investment income stage (2030—2050),benefiting from the long-term gains of early investment,the demand for funds at this stage will decline rapidly,and the total demand for capital will be reduced to RMB 1.50 trillion RMB by 2050.However,at present,the annual supply of climate funds is only 525.6 billion RMB per year,the gap is more than 2 trillion RMB per year.The paper suggests that public funds can play a key role in leverage private investment and shorten the gap.

climate financing; gap analysis; public funds

0427-7104(2017)05-0557-07

2017-04-17

国家自然科学基金青年项目(71503288,71403170);北京市社会科学基金研究基地项目(14JDJGB006)

李碧浩(1979—),男,博士,通信联系人,E-mail:bill@futongsmart.com;陈 波,男,副研究员,Email:88364511@qq.com;黄蓓佳,女,副教授,E-mail:ywhbjia@163.com.

X196

A