“互联网+”时代管理会计发展趋势

2017-11-07

(延边大学经济管理学院 吉林 延吉 133000)

“互联网+”时代管理会计发展趋势

崔乃文

(延边大学经济管理学院吉林延吉133000)

互联网的浪潮席卷而来、使云计算的覆盖及社交网络等的应用置身其中,管理会计遭遇挑战的同时迎接了机遇。因此,针对问题的暴露,直面出击,推动“互联网+”时代下管理会计快速发展。

“互联网+”;云计算;大数据;物联网

2015年3月5日,李克强在政府工作报告中强调“互联网+”行动计划。“互联网+”行动计划,利用先进的信息通讯技术,使传统的行业和互联网融为一体,企业内部网络的构建以及运用,打破了传统的企业内部各职能部门之间的界限,由原来的单一性向多维的网络组织扩展,呈现出扁平化、网络化等特点。

“互联网+”的建设,正在推动着当代生产方式和生产关系的革命性巨变,同时推进管理会计行业的发展,给管理会计以崭露头角的平台。随之 “互联网+”时代到来,因此其对于管理会计而言可谓是“成也萧何败萧何”。

一、管理会计在“互联网+”背景下的三个新方向

管理会计在“互联网+”背景下的三个新方向:云计算、大数据、物联网。三者之间可谓是唇亡齿寒、辅车相依。而管理会计如若因势利导,便可实现财务共享、资源优化、剔除成本效益的矛盾、启动战略化管理进程。

1.云计算是以网络计算为基础,向各种网络应用提供软件、硬件、存储、架构等服务的计算系统。其可优化处理和分析庞大的数据系统。云计算为大数据安装了“高性能马达”,给予大数据已驱动。

2.物联网是将全部物品通过红外感应、射频识别、激光扫描等传感设备与网络相结合,采集声、光、热等所需的信息,并将信息传递到互联网,以实现智能定位、跟踪和识别。实现人、物和网络的结合。推进结构化、非结构化数据(数字、文字、视频等)。使大数据冗多。

3.大数据——海量资料,是指所含数据的规模庞大,利用现行的软件工具无法在一定的时间内完成数据抓取、处理、分析并转化为有用信息的数据集合。其概念产生于100TB(1TB=1024GB)以上。可提高效率且低成本收集大容量、高频率数据,并从中汲取养分。

二、管理会计发展的现状

2016年6月财政部最新发布《管理会计基本指引》中指出:自2016年6月22日起施行,标志着我国管理会计体系建设取得新的重大突破,基本指引涵盖目标、原则、要素等方面并以要素为主线,形成《基本指引》主要内容。其成为管理会计的新生代,企业需开启生产中、寻找价值,专注管理。为管理会计发展带来平台。但其的短处不可避免。

1.管理会计工作者综合素质较低。目前,管理会计人员技能虽称得上“有基础”,但没有做到应变,对管理会计工作者的要求不仅要囊括基础技能,还有培养他们对成本会计、数据分析、识别潜在风险、评估战略选择等。同时,激励会计人员对新知识的学习兴趣,培训审计学、公司理财等相关理论,升级知识和思维,建设自身,在“互联网+”时代下随着浪潮勇往直前。

2.经济环境折煞的很多企业。究其根本,一来他们未搜取市场数据,外部间接导致;二来其内部存在管理分析数据滞后、预算与后续工作脱节等,管理会计的预算、预测使其落魄。

3.“互联网+”时代企业的管理会计信息不足。互联网使会计信息共享,企业虽及时获得信息,又未必准确。

三、“互联网+”时代背景下管理会计的发展趋势

1.管理会计即将思维的转变。计算机技术与网络技术的浪潮包裹着大数据扑面来。打破了陈腐的地理禁锢,“互联网+”时代给予管理会计广袤的视野,保守自封的思维成为首要破除的屏障。“互联网+”的思想是跨界融合、尊重合作、创新重塑、开放连接,正是管理会计需锤炼的素质。“互联网+”时代使企业在运转中实时斩获各种数据,用数据决策成为趋势。而管理会计工作者只有转变思维,才可促进企业商业的创新与管理模式的转型。

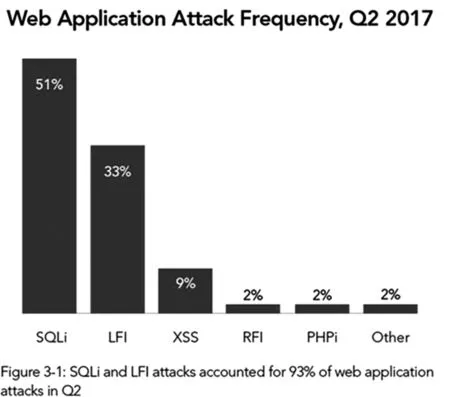

2.2014年财政部正式发布《关于全面推进管理会计体系建设的指导意见》(财会[2014]5号)。指出“建立与我国社会主义市场经济体制相适应的管理会计体系,力争通过5~10年左右的努力,管理会计指引体系基本建成,使人才队伍显著加强,管理会计信息化水平显著提高,管理会计咨询服务市场显著繁荣,使我国管理会计接近或达到世界先进水平。”下图是2017年互联网对会计的冲击力调查柱状图。

上图显示,管理会计中93%都需要互联网的介入。所以我们必须加强管理会计工作者的素质。可从如下几个方面着手:

(1)企业应给其普及大量大数据理念,定期对管理会计工作者进行互联网技术培训;(2)企业可扩招管理会计专业有关的精尖端人才,并采取股权激励的制度,实施多样化政策激励员工;(3)企业可建立学习平台,专门做学、研一体化的平台,增强其工作者的管理专业水平。

3.大数据使预算、预测的职能更加完备与妥善。在大数据的背景下,用财务信息作为切入点,预测企业的前景与发展趋势是不可或缺的一个决策,所以企业应当派专人进行研讨,确保其精确实施,减少误差。财务工作者在通过大数据预测企业未来经营、投资、筹资等活动的时候也要把握航向,避免危险。若可预报风险,企业可被提供更更精准的方式去经营公司。

综上所述,自20世纪80年代起,我国企业在管理中运用管理会计,在30多年的历史长河中,管理会计的理论与实践相结合,迈着有条不紊的脚步,稳扎稳打的在管理会计领域出彩。而“互联网+”时代的到来是一把双刃剑,既给管理会计带来了机遇,更多的是带来挑战。互联网与传统会计的深度杂糅,使管理会计更加精益求精。“互联网+”为管理会计提出了新的问题,发展契机成为附属品也一并呈递。互联网技术囊括云计算、物联网、大数据的模块,针对性地产出科学的方法体系并优化了设计,成为“互联网+”时代管理会计实践的有力后盾。

[1]夏红雨,刘艳云.对大数据会计三个关键问题的思考[J].财会月刊,2016.

[2]杨倩.“互联网+”时代下管理会计的应对[J].管理观察,2016.

[3]周洁.论大数据对会计核算原则的冲击[J].财会月刊,2015.