组织冗余、非效率投资与企业绩效

2017-11-07薛志超尹宗成李圣男

薛志超,尹宗成,李圣男

(安徽农业大学 经济管理学院,安徽 合肥 230036)

组织冗余、非效率投资与企业绩效

薛志超,尹宗成,李圣男

(安徽农业大学 经济管理学院,安徽 合肥 230036)

本文以2009-2015年上市公司财务数据为样本,研究组织冗余与企业绩效的相关关系,并从非效率投资的角度解释组织冗余对企业绩效的作用机理。研究结果表明,组织冗余与企业绩效存在反向线性相关关系,即组织冗余不利于企业绩效的提升;另外,非效率投资在组织冗余对企业绩效的影响中充当部分中介作用.具体来说,组织冗余通过作用于企业的投资效率进而影响企业绩效;即组织冗余过多导致企业投资效率下降,企业的非效率投资进而导致企业绩效的下降。

组织冗余;非效率投资;企业绩效;上市公司;中介作用

2017年经济工作会议指出,目前我国的经济形势总体向好,经济运行质量逐步提高,经济结构不断优化。即便如此,我国经济运行仍存在突出的矛盾,例如产能过剩、生产效率低等。会议同时指出,我国经济所面临的矛盾可以归结为严重的经济结构的不平衡,要提升经济整体质量必须从供给侧、结构性改革上着手,以去产能、去库存、去杠杆、降成本、补短板五大任务为抓手,努力实现供求关系新的动态均衡。可见,我国经济并未完全摆脱粗放型增长方式,而是处于逐步放弃粗放型经济增长,结构转型的阶段。粗放型经济总是伴随着组织资源冗余,生产效率低下等问题,进而影响组织绩效。因此,作为市场经济主体的企业,优化自身组织资源结构,化解过剩产能,提高生产效率,将组织冗余转化为企业效益显得尤为重要。

一、文献综述

组织冗余与企业绩效的关系。Francisetal将组织冗余划分为可获取冗余、可恢复冗余及潜在冗余,并对其对企业的绩效的作用效果进行研究,发现:组织冗余同样对企业的绩效产生积极的影响[1]。李健等认为组织冗余与企业绩效存在正向关系[2]。Nohria and Gulati认为组织冗余和创新绩效并不是纯粹的线性关系,而是倒U型非线性关系[3]。

组织冗余与企业绩效之间的调节作用机理。陈晓红等关注了公司的治理制度对于组织冗余与企业绩效关系的调节作用,发现公司制度完善促使企业治理水平的提高,并弱化两者存在的关系[4]。朱金菊从公司治理的角度对组织冗余与企业绩效的作用机理予以阐述,研究发现:企业治理能力越强,能够弱化两者之间的关系[5]。赵立祥等考察了创业投资对于组织冗余与企业绩效关系的调节作用,可以发现:创业投资会弱化两者的关系[6]。

二、理论基础与研究假设

(一)组织冗余与企业绩效

代理理论认为组织冗余对企业绩效将产生不利的影响。他们将组织冗余定义为组织中闲置的超出组织正常生产经营而被组织中小团体和个人所控制的资源。这些被闲置下来的资源并没有为组织产生任何效益,却对对其有控制权的经理人有利,如满足自己追求权力、金钱、名望等;另外,他还可以利用这些资源进行过度投资,这显然并不利于企业的可持续发展甚至可能损害企业的利益。因此,代理理论学家认为组织冗余会对企业绩效产生不利影响的观点。基于以上分析,得出以下假设:

H1:组织冗余对企业绩效产生不利的影响。

(二)组织冗余与非效率投资

组织冗余是指超过企业生产经营需要被用于适应外部环境变化和进行战略调整的资源。这部分被闲置下来的资源并未给企业带来任何效应,而会被企业经理用于满足个人利益需求。也就是说,本来用于生产的资源却被挪作其他不符合企业利益要求的用途或者在资源在闲置过程中不可避免会发生损耗,进而会增加企业的运营成本并降低企业的资源配置效率,这显然不利于企业的可持续发展并会损害企业的切身利益。根据以上分析,可以得出以下假设:

H2:组织冗余与非效率投资呈正比。

(三)非效率投资与企业绩效

所谓非效率投资是指企业实际的投资水平与企业规模相匹配的最优投资水平不一致所导致的企业投资效率缺失,包括投资不足与投资过度。投资过度是指企业经理人一味追求企业规模、名声、个人享受而将企业资金投资于净现值为负的投资项目的投资行为。投资不足是指没有将资金投资于净现值为负的投资行为。企业基本都是以利润最大化作为经营目标,而利润最大化的必要条件是边际成本等于边际收入。上述两种非效率投资行为最终都会导致企业的边际产出要大于边际收入或者说企业的产出不足以弥补投入,显然这不符合利润最大化的原则,进而会对经营绩效产生不利影响。综上所述,可以得出以下假设:

H3:非效率投资与企业绩效存在负向相关关系。

(四)非效率投资的中介效应

根据上述理论分析可以知道:企业组织冗余可能会使企业产生非效率投资行为,而非效率投资又会对企业绩效产生不利影响。可见,非效率投资在两者关系之中充当中介作用。根据以上分析,可以得出以下假设:

H4:非效率投资在组织冗余对企业绩效的影响中充当中介作用。

三、研究设计

(一)研究样本

本文以2009—2015样本上市公司7年数据为对象研究组织冗余与企业绩效的关系,数据来源于国泰安数据库,并使用Eviews8进行处理。在对数据进行处理中,剔除了异常以及数据残缺公司的财务数据,最终选取了674家上市公司共计4 718个数据作为研究样本。

(二)变量选取及度量

1. 组织冗余。本文对于组织冗余的度量借鉴了郭立新等、万伦来等的研究成果。两者均用资产负债率、流动比率以及费用收入率3个指标的均值作为组织冗余的替代指标。

2. 非效率投资。根据Richardson的研究,非效率投资可以通过构建实际投资对数值与企业实际状况相匹配的最优投资数额之间的回归模型来测算,并取模型的残差绝对值作为企业的非效率投资额[7]。

3. 企业绩效。本文选择每股收益作为企业绩效的替代指标。

(三)模型设定

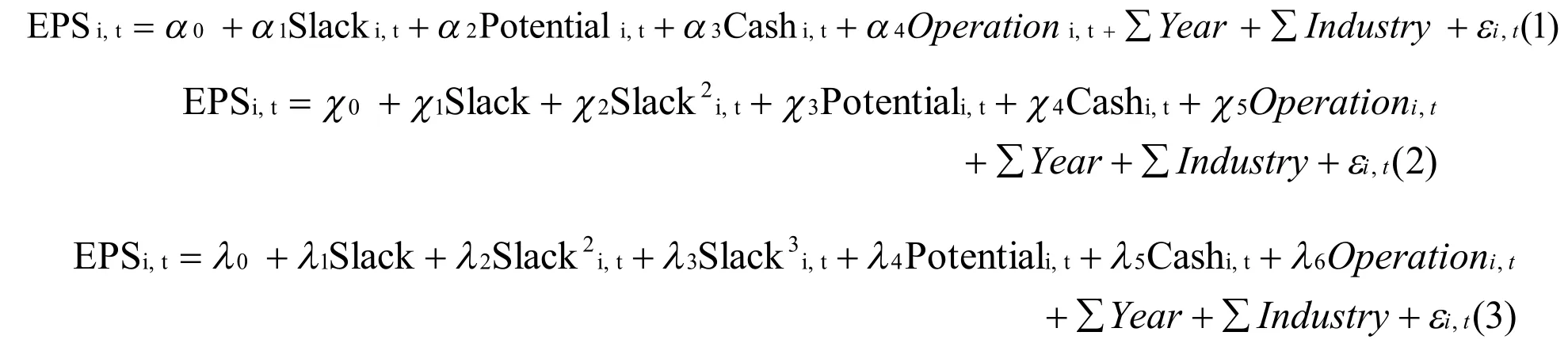

1. 组织冗余与企业绩效关系检验模型。为了验证组织冗余与企业绩效之间到底是负向线性关系还是U型非线性关系、转置S型曲线关系,本文提出如下模型:

其中EPS代企业绩效;Slack代表组织冗余;如果模型1中Slack的系数小于0且通过t检验,模型2中Slack2、模型3中Slack3的系数t检验都没有通过,说明组织冗余与企业绩效存在反向的线性关系;如果模型1中Slack没有通过t检验,模型2中Slack2系数大于0且通过t检验说明两者存在正U型关系,系数小于0则为倒U型关系;如果Slack3系数通过t检验而模型1、模型2的Slack、Slack2均未通过t检验,说明两者存在转制S型曲线关系。

2. 组织冗余与非效率投资关系检验模型。为检验组织冗余与非效率投资的关系,本文通过构建非效率投资与组织冗余回归模型,对对变量自由现金流、管理费用率等变量进行控制,因此构建模型(4)。

其中Lne-lnv代表非效率投资额;FCF代表自由现金流,替代指标为经营活动现金流量净额/总资产;Management是管理费用率,替代指标为管理费用/营业收入。根据假设H2可以推断:δ1>0且t检验显著。

3. 非效率投资中介效应检验模型。为了检验组织冗余、非效率投资与企业绩效的关系及非效率投资的中介效应,本文提出模型5:

本文对非效率投资中介效应的检验借鉴了温忠麟等做法:若非效率投资变量的加入显著影响了企业绩效,且与组织冗余的作用方向相同,则存在中介效应;若方向相反且t检验显著,则存在遮蔽效应;然后,根据模型1、模型5相关变量的系数大小来判断是属于完全中介效应还是部分中介效应。具体来讲,如果模型4的Slack的系数与和模型5的Lne-Lnv的系数之积与模型5的Slack系数为同号则为中介效应,否则为遮蔽效应;另外,如果非效率投资的加入使得模型5相对于模型1中Slack的系数的绝对值变小且显著,则为部分中介效应;如果非效率投资的加入使得Slack的系数变小且不显著,则说明存在完全中介效应[8-9]。

四、实证结果与分析

(一)回归结果及分析

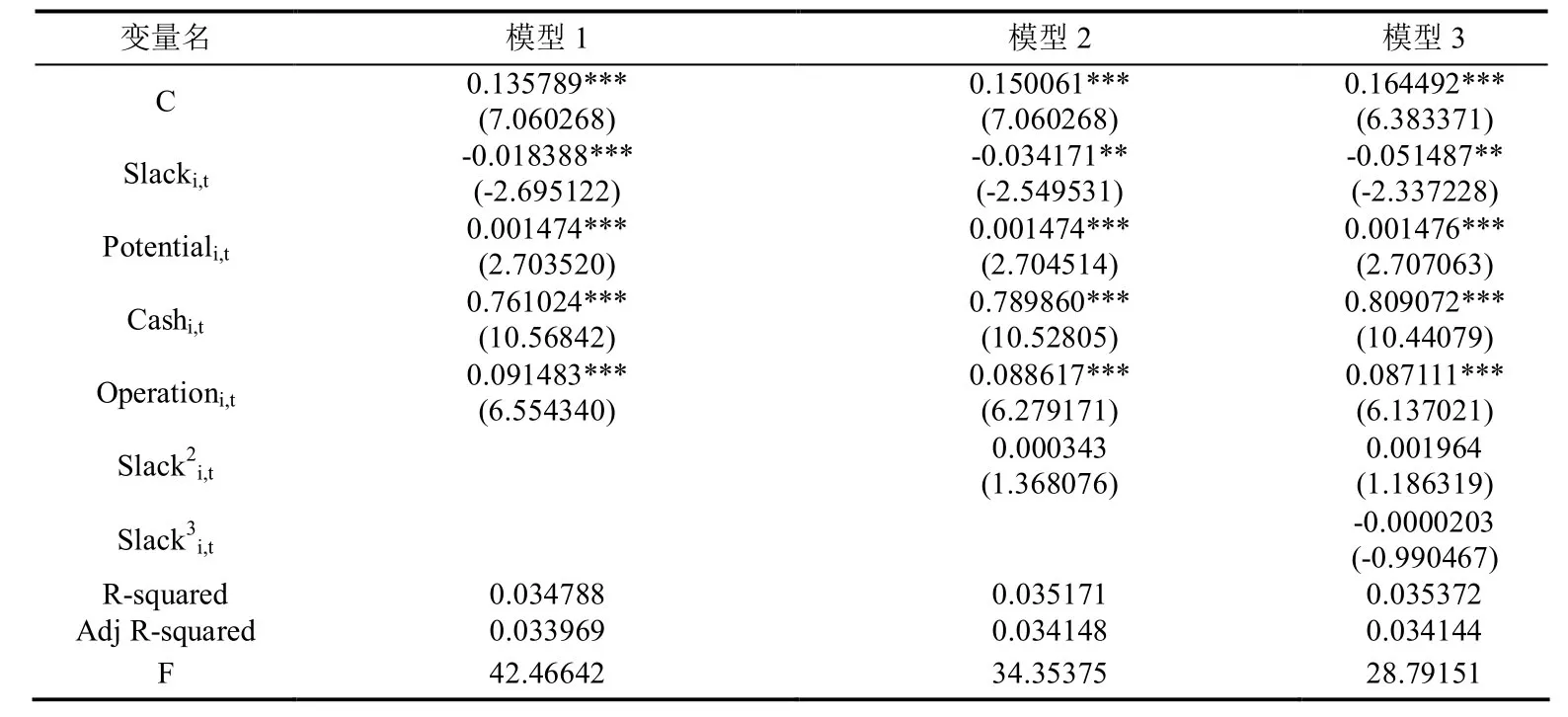

1. 组织冗余与企业绩效关系回归结果及分析。从表1的回归结果可以发现:首先,三个模型F值都比较大,说明回归方程都比较显著。再次,模型1、2、3中Slacki,t的系数都为负且都通过了t检验,模型1、2中Slack2i,t、Slack3i,t均未通过t检验,都证明了企业绩效与组织冗余存在负向线性关系。

表1 组织冗余与企业绩效关系回归结果 (N=4718)

2. 组织冗余与非效率投资关系回归结果及分析。由表2可知,Slack的系数为0.015609且在5%水平上显著,说明组织冗余与非效率投资额存在正向相关关系;F=30.06160说明方程回归方程显著。另外,模型中影响非效率投资的因素只考虑了自由现金流和管理费用率,因此R-squared偏小不影响结论。

表2 组织冗余与非效率投资相关关系回归结果 (N=4718)

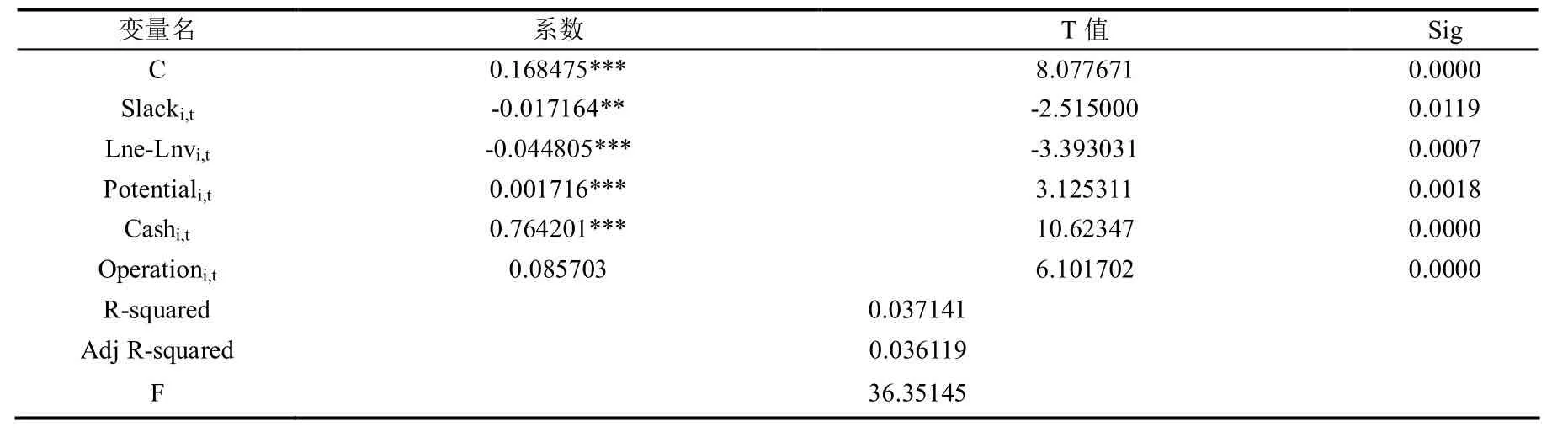

3. 非效率投资中介效应检验模型回归结果及分析,由表3可知。

首先,Slack系数为-0.017 164且在5%的水平上显著,说明组织冗余越大,企业效益越差;Lne-Lnv系数为-0.044 805且在1%水平上显著,表明非效率投资额对企业绩效会产生不利影响;F=36.351 45,说明回归方程非常显著;但由于方程没有将影响企业绩效的所有因素考虑在内,R-squared较小。

表3 非效率投资中介效应检验模型回归结果 (N=4718)

其次,模型4的Slack的系数为0.015 609且在5%水平下显著,模型5的Lne-Lnv的系数为-0.044 805且在1%水平下显著,模型5的Slack系数为-0.017 164,模型4的Slack的系数与和模型5的Lne-Lnv的系数之积与模型5的Slack系数为同号,说明存在中介效应。

再次,非效率投资的加入之前Slack系数为-0.018 388,加入之后的系数为-0.017 164且t检验显著,说明非效率投资的加入使模型5相对于模型1中Slack的系数的绝对值变小且显著,说明存在部分中介效应。

本文以2009年、2015年上市公司财务数据为样本,研究两者之间的相互关系,并对其作用机理进行深入的探讨。研究结果表明:组织冗余与企业绩效存在负向线性相关关系,非效率投资在中间充当部分中介作用。

[1]Francisetal. A longitudinal disagregation of operation risk under the changing regulations:Evidence from the savings and loan industry[J]. Academy of Management Journal,2004(4): 799- 830.

[2]李健, 李晏墅. 制造业组织冗余、两职兼任与企业绩效——基于中国上市面板数据的实证研究[J]. 工业技术经济, 2013(4): 83-89.

[3]Nohira, Gulat. Is slack good or bad for innovation[J].Academy of Management Journal.1996, 39(5):1245-1264.

[4]陈晓红, 王思颖. 组织冗余与公司绩效关系研究——治理制度的调节作用[J]. 科研管理, 2012,33(9): 78-86.

[5]朱金菊, 段海艳. 组织冗余、公司治理与企业绩效关系研究[J]. 河南科技大学学报(社会科学版), 2014, 32(2):76-80.

[6]赵立祥, 张文源. 创业投资对组织冗余与企业绩效关系的影响研究[J]. 当代经济科学, 2015, 37(2): 114-123.

[7]Richardson S. Over-investment of free cash flow[J]. Review of Accounting Studies, 2006, 11(2): 159-189.

[8]温忠麟, 叶宝娟. 中介效应分析: 方法和模型发展[J].心理科学进展, 2014, 22(5): 731-745.

[9]张良, 马永强. 商业信用能提升企业绩效吗?——基于非效率投资中介效应与组织冗余调节效应的实证[J]. 投资研究, 2016(2): 59-77.

F273

A

1674-327X (2017)05-0040-04

10.15916/j.issn1674-327x.2017.05.011

2017-04-01

安徽省高校人文社会科学研究重点项目(SK2017A0139)

薛志超(1993-),男,汉族,山东青岛人,硕士生。

尹宗成(1970-),男,汉族,安徽宿县人,教授,博士。

(责任编校:李延军)