经济平稳、盈利向上趋势进一步确认

2017-11-07海通证券荀玉根

海通证券 荀玉根

经济平稳、盈利向上趋势进一步确认

海通证券 荀玉根

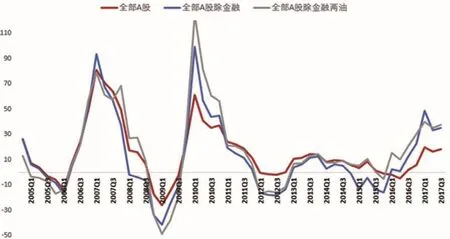

截止10月31日,全部A股上市公司公布了2017年三季报。整体来看A股净利累计同比增速较中报回升,全部A股17年Q3累计同比为18.3%,这个数据进一步验证了我们过去1年来坚持的判断:企业盈利已经进入向上周期。

净利同比增速继续回升

三季度A股净利润同比增速回升,环比高于历史均值。截至10月31日,全部A股上市公司公布了2017年三季报。17Q3/17Q2/17Q1全部A股归属母公司净利累计同比分别增速为18.3%/16.3%/19.8%,剔除金融后为35.1%/33.3%/48.5%,剔除金融两油后为35.0%/33.1%/48.3%,净利润同比增速均回升。历史上,A股归母累计净利同比和工业企业利润总额累计同比走势大致趋同。全部A股归母净利累计同比从2010Q1的61.4%开始持续下滑,最低至12Q3的-2.1%,此后窄幅波动,16年Q3开始由负转正,17Q1最高至19.8%。工业企业利润累计同比也从10年2月的119.7%开始持续下行,12年2月达到最低的-5.2%,此后维持低位波动,16年初开始由负转正,17年2月最高达31.5%,近期工业企业利润累计同比虽有所下滑,但仍保持20%以上的高速增长。进一步分析单季度表现,全部A股17Q3/17Q2/17Q1归母净利润单季度同比为21.9%/13.2%/19.8%,剔除金融后为38.2%/22.6%/48.5%,剔除金融两油后为38.3%/22.8%/48.3%,单季度净利同比均回升。从环比来看,17Q3全部A股、剔除金融、再剔除两油的归母净利润环比分别为0.6%、5.3%、5.4%,而2011年以来三季度环比的平均值为-9.3%、-10.6%、-10.2%,17Q3A股净利环比增速均高于历史均值。

营业收入同比增速略回落。17Q3/17Q2/17Q1全部A股营收累计同比为19.5%/19.8%/21.0%,剔除金融后为22.5%/23.5%/25.4%,剔除金融两油后为22.7%/23.7%%/25.4%,营收同比略回落。历史上,营收同比与名义GDP增速走势大致趋同,表明上市公司业绩是国民经济状况的映射。13年以后两者均在低位震荡,16年起开始回升,A股剔除金融两油营收累计同比从15Q4的0.5%最高攀升至17Q2的23.7%,名义GDP累计同比从15Q4的6.4%一路回升至17Q2的11.1%。17Q3营收累计同比较名义GDP增速高12.6个百分点,远高于05年以来两者6个百分点的偏差均值,营收同比和名义GDP增速差异扩大源于中国经济正在调结构、促转型,新时代的基本面特征为经济平盈利上,微观盈利上源于产业结构优化、行业集中度提高和企业国际化加速,类似日本1975-89年以及美国1983-2000年。

资产周转率助推ROE回升

A股ROE在17Q3进一步回升至10.3%,中期处于上升周期。全部A股17Q3/17Q2/17Q1 的 ROE(TTM)为10.3%/10.1%/9.7%,剔除金融后为8.8%/8.3%/7.8%,剔除金融两油后为8.8%/8.8%/8.2%,均在进一步回升。虽然工业企业ROE呈现较强的季节性波动,第四季度常为年内最高峰,但对比工业企业和A股的ROE,两者走势大致趋同。工业企业ROE从11Q4的19.8%震荡下降,最低至15Q4的14.5%,此后震荡筑底反弹,17年Q3回升至16.0%。A股剔除金融两油的ROE从11Q2的12.7%一路下降,最低至16Q2的7.2%,此后开始回升,17Q3进一步回升至8.8%。根据11-16年各个季度的净利润占全年比重均值和17年三季报业绩,推出算全年净利润,最后结合所有者权益推算出ROE(TTM)。由此,推算 17年 A股 ROE(TTM)为10.3%,剔除金融后为8.9%,剔除金融两油后为9.3%,ROE已经处在圆弧底右侧的上升周期里。

资产周转率上升成为支撑ROE继续回升的主因。17Q3/17Q2/17Q1全部A股资产周转率为0.175/0.169/0.164次,剔除金融后为0.614/0.603/0.600次,剔除金融两油后为0.61/0.56/0.54次,资产周转率继续回升。正如2010年以来资产周转率下降导致ROE持续回落,16年底以来资产周转率上涨成为驱动ROE回升的主因。对比杜邦公式三因素和ROE走势,资产周转率与ROE走势最为趋同,这是因为资产周转率是衡量企业供需状况的重要指标,当企业供需改善,资产周转率回升,公司业绩向好,ROE也将随之好转。为进一步分析资产周转率回升的原因,我们将营收累计同比与总资产增速进行对比,发现历史上总资产增速和营收累计同比基本保持趋向同向变动,但增速却不一。自11年Q1起营收累计同比长期低于总资产增速,这反映实体经济供给过剩,直到17Q1营收增速才再次超总资产增速,供给侧改革初见成效。17年Q3营收累计同比达22.7%,超总资产增速高5.4个百分点,在新的供需平衡下,收入比资产以更快速率增长,由此我们认为资产周转率已迈入上升周期,未来将带动资产周转率进一步回升。

经济平、盈利上趋势进一步确认

三季报业绩进一步确认新时代的基本面特征:经济平盈利上。在《中国目前类似日本1975-89年初期?——多资产视角看股市-20170913》报告中,我们从过去1-2年来中国大类资产表现出发分析指出,中国正步入经济平盈利上的阶段。在《新时代的股市:经济平盈利上-20171022》中提出在新时代我国经济增长模式从加大要素投入转变为依靠创新驱动,基本面特征表现为经济平而盈利上。经济平、盈利上是新时代的特征,这是经济结构调整、产业转型过程中出现的特征,日本曾经在1975-89年经历过。在《为何新时代经济平盈利上?——借鉴日本1970-80年代-20171027》中,我们进一步提出微观盈利向上源于产业结构优化、行业集中度提升、企业国际化加快。在产业结构方面,过去1-2年消费ROE维持在11%-12%,科技为8%-9%,而周期为5-6%,盈利能力较强的消费和科技占比提高推动整体业绩改善。在行业集中度方面,行业集中度提升强化龙头地位,加之龙头经营效率更高、盈利能力更强,绩优龙头推动整体盈利改善。在企业国际化方面,中国企业国际化加快得益于国内自主品牌崛起和海外需求回暖,自2014H1起A股海外业务营收增速超国内业务,高增长的海外业务有助整体盈利改善。A股盈利从2016年中开始拐头向上,三季报显示17Q3/17Q2/17Q1全部A股归属母公司净利累计同比分别为18.3%/16.3%/19.8%,ROE(TTM)分别为 10.3%/10.1%/9.7%,盈利向上趋势进一步得到确认。展望2018年,我们认为盈利向好趋势不变,初步测算18年全部A股净利同比为13.5%,ROE为11%。

图一:A股净利润增速(%)