我国社会保障支出对居民消费的影响分析

2017-11-06王希娟

王 希 娟

(河南大学 哲学与公共管理学院,河南 开封 475004)

我国社会保障支出对居民消费的影响分析

王 希 娟

(河南大学 哲学与公共管理学院,河南 开封 475004)

社会保障支出直接影响着居民的教育、医疗、养老等消费行为,影响着居民对未来生活的预期,完善的社会保障支出体系有利于促进居民消费水平的提高。目前,我国社会保障支出对居民消费的激励作用并未完全发挥,主要原因在于我国社会保障制度“碎片化”、社保支出结构不合理和社保基金投资运营收益有限等方面。应从扩大社会保障支出来源、优化社会保障支出结构及社保基金投资运营多元化等方面促进我国社会保障支出体系的完善,进而提升居民消费水平,推动经济发展。

居民消费;社会保障支出;经济增长

消费、投资与出口是拉动经济增长的“三驾马车”,而居民消费不足是制约我国经济增长的重要原因之一。国家统计局数据显示,2016年我国人均居民消费支出为17 111圆,实际同比增长6.8%,高于GDP(国民生产总值) 6.1%的增速,居民整体消费支出水平有所提高,但仍远低于西方国家平均水平。教育、医疗、养老等预期的过高支出水平增加了未来生活的不确定性,是抑制居民当前消费的主要因素之一。社会保障支出通过发挥政府在社会保障领域的职能,帮助居民建立起应对未来生活发生重大变动和老年生活来临时的风险防范机制,从而降低居民对未来生活不确定性的担忧,激发居民即期消费,最终实现终身平滑消费,进而促进经济良性循环。

一、 社会保障支出对居民消费的影响

社会保障支出是秉承公平性原则而设计的一项财政支出,是政府向因各种原因所导致的暂时或永久性丧失劳动能力、失去工作机会或生活面临贫困的社会成员提供的保障其基本生活水平的支出,主要包括社会救助支出、社会福利支出、社会保险支出和社会优抚支出[1]。目前,我国社会保障支出对居民消费的影响主要存在以下不足。

(一)社会保障投入有限,不足以防范各类风险

财政实力是决定我国社会保障制度可持续发展的主要因素之一,但现阶段我国对社会保障的投入水平总体上是偏低的。财政部数据显示,2015年,我国财政支出共计175 768亿圆,其中,社会保障和就业支出为19 001亿圆,占财政支出的比例约为10.8%。在社会保障支出中,对人们消费预期影响较大的养老保险和医疗保险支出分别为1 973.83亿圆和7 344.98亿圆,分别约占整个社会保障支出的10.39%和38.65%。也就是说,在养老保险和医疗保险方面,国家投入的资金仅占财政支出中较小的一部分。养老保险是为了保障老年人的基本生活,医疗保险则降低人们因病致贫的概率。我国现阶段较低的养老保险和医疗保险待遇并未能满足居民的需求,对消费预期影响较小[2]。特别是就我国广大农村地区而言,养老保险制度运行不够规范、待遇标准过低,不足以维持老年人的基本生活开支;医疗保险也只能报销相对严格的诊疗目录内的支出,无法有效解决大多数居民“看病难、看病贵”的问题。现有的社会保障支出虽然为居民防范各类风险提供了一定的保障,但其力度不够,投入不足,并未能完全解决居民的生活困境和后顾之忧。

(二)社会保障支出地域失衡,居民消费城乡差距拉大

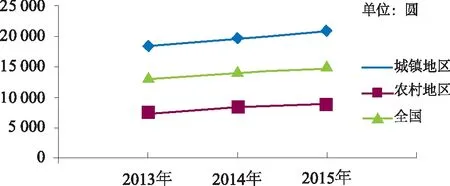

相较于中国GDP的快速增长、物价的持续上涨,居民的消费水平仍然保持在较低的水平,且城乡差距不断拉大。目前,我国已经实现了社会养老保险、医疗保险制度的全覆盖,但各地社会保障支出因经济发展水平不同而存在差异,东部地区社会保障支出明显高于中西部,社会保障体系也更为完善。此外,社会保障支出存在明显的城市偏向,国家对城镇经济发展的关注度远高于农村,各种资源向城市倾斜,社会保障支出城乡差距随着时代的变迁愈发明显。2013年~2015年我国居民人均消费支出如图1所示。

图1 2013年~2015年我国居民人均消费支出资料来源:2013年、2014年、2015年的《中国统计年鉴》.

由图1可以发现,居民消费支出水平虽然呈现逐年增高之势,但城镇居民消费水平是农村居民的2倍以上且每年的增幅高于农村,城乡差距明显。

(三)社会保障基金投资收益有限,无法有效刺激消费

人们的消费可以分为即期消费和预期消费,社会保障制度是否完善决定着人们的消费预期。只有当制度安排明确且具有可持续性时,居民才容易做出即期消费的决定[3]。社会保障基金的保值增值是其可持续发展的前提,但目前我国社会保障基金为确保安全性,以稳健的投资运营为主,趋于保守;基金统筹层次较低,各省市结余的大部分资金直接存于银行,按活期存款计算利息,流动性有余,收益性不足,甚至面临贬值的风险。此外,我国社会保障制度一直处于不断完善之中,每年都有新的政策出台,过快的政策变动,导致部分居民对社会保障的风险防范功能一直存有疑问,如延迟退休年龄引发在职人员对养老待遇能否及时到位的隐忧。当人们对未来生活前景感觉不明确时,就会抑制当前消费,增加储蓄,从而不利于经济的发展。

二、社会保障支出对居民消费激励不足的原因分析

全面建成小康社会的目标要求保持经济的中高速增长以适应经济新常态,我国经济运行的现实却是国内需求不足,居民消费积极性不强。2016年我国居民储蓄率高居世界第三[4],而消费水平却相对较低,消费作为经济增长的主要驱动力并未发挥应有的作用[5]。从社会保障支出这一角度分析发现,主要是因为我国的社会保障制度未能给居民提供一个充满信心的收入预期,居民面对未来的不确定性时仍有所顾忌,因而消费意愿不强。

(一) 社会保障制度呈现“碎片化”特征

“碎片化”即指整体被分割成多个部分,社会保障制度的“碎片化”表现为制度体系内不同群体间存在差异,多轨并行[6]。比如,中央的同一政策在地方由于理解的差异可导致不同人群和区域间存在着不同的制度设计与规定。目前,我国社会保障领域内专业的成文法只有《中华人民共和国社会保险法》(以下简称《社会保险法》),它的相关规定是针对全国的一般性情况,对地方差异的兼顾性不足,因而条例内容比较宽泛,不同的地方政府对法律条文的解读不同,便会导致政策实施的不同效果,使我国社会保障制度整体上呈现出“碎片化”状态。这种“碎片化”的社会保障制度运行时进一步影响着我国的社会保障支出,具体表现为:我国社会保障支出要承担高额的制度转轨成本,支付行政事业单位离退休员工的保险费用;各地实际社会保障缴费率远小于制度缴费率,缴费面不足;财政来源少,对社会保障的投入有限,致使我国的社会保障支出处于较低水平。

(二) 社会保障支出结构不合理

社会保障的支出水平既是由当前的政治经济发展目标决定的,也表明国家对相关领域的重视程度。我国城乡居民消费差距过大,不仅与社会保障总支出在城乡间的分配不均有关,更与社会保障支出各子系统间的城乡分配差异存在显著关系。社会救助表现为权利义务的单向性,面向特定群众,保障居民的最低生活需求;社会福利虽惠及全民,但目前对居民消费的影响因子较小;社会保险是缴费型的制度安排,关系到居民的切身利益,最能体现社会保障支出城乡间的明显差异。从社会保险的各支出项目来看,我国养老保险待遇差异显著,机关事业单位职工养老保险待遇替代率远高于企业员工,而城镇职工的养老保险替代率也明显高于城乡居民;城镇职工的医疗保险待遇及可报销比例高于城乡居民;工伤、失业与生育保险为机关事业单位及部分企业职工特有的福利,私营企业员工、灵活就业人员只能依靠自我保障应对未来的风险,从而减弱其当期消费意愿。

(三) 社会保障基金投资方式单一

社会保障基金的投资运营是实现其保值增值的重要途径,也是保证社会保障支出水平的必然选择。目前,我国社会保障基金的运营与管理是由全国社会保障基金理事会负责,投资模式也多为稳健型,一般面向储蓄业务、购买国债或其他具有良好流动性的金融工具,以便社会保障基金可以随时变现,应对不时之需,但收益较低。我国明确限定社会保障基金可投资的具体比例:银行存款和国债的投资比例不得低于50%,且银行存款不得低于10%; 在任一家银行的存款金额不得高于全国社会保障基金银行存款总额的50%;企业债券、金融债券的投资比例不得高于10%;基金、股票投资的比例不得高于40%[7]。在诸多限制条件下,社会保障基金投资运营虽然有效抵御了各类风险,却未能取得较高的收益,无法满足社会保障基金保值增值的目标及扩大社会保障支出来源。

三、 促进居民消费的对策选择

(一)制度弥合,扩大社会保障支出来源

我国2010年出台的《社会保险法》为社会保障支出的管理使用提供了法律依据,但有些地区、企业瞒报、少交或不愿参加社会保险项目的情况时有发生,造成很多民众甚至享受不到基本的保障项目,大大降低了预算内社会保障基金的来源。随着我国社会人口老龄化及高龄化的不可逆转,社会保障支出供给侧的改革刻不容缓,通过制度层面的调整扩大社会保障支出来源成为可行方案。为此,必须尽快构建起全国统一的社会保障制度,建立健全社会保障法律法规的执行机制与监管体系,敦促居民及时足额缴纳社会保险费、企业依法为职工办理各种社会保险项目,从而为社会保障支出提供稳定的收入来源;同时,通过家计调查技术的不断精准化,使每一位符合条件的居民都能依法享受社会救助与社会优抚待遇,最大限度地发挥社会保障的风险防范机能,进而解决居民的后顾之忧,促进即期消费水平的提高。

(二)城乡统筹,优化社会保障支出结构

社会保障水平的提高离不开政府的支持与财政投入,社会财富积累不足、人口基数过大、老龄化形势严峻为社会保障基金的有效供给提出了新的挑战。这就需要优化社会保障支出结构,不仅要提高社会保障的总体投入比例,还要从居民所关心的医疗、养老、教育和住房等问题入手,颁布一系列惠民政策,形成社会保障财政投入的长效机制,增强民众对未来美好生活的信心。其中最为迫切的是,通过制度的整合、完善推动城乡居民社会保障协调发展,保障居民共享社会经济的发展成果。目前,我国养老保险、医疗保险已由城乡居民的分而治之到城乡统一,机关事业单位养老保险合并,生育保险被纳入医疗保险体系内,社会保险项目的优化发展将给更多的居民带来实惠。城乡统筹共进是社会保障的发展趋势,有利于促进居民生活水平的提高,调节城乡间过大的收入差距,提高全体居民的消费能力。

(三)多元投资,实现社会保障基金保值增值

社会保障基金作为社会保障支出的重要来源,对社会保障支出水平的提高起着决定性的作用,而其保值增值是社会保障基金投资管理的根本目的与本质要求,可有效扩大社会保障支出来源。为此,我国可以借鉴智利、瑞典、澳大利亚等国的经验,适当加大第三方投资管理比例,引入私人基金与投资型基金,聘请专业的信托管理公司,以专业化的技术手段完善投资机制。对社会保障基金结余部分的管理,可根据风险承受能力与保值增值需求采用商业化的运作模式,选择不同的资产配置模型,并不断调整社会保障基金的投资组合方式,以期在风险可控的范围内收益最大化。此外,社会保障基金还应发挥其对市场的调节作用,可以将一部分基金投资于政策支持的行业,在降低风险的同时保证资金的回收及盈利,提高资金的利用效率,为社会保障制度的运行提供资金后盾。

四、结 语

探索社会保障支出对居民消费的影响,究其本质是一个通过完善社会保障制度促进经济健康平稳增长的问题。近年来,城镇流动人口大幅增加,社会保险异地缴费和支付等条件的不成熟,使得大量流动人口断保或弃保。离开社会保障体制的居民只能依靠自我保障,而自我保障的主要方式就是增加储蓄,这必将抑制居民的当前消费。提高社会保障支出以保障居民基本的生活需求,增强居民对经济发展态势及未来生活的信心,从而适当降低储蓄率,提高居民消费指数,促进经济结构的不断调整与完善,是符合目前中国经济发展的有效途径,也是提高居民幸福感的良性发展模式。为此,政府要不断完善社会保障制度,优化社会保障支出结构,推动居民消费支出增加,进而实现扩大内需、经济稳定增长的目标。

[1] 姜百臣,马少华,孙明华.社会保障对农村居民消费行为的影响机制分析[J].中国农村经济,2010(11):32-40.

[2] 胡宝娣,刘伟,刘新.社会保障支出对城乡居民收入差距影响的实证分析——来自中国的经验证据(1978-2008)[J].江西财经大学学报,2011(2):49-54.

[3] 王秀兰,张士辉.我国社会保障支出、居民消费与GDP的关系研究[J].西南交通大学学报(社会科学版),2015(6):66-74.

[4] 刘万里.我国人均储蓄率高居世界第三,有钱为什么不敢花?[EB/OL].(2016-09-30)[2017-03-20].http://finance.sina.com.cn/china/gncj/2016-09-30/doc-ifxwmamz0052423.shtml.

[5] 段景辉,黄丙志.我国社会保障支出对居民消费需求的影响研究[J].财经论丛,2011(3):44-49.

[6] 刘苓玲,徐雷.社会保障支出、经济增长与居民消费的区域差异研究[J].人口与经济,2012(3):70-76.

[7] 纪江明,赵毅.中国区域间农村社会保障对居民消费的影响[J].中国人口·资源与环境,2013(5):93-97.

Research on Influential Factors of Social Security Financial Expenditure on Residents′ Consumption in China

WANG Xijuan

(College of Philosophy and Public Administration, Henan University, Kaifeng 475004, China)

Social security expenditure directly affects the behavior of residents′ education, medical care and pension, which affects the residents′ expectation of future life. The perfect social security expenditure system promotes the improvement of residents′ consumption level. At present, the incentive effect of social security expenditure on residents′ consumption is not fully exploited. It is found that this is caused by the "fragmentation" of our social security system, the irrational structure of financial expenditure and the limited income of the investment and operation of social security fund. This paper puts forward some suggestions on expanding the financial expenditure of social security, optimizing the structure of social security expenditure and diversifying the investment operation of social security fund so as to perfect the our country′s social security expenditure system and further promote consumption level of residents and development of the economy.

residents′ consumption; social security expenditure; growth of economy

10.3969/j.issn.1674-5035.2017.05.009

F812.45

A

1674-5035(2017)05-0045-04

2017-06-26

王希娟(1992-),女,河南新密人,硕士,主要从事社会保障研究.

(责任编辑陈素玲)