降息对股市的影响研究

——基于事件研究方法

2017-11-06张航航

张 航 航

(兰州财经大学 统计学院,甘肃 兰州 730020)

降息对股市的影响研究

——基于事件研究方法

张 航 航

(兰州财经大学 统计学院,甘肃 兰州 730020)

采用事件研究的方法,以2012年~2015年期间共计8次央行降息作为事件,以从股市中6个行业选取的10只代表股为研究对象,比较分析历次降息对股市的影响程度。实证结果表明:2015年6月27日的降息事件对股市的影响是最大的,其次是2014年11月21日的;接下来是2015年8月25日的和2015年5月10日的;较小的是2015年2月28日;对股市影响最小的是2012年的2次降息事件以及2015年10月23日的降息事件。

降息;股市;事件研究

2012年~2015年,中国人民银行采取下调金融机构人民币贷款和存款基准利率的措施以降低社会融资成本。其间,央行一共进行了8次降息。央行降息对股市无疑是一大利好消息。首先受益的是房地产板块,央行降息会提高楼市的成交量,由于降低了交易成本,人们会改变对房价未来的预期,促使刚需进一步得到释放,有益于楼市的活跃和未来的经济增长。其次受益的是银行业,降息会降低企业的融资成本,增加贷款需求,提高银行的放贷积极性。根据华泰证券官方网站提供的历年两融利率数据,2012年6月7日中国人民银行宣布降息,贷款利率下调到6.31%,融资利率也跟进调至8.6%。降息降低了券商的融资成本,利好两融业务。降息扩大了保险产品与理财产品的竞争力,保险投资受益。有色金属行业是重资产行业的代表之一,资产负债率较高,降息将减少行业和公司的资金成本和利息支出,直接影响公司和行业的利润水平。广发证券表示,2008年和2012年降息周期中,秦港5 500大卡动力煤、大同南郊弱粘煤和柳林4号焦煤价格分别累计下跌34%、22%和48%,以及23%、12%和9%。在我国利率正逐步趋于市场化的大环境下,研究历次降息对我国股市的影响,具有一定的理论价值和现实意义。

一、文献综述

国外学者Jensen和Johnson通过研究贴现率变化对宣告前(-15天~-1天)、宣告期(0天~1天)和宣告后(2天~60天)的股票收益的影响[1],发现贴现率的变化会显著影响股票收益。Patelis同时考察了1977年~1984年期间内货币供应量变化和贴现率的变化对股票收益的影响,发现二者都会显著地逆向影响股票收益[2]。Thorbecke研究了1974年~1979年期间联邦基金利率变化对股票收益的影响,发现其会显著地影响股票收益[3]。国内有不少学者采用事件研究方法来分析我国利率变动对股市的影响。张丽等以沪、深两市地产指数为研究对象,分析了2007年和2008年的利率变动对我国地产板块的影响,发现利率变动对地产指数的影响较大[4]。林莹莹,高煜栋以上证A股指数作为考察对象,分析我国2005年5月~2012年6月的数次利率变动对股票价格的短期影响,发现在短期内利空利率政策和利好利率政策都会正向影响股票价格,但前者的影响更加显著[5]。凌晓旭等以16家上市银行为考察对象,研究了2014年11月利率下调对我国上市银行股价的影响,发现股市对该事件反应及时,购买银行股可以获益[6]。

从国外文献可以看出,国外学者对利率变化对股市的影响的研究比较少。而国内学者在进行研究时大都选用综合指数或股票指数作为研究对象,因其包含的成分股种类繁多,有些板块的股票对降息是没有反应的,这使得股市对降息的反应程度大打折扣,并且都只是孤立地解释每次降息事件对股市的影响,而没有将历次降息事件联系起来进行统一的比较分析,进而得出新的结论。凌晓旭等人虽然是以银行个股作为考察对象,但研究领域单一,只探究了降息对银行股的影响,没有将研究范围扩大到别的板块的股票,而且只对1次降息事件进行研究,其研究不能充分反映出降息对股市的影响程度。

针对上述不足之处,笔者选用个股代替股票指数作为考察对象,采用定量分析中的事件研究和定性分析相结合的方法,比较分析2012年~2015年共8次降息事件对股市的影响程度,并得出相关结论。

二、方法介绍

基于有效市场假说的事件研究法,其基本原理是:在理性市场中一旦发生某个事件,市场会立即消化事件信息并且将这种变化反映到市场价格上。所以,事件引起的实际影响可以用事件前后一个合理时间段内所观测到的资产价格变化来度量。具体来说,就是研究市场上发生了某一个事件的前后一段时间内,股价是否会产生异常收益率,从而解释特定事件对样本股票收益率的影响。

事件研究方法是采用计量或统计技术来度量事件对研究对象是否存在影响的一种定量研究方法。该方法主要被应用于财务、金融领域,来研究某一消息或事件对证券价格的影响。

三、研究思路与数据处理

(一)确定事件发生日

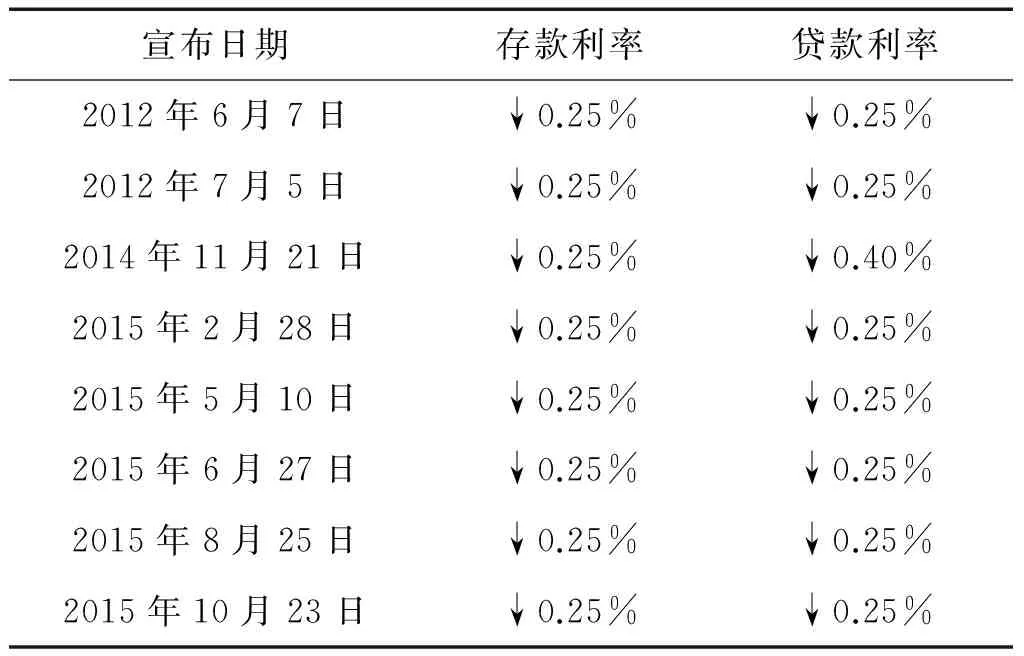

由于本研究是研究降息信息的发布对个股收益率的影响,所以选择央行降息的宣布日作为事件的发生日,若宣布日不是交易日,则将宣布日顺延到下一个交易日作为事件日。尽管2008年中国人民银行进行了5次利率下调,但该年度发生了由美国次贷危机演变成的金融危机,这次危机也波及到中国的实体经济。同时,汶川大地震、房企IPO受挫、创辉倒闭以及退地潮等一系列重大事件出现,使2008年的降息事件不再适用于事件研究,因此,本研究选取的研究范围为2012年~2015年期间中国人民银行一共进行的8次存贷款利率下调,如表1所示。

表1 2012年至2015年11月央行利率下调表

从表1可以看出:这期间一共有8个有效降息事件。按照事件日的确定方法,可以发现:2015年2月28日,2015年5月10日和2015年6月27日这3个宣布日不是交易日,因此对应的事件日期分别是2015年3月2日,2015年5月11日和2015年6月29日;而其余的5个宣布日期都是交易日,因此都是各自的事件日期。

(二)选取事件窗口

事件窗口的选择建立在事件发生日选好的基础上,将事件发生日定义为第0天,为了确保预测的效果,本研究采用宣布日前5个交易日至宣布日后5个交易日作为事件期,以此观察样本股票收益率在降息信息宣布日前后的变化情况。

为确保预测的效果,本研究采用事件窗口期之前30个交易日作为估计期,如表2所示。

表2 确定事件估计期和窗口期

(三)选择样本公司

本研究选取了与降息关系较密切的6个行业的股票,为了分散经营和信用风险,在每个行业里选取1~2只业绩突出、交易活跃的股票。本研究剔除了停牌日较多的股票和ST股票,共选了10只股票作为样本股。这10只样本股票分别为:① 房地产开发与经营业:万科A(000002)和保利地产(600048);② 银行业:华夏银行(600015)和工商银行(601398);③ 综合类证券公司:中信证券(600030);④ 保险业:中国平安(601318);⑤ 制造业:中国铝业(601600)和厦门钨业(600549);⑥ 煤炭采选业:中国神华(601088)和西山煤电(000983)。本研究的行业分类和样本股票数据均来自新浪财经网。

(四)计算股票日收益率与市场收益率

为使股票收益率的分布更加符合正态分布的特征,方便对异常收益率进行统计性检验,可以使用Z检验,本研究采用对数差分法来计算日收益率。其计算公式为

Rt=ln(Pt)-ln(Pt-1),

(1)

其中,Rt是日收益率,Pt是日收盘价。本研究选用沪深300指数的日收益率作为市场收益率Rmt,样本股票的日收盘价来自新浪财经网。

(五)计算异常收益率

本研究采用市场模型来计算正常收益率,对下式用最小二乘法进行回归,得出截距αj(est,period)和斜率βj(est,period)。

Rjt(est,period)=αj(est,period)+βj(est,period)Rmt(est,period)+

εjt(est,period),

(2)

其中,Rjt(est,period)为在估计期中t时期的股票j的实际日收益率;Rmt(est,period)为估计期中t时期的市场日收益率;εjt(est,period)是在估计期股票j在t时期的随机误差项。在此基础上计算

ARjt(est,period)=Rjt(est,period)-(αj(est,period)+

βj(est,period)Rmt(est,period));

(3)

ARjt(event,window)=Rjt(event,window)-(αj(est,period)+

βj(est,period)Rmt(event,window)),

(4)

其中,ARjt(est,period)和ARjt(event,window)分别为估计期内和事件期内股票j在t时期的异常收益率;Rjt(event,window)和Rmt(event,window)分别为在事件期中,股票j在t时期的实际日收益率和在t时期的市场日收益率。

(六)计算t时期的累计的标准化异常收益率TSARt

在上述基础上,计算

(5)

(6)

(7)

(七)对事件期内TSAR进行统计显著性检验

假设检验如下:H0:TSARt=0,即降息事件对股票价格没有显著影响。否则,H1:TSARt≠0,即降息事件对股票价格有显著影响。本研究采用Z检验法

(8)

其中,Z-statistict为事件窗口中每天的Z-统计量;N为样本股票总数。

如果Z检验通过,说明在t时期,降息信息会向股票市场传递新的相关信息。

(八)计算事件窗口中,每天的总体标准化异常收益率之和CumulativeTSART1,T2

本研究中

(9)

其中,T1是事件窗口的第1天(-5);T2是事件窗口中后面的日期(取值范围为-5到5)。

(九)对Cumulative TSAR进行统计性检验

假设检验如下:H0:CumulativeTSARt=0,即降息事件对股票价格没有显著影响。否则,H1:CumulativeTSARt≠0,即降息事件对股票价格是有显著影响的。取

(10)

如果Z检验通过,说明降息信息发生了进一步的泄露。

四、检验结果及分析

由以上公式及理论,利用EXCEL软件,计算出2012年~2015年期间共8个降息事件中的样本股票的TSAR和CumulativeTSAR各自的统计显著性,结果如表3所示。

表3 各降息事件中样本股票的统计性检验结果

由表3可以看出:在2012年6月7日的降息事件中,在降息信息宣布后的第5个交易日,TSAR的Z-统计量的p值小于0.05,表明其在0.05的显著性水平上显著,也就是说,这次降息事件向股市传递了新的信息。而在这次降息信息宣布前的第3个交易日CumulativeTSAR的Z-统计量的p值小于0.05,表明其在0.05的显著性水平上显著,也就是说降息信息发生了提前泄露,而在随后的8个交易日里,CumulativeTSAR的p值都是大于0.05的,即在0.05的显著性水平上不显著,说明这次降息的信息没有发生进一步的泄露。

在2012年7月5日的降息事件中,一共有2个交易日,降息事件向股市传递了新的信息。但该降息信息并没有发生进一步的泄露。在2014年11月21日的降息事件中,一共有4个交易日,降息事件向股市传递了新的信息。而从这次降息信息宣布前的第3个交易日一直到宣布日当天,该降息信息发生了提前泄露,但并没有发生进一步的泄露。在2015年2月28日的降息事件中,只有1个交易日,降息事件向股市传递了新的信息。但降息信息并没有发生进一步的泄露。在2015年5月10日的降息事件中,一共有3个交易日,降息事件向股市传递了新的信息。而在这次降息信息宣布后的第1个交易日里该降息信息发生了进一步的泄露,而在随后的事件日里降息信息没有发生进一步的泄露。在2015年6月27日的降息事件中,一共有4个交易日,降息事件向股市传递了新的信息。而从这次降息信息宣布前的第2个交易日开始,该降息信息不仅发生了提前泄露,而且还发生了进一步的泄露。在2015年8月25日的降息事件中,只有1个交易日,降息事件向股市传递了新的信息。而在这次降息信息宣布后有3个交易日,该降息信息发生了进一步的泄露。2015年10月23日的降息事件没有向股市传递新的信息,且降息信息没有发生进一步的泄露。

五、结 语

通过对上述8次降息事件进行分析研究,发现2015年6月27日的降息事件对股市的显著性影响是最大的,其次是2014年11月21日的;接下来是2015年8月25日的和2015年5月10日的;较小的是2015年2月28日;对股市的显著性影响最小的是2012年的2次降息事件以及2015年10月23日的降息事件。若股市对第1次降息事件有较大的反应后,接下来的2次降息对股市的显著性影响较小。

[1] Jensen G R,Johnson R R.An Examination of Stock Price Reactions to Discount Rate Change Under Alternative Monetary Policy Regimes[J].Quarterly Journal of Business & Economics,1993(2):26-51.

[2] Patelis A D.Stock Return Predictability:The Role of Monetary Policy[ J].Journal of Finance,1997,52:1951-1972.

[3] Thorbecke W.On Stock Market Return and Monetary Policy[J].Journal of Finance,1997,52:635-654.

[4] 张丽,王永慧,林甦.利率变动对地产板块的影响研究——基于事件研究法的实证分析[J].中国管理信息化,2010(17):36-39.

[5] 林莹莹,高煜栋.利率变动对股票价格的短期影响[J].天津市经理学院学报,2014(1):16-17.

[6] 凌晓旭,孟梓,徐雯,李碧寒.论利率调整对我国上市银行股价的影响[J].中国商论,2015(18):93-95.

Research on Impact of Interest Rate Cut on Stock Market

— Based on the Event Study Method

ZHANG Hanghang

(School of Statistics,Lanzhou University of Finance and Economics,Lanzhou 730020,China)

This paper, by adopting the method of event study, implying the Central Bank′s a total of eight cut interest rates from 2012 to 2015 as the events and selecting ten representative stocks from the six industries of the stock market as the research object, compares and analyzes the impact of each previous central bank cut interest rates on the stock market. The empirical results show that the impact of interest rate on the stock market in June 27,2015 is the largest,followed by the one on November 21,2014, and then by the one on August 25, 2015 and on May 10,2015 respectively; the smaller is February 28,2015; the smallest impact on the stock market are the twice events in 2012 and the one on October 23,2015.

interest rate cut; stock market; event study

10.3969/j.issn.1674-5035.2017.05.005

F224.0

A

1674-5035(2017)05-0022-05

2017-05-20

张航航(1989-),女,河北邢台人,硕士,主要从事应用统计风险管理研究.

(责任编辑杨耕文)