基于供应链金融的商业反向保理模式研究

2017-11-03钟美玲李善良王春雷郑婉舒苏州大学政治与公共管理学院江苏苏州53江铜国际商业保理有限责任公司上海000

钟美玲, 李善良, 王春雷, 郑婉舒(.苏州大学 政治与公共管理学院,江苏 苏州 53;.江铜国际商业保理有限责任公司,上海 000)

基于供应链金融的商业反向保理模式研究

钟美玲1, 李善良1, 王春雷2, 郑婉舒2

(1.苏州大学 政治与公共管理学院,江苏 苏州 215123;2.江铜国际商业保理有限责任公司,上海 200120)

2016年初,八部委联合发文,力挺“供应链金融”,以缓解我国金融资源错配的矛盾。反向保理作为最受欢迎的工具,在国内迅速发展。站在核心企业视角,研究企业如何介入现有反向保理业务,提出广泛应用电子票据、自建上下游数据库等建议,并创新性地分析“互联网+供应链金融”线上反向保理模式。在探究国内核心企业成立商业保理子公司的契机后,总结出由核心企业主导的新的业务模式。

供应链金融;反向保理;核心企业;模式

1 引言

“十三五”开局之年,国内外形势复杂,中国经济爬坡过坎,如何打好转型升级这场硬仗,已成为经济发展的重中之重。其中,金融资源错配导致中小企业“融资难、融资贵”依旧,再生产受阻等问题尤为突出,各金融类产品需求随着企业对现金流量需求的波动性加剧而增加[1]。凭借综合授信易融资、风险可控程度高等特点,供应链金融发展迅猛,预计到2020年,市场规模将达到18万亿元。

供应链金融是各种不同的自偿性贸易融资产品(货押、先票后货融资、应收账款融资等)有机组合或搭配使用而形成的综合解决方案。据统计,2016年末,规模以上工业企业应收账款为12.6万亿元,与2015年的11.45万亿元、2014年的10.52万亿元、2013年的9.57万亿元相比较,环比平均增长9.6%,总量和增速均较高。得益于供应链优化,企业订货周期缩短,现有库存减少,营运资金情况却不乐观。2015年,我国逾期账款平均超过60天的企业占23%,较2014年同期增长50个百分点,坏账率达1%~2%(成熟市场经济国家企业坏账率通常为0.25%~0.5%),货款回收通常需50天。营运资金是企业效率的重要体现,有效的营运资金管理能够为股东创造价值[2](Shin and Soenen,1998),有助于企业实现价值最大化,是企业得以生存和发展的基础[3]。中国规模以上工业企业亟需解决应收账款规模大、逾期账款回收期长等营运资金的问题,Seifert(2009)等通过调查分析得到,借助应收账款融资,核心企业平均减少13%、供应商平均减少14%的营运资金[4]。

然而,传统保理业务在贸易背景真实性、卖方履约能力、回款保障性等问题上可信度有限,金融机构拒绝为部分中小企业融资。供应链金融的开展最终是为了提高整体绩效且多方获益,核心企业作为“链主”往往获益最大[5],便以债务人身份直接介入商业保理业务,以自身资信实力帮助上游获得融资,即反向保理。2004年,以广东、天津、上海为首,国内陆续有商业保理公司获准经营保理业务,2010年中国银行业协会颁布《中国银行业保理业务规范》,2012年成立CFEC(中国服务贸易协会商业保理专业委员会)专门研究保理。

我国学者对反向保理和供应链的研究尽管都起步较早,但对两者相结合的深入研究缺乏,既有的研究主要有国际保理业务在供应链前置中的融资创新[6](李莉,2007),反向保理如何应用于中小企业融资[7](刘利民,2014),供应链金融下反向保理的业务模式[8](刁叶光、任建标,2015)。但随业务模式由“1+1+N”转为“N+1+N”,新兴互联网拉动线上反向保理平台发展,核心企业自主成立商业保理公司,国内企业实践和学术研究中以银行为主导的供应链金融模式需要调整以适应新的竞争格局。因此,本文从核心企业出发,研究如何介入同应收账款、存货、订单相结合的反向保理业务,分析“互联网+供应链金融”的线上反向保理模式如何运作,总结出由核心企业主导的新业务模式。

2 国内外研究评述

不同于传统的保理,反向保理是一种由买方发起的,通常以较低的利率来帮助其供应商用应收账款获取资金的融资方案。从核心企业角度解释,即企业将中小企业的应付账款转让至保理商(最终债权人),上游供应商得到保理商融资。核心企业不但提高了供应链的稳定性和安全性,与上游供应商谈判时,也易达成低价合同,降低生产成本,扩大利润空间。

2014年,Aite Group得出供应链金融的众多工具中,最流行、应用最广泛的产品为反向保理[9]。又从会计角度对反向保理的成本、利益进行核算,就产品市场容量、分布状况等展开分析,预测供应链产品全球市场规模为2 550亿~2 800亿美元,归纳总结出反向保理业务实践操作的一般流程;还从金融机构角度阐述反向保理与供应链金融的关系,但仅展示一般化流程,对研究者具有启蒙意义。

Leora Klapper(2006)在保理领域有一定的研究,发现在一国经济发展较快和信贷信息较多的背景下,若只从优质买家考虑,反向保理可减轻借款人信息不透明的问题[10]。又将Nafin(墨西哥银行)计划作为案例,探讨反向保理的运行机制,发现能优化小微企业资产负债表,得出法律监管是Nafin计划成功的关键,尤其是支持电子签名和安全方面的法律,并提出墨西哥银行的反向保理程序应成为其他发展中国家金融机构开展该项业务的模型[11]。然而,墨西哥银行与我国金融机构不论是体制上还是业务模式上差异均较大,Klapper的成果对我国反向保理研究具有一定借鉴意义,但是具体商业模式还需要结合国内经济发展阶段、政治体制、法律法规等情境。

国内学者对反向保理的研究一般分为两类。一是作为保理的分支,赵永军依据国内外关于保理业务的分类标准,提出“十六分法”,根据发起业务主体的不同,将保理分为正向保理和反向保理[12],肖筱林研究了金融危机下我国中小企业的保理融资,提出反向保理是一种更适合中小企业的新型保理业务,可帮助中小企业走出“融资难”困境[13];二是作为实现供应链金融的手段,供应链金融在企业具体的运作模式中,主要表现是反向保理,刁叶光等研究了供应链金融下的反向保理,提出与采购订单和存货融贸相结合的业务模式[8]。

近年,互联网大数据模式渗透至各行各业,反向保理开发区块链催生出线上平台。此外,国内对供应链的认知度大大提高,企业试图建立生态圈,形成良性循环,业务主体不再局限于金融机构或保理商,已出现核心企业成立专门办理反向保理业务子公司的现象,业务模式正由“1+1+N”向“1+N+1”转变。现有研究绝大多数站在金融机构或中小企业的立场上,实际操作能否成功,核心企业是关键,它掌握上下游的交易数据,把控应收、应付账款。因此,不能仅将反向保理视为金融机构解决中小企业融资问题的工具,其研究需要提升到新的理论层面。

3 核心企业介入反向保理业务

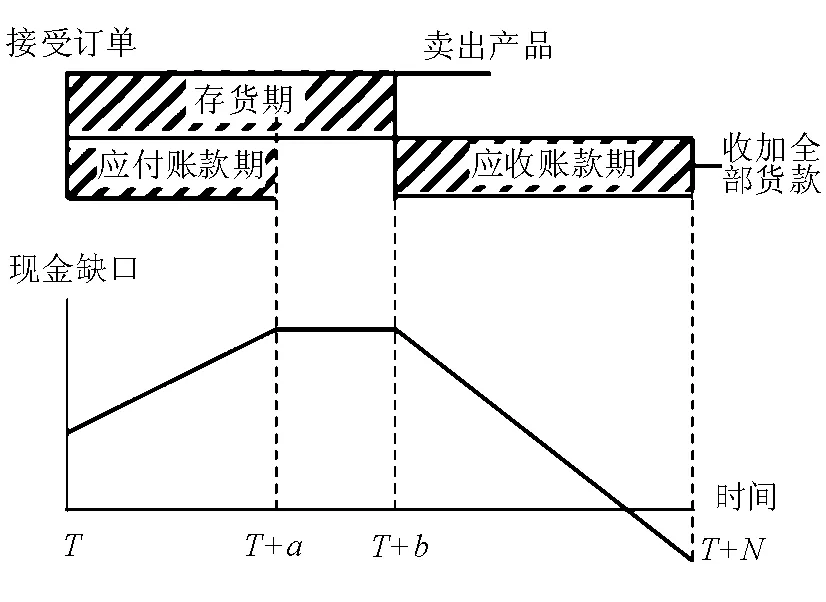

现有供应链金融下的反向保理模式研究大多从现金缺口出发,以普通生产型中小企业为例,如图1所示。

图1 企业现金缺口图

假设该企业在T时接受来自下游核心企业的订单,其自有资金很可能难以支撑订单所需的原材料采购预付款,接受订单和现金缺口可能同时发生。在此之后的生产阶段b,企业既不断形成在制品与产成品库存,又面临向上游原材料供应商结清货款的压力,现金缺口逐渐扩大并达到峰值。最后,企业开始向下游核心企业发货,产生应收账款,现金缺口随应收账款的收回逐渐缩小。因此,核心企业除了在应收账款期,还可在应付账款期、存货期介入保理业务,分别形成应收账款反向保理模式、加入订单融资的反向保理业务模式、加入存货融资的反向保理业务模式。

核心企业传统介入并采取措施适应反向保理的三种主要模式运行机制如下:

(1)核心企业介入应收账款反向保理模式

应收账款债权转让是最初模式。核心企业、供应商与保理商签订三方协议后,应收账款债权由供应商转至保理商,供应商获得融资,核心企业在约定期限内向保理商还款即可。三方协议下,为确保各方均保留原始凭证,同比单据须多次流转。现代贸易中,应收账款庞大导致发票单据繁多,为提高单据处理效率,央行自2009年以来推广电子票据系统,2012—2015年,电子票据下商业汇票交易笔数累计平均每年增长113%,交易金额平均每年增长165.6%,电子票据已逐渐取代纸质票据。因此,核心企业须促进自身和供应商财务部门电子票据全面应用,加快单据流转效率。

(2)核心企业介入加入订单融资的反向保理模式

加入订单融资的反向保理模式是一种将预付账款与应收账款有机融合的融资模式,具体运作分为两个阶段。第一阶段为发货前,供应商以订单和合同申请保理融资,由核心企业确认订单,保理商支付购买原材料的资金;第二阶段为发货后,与应收账款融资类似。与模式(1)相比,供应商的资金约束进一步放松,但面临主要体现在第一阶段上的道德风险。供应商获得融资后,可以选择继续为核心企业生产,也可以选择投入收益更大的行业。其中,前者关系到能否按时交货,后者导致各方利益齐受损。第一阶段的资金虽来自保理商,但核心企业对该笔款项仍负一定责任,拒绝承担既难以止损,又导致银企关系僵化。选择助融资对象时,核心企业要积极筛选业务频繁且关系良好的上游,同时关注上游供应商与供应商上游共同欺诈的问题,加强对供应商采购订单的监控,确保融资落实到原材料采购上。

(3)核心企业介入加入存货融资的反向保理模式

加入存货融资的反向保理将抵押机制与保理机制相结合,通过引进新的当事人(监管方),利用监管方和金融机构为供应商建立赎货机制。供应商的存货替代了订单与订单合同,存货成为融资的抵押物。与其他模式相比,其最显著的优点是利用监管方保管抵押物,使抵押物发挥类似于保证金的作用,核心企业在第一阶段的融资风险有效转移至保理商与监管方,缺点是需要加入新的当事人,原有融资流程复杂化,涉及各方利益重新分配,核心企业必须舍弃部分原有利益。该模式的关键在于用实体货物替代纸质凭证,抵押物评估证明成为融资依据,核心企业几乎不面临风险。在保理商、监管方同意且供应商有需要的前提下,应尽量选择存货融资而非订单融资。

4 新反向保理模式研究

互联网开始渗透金融和产业领域,反向保理借助互联网平台开发“区块链”技术,业务处理从线下转到线上。通过供应链生态圈观念的树立,核心企业意识到一般放贷不能从根本上解决中小企业资金断链问题,视线转移至反向保理上,形成了新反向保理模式。

(1)反向保理业务平台化

a.业务流程

站在“互联网+”风口,金融机构通过自建线上平台或借助第三方互联网企业的“大数据”,构建转型升级的供应链反向保理经营模式。具体实例有中信银行与海尔集团旗下“日日顺”B2B平台合作的经销商在线融资,招商银行上线的以招商物流项目为代表的“线上直通保理”,以及平安银行针对保理商推出的“保理云平台”等等。保理商也同样搭建了线上平台,业务操作流程见图2。

图2 线上应收账款贴现的反向保理模式

其中:1.核心企业与保理商签订协议,成为保理系统核心会员;

2.核心企业向保理系统输入优质供应商的发票(或收货单)信息,视为同意该笔债权的转让;

3.保理系统将已收到的发票信息按供应商分类,输出至供应商终端;

4.供应商在系统上根据终端已收的发票信息,选择申请发票贴现;

5.保理商根据系统进程,选择两方均确认的款项,对供应商的发票进行贴现;

6.贴现的发票传输至核心企业终端,核心企业到期回款。

b.模式分析

未建立线上平台时,传统模式下的各方难以实现信息即时共享。由于业务通常涉及核心企业、供应商和保理商三方,有的还涉及监管方(加入存货融资模式),电子票据的传递需覆盖各方网络并集,核心企业从提供供应商名单到接到债权转让通知的周期因此被延长。此外,《合同法》明确规定,债权的转让要通知债务人,这说明必须要有相关材料证明核心企业收到并知道债权已由供应商转让至保理商,该笔业务才具法律效应。这意味着核心企业需特设人员负责通知确认,三方合同签订显得繁琐。

建立线上平台后,各方信息实时共享且打破区域限制,电子票据的传递转并集为交集。利用科技手段,又可实现买卖互信、产权交割顺畅、交易撮合公开公平、快速成交,有效解决了信息不对称问题。大数据和市场评价系统的出现,让核心企业易获取与上游企业的往来交易记录,依据交易频率、订单金额、往来款项等判断两方关系的密切程度,筛选出的助融资对象具备实际操作性,从而约束信用和规避风险。

c.操作建议

由于助融资对象由核心企业提供,仅凭历史的业务往来数据,资料分散,筛选量巨大,增大了工作难度;部分人员具备话语权,优质供应商名单若带强烈主观色彩,一旦融资失败,利益、形象同时受损。因此,核心企业在确定介入保理业务前,应提前建立供应商往来数据库、自建供应商评级体系,实现筛选过程流程化,对部分重点上下游企业还可进行尽职调查,确保名单的严谨与公正。

(2)核心企业自身成立反向保理公司

a.成立契机

①政策推动。2016年2月14日,八部委联合发文《关于金融支持工业稳增长调结构增效益的若干意见》,强调应大力发展应收账款融资,建立应收账款交易机制,解决大企业拖欠中小微企业资金问题,推动大企业和政府采购主体积极确认应收账款,帮助中小企业供应商融资。上下游中小企业的金融需求都很旺盛,导致融资成本居高不下,核心企业认为占有账期能为公司带来额外利润,在这样的利益驱动下,便拒绝积极确认应收账款,并凭借自身信用优势,先去银行融资,再以高一点的利率贷给上下游,形成类金融业务。这虽能解决部分融资问题,让销售端变短、物流端变快,但应收、应付端却因此变长,不但没有解决中小企业融资难问题,还把它推向一个更高的融资成本。然而,此类金融业务很多,例如三甲医院面对上游药品供应商、大型超市面对百货供应商、房地产企业面对建筑商、制造企业面对配件商,等等。这促进了中国金融业的快速发展,却又导致实体经济负担过重。2015年,中国M2增长了13%,GDP却没有达到7%。2016年12月,我国新增人民币贷款1.04万亿元,新增社会融资规模1.63万亿元,也均超出市场预期。从当前时间节点看,核心企业继续开展该类金融业务是不顺应国家政策的,若希望介入其上下游的应收账款融资,注册保理公司可以说是最佳选择。

②“N+1+N”架构新模式。随着金融改革在我国深层次的推进,更多的市场主体抢占银行在贸易金融产品与服务提供市场上的绝对份额,其架构模式也相应发生变化。原模式主要是“1+1+N”架构,“1”为银行或核心企业,“N”为上下游多个企业,银行主要对核心企业进行授信。现模式下,上下游融资企业能与核心企业直接进行沟通,核心企业利用自身的信息、交易资源及客户资源等优势,为上下游融资企业授信,链条构架变为“N+1+N”(见图3)。核心企业又通过自身资金、外部融资补充资金等方式,保证了“N+1+N”构架的安全性。在这样的架构新模式下,核心企业主导地位彰显,实现了信贷合约与购销合约的统一,不仅有效地提高了贸易一体化企业的资金利用效率,对贸易关系中的各企业的运作和管理效率的提升也产生了积极的作用,众多企业的融资渠道和方式得到拓宽,具有各参与方实现共赢的特性。

图3 “N+1+N”链条构架图

③核心企业转型升级。处于供应链上的大企业由于掌握着物流、资金流、信息流,资信水平较高,容易从融资渠道获得低成本的资金。核心企业可以在供应链资金流规划的过程中充当协调者的身份,通过与上下游的业务活动调节资金的分布情况,为供应链成员尤其是中小企业提供资金。与传统金融机构相比,核心企业更易搭建供应商融资链,在发展成熟阶段,供应链金融将在产品、物流、仓储、资金融通等多个维度建立起以核心企业为中心的生态系统。作为资金的提供者,既满足了核心企业产业转型升级的需要,又通过金融服务变现其长期积累资源。

④商业保理公司发展迅猛。在国务院2006年下发《关于推进天津滨海新区开发开放有关问题的意见》后,天津市将保理列为创新内容之一,并于2009年得到批复,商业保理从此在天津正式得到认可并可以登记注册。开放试点后,新注册企业数量呈井喷态势,保理业务量增长也与新企业数量增长保持同步,实现翻倍。截至2015年末,全国共2 514家商业保理企业注册在案,新增保理企业1 294家,同比增长144%。同年,业务量超过2 000亿元,较上年增长1.5倍。假设总体开业比例为20%,意味着500余家已经开业的商业保理公司大约服务31 500家中小企业,平均每家中小企业客户获得保理融资额为635万元,商业保理正成为解决中小企业融资问题的重要方式。而且,商业保理公司注册门槛较低,如深圳前海对保理公司的设立没有前置审批,自然人可以注册,注册资金也不用一步到位。

b.业务流程

当前,一些大型公司和上市公司已选择设立商业保理公司,建立依附于核心企业保理平台的反向保理,如京东金融依托电子商务平台和自营业务的优势,为其供应商提供融资。该模式的操作流程见图4。

图4 核心企业开设保理公司业务模式

其中:1.核心企业与上游供应商签订采购协议,上游供应商交货后形成应收账款;

2.供应商于核心企业保理系统提交有关发票信息,包括名称、数量、单价、总价、应交税费等,一经提交,则默认为同意该笔应收账款接受核心企业利率下的反向保理融资;

3.核心企业每验收完一批货物,便于保理系统确认发票信息;

4.保理系统根据已收发票信息,就双方同意的款项直接给供应商发放融资;

5.核心企业回款。

c.操作建议

对核心企业来说,需提供的融资金额通常不大,在供应商认可的利率下,下属保理公司都可做到直接付款融资,现有资金流几乎不受影响。如果同时为多笔应收账款提供融资,累加数量一旦庞大,由于现金流承受能力有限,自身资金流问题容易爆发。因此,交易平台必须严格控制资金融出量,确保现金流在承受范围内。当然,也可选择引入独立、资金充足、信用足够的第三方支付企业作为资金托管方,实现交易撮合和支付交割分开的方式,或实现反向保理资产证券化来规避自身资金池容量不够大的风险。

5 结论

反向保理作为供应链金融项下最流行、应用最广泛的产品,在国内发展迅速。核心企业作为我国实体经济支柱,除了应用现有的模式,也催生了新的模式。本文从核心企业出发,研究了当前背景下的两种新模式,一是“互联网+反向保理”线上平台,二是核心企业成立下属商业保理公司。但随着今后商业实践的进一步发展,必然将催生出新的反向保理模式。因此,期待学术界与商界能重视反向保理的重要意义,更新观念,理论同实践相结合,让反向保理在国内健康发展。

[ 1 ] VLIET K, REINDORP M J, FRANSOO J C. Maximising the Value of Supply Chain Finance [M]. Cms.ieis.tue.nl, 2013:145-179.

[ 2 ] SHIN H H, SOENEN L. Efficiency of working capital management and corporate profitability [J]. Financial Practice & Education, 1998.

[ 3 ] 程博.营运资金管理研究述评[J]. 湖南工业大学学报(社会科学版), 2009, 14(2): 60-64.

[ 4 ] SEIFERT R W, SEIFERT D. Financing the chain [J]. International Commerce Review, 2011, 10(1):32-44.

[ 5 ] WUTTKE D A, BLOME C, HEESE H S, et al. Supply chain finance: optimal introduction and adoption decisions[J]. International Journal of Production Economics, 2016(178): 72-81.

[ 6 ] 李莉,耿伟. 国际保理业务在供应链前置中的融资创新研究-以我国出口生产型中小企业为服务对象[J].物流技术, 2007, 26(1):25-29.

[ 7 ] 刘利民,王敏杰,詹晓旭. 反向保理在小微企业供应链融资中的应用[J]. 物流科技, 2014, 37(1):65-68.

[ 8 ] 刁叶光,任建标. 供应链金融下的反向保理模式[J].上海管理科学, 2010, 32(1):47-49.

[ 9 ] Aite Group. A study of the business case for supply chain finance Aite Group [R]. ACCA (the Association of Chartered Certified Accountants), 2014: 1-20.

[10] KLAPPER L.Development Research Group, Role of Reverse Factoring in Financing SMEs[R]. The World Bank, 2004.

[11] KLAPPER L. The role of factoring for financing small and medium enterprises [J]. Journal of Banking & Finance, 2006, 30(11):3111-3130.

[12] 赵永军. 保理业务基本分类辨析[J]. 中国商业保理, 2013(6):32-34.

[13] 肖筱林. 金融危机下我国中小企业保理融资研究[J]. 新金融, 2010(3):45-49.

StudyonBusinessReverseFactoringModeBasedonSupplyChainFinance

ZHONGMeiling1,LIShanliang1,WANGChunLei2,ZHENGWanshu2

(1. College of Politics and Public Administration, Soochow University,Suzhou 215123, China;2. JCC international factoring business limited liability company,Shanghai 200120, China)

The operation of supply chain finance was sustained by eight governmental ministries at the beginning of 2016 to relieve the mismatch of financial resources. As the best popular tool, reverse factoring is developing rapidly in China. From the perspective of core enterprise, this paper investigates the ways of how enterprise participate in the business of reverse factoring, and propose to widely use electronic bills, create upstream and downstream database, as well as analyze the online reverse factoring mode integrated with the Internet. By surveying the practices of core enterprise found Subsidiary Corporation to engage in factoring business, we summarize the new factoring mode dominated by core enterprise.

supply chain finance; reverse factoring; core enterprise; mode

F 830.5

A

2017-04-11

国家自然科学基金项目(项目编号:71202040)。

钟美玲(1995—),女,苏州大学政治与公共管理学院研究生,研究方向:供应链金融;E-mail: zhongmlsuda@163.com。

李善良(1977—),男,苏州大学政治与公共管理学院教授,博士,研究方向:供应链金融、供应链协调。

1005-9679(2017)05-0040-06