“穿透”还是“不穿透”?这是个问题

———银行理财进行股权投资的穿透审查研究

2017-11-03中国工商银行博士后科研工作站投资银行部

中国工商银行博士后科研工作站、投资银行部 藏 波

中国工商银行投资银行部 原 野

前沿

“穿透”还是“不穿透”?这是个问题

———银行理财进行股权投资的穿透审查研究

中国工商银行博士后科研工作站、投资银行部 藏 波

中国工商银行投资银行部 原 野

当前,互联网金融、券商资管、基金子公司等机构竞相参与大资管市场,该市场已由过去大型商业银行寡头式控制的“蓝海”,变成现阶段大型商业银行地位不断式微的“红海”。加强混业经营和向客户端延伸的产品创新成为商业银行进行同业竞争的不二法门,商业银行理财资金规模和投资收益更成为转型发展的重要抓手。虽然商业银行通过理财资金向前台倾斜的业务转型路径,迎合了社会公众日益增长的财富管理需要,以及满足了表外社会融资需求,但在金融分业监管框架之下,部分银行的理财资金通过多层“通道”进行股权投资形成的监管套利和监管真空,客观上造成资产管理业务运作缺乏有效规范,受托资金性质、底层资产和资产管理业务运作高度不透明,隐藏了较大的金融风险。为此,监管部门要求通过“穿透”形式,对银行理财资金进行股权投资的底层资产和收益风险进行深入审查。

一、“穿透”审查的实质与内涵

“穿透审查”的本质是监管部门逐层透过资本运作的藩篱,“剥洋葱”式地剖析资本内部的结构和层级关系。方向和内容构成了穿透审查的内核,其中,穿透的方向主要划分为两个方面:一是向底层资产端穿透识别资产风险;二是向客户端穿透识别最终风险收益承担者。从监管内容来看,穿透主要集中于四类问题:一是对发行主体实际控制人的认定;二是对发行主体股东/发行对象是否超过200人的判断;三是金融产品投资者的合格投资人情况的界定;四是对底层资产实质风险的判断。

二、“穿透”审查的相关法律法规

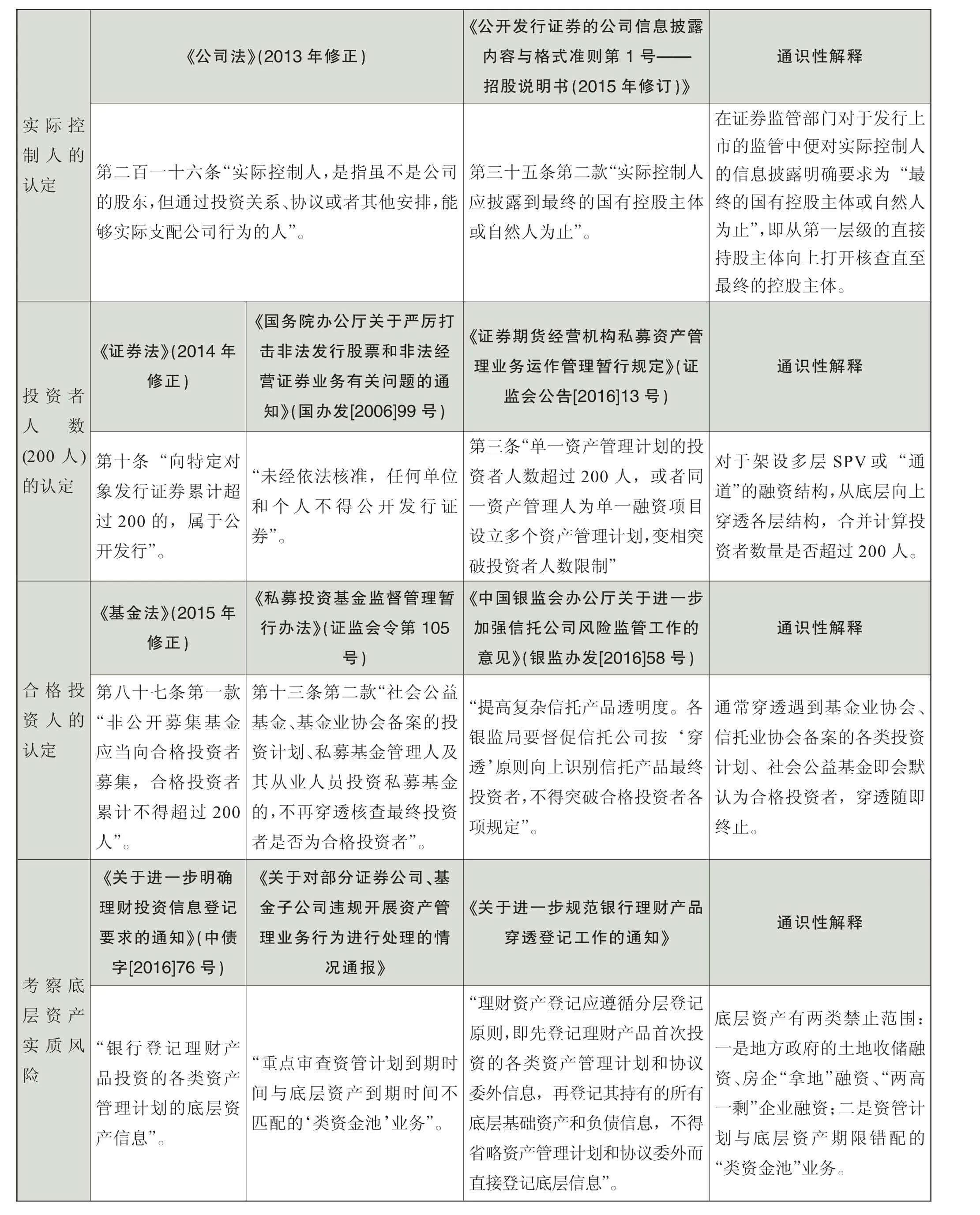

针对实际控制人认定、合格投资者认定、投资者人数(200人)认定、底层资产认定共四方面的“穿透”审查,相关的法律、法规(办法、通知、条例等)如表1:

表1“穿透”审查的相关法律法规

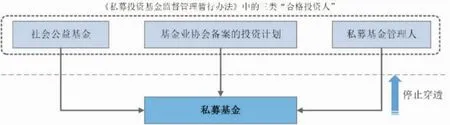

图1 私募基金向上穿透至三类合格投资人停止

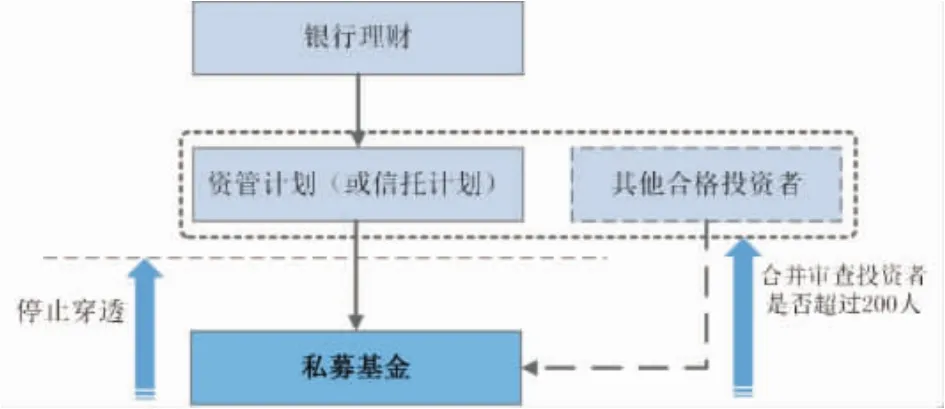

图2 银行理财投资私募基金的两种穿透审查情形

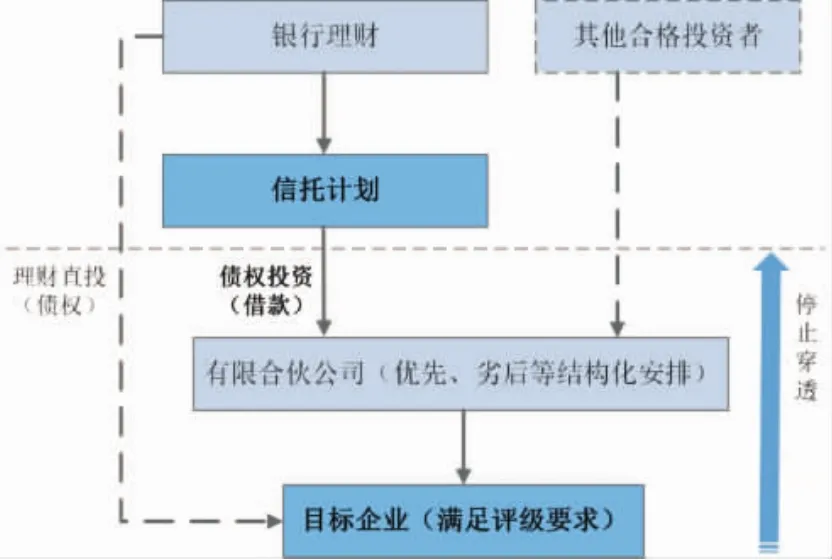

图3 银行理财参与上市公司定增的穿透审查

三、“穿透”审查停止的几种典型情景

(一)向上“穿透”的情景

情景1:私募基金向上穿透至“三类”合格投资者或信托计划随即停止

证监会对私募基金穿透审查的主要依据为《私募投资基金监督管理暂行办法》,该办法规定遇到三类投资人即可停止“穿透”(图1):一是社会保障基金、企业年金等养老基金,慈善基金等社会公益基金;二是依法设立并在基金业协会备案的投资计划;三是投资于所管理私募基金的私募基金管理人及其从业人员。

需要说明的是,若银行理财直接投资私募基金或资管计划,目前的审查口径是银行主体不再向上穿透。但在实务操作层面,银行理财没有单独的法人主体资格,直接投资股权会造成收益分配和权责关系的模糊,所以银行理财会借助一层资管计划或信托计划投资私募基金。另外,若银行理财和其他结构化产品(如券商和基金子公司发起的集合资管计划)同时投向同一基金,则将被认定为变相突破200人限制的行为。此时,监管部门会以“实质重于形式”的方式穿透审查合格投资者是否超过200人(图2)。

情景2:上市公司定增/IPO向上穿透至银行理财债权随即停止

情景1中的豁免条款并不适用于上市公司定增(包含1年期和3年期)和IPO,即无论资管计划或私募基金是否在基金业协会备案,都需要向上逐层穿透,并审查合并合格投资者人数是否超过200人。

这里仍需单议银行理财,虽然银监会发布的《关于2014年银行理财业务监管工作的指导意见》(银监办发[2014]39号)首次明确提及并强调对银行理财要遵循“解包还原”和“穿透原则”,但银行理财仍可以通过借助信托进行“明债实股”或直接投资债权形式规避穿透。其中,“明债实股”是指理财资金先投资信托计划,信托计划以债权形式(贷款)投资有限合伙,最后投资目标企业股权,这种结构设计主要针对无法满足银行内部评级要求的目标客户;若客户已满足评级,则可通过理财直投债权的形式向目标客户融资(图3)。由于上述两种结构中均设计了债权形式的“隔离层”,所以不会穿透至银行理财。

情景3:结构化资管或信托计划向上穿透至银行理财随即停止

目前,银监会尚没有出台成文法规,用以穿透审查银行理财资金认购结构化信托计划或资管计划的份额,且地方监管当局也不采用穿透的口径,尤其是银行理财投资优先级份额。从风险收益的角度来看,现有的监管模式是较为合理的,因为银行理财资金投资优先级通常属于偏债权性的投资,且要求不低于25%的劣后“安全垫”(《证券期货经营机构落实资产管理业务“八条底线”禁止行为细则》出台之后,该比例将会进一步提升),所以实质风险较小,无需穿透到具体底层资产。

情景4:目前穿透至“类银行理财”和互联网信托产品随即停止

“类银行理财”和互联网信托产品(如财商通投资(北京)有限公司发起的“信托100”产品,投资者以100元/份的低门槛投资存续期6~36个月、年化利率8%~12%的高收益信托产品)均是金融机构借助互联网平台,推出类似银行理财和信托计划的团购产品。虽然“类银行理财”和互联网信托产品没有获得银监会的认可,且央行的《通过互联网开展资产管理及跨界从事金融业务风险专项整治工作实施方案》和银监会的《关于进一步加强信托公司风险监管工作的意见》均对这类产品明确规定穿透认定合格投资者和人数限制,但由于网络平台不受银监会监管,所以信息无法获取,进而无法实现穿透识别。

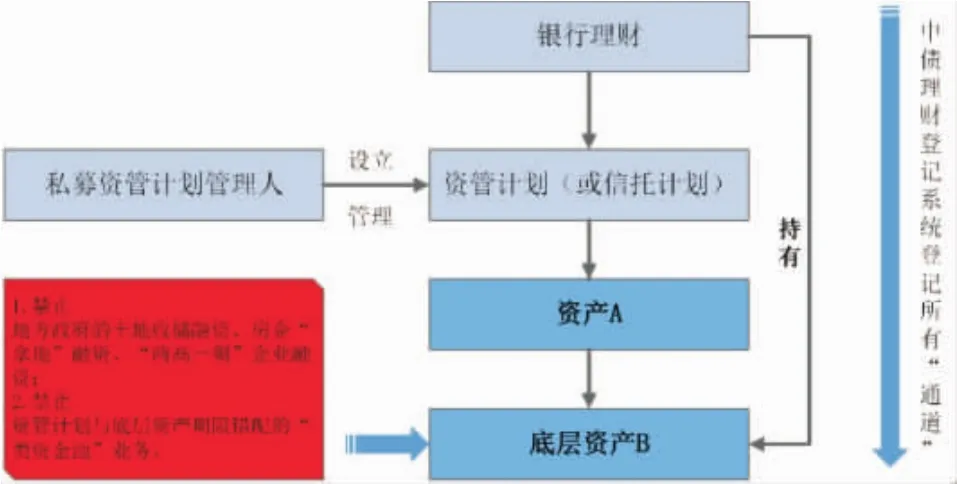

图4 监管部门逐层穿透至银行理财持有的底层资产

(二)向下“穿透”的情景

相对于向上“穿透”审查,向下“穿透”底层资产的情景较为简单,即监管部门会从银行理财为发端,不绕过任何“通道”的情况下,逐层穿透至底层资产(图4)。借此观察底层资产是否属于两类禁止范围:一类是地方政府的土地收储融资、房企“拿地”融资、“两高一剩”企业融资;另一类是资管计划与底层资产期限错配的“类资金池”和“资产池”业务。

2017年5月,银行业理财登记托管中心发布了《关于进一步规范银行理财产品穿透登记工作的通知》(简称《通知》),要求各银行业金融机构尽快完善理财投资业务和登记工作制度,理财资产登记应遵循分层登记原则,即先登记理财产品首次投资的各类资产管理计划和协议委外信息,再登记其持有的所有底层基础资产和负债信息,不得省略资产管理计划和协议委外而直接登记底层信息。《通知》有利于构建从银行理财至底层资产的全链条登记系统,进而为实现向下逐层穿透审查底层资产提供技术支撑。

四、当前监管框架下穿透审查的难点

第一,无法完全实现跨监管协调检查是阻碍穿透的制度难点。从向上穿透的几种典型情景来看,虽然监管部门对定增和IPO项目要求逐层穿透,但实际审查过程可能较为困难。如银监会负责监管的银行理财和信托计划,投资于证监会监管体系内的私募基金股权,由于跨监管审查的困难,无法进一步向上穿透。另外,若在银行理财资金和私募基金之间架设信托和保险的资管产品(二者目前没有统一的登记平台),那穿透就更加困难。这为金融同业提供了寻租空间,催生了大量产品的交叉嵌套用以规避监管(实操中部分通道业务发挥风险隔离的作用,并不完全是规避监管)。

第二,监管数据零散无法有效对接是阻碍穿透的技术难点。多数金融产品都需事前或事后备案,且备案信息通常需要明确标的资产,目前我国主要的备案系统有:银行理财产品登记系统、私募基金备案登记系统、应收账款质押登记平台等,信托产品和保险资管目前只要求向监管备案,但缺乏统一的登记系统。所以,现实中存在部分银行理财借助信托通道投资房地产企业“拿地”的违规行为,但由于信托计划只是在地方银监局备案,所以监管层无法穿透至底层资产。

五、“穿透”审查的规范化

从穿透审查的难点可知,要实现监管的切实有效,势必要打破部门信息壁垒,构建跨监管的动态协调机制。这一目标的实现需奉行“两步走”策略:

第一步是建立统一和开放的监管数据库。如理财产品登记系统由中债登开发,数据输入由理财发行银行负责,数据最主要的使用者为银监局理财准入部门,其他部门只要开放用户权限其实都可以共享。具体理财登记信息分为“募集期数据”“存续期数据”“资产报送数据”“持仓明细数据”等模块。底层资产穿透主要涉及“资产报送数据”模块。

第二步是共享各类登记系统内产品的唯一标识。目前金融产品登记过程中,单个产品信息只停留在单个监管员提供的碎片化、不可统计和不可传递的层面,建议私募基金、资管产品和信托的登记系统进行筹并联网,从而使得银行理财登记系统、资管计划登记系统和信托登记系统可以相互引用唯一登记代码,最终达到穿透到借款企业和底层资产的目的。