结构性行情中择机加仓低估蓝筹 鱼跃医疗等10只个股被券商集中推荐

2017-11-02华闻

华闻

當前的A股市场热点轮动的结构性行情仍在延续,对此,有机构分析师认为,自去年以来,价值投资回归为市场主流。尽管目前市场的热点有所扩散,但市场风格预期不会轻易改变,基本面仍是市场的主导因素。也有分析师认为,目前市场处于箱体震荡之中,投资者可在盘中调整之际择机加仓低估蓝筹和高成长中小创个股。

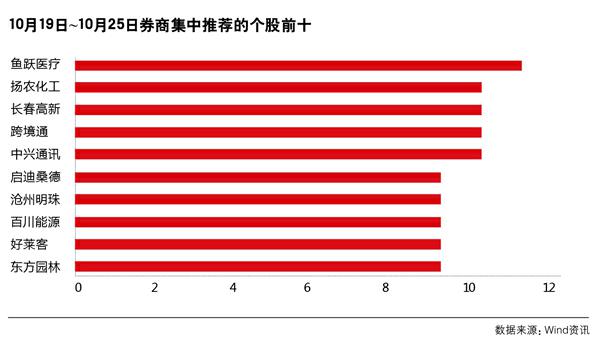

10月19日~10月25日券商集中推荐的股票前四名为:鱼跃医疗、扬农化工、长春高新、跨境通。这4家公司分别属于上海A股和深圳A股。鱼跃医疗的医用临床器械则通过上械的并入与整合,实现了丰富产品和快速拉动销售收入的双重目标。随着整体电商渠道占比的不断提高,凭借公司的竞争实力收入有望持续快速增长。随着未来环保趋严的常态化,扬农化工有望凭借环保优势巩固龙头地位,作为中化集团以及扬农集团旗下最优质的农药上市企业,未来国企改革的空间较大。长春高新公司生长激素全线增长,领先优势显著,疫苗量价齐升,以及地产业务贡献稳健现金流,延续业绩高增长。跨境通公司行业红利延续,盈利能力持续改善,现金流趋势向好,业绩有望维持持续高增长。公司作为跨境出口B2C龙头,马太效应凸显龙头优势。对于这些个股,投资者耐心等待调整,择机低位买入。

券商荐股

鱼跃医疗(002223.SZ)

有11家券商看好鱼跃医疗。公司是一家以提供家用医疗器械、医用临床器械和互联网医疗服务为主要业务的公司,而研发、制造和销售医疗器械产品是公司目前的核心业务,也是目前公司主要业绩来源。10月25日股价收于22.61元,市盈率38倍。2017年8月1日至2017年10月25日公司股价涨幅为18.69%,强于上证指数(3.78%)。作为医疗器械龙头企业之一,通过不断内部研发和外部并购丰富产品线,持续保持高速增长态势。公司近几年在临床耗材上的并购,不断扩充和丰富了产品线,随着并购整合效应的体现,业绩有望持续提高。主要以并购再整合+自主研发的方式推进,也进一步打开了长期发展空间。

目标价位区间:24.30~29.64元

扬农化工(600486.SH)

有10家券商看好扬农化工。公司是国家拟除虫菊酯生产基地,国家级高新技术企业,中国主要农药出口企业,全国唯一以拟除虫菊酯仿生农药为主导产品的上市公司。10月25日股价收于46.81元,市盈率26.3倍。公司前三季度实现营收31.46元,同比增长45.8%;归属于上市公司股东的净利润4.07元,同比增长38.2%。除草剂业务量价齐升,推动公司盈利显著增长。同时,草甘膦价格持续上涨,麦草畏进入快速放量期。预计随着四季度采暖季来临,“2+26”城市环保限产将使甘氨酸价格继续维持高位,成本支撑下公司IDA法草甘膦盈利将得到持续改善。

目标价位区间:50.00~58.50元

长春高新(000661.SZ)

有10家券商看好长春高新。10月25日股价收于171.90元,市盈率52.8倍。2017年8月1日至2017年10月25日公司股价涨幅为41.21%,强于上证指数(3.78%)。公司前三季度实现收入和净利润增速分别为20.8%和28.3%,整体业绩符合预期。医药业绩略超预期,生长激素和疫苗延续高速增长态势。在生长激素领域处于绝对领先地位,生长激素步入高速增长时代,公司盈利和估值有望同步提升,未来3年有望保持40%~50%增速。地产业务占比下降和业绩增长提速可带动公司估值中枢上移。核心子公司金赛药业的渠道扩容作为当前最主要的成长逻辑,市场潜力大。

目标价位区间:188.00~199.20元

跨境通(002640.SZ)

有10家券商看好跨境通。公司是国内最早从事连锁经营的服装销售企业之一。公司通过特许加盟与直营销售相结合的连锁经营模式,组织公司自有品牌百圆裤装的批发与零售。10月25日股价收于21.31元,市盈率49.6倍。2017年8月1日至2017年10月25日公司股价涨幅为6.55%,强于上证指数(3.78%)。2017年前三季度实现营业总收入87.4亿元,同比增长58.17%,实现归属于上市公司股东的净利润4.95亿元。现金流趋势向好,盈利能力持续提升。行业红利延续,跨境出口B2C行业规模近4500亿元,预计有望维持30%+复合增速,从而维持高增长。

目标价位区间:26.50~29.40元

endprint

endprint