管理层激励对盈余管理行为影响的博弈分析

2017-11-02谭庆美

谭庆美,姜 明,刘 微

(天津大学 管理与经济学部,天津 300072)

管理层激励对盈余管理行为影响的博弈分析

谭庆美,姜 明,刘 微

(天津大学 管理与经济学部,天津 300072)

针对管理层激励对盈余管理行为的影响,根据应计盈余管理和真实盈余管理的不同特点,建立管理层与股东之间的盈余管理博弈模型,讨论薪酬激励和管理层持股两种常见激励措施对管理层盈余管理行为的影响。研究结果表明,无论是否持有本企业股份,管理层均会采取盈余管理行为,未持有本企业股份的管理层更倾向于实施真实盈余管理。固定薪酬不会引发管理层盈余管理行为,而基于盈余的奖励薪酬会增加管理层应计盈余管理和真实盈余管理水平。管理层持股会导致管理层的盈余管理行为发生变化,引起管理层增加应计盈余管理水平,但对真实盈余管理及整体盈余管理水平的影响受真实盈余管理对企业价值破坏程度的制约。

管理层激励;应计盈余管理;真实盈余管理;博弈模型

在所有权与经营权相分离的现代企业中,由于契约的不完整性和信息不对称,股东目标和管理层目标发生偏离,从而引发代理问题[1]。在企业价值的创造过程中,管理层为实现个人利益最大化,可能会利用其生产经营决策权和会计准则的弹性,进行盈余管理活动。这往往会损害股东的利益,迫使股东或董事会对管理层的盈余管理活动进行监督,因此盈余管理活动伴随着股东和管理层博弈的过程。应计盈余管理和真实盈余管理是常见的两种盈余管理方式,二者之间存在一定替代关系,管理层会相机采用两种盈余管理方式[2-3]。应计盈余管理更容易被审计人员和监管机构发现,风险较高,但不会破坏企业价值[3];而真实盈余管理隐蔽性高,风险小,为管理层提供了更隐蔽的盈余管理空间,因此管理层通常乐于采用真实盈余管理[4-5]。但真实盈余管理也会对企业未来期间的现金流量带来消极影响,对企业长期经营业绩的负面影响更大,会潜在降低企业价值[6-7]。因此,管理层盈余管理方式的选择对企业价值具有一定影响。薪酬激励和管理层持股是缓解委托代理问题常采用的管理层激励措施,其会对管理层的盈余管理行为产生影响[8]。

关于管理层激励和盈余管理行为的关系,现有研究主要集中于实证分析,理论研究相对不足。QUINN[9]研究发现,和持有本企业股份的高管相比,未持股的高管受到薪酬契约的制约更多,更可能进行盈余操纵,高管持股比重增加能显著降低企业盈余管理程度。CHEN等[10]则得出了股权激励会降低真实盈余管理,但会增加应计盈余管理的结论。然而,HAZARIKA等[11]的研究未能发现盈余管理与管理层持股之间存在显著相关性。国内学者管建强等[12]研究发现,在实施股权激励情况下,管理层会为了追求高额报酬积极实施盈余管理行为。贺小刚等[13]也发现,虽然不同企业的管理层在离任之前的盈余管理程度存在显著差异,但管理层持股能显著遏制操纵性应计利润。袁知柱等[14]的研究则表明,管理层持股使得管理层更偏向于使用操控性应计盈余管理,减少采用真实盈余管理。张鹏等[15]研究发现,CEO持股使得其与股东利益趋于一致,能够降低实施盈余管理的可能性。可以发现,针对管理层激励和盈余管理的关系,多数实证研究仅关注应计盈余管理,或者并没有明确区分应计盈余管理和真实盈余管理,难以分辨不同管理层激励机制对盈余管理行为的具体影响。为研究不同激励机制对管理层盈余管理行为影响的作用机理,笔者将建立管理层与股东之间的盈余管理博弈模型,分析薪酬激励对管理层盈余管理水平及盈余管理方式选择的影响。通过比较引入管理层持股前后应计盈余管理、真实盈余管理以及整体盈余管理水平的变化,笔者将进一步厘清不同管理层激励机制对盈余管理行为的影响。

1 模型参数设定和基本假设

1.1 模型参数及基本假设

为考察管理层激励对盈余管理行为的影响,在经济人假设的基础上,提出如下基本假设:

(1)尽管现实中企业的真实盈余π可能大于盈余目标π0,但笔者假设当年真实盈余π低于盈余目标π0,以验证是否会引发管理层的盈余管理行为。

(2)管理层的货币性薪酬包括固定薪酬ω0及奖励薪酬,奖励薪酬部分按照企业盈余超过盈余目标π0的部分计算,奖励比例为β。

(3)管理层实施盈余管理的概率为q,以1-q的概率不进行盈余管理。管理层实施真实盈余管理水平及应计盈余管理水平分别为R和A,则整体盈余管理水平M=R+A。企业的真实盈余水平为π,若管理层实施盈余管理使得M+π>π0,则管理层可获得的总体薪酬可表示为ω0+β(M+π-π0)。

(4)若管理层为最大化个人利益试图实施盈余管理,会同时采用应计盈余管理和真实盈余管理两种方式[16-17]。管理层采用两种盈余管理方式具有先后顺序,通过先真实盈余管理、后应计盈余管理的方式达到盈余操纵目标[18]。

(5)若股东或董事会决定在治理结构中引入管理层持股以激励管理层实现企业价值最大化,则管理层持股比例为μ(0<μ<1),其他股东持股比例为1-μ。

(6)股东实施监督的概率为θ,不监督的概率为1-θ。股东对盈余管理进行监督的成本为Cp,若通过监督发现管理层的盈余管理行为,会获得的补偿为F。

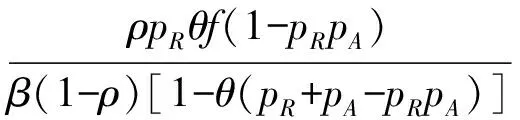

(8)由于真实盈余管理伴随真实的交易活动,隐蔽性高,风险小,而应计盈余管理更容易被审计人员和监管机构发现,引起外部利益相关者关注,风险相对较高,因此设pR 接下来笔者将建立包含应计盈余管理和真实盈余管理在内的盈余管理博弈模型,基于管理层和股东效用最大化的前提求解模型均衡解,并分析不同激励机制对管理层盈余管理行为的影响。 2.1 管理层薪酬激励对盈余管理行为的影响 若企业仅实施薪酬激励、未实施管理层持股的激励措施,则管理层及股东的效用分析情况分别如下所述。 2.1.1 管理层效用分析 ①若管理层未实施盈余管理,此时企业真实盈余小于盈余目标,管理层将不能获得奖励薪酬,而只获得固定薪酬,因此管理层的效用为Em1=ω0。②当管理层实施盈余管理后,若盈余管理未被股东发现,管理层会因盈余管理后企业盈余大于盈余目标而获得奖励薪酬,其效用函数为Em2=ω0+β(π+M-π0)。③但若盈余管理行为被股东发现,管理层不仅不会得到奖励薪酬,反而会因管理层同时实施真实盈余管理与应计盈余管理而遭受损失。其中,若只有真实盈余管理行为被发现,其发现概率为pR(1-pA),则此时管理层效用函数为Em3=ω0-CR;若只有应计盈余管理行为被发现,其发现概率为pA(1-pR),则此时管理层效用函数为Em4=ω0-CA;若真实盈余管理和应计盈余管理同时被发现,发现的概率为pApR,则此时管理层效用函数为Em5=ω0-CT。因此,盈余管理行为被股东发现时,管理层的效用函数为: Em6=pR(1-pA)(ω0-CR)+ pA(1-pR)(ω0-CA)+pRpA(ω0-CT)= [1-(1-pR)(1-pA)]ω0-pR(1-pA)CR- pA(1-pR)CA-pRpACT 管理层盈余管理行为被发现的概率为1-(1-pR)(1-pA),包括只发现真实盈余管理、只发现应计盈余管理和同时发现两种盈余管理3种情况,那么管理层盈余管理行为未被发现的概率为(1-pR)(1-pA)。 综上,若企业仅实施货币性薪酬激励,而未实施管理层持股激励措施,管理层实施盈余管理后的总效用函数为: Em7=(1-pR)(1-pA)Em2+Em6= (1-pR)(1-pA)[ω0+β(π+M-π0)]+ [1-(1-pA)(1-pA)]ω0-pR(1-pA)CR- pA(1-pR)CA-pRpACT= ω0+β(1-pR)(1-pA)(π+M-π0)- pR(1-pA)CR-pA(1-pR)CA-pRpACT 根据以上假设,可以得出在货币性薪酬激励下管理层盈余管理动机的产生条件为: ΔEm=Em7-Em1= β(1-pR)(1-pA)(π+M-π0)- pR(1-pA)CR-pA(1-pR)CA-pRpACT>0 可见,当管理层进行盈余管理获得的期望收益β(1-pR)(1-pA)(π+M-π0)(即盈余管理的诱因)大于盈余管理被发现后遭受惩罚付出的代价pR(1-pA)CR+pA(1-pR)CA+pRpACT(即盈余管理的期望成本)时,管理层就有充分的动机通过采用真实盈余管理和应计盈余管理获取私人利益。 2.1.2 股东效用分析 若股东不进行监督,股东的效用受管理层盈余管理行为的影响。若管理层实施盈余管理行为,股东所获得的效用为市场上的均衡盈余,即Ei1=π′;而若管理层未采取盈余管理行为,股东所获得的效用将是企业的真实盈余,即Ei2=π。 若股东对管理层盈余管理行为进行监督,股东的效用受管理层是否进行盈余管理及监督有效性的影响。股东对管理层盈余管理行为进行监督时,需要付出监督成本Cp;若监督有效,发现管理层的盈余管理行为,股东会获得一定的补偿F,则管理层进行盈余管理时,股东的效用函数为Ei3=π′-Cp+[1-(1-pR)(1-pA)]F;管理层不进行盈余管理时,股东的效用函数为Ei4=π-Cp。 2.1.3 股东和管理层盈余管理的博弈均衡分析 通过分析盈余管理的博弈过程可知,管理层通过权衡盈余管理的期望收益和期望成本决定是否采取盈余管理行为。对管理层而言,在管理层进行盈余管理时,若股东进行监督,管理层的支付为ω0+β(1-pR)(1-pA)(π+M-π0)-pR(1-pA)CR-pA(1-pR)CA-pRpACT;若股东不进行监督,管理层的支付为ω0+β(π+M-π0)。在管理层不进行盈余管理时,不论股东是否进行监督,管理层的支付均为ω0。 同时,股东会通过比较对管理层盈余管理行为进行监督的成本和不进行监督遭受的期望损失,决定是否对管理层的盈余管理行为进行监督。当股东采取监督行为时,若管理层进行盈余管理,股东的支付为π′-Cp+[1-(1-pR)(1-pA)]F;若管理层不进行盈余管理,股东的支付为π-Cp。当股东选择不进行监督时,若管理层进行盈余管理,股东的支付为π′;若管理层不进行盈余管理,股东的支付为π。综上,薪酬激励下管理层与股东的博弈支付矩阵如表1所示。 表1 薪酬激励下管理层与股东的博弈支付矩阵 根据上述分析,可以得到股东与管理层的期望效用函数,分别如式(1)和式(2)所示。 Ui=θ{q[π′-Cp+(1-(1-pR)(1-pA))F]+ (1-q)(π-Cp)}+(1-θ)[qπ′+(1-q)π]= (1) Um=q{θ[ω0+β(1-pR)(1-pA)· (π+M-π0)-pR(1-pA)CR-pA(1-pR)CA- pRpACT]+(1-θ)[ω0+β(π+M-π0)]}+ (1-q)[θω0+(1-θ)ω0]= ω0+qβ[1-θ(pR+pA-pRpA)](π+M-π0)- pRqθ(1-pA)CR-pAqθ(1-pR)CA-pRpAqθCT (2) Um=ω0+qβ[1-θ(pR+pA-pRpA)]· 采用逆向归纳法求模型均衡解,令: pAqθf(1-pR)A-pRpAqθfA-pRpAqθfR=0 根据上述一阶优化条件可以得到最优应计盈余管理水平A*: 将A*代入Um,再通过R的一阶优化条件得到最优真实盈余管理水平R*: 由此进一步整理可得到最优应计盈余管理水平A*: 那么,管理层的整体盈余管理水平M*: M*=A*+R*= 2.2 管理层持股对盈余管理行为的影响 若企业在实施薪酬激励的同时,采用管理层持股的激励措施,管理层及股东的效用分析情况分别如下所述。 2.2.1 管理层效用分析 在引入管理层持股之后的管理层效用分析中,需在管理层实施盈余管理前后的效用中增加因管理层持股比例μ所导致的效用增加,其余具体分析过程与未加入管理层持股因素前的效用分析类似,因此可得管理层盈余管理行为被发现时的效用为: pA(1-pR)(ω0+μπ′-CA)+ pRpA(ω0+μπ′-CT)= [1-(1-pR)(1-pA)](ω0+μπ′)- pR(1-pA)CR-pA(1-pR)CA-pRpACT 管理层盈余管理行为被发现的概率为1-(1-pR)(1-pA),未被发现的概率为(1-pR)(1-pA)。若管理层持有本企业股份,则管理层实施盈余管理后的总效用函数为: μπ′]+[1-(1-pR)(1-pA)](ω0+μπ′)- pR(1-pA)CR-pA(1-pR)CA-pRpACT= ω0+μπ′+β(1-pR)(1-pA)(π+M-π0)- pR(1-pA)CR-pA(1-pR)CA-pRpACT 2.2.2 股东效用分析 2.2.3 股东和管理层盈余管理的博弈均衡分析 当管理层持有少量本企业股权后,在盈余管理博弈过程中,与管理层未持有股份相比,管理层与股东的支付均会发生变化,最终对博弈均衡结果产生影响。对于管理层而言,由于其拥有少量本企业股权,管理层对企业盈余也有一定的享有权。在这种情况下,当管理层进行盈余管理时,若股东进行监督,管理层的支付为ω0+μπ′+β(1-pR)(1-pA)(π+M-π0)-pR(1-pA)CR-pA(1-pR)CA-pRpACT;若股东不进行监督,管理层的支付为ω0+β(π+M-π0)+μπ′。若管理层不进行盈余管理,不论股东是否进行监督,管理层的支付均为ω+μπ。 同时,当股东对管理层盈余管理行为进行监督时,若管理层进行盈余管理,则股东的支付为(1-μ)π′-Cp+[1-(1-pR)(1-pA)]F;若管理层不进行盈余管理,则股东的支付为(1-μ)π-Cp。当股东选择不进行监督时,若管理层进行盈余管理,则股东的支付为(1-μ)π′;若管理层不进行盈余管理,则股东的支付为(1-μ)π。综上,薪酬与管理层持股双激励下管理层与股东的博弈支付矩阵如表2所示。 表2 薪酬与管理层持股双激励下管理层与股东的博弈支付矩阵 同理,根据上述分析可以得到管理层持有本企业股份时的最优应计盈余管理水平A**: 管理层持有本企业股份时的最优真实盈余管理水平R**为: 由此可得最优应计盈余管理水平A**为: A**=[μr(1-ρ)+pRθf(1-pA)]· {μρ+β[1-θ(pR+pA-pRpA)]}/ [pRpAθ2f2(1-pRpA)+pAθfμr(1-ρ)] 那么,管理层持有本企业股份时的整体盈余管理水平M**可描述为: M**=A**+R**=[μr(1-ρ)+θf(pR+pA- 2pRpA)]·{μρ+β[1-θ(pR+pA-pRpA)]}/ [pRpAθ2f2(1-pRpA)+pAθfμr(1-ρ)] 根据上述分析可知: (1)最优应计盈余管理水平A**和最优真实盈余管理水平R**仍大于零,说明在加入管理层持股后形成的新均衡中,管理层为最大化个人效用,仍会同时采用真实盈余管理和应计盈余管理两种方式。即无论企业是否实行管理层持股激励措施,管理层均会采取盈余管理行为,以最大化其个人收益。 (6)在引入管理层持股之后,薪酬激励中的固定薪酬ω0仍不会引起管理层的盈余管理行为,但奖励薪酬中的奖励比例β会引起应计盈余管理、真实盈余管理和整体盈余管理水平的正向变动,说明薪酬激励中的奖励薪酬仍会引发管理层进行盈余管理。同时,管理层的应计盈余管理、真实盈余管理以及整体盈余管理水平与股东或董事会的监督概率θ以及被发现后的惩罚力度f仍呈反向变动关系。 2.2.4 管理层持股对整体盈余管理水平的影响分析 通过以上分析可知,在仅实施薪酬激励和同时实行薪酬激励与管理层持股的两种情况下,博弈均衡时管理层的整体盈余管理水平M*和M**分别如(3)和式(4)所示。 M*= (3) M**=[μr(1-ρ)+θf(pR+pA-2pRpA)]· {μρ+β[1-θ(pR+pA-pRpA)]}/ [pRpAθ2f2(1-pRpA)+pAθfμr(1-ρ)] (4) M**-M*= (5) (1)当r>r0时,即当真实盈余管理对企业价值的破坏程度较大时,μ4>0。此时,若μ<μ4,则Z<0,式(5)为负,即M** (2)当r 综上,可总结出管理层持股对整体盈余管理水平的具体影响,如表3所示。 表3 管理层持股对整体盈余管理水平的影响分析 笔者着重研究管理层激励对管理层盈余管理行为的影响,通过建立包含应计盈余管理和真实盈余管理在内的管理层和股东博弈模型,分析薪酬激励对于管理层盈余管理行为的影响。同时分析引入管理层持股后模型均衡解的变化,探究管理层持股对于管理层盈余管理行为的影响,从而实现对两种管理层激励机制综合影响的考察。研究表明:①当企业推行基于企业盈余的薪酬激励机制时,不论是否实行管理层持股的激励措施,管理层均会为实现个人利益的最大化而同时采用应计盈余管理和真实盈余管理两种盈余管理方式。②薪酬激励中的固定薪酬并不会引发管理层的盈余管理行为,而基于企业盈余的奖励薪酬则会成为管理层进行盈余管理的动机,奖励比例越大,相应的应计盈余管理水平和真实盈余管理水平越高。③管理层持股会影响管理层盈余管理行为,具体反映在对盈余管理偏好和水平的影响上。当资本市场有效性高,真实盈余管理对企业价值破坏程度较大时,管理层会降低真实盈余管理水平。同时,当管理层持股超过一定比例时,管理层会更偏好于采用应计盈余管理方式,并且采用管理层持股会刺激管理层提高应计盈余管理水平。④只有当真实盈余管理对企业价值破坏程度较大时,实行一定比例内的管理层持股激励机制会引发利益趋同效益,使得整体盈余管理水平降低,除此之外,管理层持股会使整体盈余管理水平上升。⑤管理层应计盈余管理水平和真实盈余管理水平与股东或董事会的监督概率以及对盈余管理行为的惩罚呈反向变动关系。 笔者的研究结论在真实盈余小于企业目标盈余的情况下具有适用性,尽管模型分析结果表明企业真实盈余π不会左右均衡解,但不排除管理层出于其他目的在企业真实盈余高于预期时仍进行盈余管理的可能性。笔者的研究结果对于指导企业决策的意义在于:企业在对盈余管理实行监控时应当注重对于企业盈利状况的分析,若企业账面盈余与企业盈余目标相差无多,应提高对管理层实行盈余管理的警惕性;同时对于盈余管理的监控应该双管齐下,不应只审查应计盈余管理而忽视真实盈余管理,反之亦然;企业在决定是否采用管理层持股的激励政策时,应权衡管理层持股对真实盈余管理的降低作用以及对应计盈余管理的增加作用,以确定管理层持股比例。 [1] JENSEN M C, MECKLING W H. Theory of the firm: managerial behavior agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360. [2] ZANG A Y. Evidence on the trade-off between real activities manipulation and accrual-based earnings management[J]. The Accounting Review,2012,87(2):675-703. [3] 龚启辉,吴联生,王亚平.两类盈余管理之间的部分替代[J].经济研究,2015,50(6):175-188. [4] GRAHAM J R, HARVEY C R, RAJGOPAL S. The economic implications of corporate financial reporting[J]. Journal of Accounting and Economics,2005,40(1-3):3-73. [5] 蔡春,朱荣,和辉,等.盈余管理方式选择、行为隐性化与濒死企业状况改善:来自A股特别处理公司的经验证据[J].会计研究,2012(9):31-39. [6] ROYCHOWDHURY S. Earnings management through real activities manipulation [J].Journal of Accounting and Economics,2006,42(3):335-370. [7] 王福胜,吉姗姗,程富.盈余管理对上市公司未来经营业绩的影响研究:基于应计盈余管理与真实盈余管理比较视角[J].南开管理评论,2014,17(2):95-106. [8] 路军伟,韩菲,石昕.高管薪酬激励、管理层持股与盈余管理偏好:基于对盈余管理方式的全景式考察[J].山西财经大学学报,2015,37(11):89-103. [9] QUINN P. Managerial ownership and earnings management: evidence from stock ownership plans[EB/OL]. [2015-04-15].http://ssrn.com/abstract=2541380. [10] CHEN Y C, LEE C H, CHOU P. Stock-based compensation and earnings management behaviors[J]. Review of Pacific Basin Financial Markets & Policies,2015,18(2):8-41. [11] HAZARIKA S, KARPOFF J M, NAHATA R. Internal corporate governance, CEO turnover and earnings management[J]. Journal of Financial Economics,2012,104(1):44-69. [12] 管建强,王红领.上市公司股权激励与治理结构对盈余管理行为的影响分析[J].贵州财经大学学报,2012,30(1):68-75. [13] 贺小刚,张远飞,连燕玲.高管离任前的盈余管理:公司治理机制能起到作用吗[J].经济管理,2012, 34(11):113-124. [14] 袁知柱,郝文瀚,王泽燊.管理层激励对企业应计与真实盈余管理行为影响的实证研究[J].管理评论,2014,26(10):181-196. [15] 张鹏,谭庆美,李胜楠,等.CEO权力对盈余管理影响的实证研究[J].武汉理工大学学报(信息与管理工程版),2015,37(5):640-644. [16] FIELDS T D,LYS T Z,VINCENT L.Empirical research on accounting choice[J].Journal of Accounting and Economics,2001,31(1):255-308. [17] 李彬,张俊瑞.过度投资、盈余管理方式“合谋”与公司价值[J].经济科学,2013(1):112-125. [18] 马永强,赖黎,曾建光.盈余管理方式与信贷资源配置[J].会计研究,2014(12):39-45. GameAnalysisontheImpactsofManagerialIncentivesonEarningsManagement TANQingmei,JIANGMing,LIUWei This paper examines the impacts of managerial incentives on earnings management. Based on the different characteristics of accrual-based earnings management(AEM) and real earnings management(REM), a game model between managers and shareholders is established to analyze how compensation incentive and managerial ownership influence earnings management. The results show that the managers will manage the earnings whether the mangers own shares, while the managers who don′t hold shares tend to implement REM. The fixed compensation doesn′t incur earnings management while rewarding compensation based on the accounting earning increases both AEM and REM. The research also proves that it contributes to the change of earnings management behavior. Managerial ownership can increase AEM, while its influence on REM and total earnings management is restricted by the damage degree of REM on firm value. managerial incentives; accrual-based earnings management; real earnings management; game model F275.4 10.3963/j.issn.2095-3852.2017.05.005 2095-3852(2017)05-0525-08 A 2017-05-21. 谭庆美(1975-),女,天津人,天津大学管理与经济学部副教授,博士,主要研究方向为公司财务、小企业融资等. 国家自然科学基金项目(712111020);天津教委社科重大基金项目(2014ZD03). TANQingmeiAssoc. Prof. ; College of Management and Economics, Tianjin University, Tianjin 300072,China.2 模型建立

3 结论