中国萤石资源现状及可持续发展对策

2017-11-01高永璋

李 敬,高永璋,张 浩

(1.中国地质大学(北京)地球科学与资源学院,北京 100083;2.国星集团有限公司,北京 100048)

中国萤石资源现状及可持续发展对策

李 敬1,2,高永璋2,张 浩2

(1.中国地质大学(北京)地球科学与资源学院,北京100083;2.国星集团有限公司,北京100048)

萤石是我国的战略性矿产资源,也是中国的优势矿种。截至2016年底,中国探明的萤石储量4000万t,仅次于南非居世界第二位,并且我国萤石的开采、消费和出口量长期居世界首位,对国际市场的影响巨大。本文在分析中国萤石资源分布及特点、开发利用情况、以及近年来萤石行业发展面临的新形势和特点基础上,提出中国萤石产业可持续发展的五点对策和建议:科学规划,加强萤石资源开发利用区域评价,合理资源供给区域布局;加强重点区域地质勘查工作,摸清和掌握萤石资源家底,保障资源续接;积极推动技术进步,优先发展伴生矿和磷肥副产氟资源开发利用;进一步提高萤石行业准入标准以及从国际市场出发提高资源保障度。

萤石;资源产业;可持续发展

萤石又称氟石,是CaF2的结晶体,自然界中的萤石常显鲜艳的颜色,纯净的萤石为无色,常见的颜色有浅绿色至深绿色、蓝、黄、紫、灰、褐等。萤石广泛应用于冶金、建材、化学工业,是工业上氟元素的主要来源,也是新材料领域的重要原料。为保障国家经济安全、国防安全和战略性新兴产业发展需求,国土资源部会同发改委、工信部、财政部、环保部、商务部共同组织编制的《全国矿产资源规划(2016~2020年)》中,将萤石列入战略性矿产目录,作为矿产资源宏观调控和管理的重点对象。

1 中国萤石资源的分布及特点

1.1 萤石资源概况

1.1.1 世界萤石矿资源/储量

萤石资源在世界各地分布不均,据美国地质调查局(USGS)《Mineral Commodity Summaries 2017》公布的数据,全球储量2.6亿t,其中以南非、墨西哥、中国、蒙古等国家资源最为丰富,其储量约占世界总量的51.9%。世界部分国家萤石资源/储量情况见表1。

表1 世界部分国家萤石资源/储量情况表

数据来源:Mineral Commodity Summaries 2017(USGS)。

1.1.2 我国萤石矿资源/储量

1) 美国地质调查局统计数据。美国地质调查局2009年公布2008年底中国萤石矿储量基础(Reserve base-与我国国标的基础储量含义不完全相同,范围更大,包含我国国标资源量的一部分)为1.1亿t;2016年公布中国萤石矿储量(Reserves)为2 400万t,2017年公布中国萤石矿储量猛增为4 000万t。

2) 我国政府部门及行业组织统计数据。据国土资源部和中国矿业联合会统计,至2010年底,统计542个矿区,我国萤石查明资源总量(CaF2)为18 037.8万t,其中经详查、勘探的基础储量(CaF2)为4 055.9万t,储量(基础储量中可采部分,CaF2)为2 389.6万t[1]。

国土资源部提供的数据显示,截至2016年底,全国普通萤石查明资源储量折算为氟化钙2.22亿t,同比增长0.4%,没有发布基础储量和可采储量数据[2]。查明资源总量(CaF2)与2010年的数据相比,增加了4 220万t。这与2010年、2011年萤石产品价格高,国家勘查基金以及社会资金加大了对萤石资源的勘查投入有关,其大部分从勘查程度上看还停留在普查阶段,甚至有一部分查明的资源还尚未设置矿权,因此,其中的可采储量占查明资源总量的比例要低于2010年的水平。经行业调研和数据推算,查明资源总量(CaF2)2.22亿t,其所包含的基础储量(CaF2)为4 770万t,储量(基础储量中可采部分,CaF2)为2 700万t。

2010~2016年,我国地质找矿工作取得显著成效,萤石矿产查明资源储量增长明显,2016年萤石查明资源储量2.22亿t,与2010年相比增长23.4%。

1.2 中国萤石主要分布情况

萤石矿是中国的优势矿种,萤石矿床分布广泛,除天津、上海、宁夏部分省市外,其余省市均有分布,主要分布于浙江、内蒙古、湖南、江西、福建、河南等省区。大中型萤石矿床集中于东部沿海、华中和内蒙古中东部(图2)。

图1 2006~2016年中国萤石查明储量变化图(数据来源:中国矿产资源报告(2006~2016年))

图2 全国27省市萤石查明资源量对比图(资料来源:据中化地质矿山总局等资料汇总、整理,2012)

1.3 中国萤石主要矿床类型

2014年,王吉平等根据陈毓川院士的成矿系列理论,综合考虑萤石矿床的成因类型和工业类型,将中国萤石矿床划分为沉积改造型、热液充填型和伴生型3种矿床类型。根据相同或相似的二级成矿要素组合,进一步划分出11个矿床亚类型-矿床式(表2)[3]。

1.4 中国萤石资源特点

中国萤石矿资源分布广,查明资源量较多,基本特点归纳如下所示。

1) 萤石资源丰富,勘查程度相对较低。截至2016年底,我国查明的萤石资源量2.22亿t,但储量只有4 000万t,萤石矿床做到详查、勘探阶段的少,普查、预查的多。

2) 分布相对集中。萤石矿床分布在全国27个省、区、市,但基础储量主要集中于内蒙古、浙江、江西、福建、湖南等省区,这些省区萤石矿床数约占全国萤石总矿床数的53%,基础储量约占全国萤石总基础储量的79%[3]。

表2 中国萤石矿床类型

资料来源:王吉平等《中国萤石矿成矿规律》。

3) 单一型萤石矿床数多,储量少;伴(共)生型矿床数少,储量大。据统计,截至2011年底,已勘查的743处萤石矿床中,单一萤石矿701处,占总资源量的57.16%;伴生萤石矿42处,占总资源量的42.84%[3]。

4) 富矿少,贫矿多。在查明资源总量中,单一萤石矿平均CaF2品位在35%~40%左右,CaF2品位大于65%的富矿(可直接作为冶金级块矿)资源量仅占单一萤石矿床总量的20%,CaF2品位大于80%的高品位富矿占总量不到10%[4]。

5) 伴生萤石矿CaF2含量一般在26%以下,主要分布于湖南、云南两省,其他省份很少(内蒙古白云鄂博铁铌稀土矿,伴生萤石未计算资源量)。但因是钨、锡、铅锌矿、铁的伴生矿,只能在其主矿产开发时综合回收利用,受主矿种开发利用的制约[3]。

2 中国萤石资源开发利用现状

2.1 萤石行业生产现状

根据美国地质调查局2017年公布的数据,2016年全球萤石产量为640万t,中国和墨西哥是世界上产量最大的两个国家,其产量分别占全球产量的65.6%和15.6%,即420万t和100万t。2011~2016年世界各主要萤石生产国萤石产品产量见表3。

我国2005~2016年来萤石产量及价格情况分别见图3、图4。

2.2 中国萤石进出口现状

2.2.1出口情况

我国萤石在国际上具有重要地位,出口量占世界出口贸易量的40%~50%,因而我国萤石出口状况对世界市场影响很大。

表3 世界各主要萤石生产国萤石产品产量表

数据来源:Mineral Commodity Summaries 2011~2017(USGS)。

图3 2005~2016年中国萤石产量(数据来源:Mineral Commodity Summaries2011~2017(USGS))

图4 2007~2017年中国萤石价格走势(资料来源:全国无机氟化工技术委员会)

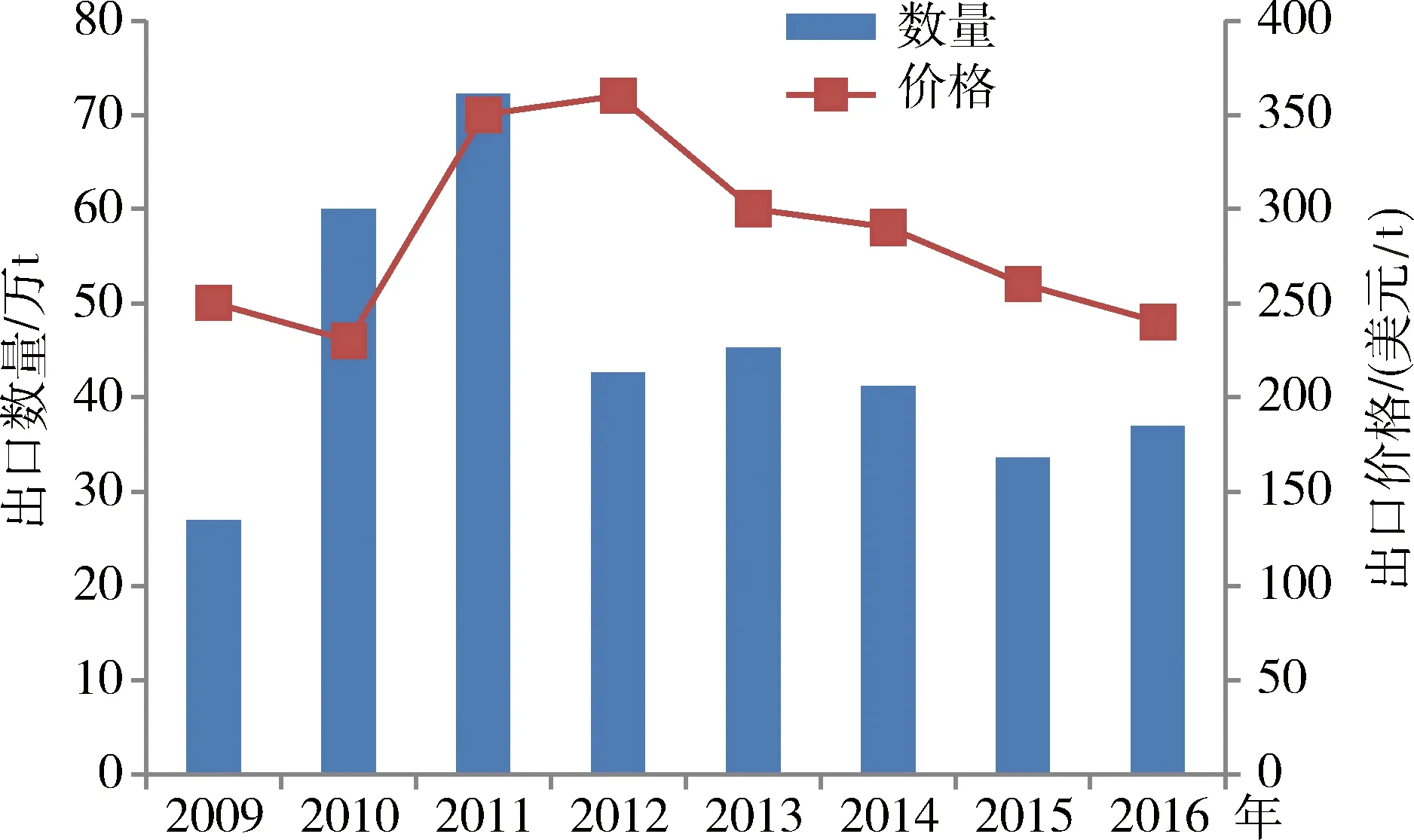

我国萤石主要出口日本、美国、荷兰、印度、意大利、韩国等。其中,对日本、美国和荷兰的出口量占我国萤石总出口量的70%以上。据2009~2016年期间的海关统计显示,2009~2011年我国萤石出口增速很快,从不足27万t猛增到72万t,2年时间增长了160%。2012~2016年间,萤石出口数量降至40万t左右,并有逐渐下降的趋势(图5、图6)[5]。

图5 2012~2017年中国萤石(氟石)出口数量统计图(资料来源:海关总署等数据整理)

图6 2012~2016年中国萤石(氟石)出口金额统计图(资料来源:海关总署等数据整理)

萤石出口数量下降的主要原因:首先,受国内生产成本、人力成本、出口关税及国际市场竞争力持续下降等因素影响;其次,国外萤石价格便宜,蒙古萤石出口均价145美元/t,缅甸、越南等国萤石出口均价110美元/t,而国内的萤石精粉生产成本约1 400元/t,致使我国萤石出口大幅下降。

图7 2009~2016年萤石出口数量、价格变化图(资料来源:海关总署等数据整理)

2.2.2 进口情况

从海关统计显示,2009~2015年间,中国萤石的进口整体呈现上升趋势,进口数量已经由2009年的7.1万t,增至2015年的16.8万t,增幅达到137%。2015年我国进口的萤石主要来自蒙古、越南、缅甸等,进口价格在大约150美元/t[5]。

2.2.3 东南亚地区萤石矿产品进出口情况

近年,越南的萤石行业发展迅速,将对中国产品形成挑战。越南的Masan萤石企业正努力提高产量,2014年出口了少量的化工萤石,2015年的产量目标定为20万t。越南的萤石已经通过产品检验,并引起了特别是周边国家地区的关注。越南将可能在未来市场上扮演重要角色。越南的产量将使中国以外地区的产量提高了11%[5]。

另外泰国和缅甸也加入到供应链中,在亚洲自由贸易区范围内,它们的价格有很强的竞争力。

2.3 萤石产品的市场需求分析

萤石熔点低,在传统应用方面被广泛用于冶金(炼钢和有色金属冶炼)和建材行业(水泥、玻璃、陶瓷等),同时由于含有氟,萤石在化学工业是制取含氟化合物的主要原料,如氢氟酸、人造冰晶石和氟化铝等。大块萤石晶体还可作光学萤石和工艺萤石。根据中国非矿协会萤石专委会近年来的市场调查,我国萤石消费结构大致见图8。

2.3.1 建材行业

建材工业中,萤石主要用于水泥、玻璃、铸石和陶瓷搪瓷工业,在萤石应用领域占比约15%。2016年,全国生产水泥24.0亿t,同比增长2.5%,平板玻璃产量达7.7亿重量箱,同比增长5.8%(图9)[2]。因此,在玻璃制造、水泥生产方面,萤石需求量在2014年已达到顶峰,2015年、2016年由于水泥、玻璃去产能等原因,萤石需求量也呈现出减少趋势,预测未来几年也将不会超过2014年萤石需求量。

图8 萤石应用领域占比图

图9 2010~2016年水泥、平板玻璃产量变化图(数据来源:中国矿产资源报告(2010~2016年))

2.3.2 冶金工业

冶金工业是萤石粒子矿的主要应用领域,占比约25%,一般要求萤石CaF2含量>65%,对主要杂质二氧化硅有一定的要求,对硫和磷有严格的限制。

据中国钢铁协会统计,2016年全国粗钢产量8.08亿t,比2015年8.04亿t增长1.2%。因而,2015年、2016年随着国家去产能化的进展,钢铁行业未来产品结构的调整,中国粗钢产量将维持在一个稳定的水平,这也决定着萤石粒子矿的需求量将呈现逐渐下降并趋于稳定的态势(图10)。

图10 2011~2016年中国铁矿石、粗钢产量变化(数据来源:中国矿产资源报告(2010~2016年))

2.3.3 氟化工行业

对萤石需求量最大的是氟化工产业,所占比例已超过50%。氟化工行业对萤石的利用首先是转化为氟化氢,因此氟化氢在氟化工行业内与萤石相关度最高。氟化氢生产主要集中在江西、浙江、福建、江苏、山东、内蒙古等地。河南、湖南氟化氢生产装置主要为氟化铝配套。

据统计,2015~2016年氟化氢(AHF)没有新项目投产,2016年产能176万t/a(不含与干法氟化铝装置配套的氟化氢生产能力),其中采用磷肥副产氟硅酸盐生产的AHF产能5.5万t;开工率65%左右,产量约114万t,同比上升(表4、表5,图11)[6]。

预计2017年氟化氢产能与2016年的规模相当,产能利用率在65%左右。

表4 2010~2016年期间我国AHF产能、产量、年均增长率情况表

表5 2011~2016年AHF产能利用情况

注:产能利用率=产量/产能×100%。

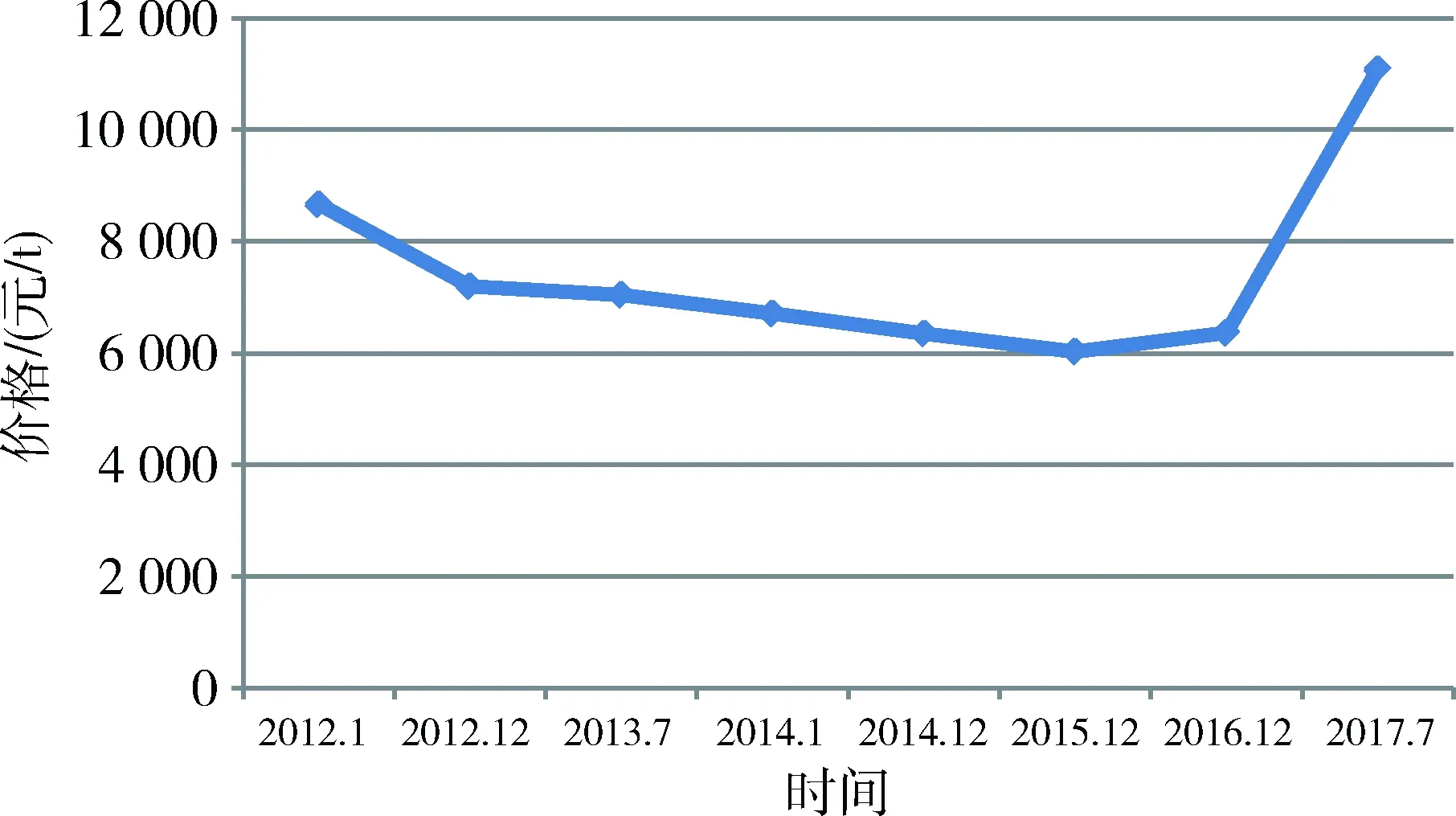

图11 2012~2017年氟化氢价格走势图(资料来源:全国无机氟化工技术委员会)

通过对上述三个重点行业分析可以发现,建材和钢材冶金行业对萤石的需求都呈现稳中有降的趋势,而氟化工行业氟化氢在2016年产量及价格均大幅增长的情况下,虽然带动了萤石价格的增长,但萤石产量与2015年相比反而下降4.5%,经历了几年的低迷,萤石和氟化氢生产企业库存正常,表明进口萤石、伴生矿及磷肥副产氟化氢的替代效应正在逐步显现。

3 中国萤石行业发展面临新的形势和特点

3.1 技术进步引领萤石资源供给发生变革

首先,伴生矿选矿回收技术突破和应用将逐步改变萤石供给格局。湖南郴州是我国萤石伴生矿资源量最大的地区,其资源量占到了我国萤石资源总量的接近一半。其中,湖南有色郴州氟化学公司利用“金属尾矿伴生萤石综合回收技术”、“自产低品位萤石生产合格氢氟酸技术”等已生产出合格的氢氟酸和萤石球团产品,目前拥有4万t无水氟化氢和3万t萤石球团的生产能力,并计划年内再新增2万t无水氟化氢产能和3万t萤石球团的生产能力[7]。中化蓝天郴州基地也是成功突破尾砂回收萤石技术瓶颈,申请技术专利4项,并建设了利用低品位萤石粉制备氢氟酸、氟化铝的一体化生产线,氟化铝产能8万t,随着近期市场好转,其产能也逐步释放,取得了较好的经济效益[8]。另外,贵州、重庆交界武陵山地区萤石与重晶石伴生,也是我国萤石资源潜力巨大的地区,但受限于选矿分离不过关,资源综合利用率低。目前,已有企业在选矿分离技术上取得突破,综合利用率达到70%以上,因而其萤石产品的成本竞争力将显著增强。上述伴生矿回收分离技术都具备工业化生产条件,如果能够大规模推广应用,必将在一定程度上改变国内萤石供应格局。

其次,磷矿副产氟资源的利用也将影响萤石在在氟化工领域的供应比重。目前瓮福集团有限公司从磷肥(P2O5)副产品氟硅酸中回收氟资源制取无水氟化氢技术已日臻成熟,建成了三条工业化量产的生产线,产能5.5万t,即贵州瓮福蓝天(2万t)、湖北瓮福蓝天(2万t)、福建瓮福蓝天(1.5万t)。2017年4月又开工建设了云南瓮福云天化3万t无水氟化氢项目[9]。据了解,随着技术完善和产能扩张,贵州瓮福无水氟化氢单吨成本仅为4 000元左右,远低于用萤石精粉生产无水氟化氢的企业,极具竞争力,按8.5万t产能折算可替代萤石精粉20万t左右。据国家统计局数据,2015年全国年产1 857万t磷肥(折纯100% P2O5),可回收氟硅酸110.9万t,全部利用能生产73.9万t氟化氢。当然,此技术的推广还要综合规模、配套、副产平衡、销售物流等因素,但氟资源的替代作用将是影响萤石产业的重要因素。

据《中国氟化工行业“十三五”发展规划》,加快低质氟资源的开发利用,使其成为重要的接续资源。争取到2020年,使我国生产的氟化氢和冰晶石等氟化盐的20%左右来自磷矿等低质伴生氟资源和电解铝等生产中的回收氟资源。

3.2 国家相关政策及部分地方发展思路的调整对萤石产业的影响

近年来伴随着经济转型升级战略的实施,与矿业生产密切相关的生态环境保护、税收、安全生产等方面的政策和指导意见接连出台,监督检查也不断强化,如:2015年5月环保部等十部委联合发布《关于进一步加强涉及自然保护区开发建设活动监督管理的通知》(环发〔2015〕57号),通知规定,对自然保护区内已设置的商业探矿权、采矿权和取水权,要限期退出;2017年7月国土资源部印发《自然保护区内矿业权清理工作方案》的通知(国土资源发〔2017〕77号),明确了进度安排,强调相关工作于2017年12月底完成,并报送保护区内矿业权清理工作的总结报告。这项工作也直接影响到了一些萤石生产企业,同时一些已查明的萤石资源量由于在保护区内也无法转化为有效供给,具体影响情况还要等整项工作完成后再作统计。

2016年5月财政部、国家税务总局联合发布《关于全面推进资源税改革的通知》(财税〔2016〕53号),此次资源税从价计征改革及水资源税改革试点,自2016年7月1日起实施,萤石精矿税率为1%~6%。而各省市制定的萤石资源税率又有不同,如同是萤石资源大省的广东、河南资源税率为2%,江西为3%,浙江为3.5%,而福建、安徽、湖南、内蒙古则为6%。当地政府不同的指导思想造成了不同地区负担成本差异。

2017年8月国家安监总局发布《非煤矿山安全生产“十三五”规划》,针对非煤矿山数量多、规模小、本质安全水平差等问题,提出到2020年,淘汰关闭矿山6 000座,矿山企业规模化、机械化、标准化水平明显提高,从业人员安全素质普遍增强的目标。

由于萤石矿普遍规模小,产品单位价值低,GDP贡献值小,但在环保、安监方面的压力不减,而且随着社会经济发展,交通基础设施建设、水源以及林地保护等也都不时与矿产资源开发产生冲突,因此,有的地方政府在资源禀赋还不错的情况下关停了部分矿山,有的省市在(2016~2020年)矿产资源整体规划中灭失了部分矿权,尤其是2016年开始的环保大督察行动,各省市在治理环保不达标的企业方面立场坚定,一些不达标的矿山企业被关停,个别地方还出现了无论安全环保是否达标矿权到期后都不再延续的情况。上述情况直接影响到了萤石资源的供给,2017年初萤石价格的快速上涨就有这一方面因素的推动。

3.3 下游产业结构调整对上游萤石产业的影响

由于近年来萤石下游产业钢铁、电解铝、水泥、玻璃和氢氟酸均处在去产能调结构的过程中,每年的总产量都不会超过前些年的高值。因此,萤石的产量总体稳定,并且随着投资强度减弱、产业升级、技术进步和对外合作(产能对外转移)的进程,萤石的需求量将呈现稳中有降的局面,其中,还将出现供给结构和区域上的变化。例如,萤石球团将进一步替代萤石粒子矿,同时,钢铁冶金行业进口铁精粉和废钢回收利用比重提高,也将减少对萤石粒子矿的需求;部分氟化铝产能将随电解铝转向西部,在西北对萤石需求将增加;随着东部沿海省市安全环保和产业标准提高,氢氟酸等基础氟化工产能在向中西部转移,因而对这些区域的资源供给保障有了新的要求。另外,周边国家萤石产量的增长对我国萤石出口和内需也有替代作用,传统的出口结构也会发生变化。

3.4 成本竞争优势逐渐丧失

首先,由于萤石资源禀赋由优转劣,采矿成本不断提升。十多年来,我国萤石产量一直占到全球的50%以上,2011年后更是占到了60%以上。2005~2016年我国累计萤石产量4 000多万t,其中出口600多万t;1985~2016年,我国萤石产量近1亿t,出口量近2 800万t[5,10-11]。经过30多年的大量开采消耗,我国埋藏浅、品质优、有区位交通优势的萤石资源逐渐枯竭,续接资源在勘查投入、井巷工程、选矿成本,以及物流成本方面逐年提高。其次,矿业权取得成本不断增加。随着萤石价格的上涨,萤石探矿权和采矿权交易价格也不断飙升,尤其是2011年以后萤石矿权的市场交易价格和政府的招牌挂价格都有较大幅度的上升,高价取得矿权的很多企业在2014~2016年萤石价格低迷时期都难以为继。第三,安全标准化建设和环保措施不断趋严,使矿山成本投入不断加大。这是纠正原先矿产资源粗放式开发经营的必要措施和手段,因此也是矿山成本一个常态化的组成部分。第四,人工成本不断上升。由于我国多数萤石矿规模较小,采矿机械化程度不高,主要还是靠人工开采,随着经济生活水平的提高,人工成本的提高是必然趋势。

随着蒙古、缅甸、越南等周边国家有价格竞争力的萤石产量不断增长,我国可能在不久的将来会成为萤石净进口国。

4 中国萤石产业可持续发展对策及建议

中国经济经过30多年的快速增长,经济增长速度已从高速转向中低速,增长方式由粗放型向集约型转变,经济发展阶段由生产要素驱动、投资驱动向创新驱动过渡。在新的经济形势下,深入贯彻“创新、协调、绿色、开放、共享”五大发展理念,主动调整适应供给侧改革和产业结构调整的大趋势,是中国萤石产业可持续、健康发展的必由之路。

4.1 科学规划,加强萤石资源开发利用区域评价,合理资源供给区域布局

萤石作为稀缺性战略资源在我国分布广、但不均衡,已查明的萤石资源储量,与下游产业发展以及政策、生态环境和社区约束等方面的变化,还存在着供给保障程度、经济合理性和安全环保方面的错位。因此,从科学发展角度出发,要建立全国一盘棋观念,打破行政区域限制,从资源禀赋、投资环境、产业协同、生态环境、经济效益、社会发展等方面进行综合评价,并合理考虑周边国家萤石资源的供给保障可行性,在此基础上规划出满足一定时期发展需要的合理资源供给区域布局,并以此指导上下游产业协调发展。我国地域广阔,经济体量巨大,但经济发展不均衡,资源分布也不均衡,发展理念也才逐步调整到适应现阶段经济发展水平上来。因此,类似于萤石这样的既是我国的优势矿种,又是战略性资源的矿产,国家一定要从整体上制定发展战略、科学规划、协调发展,既要用市场的手段也要发挥规划的力量,要避免经济欠发达地区盲目开发萤石资源、发展下游产业;也要避免经济发达地区限制优势矿产资源开采的倾向,这样才能从整体层面上达到经济效益、社会效益和生态环境之间的均衡,保持萤石资源产业的持续健康发展。

4.2 加强重点区域地质勘查工作,摸清和掌握萤石资源家底,保障资源续接

我国每年的萤石生产、消费和出口均居全球首位,导致高品位、易开采的萤石资源趋于枯竭,虽然查明的萤石资源量还比较可观,但其中利用程度低的伴生矿占了一半多,而基础储量仅占查明资源量的18%,可采储量更低,储采比明显低于全球平均水平,说明我们的地质工作程度还不够深入,资源保障程度还要进一步提高。目前我国在萤石矿成矿规律、找矿方法方面都有了一定程度的总结和认识;在国家地质调查专向资金、中央地勘基金等资金的支持下,相关地调单位和科研院所对部分区域萤石成矿前景开展了调查评价工作。在上述这些工作成果的基础上,结合产业发展规划,应从两方面入手,真正摸清和掌握我国萤石家底,保障战略储备增长和资源续接:一方面,国家应继续投入资金或政策引导社会资本对重点区域开展更深入的地质勘查工作;另一方面,对已有的符合规范发展要求的采矿权和探矿权,鼓励或强制提高生产设计标准,要求矿权所有人加大勘查力度,在具备一定资源规模的情况下稳定生产。

4.3 积极推进科技进步,优先发展伴生矿和磷肥副产氟资源的开发利用

随着选矿工艺和技术的突破,湖南郴州重金属伴生矿、武陵山区萤石重晶石伴生矿,“一矿变多矿”,即增加了矿产资源总量、提高了矿产资源综合利用率,又保护了生态环境。同样,磷矿伴生氟、碘、硅回收利用技术,不但解决了磷肥生产企业的环保压力,更为地球氟资源利用打开了更广阔的通道,为我国氟资源保障程度提高开辟了新路。目前,伴生矿和磷肥副产生产氢氟酸在生产成本上已经具备了一定的竞争能力,但均需在一定规模下的综合开发,而且伴生矿尤其是磷矿资源与下游氟化工产业的对接在地域上都不占优势,因此,在产业政策制定和资金支持上国家应予以倾斜和照顾,推动技术合作和转移,充分利用好原先被废弃的氟资源。

4.4 进一步提高萤石行业准入标准

为合理开发利用资源和保护环境,工信部等七部委于2010年出台了《萤石行业准入标准》,为规范萤石行业发展,治理“小、散、乱”起到了一定作用。但目前萤石行业仍然是企业数量多、规模小、备案储量低,还存在部分企业安全生产和环保不达标、掠夺式开采甚至偷挖乱采的现象。点多、面广、无序竞争,导致行业产能过剩,优势资源价值难以显现。仅凭市场手段,行业内少量的规模企业也难以进行有效整合。因此,建议由国家有关部委协同主要产区省市组织行业协会和专家再次评定行业准入标准,淘汰中、小企业,使符合条件的资源向优势企业集中,规模化生产,提高竞争能力,实现资源效率与资源公平的均衡。

4.5 通过“一带一路”建设,推进我国萤石产业沿边扩展,从国际市场出发提高资源保障度

我国周边国家蒙古、缅甸、越南均有萤石资源,尤其是蒙古国资源量更大,这些国家萤石产品成本优势明显,替代效应已逐步显现,甚至有预测2020年后中国将成为萤石净进口国,这也符合区域经济发展梯度转移理论揭示的经济发展规律,也要求我们积极参与开发境外萤石资源,加强国际间合作。同时,我国氟化工基础产能过剩,技术能力和水平在全球都有很强的竞争力,尤其是氢氟酸,产能、产量和出口量均居全球首位,目前东南亚国家、印度和中东地区对空调等家用电器需求量逐年增长,氟化工产业适度转移也是必然的趋势。因此,萤石行业上、下游协调发展,借助“一带一路”战略走出去,充分利用国内外两个市场,保障产业转移和资源有效供给,推进产业结构的优化升级,逐渐提升在全球产业链与价值链中的地位,也是资源产业可持续发展的必然选择。

[1] 国星集团有限公司.萤石市场分析报告[R].2015.

[2] 中华人民共和国国土资源部.中国矿产资源报告2017[M].北京:地质出版社,2017.

[3] 王吉平,商朋强,熊先孝.中国萤石矿床成矿规律[M].北京:地质出版社,2014.

[4] 鲍荣华,刘伟.我国萤石资源利用状况及对策研究[J].国土资源情报,2013(11):20-24.

[5] 中国五矿集团公司.近年全球萤石市场形势分析及存在的挑战[R].2016.

[6] 全国无机氟化工技术委员会.中国氟化氢市场现状[R].2017.

[7] 湖南有色郴州氟化学有限公司[EB/OL].http:∥www.hngcf.com/.

[8] 中化蓝天宜章弘源化工有限责任公司[EB/OL].http:∥www.zhltczjd.com/a/gongsidongtai/20161217/136.html.

[9] 瓮福(集团)有限责任公司[DS/OL].http:∥www.wengfu.com/.

[10] 尹丽文.中国应尽快停止出口萤石[J].国土资源情报,2009(8):15-19.

[11] 王振亮,鲁瑞君,林天亮.浅谈世界萤石资源现状及萤石产业发展方向[J].中国非金属矿工业导刊,2013(3):3-8.

FluoriteresourcestatusanditssustainabledevelopmentcountermeasuresinChina

LI Jing1,2,GAO Yongzhang2,ZHANG Hao2

(1.School of Earth Sciences and Resources,China University of Geosciences(Beijing),Beijing 100083,China;2.Guo Xing Group Co.,Ltd.,Beijing 100048,China)

Fluorite is strategic mineral resources and one of the dominant mineral in China.By the end of 2016,China’s current fluorite deposits has been 40 million tons,second only to the South Africa in the world.China’s fluorite mining,consumption and exports rank first many years worldwide,which has a great influence in the international market.Based on the analysis from the following three aspects-distribution and characteristics,resource development and utilization,new situation and new features of the fluorite industry in recent years,this paper puts forward five countermeasures for sustainable development of fluorite industry in China:from the perspective of industrial coordination and development,to strengthen the regional evaluation of fluorite resource development and utilization,and to rationally distribute the resource supply area;to strengthen geological exploration in key areas,identify resource base and ensure that resources are renewed;scientific planning,encourage development and utilization fluorine associated resources and phosphate fertilizer by-products;to furtherly improve the access standard to fluorite industry;Improve resource security degree in international market.

fluorite;resources industry;sustainable development

F407.1

A

1004-4051(2017)10-0007-08

2017-04-20责任编辑宋菲

李敬(1969-),男,博士研究生,主要从事资源投资方面的管理工作,E-mail:lij@gxcl.cn。