福建省森林保险发展变化及制约因素的研究

2017-11-01苏志琛黄和亮

林 洁,武 双,苏志琛,黄和亮

(福建农林大学 经济学院,福州350002)

福建省森林保险发展变化及制约因素的研究

林 洁,武 双,苏志琛,黄和亮

(福建农林大学 经济学院,福州350002)

森林保险作为增强林业风险抵御能力的重要机制,是政府推进集体林权制度改革的重要配套制度之一。2009年福建省推行政策性综合保险制度,并被列入中央财政森林保险保费补贴试点区以来,森林保险的承保面积、保险收入和赔付金额显著增加。由于分户的小农经营、保险产品设计、商业性保险的管理成本和补贴问题等因素,福建省商业性森林保险的发展仍比较缓慢,森林保险整体结构还不够合理。为促进福建省森林保险健康可持续发展,应鼓励林地流转和培养规模化经营主体,并针对规模化经营主体的需求,开发更高保障水平的森林保险产品,以及完善森林保险补贴制度。

福建省;森林保险;商业性;制约因素

福建省是中国南方重点集体林区省份之一,全省森林资源丰富,截止2014年底拥有林地面积926.82万hm2,森林面积801.27万hm2,森林覆盖率高达65.95%,位居全国第一[1]。2003年福建省在全国率先开展集体林权制度改革,同时推出了以林权抵押贷款为主要内容的金融配套建设。为分散森林经营的风险,不断改善林业投融资环境,2005年福建省在重点林区开展了森林火灾保险试点。2009年福建省被列入首批中央财政森林保险保费补贴试点区,森林保险获得了中央和地方两级的补贴。之后福建省对政策性森林火灾保险进行了调整,由政策性综合保险代替了原来的政策性森林火灾保险。而且商品林森林保险费率在2012年由原来的2‰提高到2.5‰[2];保险金额在2014年由原来的7 500元/hm2调整为9 000元/hm2[3]。并对公益林实行统保,其中省级以上公益林的保费由财政全部承担;省级以下公益林及商品林的保费按照投保面积在666.667 hm2以下(含 666.667 hm2)的和 666.667 hm2上的分别承担75%和60%,这一制度设计,使森林保险得到了较快的发展。

1 福建省森林保险发展的总体分析

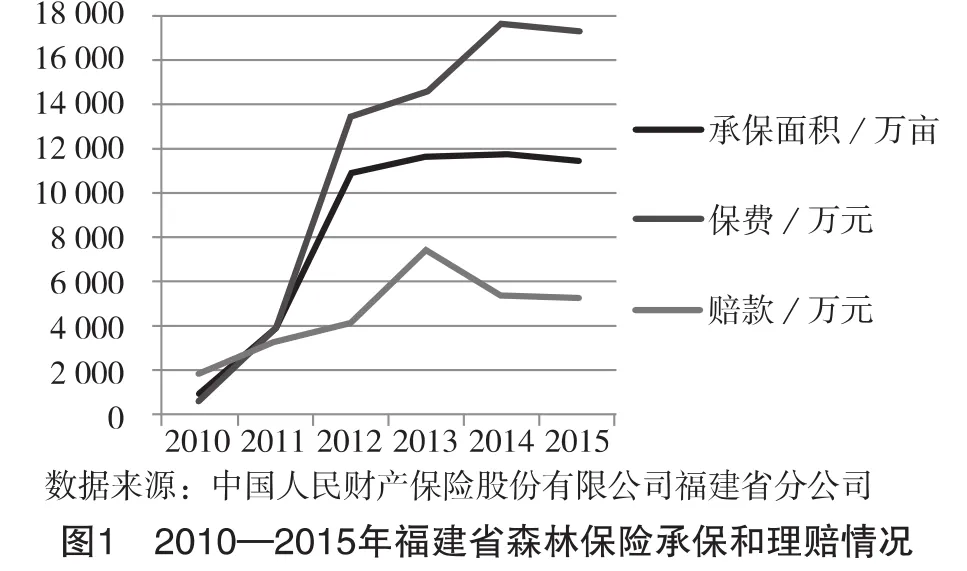

随着2009年福建省被列入中央财政森林保险保费补贴试点区之后,森林保险得到了一个快速的发展,在巩固林业改革成果,降低经营风险和优化林业发展环境上发挥着越来越大的作用。从2010—2015年福建省森林保险(包括商业性和政策性森林保险)的承保和理赔情况看,福建省森林保险承保面积和保费呈增长趋势,赔款额大致呈相应比例上升。截至2015年底,福建省森林保险承保面积766.67万hm2,保费1.73亿元,赔案数2 044,赔款0.53亿元。根据图1所示,2010年福建省森林保险的保费少于赔款额,说明当时保险公司在森林保险承保方面仍面临着很大的风险。但从2011年开始保费收入超过赔款额,到了2014、2015年保费与赔款额基本稳定,保费大致是赔款额的3倍,为森林保险风险基金留存足够的资金创造了有利的条件。2012年森林保险的承保面积和保费增长最快,分别占5年间总增长的65.54%和56.18%。当年福建省承保森林面积突破666.67万hm2,参保率达到了91.97%[4]。2014年福建省森林保险的承保面积和保费都达到了这6年来的最大值。而赔款额的增长最快期是2013年,但在随后的2014年立刻出现了一个比较大幅度的调整下降,使保费和赔款额的比例继续维持3倍左右。

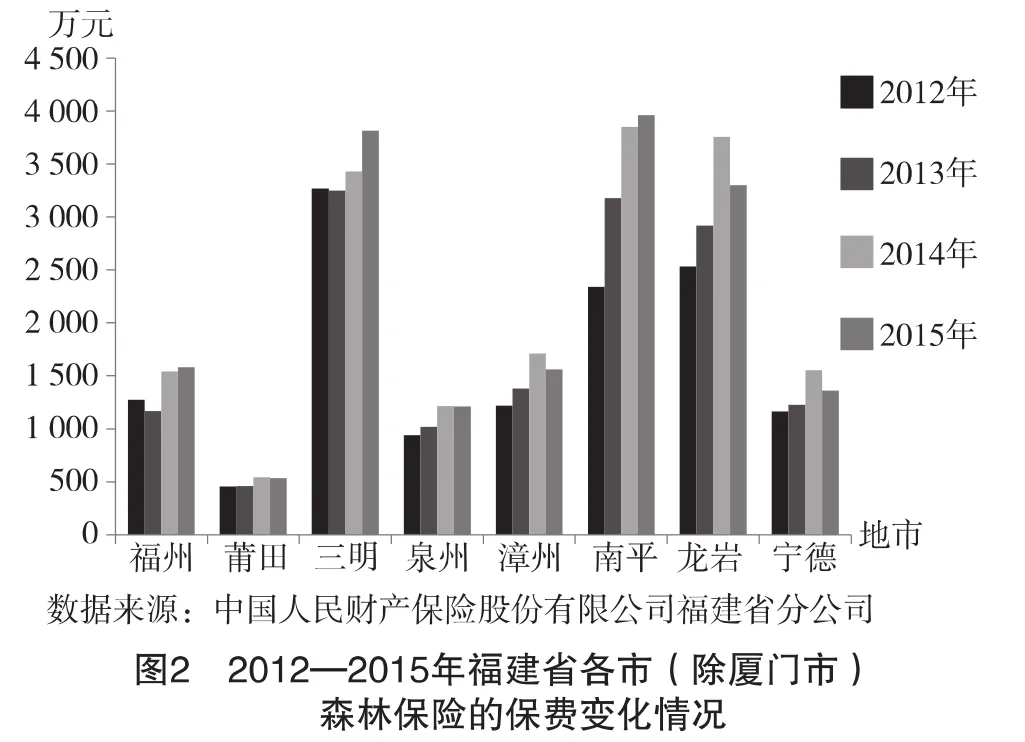

从地区分布上看(如图2),从2012—2015年各地的保费都有所增长,其中南平市增长最多,增长了69%,莆田市的变化最小,仅增长了16%。根据2012-2015年各市森林保险的保费情况看,南平市、三明市和龙岩市的保费收入较高,2015年分别收入3 959.15、3 813.81和3 300.12万元,其4年的年平均保费分别占全省年平均保费收入的21%、22%和20%。宁德市、福州市和漳州市的年平均保费基本一致,各占全省年平均保费收入的9%。而泉州市和莆田市2015年的保费收入分别是1 210.11和532.15万元,年平均保费分别仅占全省的7%和3%。

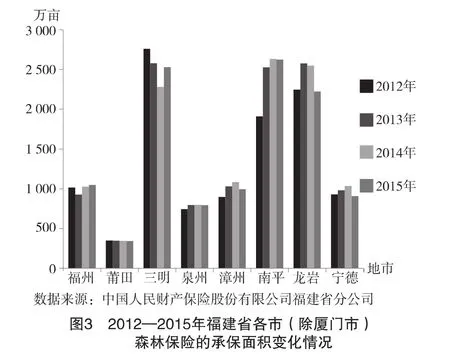

承保面积方面(如图3),2012—2015年福州市、莆田市、泉州市、漳州市和宁德市的承保面积基本稳定,其中宁德市、福州市和漳州市基本在66.67万hm2左右。莆田市由于在这8市里整体辖区面积最小,因此承保的林地面积也最小,仅有22.838万hm2。由于南平市、三明市和龙岩市的承保面积基数较大,在同样的比例变化下,面积调整波动较大,但大部分年份维持在1 666.67万hm2左右。

2 福建省商业性森林火灾保险的变化分析

在综合性森林政策保险的基础上,相关保险机构还推出了市场化的商业性森林火灾保险。2012—2015年,福建省商业性森林火灾保险累计承保1 680户,承保面积18.357万hm2,保费1 078.54万元。四年间,每年商业性森林火灾保险承保面积约占森林保险总承保面积的1%~2%;保费约占总保费的0.5%~1%。福建省商业性森林火灾保险在整个森林保险中所占的份额仍然比较小。

2012年以来,福建省商业性森林火灾保险的承保户数基本维持在400户以上。从参加商业性森林火灾保险的各林地面积看,承保多集中在500亩以上和6.67~20 hm2(不含)。农户参保的林地面积在2hm2以下、2~6.67 hm2(不含)、6.67~20 hm2(不含)、20~33.333 hm2(不含)、33.333 hm2以上的累计户数分别为 4、166、393、277、840 户,各占总承保户数的0.24%、9.88%、23.39%、16.49%、50%。可见,商业性森林火灾保险主要投保者是规模化经营的经营主体。

从2012—2015年全省各市(除厦门市)商业性森林火灾保险的承保情况看(见表1),三明市的林地承保面积最大,占总承保面积的47.61%,而且参保户数最多;龙岩市的参保户数最少,但户均参保面积最大;南平市虽然参保户数较多,但户均参保面积最小,累计承保面积仅占总承保面积的11%。其中,从户均参保面积看,商业性森林火灾保险的林业经营主体的经营规模比较大。

?

3 福建省商业性森林保险市场发展的制约因素分析

由于森林保险市场机制不完善、市场主体不成熟和标的物较强的外部性特征,加剧了信息不对称,导致了森林保险市场的有效供需不足,无法在约束条件下迅速变化以达到总量、结构的均衡状态[5]。近些年来,福建省森林保险市场总体上达到了较高的均衡水平。但商业性森林保险依然是限制森林保险市场总体发展的一个瓶颈。为进一步推动商业性森林保险的发展,合理配置政策性和商业性森林保险的结构,探索森林保险市场的可持续性发展,需要深入分析制约福建省商业性森林保险市场发展的因素。

3.1 分户的小农经营

集体林权制度改革的实行,将集体林地经营权和林木所有权落实到农户,确立了林农的经营主体地位,是农村家庭承包经营制度从耕地向林地的拓展和延伸[6]。因此,福建省林业生产经营以分户的小农经营为主。这部分林户经营的林地面积小,采取传统的粗放型经营方式,林业收入占家庭总收入的比重小,对森林风险抱有侥幸心理,趋于风险偏好者。其次,这些林农受教育程度相对比较低,大多无法正确认识森林保险的本质功能是分散风险,在某种程度上将保费视为一种损失;而且由于林地经营分散、面积小,投保过程中的隐性成本会相对较高,对保险预期收益会更低,这笔损失的激励远远大于获得赔款的效用。再次,部分地区采取乡镇统一投保的形式,但多数林农对自身参保并不知情,灾害发生后,无法及时申请获得赔偿,降低其对森林保险的认可程度,进一步参与商业性森林保险的意愿不强。因此,在自愿投保的条件下,小户兼业林农对森林保险的需求较低[7]。

3.2 保险产品的设计

保险市场中,被保险人与保险公司之间存在着信息不对称问题,容易产生逆向选择和道德风险。森林保险承保对象森林具有分布广、内部结构复杂和生产周期长的特性,而且面临的风险较多,尤其是自然灾害,不确定性强,突发性高,损失覆盖面大,导致统计风险数据较为困难,信息不对称问题更严重,逆向选择和道德风险的影响更大。为尽量避免逆向选择,当前保险公司结合政策要求,按照“低保费、低保额、保成本”的原则来设计保险产品,以9 000元/hm2的保险金额进行补偿,不同于一般财产保险的“保价值”,保障水平远远低于活立木价值。一般情况下,林地种植和抚育经营的成本至少在15 000元/hm2以上,而现有9 000元/hm2的保险金额远远无法保障受损林农的利益,严重影响大规模林业经营者自主参与商业性森林保险的积极性[8]。而且目前福建省商业性森林保险产品是针对火灾引起的森林损失,产品品种比较单一。另一方面,由于承保对象的特殊性,商业性森林保险的保费仍难以根据树种、林龄、灾害发生情况等不同进行区分定价。因此,虽然大规模林业经营主体有较强的投保意愿,但由于森林保险产品设计单一,保障水平偏低和定价不科学等问题,他们无法通过投保充分保障自身利益,达到规避林业风险的目的,参保意愿明显降低。

3.3 商业性保险的管理成本

福建省政策性森林保险没有具体区分林种和林龄,实行统一的费率和保险金额,并且采取统保模式,承保、定损和理赔过程中操作较为简单,降低了成本。而商业性森林保险产品需投入更多的成本用于信息采集,以设计不同类型的产品,满足不同经营主体的需求。同时商业性保险承保、定损和理赔的内容更细化,程序也更复杂,提高了保险公司的管理成本。其次,相对于政策性森林保险,商业性森林保险市场上容易集中更多的高风险森林经营者,难以满足大数法则进行损失分担。另外,在森林保险补贴试点的初期阶段,林业部门为尽快推动森林保险业务的发展,不仅仅给予森林保险财政支持和指导,还参与到保险业务的实际操作中,承担了大量的承保、定损以及理赔工作和费用支出,这部分管理成本并未被算入森林保险的成本效益分析中[9]。而商业性森林保险的操作更接近于市场化运作,政府在其中更多地扮演引导者的角色,这时原来由政府承担的大部分管理成本被转嫁给了保险公司,但保额和费率厘定却还未遵循市场规律进行确定,一定程度上打击了保险公司经营商业性森林保险的积极性。

3.4 商业性保险的补贴问题

森林保险具有特殊性和复杂性,是一种准公共物品,具有正外部性,因此,在森林保险市场中,无论是林农对森林保险的“消费”还是保险公司对森林保险的“生产”都存在最佳需求或供给小于社会最佳规模,造成有效供给和需求的不足。通过政府给予补贴,森林保险的有效需求和有效供给都能得到提高,达到较高的均衡。发展实践证明,低费率、低保障的政策性森林保险在补贴政策的影响下规模不断扩大,形成一定的规模经济。商业性森林保险通过合理提高保障水平,激发了一些潜在需求,但它是以经营者自愿为基础的,市场潜在规模比较小,而较高的保障水平必然导致费率水平比较高。高利率水平将影响经营者的投保意愿,削弱高保障水平带来的刺激,进而影响市场规模,无法有效促进商业性森林保险的发展。在此基础上,根据不同的保障水平制定不同的补贴比例可以有效激发林业经营者的支付意愿。但是为改变这种“供需不足”的市场状况,不能一味地提高保险补贴规模[10]。保费补贴的产出效应呈“倒U型”,一旦补贴规模跨过上升区间,将会降低林业总产出,带来低效率[11]。因此,森林保险完全市场化运作是难以成功的,即使对于以森林经营者和保险公司谈判交易为基础的商业性森林保险,也需要给予一定的补贴,并且要重点考虑补贴的规模。

4 促进福建省森林保险发展的对策建议

目前,福建省政策性森林保险的发展已基本稳定,为整个森林保险的开展奠定良好的基础。但也要看到商业性森林保险发展相对缓慢,在整个森林保险中的比重较小,整个森林保险市场的结构还不够合理。为促进森林保险的可持续发展,福建省仍需不断调整其结构,适度推进森林保险的市场化发展。

4.1 开发更高保障水平的森林保险产品

不同规模的林主对森林保险的需求不同,当前福建省森林保险的险种及保障水平仍无法满足大规模林业经营主体的需求,导致商业性森林保险的需求较低。因此,设计和开发出更高保障水平的多种保险产品来满足大规模林业经营主体的需求是非常必要。一方面,保险公司可以根据灾害发生频率、程度大小和树种类型设定不同层次的保费和保障水平,在提高现有保费的基础上,适当提高保险金额,以满足不同收入水平的林业经营主体的保险需求。同时可依托基层组织的信息优势,更多地了解有关投保人和投保森林的信息,细化费率,将可能存在的现实成本纳入核算,但保额不宜设置过高,以防出现道德风险。或者保险公司可开发“价值附加险”。如果林业经营主体在购买基本森林保险后,需求仍无法得到满足,可通过对超出再植成本部分的林木价值进一步进行保险。另一方面,结合各地区实际避险需求,在综合险和火灾险的基础上,尝试以其他灾害险为附加险种,满足各地区不同林业经营主体的需求。而且考虑到林木生长周期长,森林保险标的物除了意外险种外,还可设计开发经济险种,如针对林产品价格波动风险开设险种[12]。同时根据树种、林龄的不同,适当延长投保期限。另外,对于林业企业投保,可尝试采用纯商业化的运作模式,双方通过协商,确定符合双方利益的保费和保额。

4.2 鼓励林地适度流转和培养规模化经营主体

随着林权改革的深化,林业市场上出现了大量小规模分散经营的林农,他们缺乏对森林保险的认识,承保和理赔过程中机会成本较高,投保意愿低。同时,由于承保和理赔成本较高,保险公司对小规模林农提供森林保险的意愿较低,导致了森林保险发展缓慢。因此,鼓励林地适度流转促进规模化主体的形成,有助于林农对森林保险潜在需求的形成,有助于降低保险公司的承保和理赔成本,提高森林保险的承保效率。一方面,政府需推动产权信息、地价评估、咨询等中介服务机构的发展,借助信息技术为林地流转提供更多的资产评估、法律咨询和信息发布等服务,规范产权登记和交易,推进林地的适度流转。而且仍需不断完善林权改革中的各项配套体系,推进森林保险与其协同发展。另一方面,政府可以通过典型示范,引导和扶持众多小规模分散经营的林农结合起来组成林业合作经济组织,提高林农的组织化程度。林业合作经济组织作为林农和保险公司之间的纽带,有利于提高小规模林农的投保意识,同时也降低了保险公司的风险和承保、理赔成本[13]。

4.3 完善森林保险补贴制度

目前,福建省政策性森林保险的补贴比例分为三类,一是省级以上公益林的保费由财政全部承担;二是投保面积666.667 hm2以下(含666.667 hm2)的省级以下公益林及商品林的财政补贴比例是75%;三是666.667 hm2以上的省级以下公益林及商品林的财政补贴比例是60%。而对于商业性森林保险的补贴也是必要的,但要慎重考虑补贴的规模和方式,适当调整补贴制度,建立适合森林保险发展的补贴制度。首先,随着商业性森林保险的发展,其保费一般会高于政策性森林保险,补贴比例过低或过高都不利于森林保险的发展,可考虑补贴比例适当的低于政策性森林保险,而具体水平可在调查林业经营者的实际支付意愿的基础上,经过合理的计算分析确定。其次,在补贴方式上,除了直接补贴外,还可以考虑进行适当地税费减免,并帮助开展再保险业务。这些方式类似于补贴,达到了降低风险,提高保险公司的承保积极性的作用。再次,目前商业性森林保险容易聚集较多高风险投保者,而且森林保险标的物的特殊性,导致集中受灾的可能性大,因此需要建立政府主导下的森林保险巨灾保障基金,为某些年份面临森林巨灾损失时提供紧急保障[14]。同时,考虑到一年一结算的财务管理制度不利于建立盈余滚存、以丰补歉机制,可能出现评估偏差,导致过度补贴或补贴不足的现象,保险公司需要设立滚存账户,实行分账管理[15]。最后,要完善财政补贴监督机制,对补贴资金进行有效监管。由财政部门和林业部门委托银行代为管理这部分专项资金[16]。

[1]国家林业局.中国林业统计年鉴[J].北京:中国林业出版社,2014.

[2]佚名.福建省森林保险工作进展顺利[EB/OL].(2012-7-18)[2017-06-10].http://www.forestry.gov.cn/portal/main/s/102/content-553179.html.

[3]福建省林业厅计财处.我省印发2014年森林综合保险方案[EB/OL].(2014-2-14)[2017-05-25].http://www.fjforestry.gov.cn/InfoShow.aspx?InfoID=72258&InfoTypeID=5.

[4]福建省林业厅计财处.2012年我省森林保险保持高覆盖面[EB/OL].(2013-1-5)[2017-06-08].http://www.fjforestry.gov.cn/InfoShow.aspx?InfoID=59189&InfoTypeID=5&LanMuType=244.

[5]曹卫芳.我国农业保险市场发展现状的经济学分析——基于非均衡理论的解释[J].生产力研究,2013(4):35-38.

[6]中共中央国务院.关于全面推进集体林权制度改革的意见[EB/OL].(2008-6-8)[2017-06-07].http://www.gov.cn/gongb ao/content/2008/content_1057276.htm.

[7]费友海.我国农业保险发展困境的深层根源——基于福利经济学角度的分析[J].金融研究,2005(3):133-144.

[8]秦涛,田治威,潘焕学.我国森林保险保费补贴政策执行效果、存在的主要问题与建议[J].经济纵横,2017(1):105-110.

[9]汤晓文,吴今,张德成,等.澳大利亚森林保险运行机制及经验借鉴[J].林业经济,2015(7):20-24.

[10]陈晓丽,陈彤.森林保险最优财政补贴规模测度研究——基于调查四川省180户林农数据 [J].新疆社会科学,2016(1):47-52.

[11]顾雪松,谢妍,秦涛.森林保险保费补贴的“倒U型”产出效应——基于我国省际非平衡面板数据的实证研究[J].农村经济,2016(6):95-100.

[12]金珂丞,王忠诚.湖南省林业补贴政策实施中存在的问题及对策——基于资兴市和平江县的调查[J].中南林业科技大学学报(社会科学版),2016,10(5):39-44.

[13]李丹,曹玉昆.国外森林保险发展现状及启示[J].世界林业研究,2008,21(2):6-10.

[14]李加明.我国森林灾害损失保险补偿机制研究[C].北京:北大赛瑟(CCISSR)论坛,2010:41-54.

[15]王珺,冷慧卿.中央财政森林保险保费补贴六省试点调研报告[J].保险研究,2011(2):48-56.

[16]郑志山,周式飞.森林保险市场的供求均衡与财政补贴制度[J].林业经济问题,2008,28(6):552-555.

Study on the Development and Restrictive Factors of Forest Insurance in Fujian Province

LIN Jie,WU Shuang,SU Zhi-chen,HUANG He-liang

(College of Economics,Fujian Agriculture and Forestry University,Fuzhou 350002,China)

Forest insurance,as an important mechanism to enhance the ability to withstand forest risks,is one of the important supporting systems for the government to promote the reform of the collective forest tenure system.In 2009,Fujian implemented the policy comprehensive insurance system and was listed as the pilot area of the central government's forest insurance premium subsidy.The coverage area,income and compensation of forest insurance have increased significantly.Because of the factors of peasant household management,insurance design,and commercial insurance management costs and subsidies,the development of commercial forest insurance in Fujian province is still relatively slow.The overall structure of forest insurance isn't reasonable enough.In order to promote the healthy and sustainable development of forest insurance,Fujian province should encourage forest land circulation and large-scale business entities to be trained,develop forest insurance products with higher guarantee level to meet the demand of large-scale business entities,and improve the forest insurance subsidy system.

Fujian province;forest insurance;commercial;restrictive factors

F840.66

A

1673-5919(2017)05-0010-05

10.13691/j.cnki.cn23-1539/f.2017.05.003

2017-07-18

林洁(1992-),女,福建漳州市人,硕士研究生。

黄和亮(1965-),男,福建松溪人,教授,博士。研究方向:林业经济理论与政策、资源与环境经济。

[责任编辑:付 佳]